Morphosys: Keine Ignoranz der Pipeline mehr!

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

Ganz klare Sache, die Blase platzt. KZ 2,50€.

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

Morphosys - Neue Käufer werden weniger...

von Reinhard Scholl

Montag 12.11.2012, 14:01 Uhr

MorphoSys - WKN: 663200 - ISIN: DE0006632003

Börse: Xetra in Euro / Kursstand: 25,92 Euro

Die Morphosys Aktie zeigte auch in den letzten Wochen und Monaten relative Stärke und befindet sich übergeordnet im Aufwärtstrend. Doch erschöpfte sich diese Aufwärtsdynamik zuletzt. Der mehrfache Versuch über den Widerstandsbereich bei 26,50 bis 26,76 Euro hinauszulaufen scheiterte letzte Woche bei erhöhten Handelsvolumen erneut. Kurzfristig ist daher mit einem Rücklauf an die letzten Tiefs bei 24,84 Euro oder auch 24,08 Euro zu rechnen. Fällt die Unterstützung bei etwa 24,00 Euro muss mit weiteren Verkaufswellen bis etwa 21,87 Euro gerechnet werden.

Ein nachhaltiger Durchbruch nach Norden wäre hingegen bei Kursen über 27,15 Euro erreicht.

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

Wichtig ist, dass bei 24,x € immer genug Kaufinteresse aufzukommen scheint. Das hieft den Kurs meist dann shnell wieder über die 25 €. So auch heute.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

In 8 Jahren Seitwärtsbewegung hat man sich halt an die niedrige Vola gewöhnt. Muss man jetzt aus den Köpfen kriegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

'Zum Zeitpunkt der Veröffentlichung des 9-Monatsberichts 2012 werden einkommenswirksame Ereignisse, deren zeitnaher Abschluss wesentlich für die Erreichung der für 2012 gesetzten Finanzziele ist, noch vor Jahresende erwartet'

Man verkauft MOR nicht, weil man in Kürze pos. News erwartet (Ylanthia-Deal(s), P3-Start ect.); sollten sie kommen, gibt es dann 'Sell on good News' oder beflügelt es den Kurs noch etwas ?

Was dieses Jahr helfen könnte, wäre Window-Dressing, da MOR in dem Kalenderjahr vergleichsweise gut gelaufen ist.

ich würde eher sagen heute steigt nahezu alles, was die letzten Tage abgestraft wurde. Die größten Gewinner sind die Verlierer der letzten Tage (im TecDax: Solarworld, ADVA, Dialog, ..). Da bevorzuge ich dann doch lieber die bisherige MOR-Performanz.

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

Ich vermute inzwischen, daß es keine Ylanthia-Deals mehr dieses Jahr gibt und die Prognose verfehlt wird.

Unterm Strich bleibt derzeit dennoch festzuhalten, daß MOR - im Vergleich zum DAX - Stand jetzt fantastisch gelaufen ist und man mit der Kursentwicklung in 2012 mehr als zufrieden sein kann. Jetzt noch ein Ü-Angebot zu 40 € + x , dann ....

Was meinst du damit? Siet Jahren? Z.B. 5 Jahre?

Mein Pauschalbewertungsmodell war vor 5 Jahren bei 156+12=168mio€ Gesamtbewertung. Das beruhte auf 4 P1-Studien und 48 Vorklinischen Studien.

Die aktuelle Bewertung liegt bei 943 mio€ bei 21 klinischen Projekten, davon 10 in der P2 und eines in der P3.

Vielleicht eine kleine Meldung pro Quartal? *confused*

Kannst du mal erklären? Große Zulassungsmeldungen werden die nächsten 3 bis 4 Jahre auch nicht kommen. Aber wenn du all die schönen Pipelinefortschrittsmeldungen nicht zur Kenntnis nehmen willst, dann such dir doch endlich ein anderes Investment.

Du kannst dir das übrigens auch in die Zukunft fortschreiben. Es wird in deinen Augen auch die nächsten Jahre kaum was geben, wenn du es nicht zur Kenntnis nehmen willst.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

morpho-pipeline-12q3-eckresearch-lang.png (verkleinert auf 68%)

morpho-pipeline-12q3-eckresearch-lang.png (verkleinert auf 68%)

Und das sind meine Schätzungen und Erwartungen:

Selbst wenn das Q4 ein tolles Quartal mit aufgestocktem Grundumsatz und satten Meilensteinumsätzen werden sollte, kommt 2012 Partnerumsatz nicht an das Niveau von 2008 heran, insbesondere weil das Meilensteinniveau so niedrig ist wie seit 2004 nicht mehr.

Seit Jahren stagniert der ABD-Umsatz, dabei soll sich der Bereich diagnostische AKs prächtig entwickeln. Im Gegenzug bedeutet das, dass das Kerngeschäft von ABD, das Katalogbusiness, entsprechend seit Jahren stark rückläufig sein muss. Selbst mit 5,6mio€ Rekordumsatz in Q4, kommt man an den Sparten-Umsatz 2007 nicht heran:

Ich habe sowohl für tAK als auch für ABD sehr ordentliche Umsätze Q4 annehmen müssen, um in den unteren Bereich der von Moroney reduzierten Umsatzprognose reinzukommen.

Bei 70,5mio Umsatz und auf 20mio reduzierten Investitionen in eigene Pipeline könnte man 2012 gerade so 1 mio€ plus auf Jahressicht schaffen.

in eigene Pipeline könnte man 2012 gerade so 1 mio€ plus auf Jahressicht schaffen.

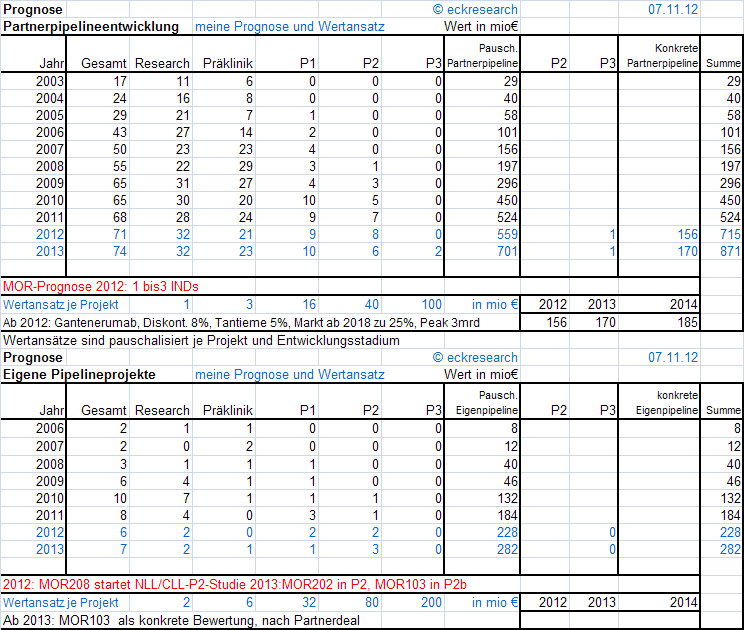

Hier die Partner-Pipelineentwicklung Quartalsweise. Die mit Abstand bedeutenste Entwicklung war die Auf- und Hochstockung von Gantenerumab als P3-Studie. INDs, also neuenn P1-Start gab es bisher nur einen, aber immerhin sind alle klinischen Projekte weiter gereift:

Partner- und Eigene Pipeline. Die beiden Co-Novartis-Programme werden jetzt als reine Partnerprogramme geführt. Insbesondere anstehende P3-Programme bringen Schwung in die Bewertung durch ihre nahende Zulassungsfantasie.

Und dann noch der Überblick über den Zahlen-Ausblick:

2013 könnte in Zahlen massiv sehr viel besser aussehen als 2012.

Ich rechne mit steigenden Partnerumsätzen durch Ylanthia-Vermarktung. Einem starken Umsatzanstieg durch MRO103-Verpartnerung und auch ABD sollte mal ein wenig anziehen, nach Jahren des Gedümpels.

Das sollte 2013 zu Rekordgewinnen führen, auch wenn die Investitionen in Eigenpipeline wieder deutlich gesteigert werden. Vorausgesetzt habe ich allerdings eine komplette Verbuchung des upfronts in 2013.

Selbst wenn das Q4 ein tolles Quartal mit aufgestocktem Grundumsatz und satten Meilensteinumsätzen werden sollte, kommt 2012 Partnerumsatz nicht an das Niveau von 2008 heran, insbesondere weil das Meilensteinniveau so niedrig ist wie seit 2004 nicht mehr.

Seit Jahren stagniert der ABD-Umsatz, dabei soll sich der Bereich diagnostische AKs prächtig entwickeln. Im Gegenzug bedeutet das, dass das Kerngeschäft von ABD, das Katalogbusiness, entsprechend seit Jahren stark rückläufig sein muss. Selbst mit 5,6mio€ Rekordumsatz in Q4, kommt man an den Sparten-Umsatz 2007 nicht heran:

Ich habe sowohl für tAK als auch für ABD sehr ordentliche Umsätze Q4 annehmen müssen, um in den unteren Bereich der von Moroney reduzierten Umsatzprognose reinzukommen.

Bei 70,5mio Umsatz und auf 20mio reduzierten Investitionen

in eigene Pipeline könnte man 2012 gerade so 1 mio€ plus auf Jahressicht schaffen.Hier die Partner-Pipelineentwicklung Quartalsweise. Die mit Abstand bedeutenste Entwicklung war die Auf- und Hochstockung von Gantenerumab als P3-Studie. INDs, also neuenn P1-Start gab es bisher nur einen, aber immerhin sind alle klinischen Projekte weiter gereift:

Partner- und Eigene Pipeline. Die beiden Co-Novartis-Programme werden jetzt als reine Partnerprogramme geführt. Insbesondere anstehende P3-Programme bringen Schwung in die Bewertung durch ihre nahende Zulassungsfantasie.

Und dann noch der Überblick über den Zahlen-Ausblick:

2013 könnte in Zahlen massiv sehr viel besser aussehen als 2012.

Ich rechne mit steigenden Partnerumsätzen durch Ylanthia-Vermarktung. Einem starken Umsatzanstieg durch MRO103-Verpartnerung und auch ABD sollte mal ein wenig anziehen, nach Jahren des Gedümpels.

Das sollte 2013 zu Rekordgewinnen führen, auch wenn die Investitionen in Eigenpipeline wieder deutlich gesteigert werden. Vorausgesetzt habe ich allerdings eine komplette Verbuchung des upfronts in 2013.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

zu sein, dann kann Morphosys diesesmal nur gewinnen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Datum: 27.11.12

Uhrzeit: 07:32

MorphoSys und Lanthio Pharma unterzeichnen Technologiepartnerschaft für neue Klasse therapeutischer Peptide

MorphoSys AG / MorphoSys und Lanthio Pharma unterzeichnen Technologiepartnerschaft für neue Klasse therapeutischer Peptide . Verarbeitet und übermittelt durch Thomson Reuters ONE. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

MorphoSys investiert in erste Finanzierungsrunde von Lanthio Pharma

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute eine Kooperation mit dem privat geführten Biopharmazie-Unternehmen Lanthio Pharma bekannt, einem holländischen Unternehmen, das auf die Erforschung und Entwicklung von Lantipeptiden spezialisiert ist. Bei Lantipeptiden handelt es sich um eine neuartige Klasse von Therapeutika, die eine hohe Zielmolekülselektivität und verbesserte Wirkstoffeigenschaften aufweisen. Die Technologie LanthioPep von Lanthio Pharma dient der Identifizierung von Peptiden, die an einem spezifischen Angriffspunkt der Krankheit ansetzen und stabilisiert sie in der für die Bindung an diesen Rezeptor optimalen Konformation. Im Rahmen ihrer Kooperation werden MorphoSys und Lanthio Pharma ihre Technologien gemeinsam einsetzen, um hochqualitative und -diverse Lantipeptid-Bibliotheken zu erstellen. MorphoSys erhält Vorzugsrechte auf die exklusive Einlizensierung der LanthioPep-Technologie zur Wirkstoff-Forschung.

Darüber hinaus wird MorphoSys sich an der Serie-A-Finanzierungsrunde von Lanthio Pharma mit einer Eigenkapitalinvestition beteiligen. Nach Geschäftsabschluss wird MorphoSys eine Minderheitsbeteiligung an Lanthio Pharma halten.

'Therapeutische Proteine und insbesondere die Klasse der sogenannten 'stapled peptides', deren Struktur synthetisch modifiziert werden kann, bieten die Möglichkeit, Zielmoleküle und Krankheiten zu bearbeiten, die derzeit außerhalb der Reichweite von therapeutischen Proteinen oder niedermolekularen Arzneimitteln liegen. Die Kombination der Technologie von Lanthio Pharma mit unserem eigenen Know-How im Hinblick auf intelligentes Bibliotheken-Design bietet beiden Unternehmen einzigartige Chancen. Das hat uns auf Lanthio Pharma aufmerksam gemacht', kommentierte Dr. Marlies Sproll, Forschungsvorstand der MorphoSys AG.

'Wir sind hocherfreut darüber, nun Zugang zu dieser neuartigen Technologieplattform und einer vielversprechenden Klasse therapeutischer Peptide zu haben', merkte Jens Holstein, Finanzvorstand der MorphoSys AG, an. 'Mit dieser Vereinbarung verfolgt MorphoSys einen neuen Ansatz: Die Bereitstellung von Innovationskapital für vielversprechende Startups, deren Technologien und Produktkandidaten zu unseren Kernkompetenzen passen.'

Lanthio Pharma wendet seine LanthioPep-Technologie zur Erforschung von Peptidwirkstoffen an, die widerstandsfähiger gegen den Abbau durch Peptidasen sind und höhere Rezeptor-Spezifität sowie eine erhöhte intrinsische Aktivität aufweisen. Durch die hohe Spezifität können neue therapeutische Anwendungsmöglichkeiten erschlossen und neuartige Zielmoleküle, einschließlich intrazellulärer Zielmoleküle und GPCRs (G-Protein-gekoppelte Rezeptoren), adressiert werden. Darüber hinaus könnte die therapeutische Plasmakonzentration von Lantipeptiden durch orale, pulmonale oder subkutane Verabreichung erzielt werden. In der Technologie enthalten ist die Möglichkeit, mittels eines firmeneigenen Bakterien-Display-Verfahrens spezialisierte oder diverse Lantipeptid-Bibliotheken herzustellen. Diese Bibliotheken ermöglichen ein sofortiges funktionales Screening und die einfache Produktion der gewünschten Peptide für weitere in vivo- und in vitro-Tests. Lanthio Pharma hat in 2012 für seinen am weitesten fortgeschrittenen Wirkstoff PanCyte, ein Lanthionin- stabilisiertes, Angiotensin-(1-7)-agonistisches Peptid zur Behandlung von Lungenerkrankungen, eine Allianz mit dem US-amerikanischen Unternehmen Tarix Pharmaceuticals, Inc. geschlossen. Mit dem Beginn der klinischen Entwicklung von PanCyte wird im kommenden Jahr gerechnet.

'Peptide sind eine attraktive Wirkstoffklasse, weil sie vom Körper selbst zur Regulierung physiologischer Prozesse eingesetzt werden. Ihre Eigenschaft, mit mehreren Rezeptoren zu interagieren und ihre schnelle Zersetzung im Körper durch Peptidasen könnte einen Nachteil bei der therapeutischen Nutzung von Peptiden darstellen. Die Technologie von Lanthio Pharma kann Peptiden zu mehr Rezeptorspezifität verhelfen und die Einführung von Lanthioninen bietet ihnen auch einen starken Schutz gegen den Abbau durch Peptidasen. Insofern weisen unsere Lantipeptide in der Regel bessere 'wirkstoffartige' Eigenschaften als natürlich vorkommende lineare Peptide auf. In Verbindung mit den außergewöhnlichen Fähigkeiten von MorphoSys bei der Herstellung hochqualitativer Proteinbibliotheken können wir mit den Lantipeptiden sicherlich noch einen Schritt weiter gehen', kommentierte Bart Wuurman, Vorstandsvorsitzender von Lanthio Pharma.

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Ein Teil des cashs wird eingesetzt. Bin gespannt was langfristig rüberkommt.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Zum ersten Mal kauft sich die Morphosys AG direkt bei einem ihrer Entwicklungspartner ein. Die Kooperation mit Lanthio Pharma wird zum Präzedenzfall.

Weiterlesen auf www.transkript.de

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |