Monument Mining LTD. A0MSJF

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Monument Mining Ltd |

Monument wird bald nachziehen...

...sieht nach einem gefundenem Boden bei 0,48 EUR aus.....Unterstützung hat bereits mehrfach gehalten! Wer jetzt nicht zugreift ist selbst schuld

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Monument Mining Ltd |

Aktuelle MCap: 113 Mio US$

geplante Förderung für 2011: 40000 oz Gold

--------------------------------------------------

= Umsatz bei Goldkurs von 1300 US$/oz: 52 Mio US$

- abzüglich der Förderkosten von 300 US$/oz: 1,2 Mio US$

- abzüglich der gepl. Explorationskosten: 3,4 Mio US$

- abzüglich der Kosten für die zwei neuen Bohrer: 1 Mio US$

- abzüglich weiterer Nebenkosten (geschätzt) : 4,4 Mio US$

--------------------------------------------------

= Gewinn für 2011: 42 Mio US$

= ein KGV11e von 2,69

Geht man von einem fairen KGV von 15 aus, müsste der Kurs aktuell bei 3,62 Ca$ liegen.

Hinzu kommt das mögliche zukünftige Wachstum:

- Erweiterung der Produktionsanlage, dadurch Produktionserhöhung von aktuell 40000 oz/Jahr auf 100000 oz/Jahr geplant (dann wären aktuell Kurse über 6 Ca$ möglich)

- Schnellere Resourcenerhöhung möglich, durch Anschaffung der neuen Bohrer

- Riesiges Explorationsgebiet Famehub weitestgehend unerschlossen. Aktuell wird gefördert auf einer Landfläche von ca. 5000 hcres. Die hinzugekommene Famehub Liegenschaft bringt eine zusätzliche Landfläche von 32000 hcres.

- Ich gehe von einem weiteren starken Anstieg des Goldpreises aus. Alte Höchstände werden bald getoppt. Bis Ende dieses Jahres ist ein Anstieg auf 1800 US$/oz durchaus möglich. (charttechnisch und fundamental). Der Hype hat erst begonnen...

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Monument Mining Ltd |

Gottes Ohr etc...

Aber selbst wenn man die entsprechenden Schätzzahlen halbiert (*), sieht das immer noch blendend aus.

(*)natürlich meine ich damit nicht den Goldpreis auf 900...

- abzüglich der Förderkosten von 300 US$/oz: 1,2 Mio US$

Sry aber du hast dich leider um eine Zehnerstelle verrechnet, schön wärs wenns stimmen würde;)

Okay, unterbewertet ist unterbewertet; deswegen bin ich auch bei denen dabei (aber Boersi`s Rechnung ist meiner Meinung nach schon ziemlich überzogen).

Aktuelle MCap: 113 Mio US$

geplante Förderung für 2011: 40000 oz Gold

--------------------------------------------------

= Umsatz bei Goldkurs von 1300 US$/oz: 52 Mio US$

- abzüglich der Förderkosten von 300 US$/oz: 12 Mio US$

- abzüglich der gepl. Explorationskosten: 3,4 Mio US$

- abzüglich der Kosten für die zwei neuen Bohrer: 1 Mio US$

- abzüglich weiterer Nebenkosten (geschätzt) : 4,4 Mio US$

--------------------------------------------------

= Gewinn für 2011: 31,2 Mio US$

= ein KGV11e von 3,62

Geht man von einem (optimistischem) KGV von 15 aus, müsste der Kurs aktuell bei 2,69 Ca$ liegen.

Hinzu kommt das mögliche zukünftige Wachstum:

- Erweiterung der Produktionsanlage, dadurch Produktionserhöhung von aktuell 40000 oz/Jahr auf 100000 oz/Jahr geplant (dann wären aktuell Kurse über 6 Ca$ möglich)

- Schnellere Resourcenerhöhung möglich, durch Anschaffung der neuen Bohrer

- Riesiges Explorationsgebiet Famehub weitestgehend unerschlossen. Aktuell wird gefördert auf einer Landfläche von ca. 2000 hcres. Die hinzugekommene Famehub Liegenschaft bringt eine zusätzliche Landfläche von 32000 hcres.

- Ich gehe von einem weiteren starken Anstieg des Goldpreises aus. Alte Höchstände werden bald getoppt. Bis Ende dieses Jahres ist ein Anstieg auf 1800 US$/oz durchaus möglich. (charttechnisch und fundamental). Der Hype hat erst begonnen...

Zu meinem offensichtlich für einige doch zu optimistischem KGV:

Ich bin davon überzeugt, dass wir bei Gold (und auch bei Silber) die nächsten 2 - 3 Jahre eine Mega-Hausse erleben werden. Ich glaube 2000 US$/oz wird lange noch nicht das Ende des Anstieges sein. Sollte sich dieser von mir erwartete Hype tatsächlich einstellen, wäre ein KGV von 15, bei dadurch deutlich höheren Wachstumsraten des Goldproduzenten aufgrund des immer teurer werdenden Rohstoffs in meinen Augen mehr als denkbar. Der Produzent müsste seine Produktion kaum steigern und wächst trotzdem von Jahr zu Jahr um mehr als 15% (worauf sich das KGV i. d. R. stütz). Man darf nicht vergessen: Der Goldpreis steigt, die Kosten für die Förderung bleiben in etwa auf gleichem Niveau. Das macht dieses Investment erst so richtig interessant. Schließlich will MMY auch organisch wachsen - nicht ausgehend nur vom weiter steigenden Goldpreis = zwei wichtige Wachstumsfaktoren.

Wir werden sehen... Ich habe den Goldsektor seit der Finanzkrise im Auge, habe den Goldchart zurück bis 1900 analysiert. MMY ist seit ca. 2,5 Jahren auf meiner Watchlist, als eines der interessantesten und zukunftsreichsten Unternehmen in diesem Sektor. Es gibt noch einige mehr, meist ist denen jedoch deutlich mehr Risiko angehaftet. Ich habe die Abwärts- und Seitwärtsbewegung von MMY vom Seitenrand beobachtet. Es war nur eine Frage der Zeit, bis der Aufwärtstrend aufgenommen werden sollte. Seit August 2010 bin ich nun in MMY investiert - mit der Einstellung Mega-LONG. Allerdings habe ich vor einigen Wochen versucht, bei ca. 0,54 kurzfristig (alles) zu verkaufen, da ich eine Korrektur (analog zum Goldmarkt) vermutete um dann günstiger wieder einzusteigen. Bin dann leider etwas zu ungeduldig gewesen und habe zu früh wieder eingekauft. Knapp 10% hat es gebracht und konnte somit die Anzahl der Anteile erhöhen. MMY ist in meinen Depot mit 70% das Schwergewicht. Obwohl die anderen Märkte (Dax, Dow, ect.) auch laufen, bleibe ich ausschließlich in Goldwerten investiert. Die immer wiederkehrenden Unsicherheiten bezgl. der einzelnen Staatsverschuldungen (inkl. der USA) geben mir Recht. Das Wachstum in den regulären Märkten wird bald erschöpft sein und der Run auf Edelmetalle wird wieder zurückkehren.

We will see...Good luck to all!

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Monument Mining Ltd |

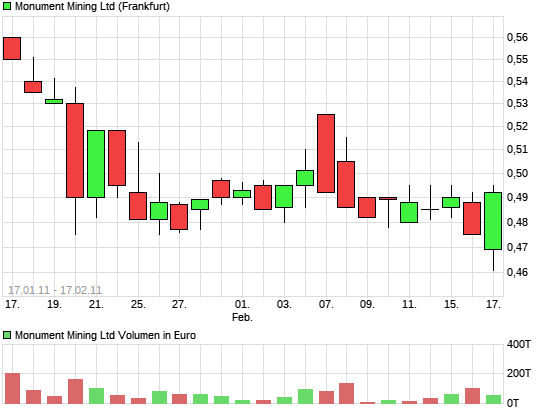

Neulich mehr oder weniger überhaupt kein Handel in Can,

und heute zur Abwechslung mal perfekt horizontal.

Lauert da wer?

und wenn auf was??

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Monument Mining Ltd |

mmy29.png (verkleinert auf 67%)

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Monument Mining Ltd |

mmy29.png (verkleinert auf 67%)

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Monument Mining Ltd |

...sieht aktuell ganz danach aus. Bald sind die günstigen Einkaufstage vorüber.

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Monument Mining Ltd |

es scheint, als sei Gestern der Zeitpunkt meiner restlichen Käufe gut gewählt. Nun habe ich einen durchschnittlichen Wiedereinstiegskurs von exakt 0,48€.

Gruß, Legnano

Optionen

| Boardmail an "Legnano" |

Wertpapier: Monument Mining Ltd |

Bin gespannt wie Frankfurt heute schließt?!

Kann der Chart ein Bullish Engulfing generieren?

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Monument Mining Ltd |

Optionen

| Boardmail an "Legnano" |

Wertpapier: Monument Mining Ltd |

Optionen

| Boardmail an "Legnano" |

Wertpapier: Monument Mining Ltd |

Optionen

| Boardmail an "Boersi_" |

Wertpapier: Monument Mining Ltd |

Optionen

| Boardmail an "Legnano" |

Wertpapier: Monument Mining Ltd |

erfahrungsgemäß werden sie ende Februar veröffentlicht.

Gruß, Legnano

Optionen

| Boardmail an "Legnano" |

Wertpapier: Monument Mining Ltd |

Führen gute Quartalszahlen Monument Mining wieder in den Aufwärtstrend?

Geschrieben von Björn Junker • 21. Februar 2011 • Druckversion

Von Mitte August bis Ende Dezember 2010 ging die Aktie des kanadischen Goldproduzenten Monument Mining (WKN A0MSJR) in einen steilen Aufwärtstrend über, der das Papier von ca. 0,20 Euro auf im Hoch 0,57 Euro führte. Seitdem hat die Monument-Aktie wieder etwas konsolidiert und tendiert derzeit nah der Marke von 0,50 Euro seitwärts. Die Chancen stehen allerdings gut, dass Monument den Aufwärtstrend wieder aufnimmt. Denn schon in Kürze wird das Unternehmen die Zahlen für das erste Quartal vorlegen, in dem man die gesamte Zeit über Gold produziert hat!

Goldbarren der Monument Mining

Im September 2010 hatte Monument Mining den Beginn der kommerziellen Produktion auf seiner Goldliegenschaft Selinsing in Malaysia bekannt gegeben. Die Goldproduktion des ersten Quartals 2011 – Juli bis September 2010 – erreichte insgesamt dann 9.050 Unzen. 4,867 Unzen davon wurden im Juli und August produziert, während es im September 2010, dem ersten Monat der kommerziellen Produktion, 4.183 Unzen Gold waren.

Verkauft hat Monument im ersten Quartal dann insgesamt 8.650 Unzen Gold zu einem durchschnittlichen Preis von 1.265 USD pro Unze, während die Gesamtabbaukosten bei nur 202 USD pro Unze lagen (212 USD / Unze im September). Daraus resultierten Bruttoeinnahmen von 10,9 Mio. USD. Im September, dem ersten Monat der kommerziellen Produktion, generierte Monument Einnahmen von rund 4,516 Mio. USD. Diese wurden im Wesentlichen durch Änderungen im fairen Wert der derivativen Verbindlichkeiten von 3.428.021 USD ausgeglichen. Zusammen mit einem Wechselkursverlust von 306.405 USD führte das zu einem Nettogewinn von 710.295 USD im ersten Quartal des Geschäftsjahres 2011. Die Goldverkäufe im Juli und August in Höhe von rund 4,337 Mio. USD wurden gegen die Selinsing-Goldliegenschaft aufgerechnet.

Wie gesagt, das war das erste Quartal der Produktion mit nur einem Monat, in dem auch wirklich kommerziell produziert wurde. Nun aber wird das Unternehmen unter Führung von CEO Robert Baldock zum ersten Mal die Zahlen für ein volles Produktionsquartal vorlegen! Zwar dürften die Cashkosten in diesem Quartal etwas höher gelegen haben als im ersten Produktionsquartal, doch sollte immer noch eine mehr als zufriedenstellende Marge zu erzielen sein. Zudem Monument ja für die ersten fünf Produktionsjahre in Malaysia von der Steuer befreit ist...

Die Analysten von Byron Capital jedenfalls sind sehr optimistisch, was die Entwicklung des Unternehmens angeht. Bereits nach dem Zahlen zum ersten Quartal des Geschäftsjahres 2011 von Monument hatten die Experten ihr Kursziel und die Produktionsprognose erhöht (von 0,82 auf 0,87 CAD bzw. von 29.000 auf 38.000 Unzen Gold). Und erst vor Kurzem setzten die Analysten das Kursziel angesichts von ihnen erwarteter Steigerungen beim Goldpreis das Kursziel auf 1,10 CAD herauf.

Auch wir sind optimistisch, dass Monument Mining seine Erfolgsgeschichte weiter fortsetzen kann. Denn schon mit der September-Produktion von 4.183 Unzen Gold ist man auf dem besten Weg, die eigene Prognose von 40.000 Unzen Ausstoß im ersten Produktionsjahr zu übertreffen.

Für Risiko bewusste Anleger, die ebenfalls überzeugt sind, dass Monument ein starkes Quartal hingelegt haben könnte und die glauben, dass das Unternehmen seine eigenen Ziele erfüllen wird, könnte deshalb unserer Ansicht nach jetzt, kurz vor Veröffentlichung der Zahlen zum zweiten Geschäftsquartal 2011, ein günstiger Einstiegs- bzw. Aufstockzeitpunkt gekommen sein.

Eine Garantie für ein erfolgreiches Quartal oder eine daraus folgende Kurssteigerung gibt es natürlich nicht. Interessierte Anleger sollten deshalb eventuelle Positionen immer gut absichern.

Tja, danke Herr Gaddafi für die steigenden Ölpreise ;)

Optionen

| Boardmail an "Pozelei" |

Wertpapier: Monument Mining Ltd |