Metro, rein in den fahrenden Zug

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Ceconomy AG |

Meiner Meinung nach hat die Aktie noch enormes Potential nach unten...

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Ceconomy AG |

https://www.ariva.de/news/...icht-angeblich-gespraeche-in-der-7138740

Aber auch wegen der hohen Schuldenlast...und das Geschäft stagniert ja auch.

Lichtblick ist das sie den Metroanteil los schlagen können.

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Ceconomy AG |

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Ceconomy AG |

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Ceconomy AG |

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Ceconomy AG |

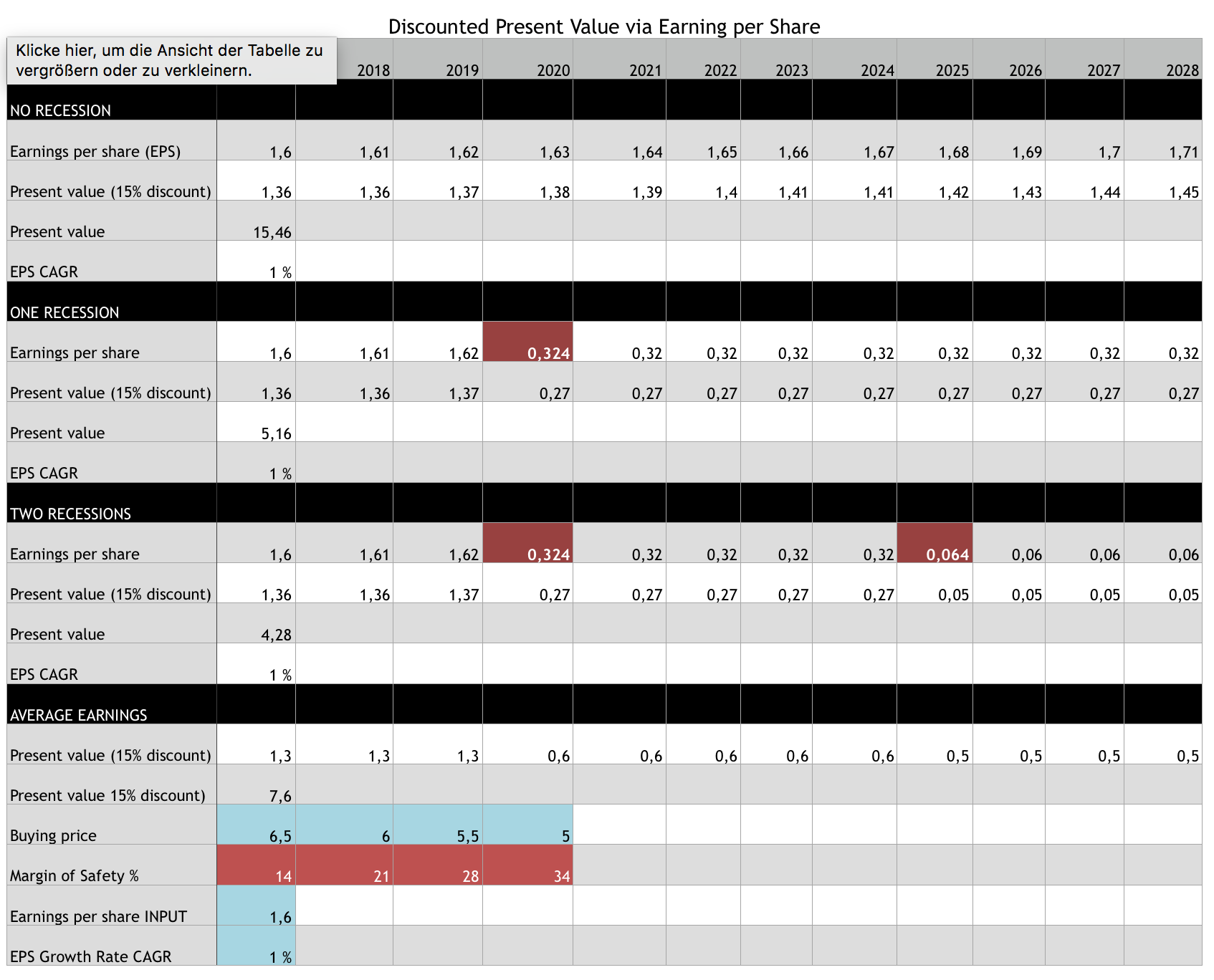

Dabei hätte ich gerne 15% Rendite jährlich.

Angehängte Grafik:

bildschirmfoto_2018-09-01_um_23.png (verkleinert auf 30%)

bildschirmfoto_2018-09-01_um_23.png (verkleinert auf 30%)

Quelle

http://shortsell.nl/short/CECONOMY

Wie man bei Metro sieht, verschiebt sich anscheinend gerade die ganze Aktionärsstruktur. Ist für Ceco auch denkbar, denke ich..

Und das kann enormen Auftrieb geben...

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Ceconomy AG |

Denn wir gehen ja jetzt auch in Richtung Weihnachtszeit und da verschenken wir ja nun eben auch gerne Elektronik für unsere liebsten.

Des weiteren muss auch irgendwann eine technische Gegenreaktion erfolgen. Ob diese jetzt oder erst bei 5 € usw. erfolgt kann man natürlich nicht sagen. Aber aus meiner Sicht steigen eben die Chancen. Muss aber natürlich jeder für sich selbst entscheiden.

Die weiteren positive Möglichkeiten hat tausendproze ja schon aufgezeigt.

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Ceconomy AG |

Wenn ja, die Meldung kam doch schon am 06.09.2018 und müsste daher bereits am Freitag im Kurs sich wiederspiegeln.

Weitere Informationen zum Abbau habe ich um Bundesanzeiger nicht gesehen.

http://shortsell.nl/short/CECONOMY

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Ceconomy AG |

(auch aufgrund der Abwertung von Metro 10%-Beteiligung von € -269 Mio.)

Mit positiver Wertberichtigung Ende Q4 vielleicht +/-0, glaube eher an negativ, weil letztes Quartal in den Sommer fällt. Ich denke, das Marktumfeld Einzelhandel bleibt schwer für die nächsten Jahre.

€ 2,3 Mrd. Marktkapitalisierung ist nicht viel, aber bei keinem Gewinn, trotzdem nicht billig, kommt halt darauf an, ob in 2019 ein Gewinn erwirtschaftet wird.

Aber: Wenn jemand 8,5 EURO zahlt, dann sollte das ein fairer Preis sein und vielleiht folgt der Markt der Einschätzung.

Aus Quartalsbericht:

Am 29. Juni 2018 verkündete die CECONOMY AG eine Erhöhung des Grundkapitals unter Ausschluss der Bezugsrechte der CECONOMY Bestandsaktionäre um rund zehn Prozent oder 32.633.555 neue auf den Inhaber lautende Stammaktien ohne Nennbetrag (Stückaktien) der CECONOMY. Die gesamten neuen Aktien wurden im Rahmen einer Privatplatzierung von dem Digital-Lifestyle-Anbieter freenet AG zu einem Ausgabepreis von 8,50 € je Aktie gezeichnet. Der Vollzug erfolgte im Juli 2018.

Was könnte dem Kurs auf die Beine helfen:

1. Verlustreiches Russlandgeschäft wurde abgestossen, dafür Anteile aus Russland, die evtl. Gewinn bringen könnten. Dürfte alles im dieses/nächstes Quartal wirksam werden.

2. Freenet hat für 8,50 Anteile erworben. Wenn der Kurs nicht wieder auf 8,50 kommt, hätten die einen hohen Abschreibungsbetrag.

3. Ceco steht kurz vor dem Verkauf der Metroanteile, das würde die Finanzposition weiter stärken und das ewige Abschreibungsdilemma wäre vorbei. Und momentan wäre ein guter Preis zu erzielen, wenn man davon ausgeht, dass die Anteile begehrt sind.

4. Die Shortposition lässt weiter nach, wann wird wieder aufgefüllt? Wird am Markt erkannt, dass 6,50 ein Schnäppchen ist...wann wird auf Sturm geblasen, wie bei der Metro?

5. Anteile von Haniel an Ceco. Ich glaube es sind 22,7 %. Laut Haniel sind die auf der Suche nach einem Interessenten. Es kommt also Bewegung an der Spitze von Ceco, evtl. auch an der ganzen Ausrichtung. Vielleicht braucht Ceco endlich mal einen neuen Besen. Diese Annahme hilft auch gerade Metro sehr gut auf die Sprünge. Und so weit wie ich gelesen habe, wird Haniel die Ceco-Anteile auf alle Fälle verkaufen.

Ich denke die nächsten Quartale werden sehr interessant. Ich würde Ceco aber vorschlagen, auf weitere Expansion in der Türkei zu verzichten. Ich meine, wir stehen dort erst am Anfang einer wirtschaftlichen Krise...diese Ungewissheit wäre für mich der einzigste Minuspunkt.

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Ceconomy AG |

Wird aber wohl wieder abverkauft werden, wenn nichts Substantielles hinterherkommt.

Denke, dass wir gegen Ende des Jahres zwischen 7 und 8 EUR stehen, hängt natürlich von den Q-Zahlen ab.

Lass mich gerne positiv überraschen.

Optionen

| Boardmail an "Aktienbaer68" |

Wertpapier: Ceconomy AG |

a) Reduzierung Short Quote hat leider nicht zu steigenden Kursen geführt, seit Juni 2/3 reduziert

vielmehr wahrscheinlich die Verkaufsfantasie von Metro zu einem "Zwischenhoch". Ohne Zweifel,

ist das Abwärtspotential kleiner geworden, deswegen auch reduziert wurde.

b) ob wirklich der Verkauf zustandekommt, ist m.E. nicht sicher, wenn nicht, kann es auch einen

Dämpfer geben

c) Wieso will Haniel zu so niedrigen Kursen verkaufen? kann viele Gründe haben...

zu b) ich persönlich bin mir sicher, weil der Drang zum Verkauf da ist.

zu c) so weit wie ich gelesen habe, möchte Haniel den Anteilsmix ändern, evtl. auch auf Anweisung ihrer Anteilseigner....

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Ceconomy AG |

Wenn Freenet den Kauf der Anteile mit 8,50 in den Büchern stehen hat, dann müssten die das doch zum 30.09. teilweise wertberichtigen, oder?

Bin mal gespannt, ob der Kurs bis 30.09. wieder bei 8,50 steht....

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Ceconomy AG |

Ich bin da aber nicht sicher, wie das nach IFRS zu handeln ist.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Ceconomy AG |