Medigene - Kurse/Quatschen/Charts/Einzeiler..u.s.w.

Seite 371 von 466 Neuester Beitrag: 14.11.24 19:13 | ||||

| Eröffnet am: | 08.05.15 13:00 | von: RichyBerlin | Anzahl Beiträge: | 12.639 |

| Neuester Beitrag: | 14.11.24 19:13 | von: iTechDachs | Leser gesamt: | 3.668.498 |

| Forum: | Hot-Stocks | Leser heute: | 2.150 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 369 | 370 | | 372 | 373 | ... 466 > | ||||

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Optionen

| Boardmail an "cocobongo" |

Wertpapier: Medigene AG |

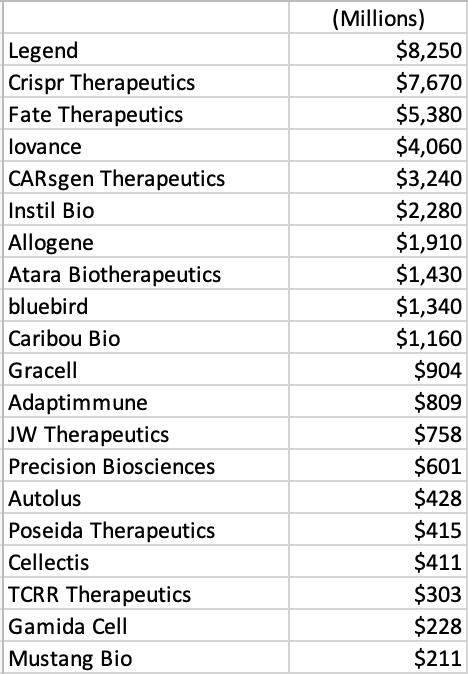

so eine Adhoc Tabelle der aktuellen Marktkapitalisierungen einiger US gelisteter Zelltherapien von Brad Loncar nach dem ersten Verdauen des Allogene Halt der klinischen Studien wegen Genanomalien bei deren allogenen CAR-T Zellen,

Medigene müsste sich hier ganz hinten anstellen ...

Apropos anstellen: Der zweite Medigenepartner Roivant hat nach seiner Merger-IPO (Symbol ROIV) jetzt trotz $2,5 Milliarden Cashbestand eine Kapitalmassnahme mit etwas über 1 Milliarde USDollar aufgelegt ... bluebird war mal Experte für sowas, musste sich aber gerade mit 75 Millionen abspeisen lassen ... dafür liegt der Kurs bei den Blauen wieder bei knapp $20 während ROIV von $10 auf rund $6,50 abgestürtzt ist.

Irgendwo liegen da Welten zwischen US und Deutscher Börsenwelt, es sei denn man nimmt BioNTech oder Evotec mit in die Tabelle auf (Evotec begibt ja gerade ein $100 Millionen Zweitlisting als EVO an der NASDAQ).

Angehängte Grafik:

brad-loncar-mc-....png

brad-loncar-mc-....png

Wenn da mal Bums in den Sektor kommt..

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

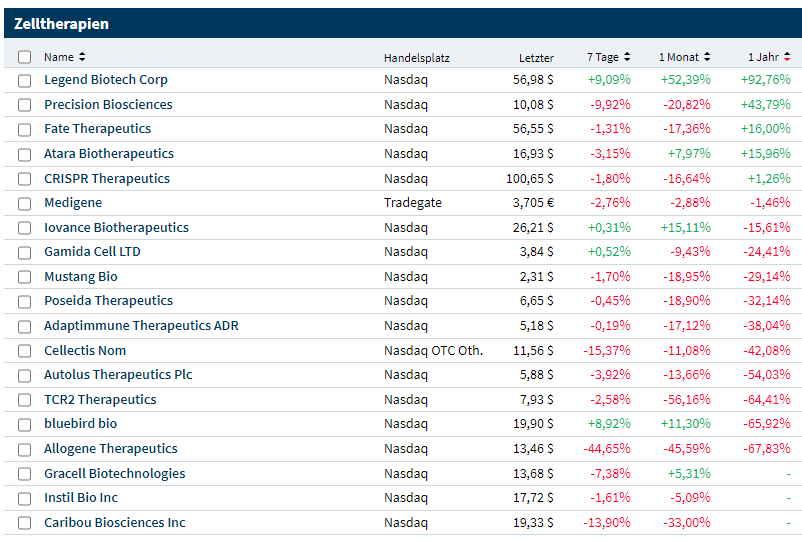

Angehängte Grafik:

zelltherapien_12.png (verkleinert auf 63%)

zelltherapien_12.png (verkleinert auf 63%)

Noch besser ist dabei der Kurs von 3,785€.

Damit zumindest schon wieder zurück in dem Dreieck ->

https://www.ariva.de/forum/...eiler-u-s-w-522032?page=377#jumppos9447

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Oct. 08, 2021 5:36 PM ETbluebird bio, Inc. (BLUE)By: Shweta Agarwal, SA News Editor4 Comments

bluebird (NASDAQ:BLUE) releases update on its planned spin-off of its oncology programs and portfolio into 2seventy as a publicly traded company.

Upon completion, the company plans to distribute shares in 3:1 ratio to the outstanding shareholders, which means for every 3 shares of bluebird bio stock, current shareholders will receive 1 share of 2seventy bio stock.

Cash, cash equivalents and marketable securities balance at separation is estimated to be ~$1.0B, inclusive of $110M proceeds from the recent sale of the bluebird's manufacturing facility in North Carolina and its $75M private placement equity financing.

bluebird bio expects to fund 2seventy bio with ~$480M in cash upon separation, with the balance to be retained by bluebird bio.

The spin-off will see bluebird's president, severe genetic diseases, Andrew Obenshain taking the role of chief executive officer of bluebird and its chief Nick Leschly as CEO of 2seventy.

Completion of the transaction is expected by early November 2021

https://www.boerse-online.de/nachrichten/aktien/...sollten-1030847043

"Medigene-Aktie: Neuer Lizenzpartner oder Übernahme

Die Biotech-Firma Medigene ist der Exot unter den zehn Werten. Denn eine auch nur halbwegs seriöse Prognose der weiteren Entwicklung ist nicht möglich. Das Unternehmen entwickelt Immuntherapien zur Behandlung verschiedener Krebsarten. Dabei wird den Patienten Blut entnommen, die körpereigenen Abwehrzellen werden mit tumorspezifischen Zusatzstoffen angereichert und dem Patienten wieder zugeführt. Diese Technologie befindet sich mit Partnern noch in vorklinischen beziehungsweise frühen klinischen Testphasen. Zudem hat Medigene auf einer ähnlichen Basis auch Zellimpfstoffe entwickelt, die die Immunantwort des Körpers im Kampf gegen Tumore verstärken sollen. Medigene ist weit davon entfernt, Geld zu verdienen. Das Unternehmen schreibt rote Zahlen und ist auf zusätzliche Finanzmittel angewiesen. Weil es sehr langsam geht, haben einige Investoren bereits die Geduld verloren. Deswegen leidet auch der Titel: Denn obwohl der Wert der Pipeline durch kleine Fortschritte weiter zunimmt, fällt der Börsenwert. Ein Ungleichgewicht, das aufgeholt werden kann.

Dann klingelt der Wecker: Wichtig bei der Spekulation ist, dass Medigene auch für 2022 noch voll finanziert ist. Damit ist die Gefahr für eine Notkapitalerhöhung im Moment nicht akut. Es gibt zwei Katalysatoren für die Aktie. Zum einen könnte Medigene einen namhaften Lizenznehmer für seine Immuntherapie-Plattformen finden. Das würde sofort zu einer kompletten Neubewertung des Unternehmens führen. Katalysator zwei ist ganz klar eine Übernahme. Medigene wird im Moment mit 92,9 Millionen Euro bewertet. Das ist weniger, als bislang in die Technologie investiert wurde.

Empfehlung: Kaufen"

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Hier wird in dürren Worten beschrieben wie die Lage ist und welche Optionen es gibt ,

Und dass es einfach nicht so lief wie geplant und deshalb auch die großen Investoren mal

„Raus“ sind.

https://sz-magazin.sueddeutsche.de/...kiesbauer-folkerts-sanyal-90758

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Uns Investierte Kasse macht.

Als Forscherin vermutlich eine Ausnahmewissenschaftlerin als CEO eines börsennotierten

Unternehmens eine Fehlbesetzung .

Moderation

Zeitpunkt: 16.10.21 22:03

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 16.10.21 22:03

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Chief Financial Officer (CFO) and Chief Business Development Officer (CBO)

https://www.medigene.com/company/leadership

Hab ich wohl mit Pinkernell verwechselt. Aber der war ja Vorstand für die klinische Entwicklung und Produktentwicklung

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Wenn DS Zeit für die Süddeutsche hat, muss der Deal ja schon in trockenen Tüchern sein

Nur wann und mit wem?

Meine offene Liste von Übernehmenden in abnehmender Wahrscheinlichkeit

-- 2seventy

-- Regeneron

-- Roivant

-- BioNTech

-- Immatics

-- Bayer

-- Adaptimmune

Oder Merger, und wir werden mit neuen 2seventy-Aktien abgespeist... und warten weiter

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Wenn Evotec da irgendwelche Synergien sehen würde, dann hätte man wohl schon längst eine Kooperation mit MDG geschlossen.

Ein großer Unterschied zwischen beiden Unternehmen ist der CEO, da liegen Welten dazwischen........

vielleicht schon gehört - Lebensgeschichte bis zum Sommer und der letzte Wechsel bei Medigene ...

Ich glaube sie bereitet ihren Absprung vor - hoffe immer noch auf ein Merger mit BioNTech, gerne gegen Aktien ;)

Trennung/Handel dann ab 04.11.2021 mit TSVT und BLUE

https://investor.bluebirdbio.com/news-releases/...bution-date-planned

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

oder ist der Betrieb vorübergehend eingemottet worden ?

Auch wenn sie es ja keinesfalls alleine weiterführen würden.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Medigene AG |

Eine Cart auf diesem Feld ( Multiples Myelom und Co) wurde ja offensichtlich inzwischen zugelassen.

Ein Bekannter von mir ,( den ich auch vor 2 ? Jahren ohne Erfolg zu MDG an die Uni Freiburg geschickt hatte)hat sich drum bemüht, über 200 k Kosten schon zu Beginn, hat mal bei seiner KK vorgesprochen

ob die das finanzieren .