Thompson Creek Metals (Blue Pearl Mng)

Seite 638 von 883 Neuester Beitrag: 24.04.21 22:58 | ||||

| Eröffnet am: | 18.01.07 07:23 | von: CaptainSparr. | Anzahl Beiträge: | 23.072 |

| Neuester Beitrag: | 24.04.21 22:58 | von: Lenaldbqa | Leser gesamt: | 2.538.659 |

| Forum: | Hot-Stocks | Leser heute: | 2.665 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 636 | 637 | | 639 | 640 | ... 883 > | ||||

Ausblenden ist gut und schön, hilft aber ggf. den stillen Mitlesern nicht weiter.

Optionen

| Boardmail an "Harleyman500" |

Wertpapier: Thompson Creek Metals |

Posting von Frank012 ausgeblendet. Sie können Ihre Deny-Liste einmalig deaktivieren oder bearbeiten - und auch ich werde (genau wie Klaus auch) nen Teufel tun, und Dich da wieder rausnehmen!!! Tschüß für Dich, auf nimmerwiedersehen!

Optionen

| Boardmail an "Harleyman500" |

Wertpapier: Thompson Creek Metals |

mfg:delta

thx videomart!

Allen - ähhm fast allen - einen schönen Abend noch. ;-)

Optionen

| Boardmail an "Harleyman500" |

Wertpapier: Thompson Creek Metals |

Posted: January 15, 2008, 2:41 PM by Peter Koven

Mining

With a strong molybdenum market and rising production, Desjardins Securities analyst John Redstone thinks shares of Thompson Creek Metals Company Inc. could more than double in 12 months. He is upgrading the stock to "top pick" from "buy" and raising his one-year target price to $32.67 a share (the shares currently trade in the $16 range).

Mr. Redstone notes that combined production from the company's Thompson Creek and Endako mines is likely to increase 56% in 2008 (to 25 million pounds) and another 36% in 2009 (to 34 million pounds).

"We believe that problems encountered in Q4 [a rock slide at Endako and lower grades at Thompson Creek] are solvable and that Thompson Creek's production will rise going forward," he wrote in a note to clients.

Mr. Redstone is also bullish on the market for moly, as he sees demand outstripping supply in both 2008 and 2009. He expects prices to average US$35/lb and US$40/lb in those years, respectively, and is anticipating significantly lower inventories at the end of 2009.

Peter Koven

Optionen

| Boardmail an "GeldundCo" |

Wertpapier: Thompson Creek Metals |

(Hinweis: all dies bezieht sich ausschliesslich auf die Thompson Creek Mine, die Endako-Mine wäre ggf. hinzu zu rechnen).

Um das Ganze nicht zu umfangreich werden zu lassen, beschränke ich mich auf die Jahre bis 2010 (die kompletten Daten kann jeder im Original-Dokument nachlesen)

(Hinweis: ab 2011 wird die Jahresproduktion wieder absinken aufgrund von geringerer Konzentration im Erz).

Zudem habe ich versucht, die Gründe der nach unten revidierten Produktionsplanung in der Thompson Creek Mine für das letzte Quartal 2007 in möglichst klaren Worten zu erläutern, wie sie das Unternehmen sehr knapp in den News veröffentlicht hat. Vielleicht fällt es dem Einzelnen dann leichter, sich selbst ein Bild zu machen, ob diese Gründe auch in den nächsten Jahren Anlass zu Produktionskürzungen sein könnten.

(Quelle: Technical Report on the Mineral Resources and Mineral Reserves of the Thompson Creek Molybdenum Mine, 08.01.2008, News vom 12.12.2007 sowie Q3 Financial Statements vom 09.11.2007, alle nachzulesen unter www.sedar.com)

Der aktuelle Minenplan beginnt am 1. Oktober 2007 und läuft bis zum Ende des Jahres 2018. Das Strip-Ratio (Verhältniss der Menge des tauben Gesteins, welches entfernt werden muss, in Bezug gesetzt zur Menge des Erzes das verarbeitet werden kann) ist 2,89:1 im Durchschnitt (wobei das Verhältnis zunächst günstiger ist und mit zunehmender Minenlaufzeit ansteigt).

Für die untenstehenden Berechnungen hat Scott-Wilson Moloypreise von 28$ bis 20 $ angenommen, betont aber, dass dies keine Vorhersage der zukünftigen Preise sein soll.

Seite 61:

2007

Die Produktion im letzten Quartal 2007 sollte 2,791 Mio Pfund Molybdän betragen (laut News vom 12.12.2007 inzwischen reduziert auf 1,8 Mio Pfund). Die durchschnittliche Erzkonzentration soll 0,058% betragen.

Nach Abzug der Produktionskosten bleibt bei einem angenommenen Molypreis von 28,00 $ pro Pfund (der tatsächliche Marktpreis betrug wie inzwischen bekannt ca. 32,25 $ pro Pfund) ein vorläufiger Nettogewinn aus diesem Quartal in Höhe von 46,547 Mio $ (Hinweis: Davon gehen noch die weiteren Kosten ab (z.B. Abschreibung, Verwaltung und Vertrieb, Zinsen usw. sowie ca. 34% Ertragsteuern auf den dann verbleibenden Rest. Die Erträge von Endako sind für die Rechnung des Gesamtuntenehmens hinzuzurechnen)

2008

Die Produktion soll 17,432 Mio Pfund Molybdän betragen (Schätzung vom 12.12.2007: 16,5 bis 17 Mio Pfund). Die durchschnittliche Erzkonzentration soll 0,090% betragen.

Nach Abzug der Produktionskosten bleibt bei einem angenommenen Molypreis von 28,00 $ pro Pfund ein vorläufiger Nettogewinn aus diesem Jahr in Höhe von 308,719 Mio $.

(Hinweis: Davon gehen noch die weiteren Kosten ab (z.B. Abschreibung, Verwaltung und Vertrieb, Zinsen usw. (diese Kosten betrugen für das Gesamtunternehmen für 9 Monate in 2007 rund 106,908 Mio $ oder 142 Mio hochgerechnet auf das ganze Jahr) sowie ca. 34% Ertragsteuern auf den dann verbleibenden Rest). Die Erträge von Endako sind für die Rechnung des Gesamtuntenehmens noch hinzuzurechnen)

2009

Die Produktion soll 29,191 Mio Pfund Molybdän betragen (Schätzung vom 12.12.2007: 26 Mio Pfund). Die durchschnittliche Erzkonzentration soll 0,145% betragen.

Nach Abzug der Produktionskosten bleibt bei einem angenommenen Molypreis von 24,00 $ pro Pfund ein vorläufiger Nettogewinn aus diesem Jahr in Höhe von 535,340 Mio $.

(Hinweis: Davon gehen noch die weiteren Kosten ab (z.B. Abschreibung, Verwaltung und Vertrieb, Zinsen usw. (diese Kosten betrugen für das Gesamtunternehmen für 9 Monate in 2007 rund 106,908 Mio $ oder 142 Mio hochgerechnet auf das ganze Jahr) sowie ca. 34% Ertragsteuern auf den dann verbleibenden Rest). Die Erträge von Endako sind für die Rechnung des Gesamtuntenehmens noch hinzuzurechnen).

2010

Die Produktion soll 29,730 Mio Pfund Molybdän betragen. Die durchschnittliche Erzkonzentration soll 0,148% betragen.

Nach Abzug der Produktionskosten bleibt bei einem angenommenen Molypreis von 20,00 $ pro Pfund ein vorläufiger Nettogewinn aus diesem Jahr in Höhe von 421,730 Mio $.

(Hinweis: Davon gehen noch die weiteren Kosten ab (z.B. Abschreibung, Verwaltung und Vertrieb, Zinsen usw. (diese Kosten betrugen für das Gesamtunternehmen für 9 Monate in 2007 rund 106,908 Mio $ oder 142 Mio hochgerechnet auf das ganze Jahr) sowie ca. 34% Ertragsteuern auf den dann verbleibenden Rest). Die Erträge von Endako sind für die Rechnung des Gesamtuntenehmens hinzuzurechnen).

Er fällt auf, dass die Vorgaben für die Produktion in der News vom 12.12.2007 deutlich niedriger liegen als die Berechnungen aus dem Report. Da die News über den Report vom 26.11.2007 datiert, muss zumindest der Entwurf des Reports dem Unternehmen zu diesem Zeitpunkt bereits vorgelegen haben. Man könnte vermuten, dass man aus Überlegungen der Vorsicht bei der eigenen, zurückhaltenderen Schätzung geblieben ist und nicht die deutlich höheren Zahlen des Reports verwendet hat.

Seite 62 ff:

Es wird ein grober Überblick über die Abläufe des Produktionsprozesses gegeben. Die Gesteinsmühle ist für eine Nennkapazität von 25.000 Tonnen pro Tag ausgelegt. Erz, das nach dem Durchlauf durch die Mühle noch nicht fein genug gemahlen ist für die weitere Verarbeitung, wird abgeschieden und der Mühle ein zweites Mal zugeführt (was natürlich zu einer geringeren verarbeiteten Gesamtmenge führt). Dies scheint auch das Problem der Verarbeitung von hartem Gestein (härter als durchschnittlich) im letzten Quartal 2007 gewesen zu sein (siehe News vom 12.12.2007).

Der Report gibt an, dass im November und Dezember derjenige Teil des Erzkörpers erreicht sein wird, der eine höhere Konzentration von Moly im Erz aufzuweisen hat und wo das Gestein (Erz) von weicherer Konsistenz ist (Seite 64). Dieses weichere Gestein erlaubt dann einen Durchsatz von 30.000 Tonnen pro Tag und damit eine deutlich höhere Produktionsmenge. Laut der News vom 12.12.2007 gab es eine Verzögerung (bereits im 3. Quartal, so wurde im Conference-Call vom November berichtet), sodass die gesamte ursprüngliche Zeitplanung sich um einige Wochen verschoben hat, die man auch nicht mehr aufholen kann, da man sowieso bereits rund um die Uhr arbeitet.

Nach meiner persönlichen Ansicht sind die Zahlen aus diesem Report ein sehr positiver Ausblick auf die Jahre 2008 bis 2010, insbesondere, wenn man den Vergleich zieht mit dem extrem schlechten Jahr 2007.

chartex (alias Stock24)

geldi,hast recht gehabt ;-)

thx für deine arbeit charti ;-)

leute,mal kurz zu frank,je besser TCM läuft umso mehr is er am posten,warum wohl ;-)

ao...nun hau ich mich hin.....was aber net bedeutet das ich früh wieder an deck bin *gg*

ich hofffe das unsere Pä rle uns noch viel  macht sieht doch nicht so schlecht aus für morgen ooder ?

macht sieht doch nicht so schlecht aus für morgen ooder ?

und immer locker bleiben

Ich muß Dir/bzw. Euch recht geben klaus und Geldi, die Stärke unserer Perle ist heute echt beeindruckend. Und daß bei dem Seegang, den der Dow da vorgelegt hat. So´n Absacker von über 270 Punkten miese beim Dow, und unsere Segel stehen fast wie ne Eins heut... Hut ab!

Charti, auch von mir ganz lieben Dank für Deine Arbeit und Infos bzgl. der Resourcenauswertung. ;-)

So, jetzt wünsch ich Euch allen aber endgültig einen schönen Abend. Macht et joot.

Optionen

| Boardmail an "Harleyman500" |

Wertpapier: Thompson Creek Metals |

Heute gegen den Trend zu schwimmen, ist schon einmal ein sehr positiver Anfang.

Also gute Ruderleistung Mädels und Jungs

und noch einen herzlichen Gruß an Stock24

Geldi

Optionen

| Boardmail an "GeldundCo" |

Wertpapier: Thompson Creek Metals |

Dem Wachdienst möchte ich allerdings eine Rüge erteilen. Was der hier für Gestalten an Bord gelassen hat, ist ja nicht zu Fra..äh..fassen! Sind wir denn hier ein Müllkutter oda watt? Wird Zeit, daß der Captain hier mal ordentlich durchgreift!

Na denn, süße Träume für alle anständigen Crewmitglieder. Ich geh jetzt noch eine wenig meinem Kettenrasseljob nach ;-)

Spoeka

Optionen

| Boardmail an "GeldundCo" |

Wertpapier: Thompson Creek Metals |

Optionen

| Boardmail an "GeldundCo" |

Wertpapier: Thompson Creek Metals |

@rekiwi: Wieso soll der Container wasserdicht sein? Je mehr Wasser rein kommt umso schneller säuft Frankieboy ab, und was besseres könnte uns nicht passieren.

Nachdem Harley angekündigt hat, dass er sich heute nicht um den Kaffee kümmern kann, gibte es wieder einmal Kaffee aus Österreich. Ich hoffe er schmeckt Euch. Steht am gewohnten Platz neben den Rumfässern.

lg, Rainer

sollten wir diesen "Sonder"-Müll verklappen.

guten Morgen GeldundCo finde ich nicht gut wie Du über unsere Pä rle hier schreibst "Sonder-Müll" ok kann ja deine Enttäuschung bei dem kurs---verfall verstehen ok da ist auch noch ein fallendes Gap um die 12,50 aber Sonder-Müll nä unsere Pä rle wird uns noch viel Freude machen

MfG Frank012

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

Aber sach ma, ich seh hier irgendwie an Deck immer so graue Balken, kommt mir vor, als habe unser Kahn Schädlingsbefall. ;-)

Bin ja mal sehr gespannt, wie es denn heute so weiter geht. Ob unsere TCM sich weiter gegen die Märkte stemmen kann wie gesten? Ich würd es ja mal hoffen, bin aber auch zuversichtlich.

Die Dax (-52) & DOW (-108) Futures sind auf jeden Fall erst mal wieder erneut im roten Bereich. Nikkei (-530). Dat wird auf jeden Fall diese Woche noch recht stürmisch werden.

Aber schauen wir mal.

Optionen

| Boardmail an "Harleyman500" |

Wertpapier: Thompson Creek Metals |

Harley: Ich habe auch so viele graue Balken im Thread. Was das wohl zu bedeuten hat? Nein, ich will es garnicht so genau wissen.

Wegen Schädlingsbefall an Bord wurden ja schon geeignete Maßnahmen in die Wege geleitet. Das ist nur eine Frage der Zeit bis es hier wieder saubäääääär ist.

Unsere PERLE hat sich gestern wirklich gut gehalten. Respekt :-) Fast allen einen schönen und grünen Tag.

Angehängte Grafik:

schaedlings.jpg

schaedlings.jpg

Angehängte Grafik:

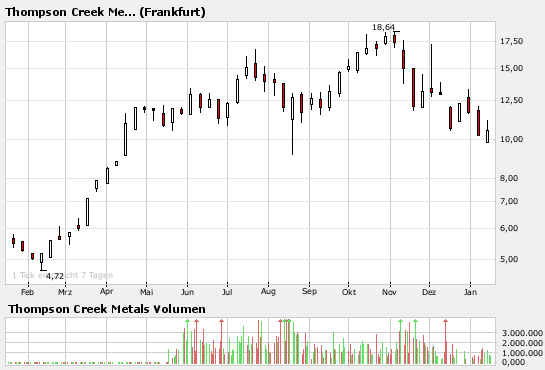

bluepearl_a110851.gif

bluepearl_a110851.gif

So, ich muß mich wieder verabschieden für heute, haltet mir unsern schönen Kahn auf Kurs. ;-) Ich schau ggf. heute abend noch mal rein, was sich getan hat. Um die Kurse jetzt tagsüber zeitweise mal abzufragen, werd ich wohl auf dat jute Mobiltelefon und GPRS zurückgreifen müssen. Aber dat bekommen wa auch hin. ;-)

"Glück auf allen!"

Optionen

| Boardmail an "Harleyman500" |

Wertpapier: Thompson Creek Metals |