Leroy Seafood - feiner Fang fürs Depot?

Sorry, da hätte ich mich vorher besser informieren sollen, ob Salmar nicht auch beherrscht wird. Das war natürlich reine Spekulation von meiner Seite. Ich gebe zu, ich kenne die anderen Lachsfirmen kaum. Ich habe mich von Anfang an auf Leroy fokussiert ohne mir einen vollständigen Marktüberblick zu verschaffen. Je mehr ich von den anderen Firmen höre, desto mehr bin ich aber davon überzeugt, bei Leroy richtig zu sein.

2. Dividenden(rendite):

Ich bin begeistert, dass es anscheinend doch noch andere Anleger gibt, die Dividenden rational einschätzen können. Ich kann dieses Fokussieren auf die Dividende kaum ertragen, das ist ein solcher Quatsch. Die beste Firma der Welt hat bisher keinen Cent Dividende ausgeschütett und ihre Anteilseigner der ersten Stunde alle zu Millionären gemacht (wenn sie die Aktie gehalten haben)....Berkshire Hathaway.

Ich wäre bei Leroy durchaus angetan, wenn sie weniger ausschütten würden und stattdessen lieber aggressiv expandieren, besonders in vertikaler Richtung, um die Gewinne der 'Veredler' und Zwischenhändler abzugreifen, die besonders dann anfallen dürften, wenn der Lachspreis am Boden liegt. Dann bräuchte ich mich auch nicht um die blöde Quellensteuer kümmern....

Aber die Beherrschung scheint ein genereller Trend zu sein. (Marine Harvest wird zwar nicht beherrscht, der größte Aktionär hält aber annähernd 25 % und die größten 10 Aktionäre halten zusammen 50 %).

Hinter Marine Harvest würde ich Leroy derzeit als weltweite Nummer 2 in Bezug auf die Größe sehen.

Nummer 3 war/ist bis letztes Jahr Cermaq. Cermaq wurde vor 1 Jahr von der japanischen Mitsubishi aufgekauft und komplett von der Börse genommen. Die Übernahmeprämie auf den letzten Börsenkurs war etwa 15 % und etwa 25 % auf den durchschnittlichen 6 - Monatsdurchschnitt. Cermaq produziert neben Norwegen auch in Canada und Chile: dort mit den bekannten Problemen wie Marine Harvest. Wenn Chile voll produzieren kann, schafft Cermaq die gleiche Menge wie Leroy. Chile verhagelt ihnen aber komplett das Ergebnis: Cermaq hatte 2014 ein Jahres-EBIT, das geringer war als das durchschnittliche Quartals-EBIT von Leroy 2014.

Als Nummer 4 würde ich derzeit SalMar sehen. Die waren zwar früher sehr viel kleiner, wachsen jedoch schnell und sind - wie Leroy - hauptsächlich in Norwegen tätig. Von allen Konkurrenten sind sie für mich das Unternehmen, das Leroy am meisten ähnelt, daher wohl auch das Joint-Venture.

Deutlich kleiner (halb so groß wie SalMar) ist Grieg Seafood. Sie haben momentan sehr mit den Kosten zu kämpfen (obwohl sie hauptsächlich in Norwegen produzieren) und waren in Q2 nicht profitabel.

Die Frage nach den Übernahmen ist natürlich schwer zu beantworten. Leroy könnte SalMar übernehmen um dann auch von der Menge her Marine Harvest Konkurrenz zu machen. Oder Marine Harvest versucht in Norwegen zu expandieren um die Verluste in Chile zu kompensieren: dann dürften sie kaum an entweder Leroy oder SalMar vorbeikommen. Oder Austevoll versucht Leroy komplett zu kaufen. Oder Mitsubishi mischt nochmal mit. Es gibt viele Möglichkeiten. Derzeit wäre eine Übernahme Leroys aber bestimmt nicht billig. 370 - 400 NOK je Aktie müssten es wohl mindestens sein, damit wir Aktionäre schwach würden.

Sollte Austevoll seinen Anteil an mehrere Großaktionäre OTC verkaufen, würde ich das aber gar nicht schlecht finden. Bestimmt gibt es einige Banken (JP Morgan hält ja aktuell schon einige Prozent)/Pensionsfonds (z.B. hält der Lehrer-Pensionsfonds aus Ohio rund 0,5 %) die gerne aufstocken würden: Leroy wäre in einem solchen Szenario ja nicht mehr beherrscht was eine höhere Bewertung rechtfertigen würde.

2. Über mein Steckenpferd, die Dividendenthematik, könnte ich jetzt eine lange Abhandlung schreiben.

Aus theoretischer Sicht können Dividenden Agency-Konflikte minimieren, indem die Ausschüttung für eine Knappheit des Kapitals im Unternehmen sorgt. Somit sei gewährleistet, so die Befürworter der Dividenden, dass das Kapital seiner effizientesten Verwendungsmöglichkeit zugeführt wird: Würde die Dividende nicht ausgeschüttet, besteht die latente Gefahr einer 'Verschwendung' und unproduktiven Verwendung wie 'Prestige-Projekte' des Managements zu Lasten der Aktionäre. Dividenden können also disziplinierend auf das Management wirken und Überwachungskosten minimieren (der ausgeschüttete Betrag kann vom Management schon nicht mehr fehlinvestiert oder gar in den 'Sand gesetzt' werden).

Grundsätzlich und theoretisch würde ich diesen Punkten eingeschränkt sogar zustimmen. Es fußt aber auf dem pessimistischen Ansatz, dass Manager jeden eingeräumten Handlungsspielraum zu Lasten ihrer Aktionäre ausüben. Es sind aber nicht alle Manager so veranlagt, zudem wissen Manager, dass sie überwacht werden, was ihren natürlichen Anreiz zur 'Eigennutzorientierung' doch merklich einschränkt.

Ich bin dafür, dass Unternehmen, die sich in der Cash-Cow Phase befinden, mehr ausschütten sollen, als solche, die sich in der Wachstumsphase befinden. Gewinneinbehalt macht dann Sinn, wenn sinnvolle und ertragreiche Wachstumsprojekte vorhanden sind, die den Wert des Unternehmens steigern. Sind solche Projekte nicht vorhanden, dann würde durch Gewinneinbehalt der ROE in der Folgeperiode sinken. Dann wäre es besser, das Unternehmen schüttet das nicht benötigte Kapital aus und der Anleger kauft damit z.B. weitere Anteile dazu.

Steuerliche Nachteile hat man durch die Dividende aber, das ist klar. Auch bei inländischen Gesellschaften.

Ich verteufle Dividenden nicht. Vielmehr sehe ich das auf den Einzelfall bezogen.

Mir geht es aber genau wie dir: wenn ausschließlich auf die Dividende geschaut wird, kann ich nur mit dem Kopf schütteln. Eigentlich sollte jeder Anleger wissen was die Dividende bewirkt und das ist besonders am Ex-Dividenden-Tag gut zu sehen: der Kurs der Aktie fällt um den Betrag der Dividende!

Der Anleger hat also zwei fiktive Konten: ein Dividendenkonto und ein Kurskonto. Bei Auszahlung der Dividende wird das Kurskonto belastet und dem Dividendenkonto gut geschrieben. Damit ist zunächst weder etwas gewonnen noch etwas verloren, sondern es ist nur eine Frage der Gewinnverwendung.

Gemäß der Theorie hat ein Unternehmen, welches den kompletten Gewinn ausschüttet, ein Wachstum von Null!

Allgemein kann das Wachstum gemäß der Formel:

g = (1 - D/G) x ROE berechnet werden.

Leroy hat eine langfristige Zielausschüttungsquote von 35 % des Nettogewinns.

g = (1-0,35) x ROE = 8,88 % Wachstum p.a.

Leroy plant aber konservativer mit 4,90 % Wachstum für 2015.

Um auf ein Wachstum von 4,90 % zu kommen, dürfte Leroy rechnerisch sogar 65 % ausschütten.

Das ist recht nahe an der tatsächlichen letzten Ausschüttungsquote von 71,9 %.

Leroy hat also derzeit das 'Luxusproblem', dass sie bei der Zielausschüttungsquote von 35 % um fast 9 % p.a. wachsen müssten. Ich kann mir vorstellen, dass das in der Realität aus mehreren Gründen (v.a. biologische Gegebenheiten) nicht geht. Umgekehrt ist der ROE so hoch, dass Leroy sich 65 % Ausschüttungsquote leisten kann und trotzdem um die angestrebten 4,9 % wächst. Ein Wachstum von 4,9 % halte ich auch für gesünder und nachhaltiger als 8,9 %. Auf Dauer dürften auch 4,9 % noch zu hoch sein.

Ausblick:

Der norwegische Aktienmarkt ist (im Gegensatz zum deutschen) recht avers gegenüber Dividendenkürzungen. D.h. Dividenden werden dort als Signal für das wirtschaftliche Wohlergehen eines Unternehmens verstanden. Entsprechend ungern und selten reduzieren Manager die Dividende.

Daher gehe ich davon aus, dass Leroy auch im kommenden Jahr für 2015 mindestens wieder 12 NOK je Aktie ausschüttet - auch wenn das ziemlicher sicher mehr als 35 % des Netto-EPS sein werden. Leroy kann es sich leisten und es schützt meiner Meinung nach vor exorbitantem Wachstum. Zusätzlich schützt eine Dividende vor sog. 'homemade dividends' durch anteilige Aktienverkäufe in Höhe der gewünschten 'Dividendenrendite', diese ist aktuell mit über 3,80 % für alle Dividendenjäger immer noch ordentlich - wenngleich sie auch aussagelos ist.

Die Umsetzung des Wachstums ist in meinen Augen der neuralgische Punkt für die Zukunft von Leroy. Anders ausgedrückt: kann Leroy Quartalsmengen von 45.000 t (und mehr) abliefern ohne dabei die bisherigen Kennzahlen zu verschlechtern? Bisher ist es nur eine Zielsetzung, bisher hat Leroy nie soviel im Quartal produziert. Sollte Leroy die 166.000 t Jahresmenge plus anteilige Joint Venure Menge von ca. 15.500 t = gesamt 181.500 t herstellen können, würde der Aktienmarkt die Zielerreichung höchstwahrscheinlich belohnen. Man darf nicht vergessen, dass viele Konkurrenten (v.a. die in Chile tätig sind) die Menge aufgrund von biologischen Problemen zurückfahren (müssen). Umso deutlicher wird der Marktanteil von Leroy steigen.

Ich hoffe nur, sie bleiben vernünftig - und damit in Norwegen.

______

Dass der Kurs heute auf NOK 314 'zurückfällt', halte ich aufgrund der Mini-NOK-'Aufwertung' von 9,60 kommend auf 9,20 aktuell für normal und angemessen.

______

Zum Thema vertikale Expansion: das ist in der Tat ein spannendes Feld, wenn man bedenkt, dass Leroy für 1 kg Lachs ca. 4,40 Euro erzielt und wir im REWE für 1 kg umgerechnet 20 Euro bezahlen müssen. Auch unter Berücksichtigung der Umsatzsteuer verbleiben hier einige Hundert Prozent an Wertschöpfung dazwischen. Auf den ersten Blick also kaum zu glauben, dass dieses Segment so margenschwach ist.

Auch wenn ich die Dividendenthematik aufgrund der Geschichte von berkshire hathaway anders einschätze. Aber vielleicht ist das wirklich eine Ausnahme, weil dauerhaft geht das natürlich nur über ein konglomerat, das in viele Sektoren investieren kann. Das ist kein Geschäftsmodell für jede Firma.

Aber ich könnte mir bei leroy schon vorstellen, dass sie noch stärker in Weiterverarbeitung und Distribution, vielleicht sogar selektiv in das Endkundengeschäft investieren, z.bsp. auch auf dem deutschen Markt.

Mit Qualität, und die liefert leroy, ist m.e. auch in Deutschland gutes Geld zu verdienen.

Das macht es noch spannender, stärker in diese Gesamtkette reinzukommen.

Zum Thema Berkshire Hathaway: Klar hat der Gewinneinbehalt die Investoren der ersten Stunde alle zu Millionären gemacht ; ich behaupte aber, dass bei Dividendenausschüttung diese Anleger ebenfalls Millionäre wären, wenn sie diese (fiktive) Dividende bei Ausschüttung sofort wieder vollständig in Berkshire Hathaway Aktien investiert hätten. Der Kurs der Aktien wäre zwar u.U. niedriger, aber die Anleger hätten mehr Stücke.

Und natürlich hast du Recht: ein Holdingkonglomerat oder auch eine Bank wird sich leichter tun das Geld zu reinvestieren als ein Lachszüchter. Für jede Lachsfarm brauchen sie Lizenzen vom norwegischen Staat.

Mit dem Projekt "Ocean Forest" hat Leroy aber ein Zukunftsprojekt, welches sich vllt. schon bald auszahlen könnte.

--------------

Zum Thema der vertikalen Expansion:

Ich gehe stark davon aus, dass du für 3,99 Euro wenigstens 200g Krone Fisch Lachs "Echter Räucherlachs. Salmo Salar" bekommen hast. In manchen Filialen kostet die 200g Packung 3,75 Euro. Ganz selten im Angebot 2,99 Euro. 20 Euro/kg würde ich für 'normal' erachten. 40 Euro/kg fände ich schon sehr teuer, selbst Bio-Lachs ist für 30 Euro/kg zu haben. Wenn ich mir andere Hersteller anschaue, erkenne ich eine Spannbreite von 14 - 30 Euro je kg.

Leroy erwirtschaftet eine EBIT-Marge von über 11 % in Q2 - meist sogar 13 %.

VAP erwirtschaftet 3,85 %

S&D erwirtschaftet 2,10 %

der Zuchtbereich an sich erwirtschaftet 16,66 %

Jetzt noch mehr in VAP und S&D umzuschichten, mag Leroy zwar stabiler und unabhängiger vom Lachspreis machen, aber es senkt eindeutig die Eigenkapitalrendite und Profitabilität in guten und in normalen Zeiten!

Ich würde es befürworten, wenn das Wachstum im Zuchtbereich stattfinden würde. In S&D können die aktuell vorhandenen Kapazitäten ja nicht einmal ausgelastet werden. Daher auch die schwache Marge. Leroy wird erst in den kommenden Jahren in die vorhandene Kapazität hineinwachsen und dafür auch mit Drittanbietern kooperieren (müssen). Solange eine Unterauslastung herrscht, würde ich hier die Investitionen auf ein Minimum zurückfahren.

SalMar hat die Bereiche unter der Sparte S&P zusammengefasst und sich mittlerweile auf eine EBIT-Marge von 4,2 % gesteigert und ist Leroy damit etwas voraus. Eine EBIT-Marge von 5-6 % scheinen momentan die Obergrenze für den Bereich jenseits der Zucht zu ein. Zucht ist also dreimal so profitabel.

Die größte Marge greifen wahrscheinlich Zwischenhändler wie z.B. Krone Fisch ab, könnte ich mir vorstellen. Supermärkte und Discounter leben von einer Mini-Marge (auf allerdings sehr hohe Volumina).

Interessieren würde es mich schon, wieviel Kronen Zwischenhändler wie Krone Fisch, norwegische Supermärkte oder auch IKEA für das Kg Lachs bei Leroy auf den Tisch legen. Wir werden es aber nicht erfahren. Wir kennen nur die Durchschnittspreise und den Anteil an festvertraglichen Preisen.

-------------

Wichtig ist, dass es gut läuft - und das tut es. Q3 wird ziemlich sicher das bisher beste Quartal des Jahres und den 'Angriff' auf das Ergebnis 2014 einläuten.

Meine Prognose geht ja von einem EPS von 21,50 NOK aus.

Die Analysten rechnen mit einem EPS von 22,92 NOK.

Für das 2. HJ rechnen sie mit einem EBIT von 1.006 Mio NOK [dafür bräuchten wir meines Erachtens in Q3 ein EBIT von 455 Mio NOK und im traditionell stärksten Quartal Q4 dann 550 Mio NOK EBIT] ; anspruchsvoll aber nicht unmöglich würde ich sagen.

Die Analysten gehen von einer Dividende von 13 NOK für 2015 und 15 NOK für 2016 aus. Das halte ich aus den genannten Gründen für noch wahrscheinlicher als das EPS von knapp 23 NOK.

Auch interessant: für 2016 gehen sie von einem Gewinnsprung auf 30,97 NOK je Aktie aus (wäre ein Gewinnplus von über 35 %) bei einem Wachstum von 4,5 %. Da halte ich die Prognose noch für deutlich zu früh um eine zuverlässige Einschätzung abgeben zu können.

_________

Anmerkung zu gestern:

Habe in meiner Aufzählung noch Bakkafrost vergessen: nur ein Drittel so groß wie Leroy aber derzeit hochprofitabel aufgrund der Sanktionsthematik.

-----

weltweiter Marktanteil von Leroy in Q1: 7,3 %

weltweiter Marktanteil von Leroy in Q2: 8,1 %

weltweiter erwarteter Marktanteil von Leroy im Gesamtjahr 2015: 8,75 %

Man sieht also wie der Marktanteil stückchenweise zunimmt.

Nur zwei kurze Anmerkungen:

- Ich glaube, deine Anmerkung zur schlechteren EK-Rendite in den Bereichen vap und s+d ist nicht ganz korrekt. Da schmeißt du die umsatzrendite und die EK-Rendite zusammen. Man muss den Gewinn auf das eingesetzte Kapital beziehen, und was den kapitalbedarf angeht, liegt zumindest s+d sicherlich niedriger als die Zucht. Vermutlich auch vap.

- Ich bin mir recht sicher, dass die Packung asc-zertifizierter räucherlachs nur 100Gramm hat. Klar ist das teuer, aber dafür schmeckt er mir ausgezeichnet. Kann auch sein, dass in München die preise etwas höher sind. Faktor 2 kommt mir aber doch etwas hoch vor. Habe gerade keine Packung da, kann das also nicht kontrollieren, aber ich müsste mich sehr täuschen.

Ich bin mehr als zuversichtlich bezüglich der weiteren Entwicklung von leroy. Mir wäre es sogar lieber, wenn der lachspreis und die aktie mal fallen würde und ich nochmals aufstocken könnte, aber ich erwarte das nicht so bald. Man muss sich nur mal vorstellen, was passiert, wenn die Sanktionen gegen russland aufgehoben werden und die lachslaus weiter wütet. Sollten dann noch die chilenischen lachszüchter die Lust am geldverbrennen verlieren, dann gibt es gar kein halten mehr. Auch wenn es klar ist, dass ein zu hoher lachspreis auch nicht tragfähig ist. Um die 50Kronen liegt m.e. eine schallmauer, über der die Nachfrage zusammenbricht.

1.

Du hast vollkommen Recht: aus den genannten Umsatzrenditen lässt sich nicht ohne weiteres auf die Eigenkapitalrenditen schließen. Ich meinte auch "Umsatzrendite"; Nur diese wird ja auch von Leroy veröffentlicht. Die Ergebnisse je Krone Umsatz und auch je kg Lachs sind sowohl bei VAP als auch S&D um ein vielfaches niedriger als im Zuchtbereich. Das ist unstrittig und auch von Leroy so veröffentlicht. In gewisser Weise ist es aber nicht sehr aussagekräftig: ich gebe dir recht, dass es viel interessanter wäre wie die Eigenkapitalrenditen in den einzelnen Bereichen aussehen. Nur veröffentlicht Leroy diese leider nicht. Dein Posting hat in mir aber dann doch den Ehrgeiz geweckt es herauszufinden: und siehe da es funktioniert wenn man den Jahresbericht zu Hilfe nimmt.

Ich habe dabei die Annahme getroffen, dass alle Bereiche mit der EK-Quote des Konzerns finanziert seien.

Dann ergeben sich folgende Eigenkapitalrenditen auf Basis des ersten Halbjahres 2015:

Farming: 16,64 %

VAP: 12,47 %

S&D: 20,50 % (!)

EK-Rendite im Gesamtkonzern: 17,45 %

Alles Eigenkapitalrenditen für das etwas maue erste HJ 2015, vor Steuer, vor fair value adjustment und nach Zinsen. Kann sich wirklich sehen lassen. Kann mir gut vorstellen, dass das zweite HJ über die 20 % Marke springen wird.

Unter Berücksichtigung der Kapitalbindung ist S&D hochprofitabel und VAP gar nicht so weit weg vom Farmingbereich wie es die Margen EBIT/kg oder EBIT/Umsatz glauben machen könnten. Wahrscheinlich veröffentlicht Leroy es deswegen nicht um die Konkurrenz hier nicht auf den Plan zu rufen. Wenn das bewusst so gemacht wird, wäre das natürlich clever. (Da die Konkurrenz hier nicht mit liest kann ich das ja bewusst so sagen).

Deine Vermutung mit der geringeren Kapitalbindung in den vertikalen Bereichen war genau richtig; (jedoch hat S&D überraschenderweise mehr Kapitalbindung als VAP.)

Der Farmingbereich bindet 79,25 %

VAP bindet 6,30 %

und S&D bindet 14,45 %

Wäre also spannend zu sehen, welche Renditen VAP und S&D bei voller Auslastung erreichen können. Aber nach dieser heutigen Erkenntnis bin ich schon deutlich zufriedener mit den vertikalen Bereichen.

2. Ich habe nachgesehen: wir hatten unterschiedliche "Krone Fisch" Produkte im Sinn. Es gibt tatsächlich eine Packung "Verantwortungsvoll gezüchteter Räucher-Lachs" asc zertifiziert, die nur 100g enthält und bei REWE 3,99 Euro kostet. Auf der Umverpackung steht "Krone Fisch" und sogar "Leroy" drauf!

Norwegischer Zuchtlachs hat also eine gigantische Preisspanne von Kilopreisen zwischen 16 und 40 Euro!

Meine persönliche Vermutung ist, dass es noch mehr Lachs von Leroy in Deutschland in den Läden gibt, diese Durcheinander von ''Handels- bzw. Eigenmarken" jedoch sehr intransparent ist.

Zu Krone Fisch gehört zB auch die Schwestermarke ''TopMare'', die ebenfalls Lachs vertreibt.

ASC-Zertifizierung ist übrigens kein Alleinstellungsmerkmal von Leroy: bspw. vertreibt die Firma ''Laschinger" norwegischen Räucherlachs, der ebenfalls das ASC Siegel trägt und zur Marine Harvest Gruppe gehört.

Ich vermute, dass der ebenfalls ASC-zertifizierte "Rookhus Skandinavischer Räucherlachs" von Aldi-Nord ebenfalls von Marine Harvest stammt. Für "Odin Seafood" Lachs von Lidl vermute ich gleiches.

-------------

Ich würde zwischen 20 und 25 Euro auch deutlich aufstocken, glaube aber auch nicht, dass das so bald passiert.

Für den heimischen Markt dürfte die Schallmauer tatsächlich bei 50 NOK liegen, noch wichtiger ist aber die Schallmauer in Euro gerechnet, da mehr als 50 % in die EU gehen. Da dürfte die Schallmauer in etwa bei 5,80 Euro je kg liegen, wovon wir derzeit mit 4,30 Euro je kg weit drunter liegen.

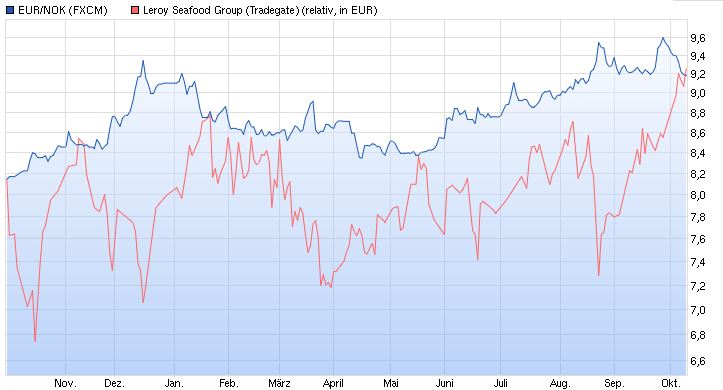

Die Entwicklung der NOK zum EUR darf nicht unterschätzt werden: man braucht ja nur mal hier im chart-tool den EUR/NOK Wechselkurs mit dem Kursverlauf von Leroy vergleichen! Die Krone wird wieder etwas stärker und hat sich auf nun schon 9,17 vom Tief bei 9,60 erholt.

Leroy hat allerdings u.a. Kurssicherungsgeschäfte (durch EUR/NOK Forwards) zu 8,60 wenn ich mich richtig erinnere. Allerdings höchstwahrscheinlich kein full-hedge.

Trotzdem zieht die Aktie heute auf 316 NOK weiter an.

Die aktuellen Forward-Preise für Lachs liegen für November bei 45,50 NOK und für Dezember bei 47,20 NOK.

[In Euro 4,92 (Nov.) und 5,10 (Dez.)]

Das wäre praktisch perfekt: hohe Preise wenn die Menge hochgeht, aber nicht zu hoch um die Nachfrage abzuwürgen. Den Korridor von 45 - 47 würde ich als ideal einschätzen. Der implizite Wechselkurs von 9,25 am Jahresende wäre auch mehr als nur akzeptabel. Hoffen wir, dass es auch so kommt!

Angehängte Grafik:

euro_nokvsleroy_seafood.jpg (verkleinert auf 70%)

euro_nokvsleroy_seafood.jpg (verkleinert auf 70%)

Wenn man sich überlegt, wie hoch die EK-Renditen in VAP und S+D sein können, wenn die Auslastung mal passt, dann ist das schon sehr attraktiv.

Ich sehe es so: Leroy hat mit der Kontrolle des 'Rohstoffs' alle Fäden in der Hand, um den eigenen Einflussbereich zu vergrößern. Ich habe das Gefühl, die gehen das Thema Vertikalisierung recht gut an.

Daneben sieht es auch so aus als ob auf absehbare Zeit Knappheit herrscht hinsichtlich Versorgung mit Lachs.

Hast Du bei 'Undercurrent news' gelesen, wie stark die Exporte aus Norwegen nach Europa (in die EU) angezogen haben? Das ist der Wahnsinn. Die EU hat die Volumina, die sonst nach Russland gegangen wären, komplett absorbiert. Und mehr als das. Das zeigt, welches Potential Lachs als Nahrungsmittel hat. Ich sehe es bei uns in der Kantine: Gefühlt gibt es fast immer Lachs (an einer Theke) und die Leute sind bereit, einen stolzen Preis dafür zu zahlen. Das liegt daran, dass er nicht nur schmeckt, sondern (angeblich?) auch noch gesund ist.

Dies verbunden mit der offensichtlich nicht so einfachen Zucht schafft m.E. die Basis für einen langfristigen Aufschwung. Kann sein, dass ich das zu optimistisch sehe, aber aktuell scheint es klar in diese Richtung zu gehen.....

Bei 45 fange ich an schwach zu werden. Ich denke, die können wir schneller sehen als wir glauben.

Wenn dann in 4 Wochen die Zahlen für Q3 kommen, werde ich für Q3 dann auch die EK-Renditen berechnen und hier reinstellen.

Ich denke auch, dass Leroy die Themen VAP und S+D gut angeht, allerdings sind einige Konkurrenten dort - gemessen am Ergebnis je kg (und vermutlich auch gemessen am Return auf das gebundene Kapital) - sehr viel weiter. Ich finde es aber gut, dass Leroy seinen Kern als Lachszüchter beibehält und vertikal nicht aggressiv sondern gesund wächst.

----------

Zu den Exporten von Norwegen in die EU noch folgende Anmerkung:

Meiner Meinung nach ist das zum Teil auch den Russland-Saktionen geschuldet. Die gestiegene Menge der Exporte in die EU bezieht sich ja ausdrücklich - wie du auch geschrieben hast - nur auf die norwegischen Exporte in die EU.

Und das ist klar, dass die zunimmt bzw. zugenommen hat: Man darf aber nicht vergessen, dass andere Anbieter außerhalb der EU und außerhalb Norwegens ihre Exportmenge in die EU dramatisch gekürzt haben und stattdessen lieber zu viel höheren Preisen nach Russland liefern: das trifft zB auf Bakkafrost mit Sitz auf den Faröer-Inseln zu, die sich nicht der europäischen Sanktionspolitik gegenüber Russland angeschlossen haben.

Statt für 40 NOK in die EU liefern sie natürlich lieber zu 50 NOK nach Russland (entsprechend hoch sind ihre EBIT Margen je kg: um die 20 NOK!). Diese Kürzung von u.a. Bakkafrost in die EU macht wieder Menge für die norwegischen Produzenten frei.

Das ist ja gerade der Witz an den diesen Sanktionen: es findet nur eine Umleitung statt. Die Norweger ersetzen ihren ehemaligen Russlandabsatz durch sowohl den heimischen Markt, als auch durch den EU-Markt.

Die nicht sanktionierenden Länder ziehen sich ihrerseits aus dem EU-Markt verstärkt zurück und bedienen als quasi Monopolanbieter Russland zu hohen Preisen.

Daher würde ich das Exportmengenwachstum auch als politisch getrieben bezeichnen. Teile davon werden freilich organisch sein aber meines Erachtens der kleinere Teil davon.

Wenn die Sanktionen fallen, dann fällt auch der Umsatzanteil Leroys und anderer norwegischer Züchter in die EU und es steigt ihr Anteil in Russland. Dann wird man auch erst Stück für Stück das wahre Wachstum des Lachsmarkts in der EU sehen.

Trotzdem würde ich Lachs keinesfalls absprechen im Trend zu sein. Auch in der EU werden wir Wachstumsraten von bestimmt 4-5 % p.a. sehen, was in ansonsten gesättigten europäischen Märkten schon recht viel ist.

Lachs ist sehr gesund - wenn er nicht verkeimt und nicht voller Antibiotika ist. Und hier liefert Leroy - mit dem kompletten Verzicht auf Antibiotika - eine sehr hohe Qualität, die man in Europa zu schätzen weiß.

-------

Ja die Zucht ist wohl nicht ganz so einfach. Es könnte dieses Jahr Mengenprobleme geben, da einige andere Hersteller die angenommenen Mengen - womöglich - nicht bereitstellen können. Das hätte natürlich sofort Effekte auf den Preis, der saisonal Ende des Jahres ohnehin ansteigen wird. Ein zu extremer Anstieg wäre aber auch nicht gut.

Ich habe gelesen, dass sich der Forellenpreis wieder erholt hat und jetzt nur noch ca. 3 NOK je kg unter dem Lachspreis liegt. D.h. der bisherige Problemfall Forelle ist jetzt teurer als Lachs letztes Jahr um diese Zeit war.

Also nur noch gute Nachrichten für Leroy! Daher steigt der Kurs auch weiter an auf nun erstmals über 35 Euro bzw 325 NOK. Einerseits wäre ich bei 40-45 Euro auch versucht zu verkaufen, andererseits: wenn Leroy glaubhaft machen kann, dass der EPS im nächsten Jahr durch gestiegene Profitabilität und Menge bei über 30 NOK liegen sollte, dann wäre auch ein Aktienkurs von 450 NOK keine Fehlbewertung in meinen Augen. Sollte die Krone dann weiter Abwerten bis zu einem Wechselkurs von 10:1 zum Euro, dann wäre man schnell bei 45 Euro fairem Wert.

Ob man aber an die 30 NOK EPS glaubt, ist natürlich eine andere Sache. Q3 und Q4 werden uns alle ein gutes Stück schlauer machen.

----------

PS Gestern kam im ZDF ein Beitrag über einen norwegischen Lachszüchter aus Bergen und den Einfluss von Handelsabkommen mit der USA auf das Futter/Gen-Soja.

Angehängte Grafik:

sales_bakkafrost.jpg

sales_bakkafrost.jpg

250MNOK EBIT in Q3/2015 ist doch deutlichst unter dem, was erwartet wurde.

Na ja, für das Problem mit der Forelle kann Leroy nichts. Und das Biologie'-Problem hat dieses Jahr wohl alle Produzenten erwischt.

Unschön, aber bisher überschaubare Auswirkungen auf den Kurs. Ist vielleicht gut, dass die Lachszucht eine echte Herausforderung zu sein scheint. Das hält u.U. weitere Konkurrenz ab.

Bei einem EBIT von 250 Mio NOK gibt es bei diesen Voraussetzungen nichts schön zu reden. Wenn man davon ausgeht, dass VAP und S&D zusammen ca. 75 bis 80 Mio NOK EBIT im Quartal erwirtschaften, dann hat der Zuchtbereich wohl nur ca. 170 - 175 Mio NOK eingebracht. Also nur noch rund die Hälfte des letzten Quartals im Zuchtbereich, das aufgrund der Preise ohnehin schon recht mau war!

Auf Konzernebene war meine Erwartung ein Q3 EBIT von mindestens 400 Mio NOK und im optimalen Fall bei 500 Mio NOK. Die Analysten gingen von ca. 465 Mio NOK aus.

Das nächste Problem ist die Menge: Trotz Lachslausbefall (und nicht wegen!) soll die Menge nur bei rund 41.000 t liegen. Das wäre ohne die Lachslaus schon viel zu wenig gewesen um die Jahresziele erreichen zu können. 45.000 t hätten es mindestens sein müssen.

Nimmt man ein EBIT von 175 Mio NOK / 41 Mio Kg = 4,27 NOK/Kg EBIT Marge.

Geht man von durchschnittlichen Lachspreisen von 41,50 NOK je Kg in Q3 aus, dann betragen die Herstellungskosten mehr als 37 NOK je Kg!

Das nächste Problem ist die aktuelle Preissituation: weil wohl derzeit viele norwegischen Züchter Probleme mit der Lachslaus haben, wird derzeit so viel geerntet wie noch nie. D.h. es gibt viele kleine Lachse deutlich unter 4 kg, die erst 12 Monate oder noch jünger sind. Das drückt auf die Preise. Laut undercurrent news sind die Preise innerhalb dieser Woche von 40 auf 35 NOK gefallen.

--> D.h. es könnte sein das Leroys Zuchtbereich - in der Momentaufnahme - diese Woche nicht mehr profitabel war!

Durch die vorzeitige Ernte wird zwar davon ausgegangen, dass die Preise im ersten HJ 2016 recht hoch sein könnten, allerdings fehlen den Produzenten, ausdrücklich auch Leroy, dann allerdings die üblichen Volumina, da diese durch Lachslausbefall ja vorzeitig geerntet werden mussten.

Ich gebe warren64 Recht, dass Leroy für das Problem mit der Forelle nichts kann, allerdings ist das noch das aller kleinste Problem gerade. Forelle dürfte für Q3 nur noch 6 % Anteil haben und so schlecht waren die Preise gar nicht. Meines Erachtens fährt Leroy hier ein Ablenkungsmanöver und schiebt die Sanktionsthematik für die Forelle vor: selbst wenn Leroy jede Forelle hätte verschenken müssen, wäre ein Zuchtergebnis von nur 175 Mio NOK bei Lachspreisen über 40 NOK nicht nur damit zu rechtfertigen.

Mindestens 90 % des fehlenden Ertrags geht auf den Lachslausbefall zurück.

Und ein Gebot der Konsequenz ist es, dass sich derjenige, der sich dafür feiert, die Biologie im Griff zu haben, sich dann auch dafür kritisieren lassen muss, wenn sie nicht mehr im Griff ist; und das war sie in Q3 augenscheinlich nicht.

Ich bin mir nicht sicher, ob es alle Produzenten (so übel) erwischt hat. Aber das wird sich in den kommenden 4 Wochen herausstellen.

-------------

Das ganze Jahresziel ist somit Makulatur. EPS nach 9 Monaten dürfte nur auf Höhe der Jahresdividende liegen. Wenn das Problem weiter wütet, könnte auch eine schwarze Null oder noch schlimmeres in Q4 drohen.

Jahres EPS nun eher bei 15 (oder weniger) statt bei 22 (oder mehr) NOK.

-------------

Ich werte es auch so wie warren64: der Kurs hat im Verhältnis zur Tragweite dieser Bekanntmachung noch sehr moderat reagiert. Sowohl tatsächliche als auch in Aussicht stehende Profitabilität war bei Leroy - mindestens in den vergangenen 24 - 36 Monaten noch nie so schlecht wie aktuell. Und der Kurs steht - vom extremen Anstieg diesen Oktober abgesehen - praktisch fast noch auf Höchststand.

Rein von den Zahlen her, wären momentan aber eher 180 - 200 NOK angemessen. Und die Aktie ist bisher erst von 325 auf 280 runter.

Ich halte es für möglich, dass das Doppelte des bisherigen Rückgangs noch aussteht: verteilt auf die nächsten 3-5 Monate. Je nachdem wie schnell Leroy die Lachslaus bekämpfen bzw. die Bekämpfung glaubhaft machen kann.

---------------

---------------

---------------

Und hier gibt es einen Aspekt in Bezug auf die Berichterstattung, über den sich hier gerne jeder selber Gedanken machen kann:

"For Lerøy Midt, release from stock costs in Q2 were marginally up on Q1 2015. Lerøy Midt has reported an increase in treatment costs but

has benefited greatly from using cleaner fish and will be further increasing its use of cleaner fish in 2015 and into 2016, thanks to investments made in 2014."

Stand: 12.08.2015.

Jetzt, 9 Wochen später, heißt es:

"Throughout the quarter, [also schon ab Juli beginnend] several of Lerøy Midt’s sites have experienced an escalation in lice challenges and this has required early harvest of the spring and autumn 2014 generations."

Kann man so verstehen, als ob am 12.08.2015 das Problem schon bekannt war. Trotzdem erweckte man den Eindruck, als ob es der Putzerfisch in Leroy Midt schon richten würde. Wenn das so war, dann hätte das im Q2 Bericht erwähnt werden müssen. Dann wäre die Enttäuschung jetzt auch nicht so groß.

Stattdessen hat Leroy zugeschaut wie immer neuere Höchststände erreicht wurden, was sie nun zu dieser Veröffentlichung bewegt hat. D.h. dass wir es jetzt womöglich noch gar nicht erfahren hätten, wenn der Kurs um einiges tiefer wäre.

------------

------------

Selbst wenn jetzt alles wieder normal läuft, wird nicht nur Q4/15, sondern ebenso Q1/16 und Q2/16 nicht auf dem bisher gekannten Ergebnisniveau liegen.

Chile zeigt aber, dass die Biologie nicht über Nacht gelöst werden kann.

Ich habe noch zu wenigstens über 32 Euro verkaufen können.

Ich bin weiterhin an Leroy interessiert und sofern sich entweder der Kurs an die Lage oder die Lage an den Kurs anpasst auch wieder investiert.

Ich habe meine Anteile noch, ich sehe das (noch) als langzeitinvestment.

Mich wundert sehr, dass der Kurs nicht stärker nachgibt. Ich kenne es eher so, dass der Kurs bei leroy immer zu stark ausschlägt als zu wenig.

Es scheint mir so zu sein, dass der Markt auf stark ansteigende Preise zu setzen scheint für den Rest von 2015 und h1/2016.

Deine Anmerkung bzgl. Statement im August zur biologischen Situation und dem unterschiedliche Statement jetzt kann ich absolut nachvollziehen. Ich bin auch etwas enttäuscht, da ich davon ausgegangen bin, dass leroy das besser im Griff hat.

Aber noch gebe ich leroy eine Chance und möchte mir noch ein besseres Bild machen. Kann sein, dass das ein Fehler ist.

Es war die Summe und Kombination von den genannten Faktoren, die mich dann doch dazu bewogen hat: es ist nicht nur ein schlechtes Quartalsergebnis, sondern es versaut das ganze Jahresergebnis und - meiner Meinung nach - auch noch größte Teile des nächstjährigen.

Und was mir gar nicht gefällt, dass es so ad-hoc kommt bei noch dazu günstigsten Rahmenbedingungen (wie sie so schnell vllt lange nicht wieder kommen). Bisher sagt Leroy ja nur, dass es noch ein paar Auswirkungen auf Q4 haben wird. Das finde ich sehr stark untertrieben: angenommen und es herrscht in Norwegen wirklich ein "sea lice inferno" wie es Nordea ausdrückt und es wären alle Züchter betroffen und müssten ''notschlachten'', ich glaube nicht, dass es Leroy hilft, denn dann gehen die Preise komplett in den Keller in Q4 - und die Discounter-Angebote zu Weihnachten werden noch günstiger.

Ich bin voll bei dir, dass die Preise - wenn die Lachslaus besiegt ist - dann recht schnell sehr deutlich ansteigen werden. Doch was nützen hohe Preise wenn das ''Produkt'' noch nicht fertig und somit unverkäuflich ist?

Und das was man in Q4 über Plan ernten muss, wird man in Q1 unter Plan ernten. Verschiebungen sind kaum möglich.

Solange die Laus wütet gehen die Preise in den Keller.

Jetzt müssen sich die Putzerfische beweisen. (Andere Züchter setzen auf Laserbestrahlung).

Ich bin auf den Zwischenbericht gespannt wie sie die geringe Menge von 41.000 t erklären: entweder war eine Mega-Menge für Q4 geplant (dann wird's übel wenn man durch die Laus jetzt noch mehr auf den Markt werfen muss) oder es gab andere Abgänge: Womöglich wurde die Laus zu spät erkannt, so dass ca. 10 % der Quartalsmenge entsorgt werden musste? Das würde zu dem schlechten Ergebnis passen.

Ohne es fundiert begründen zu können: Mein Gefühl ist, dass Leroy mit einer Quartalsmenge von 42.000-43.000 t derzeit gedeckelt ist. Dann funktioniert bei den bestehenden Kapazitäten alles. Sie wollten jetzt auf 45.000 t in Q3 und sogar 50.000 t in Q4 gehen und das war womöglich zu viel für die Biologie.

-------------

Ich glaube der Kurs ist deswegen noch so ruhig (- 14 % vom Höchststand; +17 % über Jahrestiefststand), weil die Meldung von Leroy recht harmlos klingt: frei nach dem Motto: jetzt ist halt 1x ein Quartal nicht so gut gelaufen und es wirkt sich noch etwas ins vierte Quartal aus aber ansonsten ist die Lage immer noch top. Für amerikanische Anteilseigner, und von denen hat Leroy einige, klingt die Meldung nicht besonders bedrohend; Nach US-Standard hätten hier wohl deutlich schärfere Töne gewählt werden müssen. Und auch nach deutscher ad-hoc Pflicht wäre die Meldung wohl grenzwertig (spät) gewesen.

-------------

Am 11.11 sieht man etwas genauer aber ich glaube wir sehen unter 25 Euro schneller als über 32 Euro.

-------------

Die gesamtmenge im 3. Quartal kommt mir recht normal oder sogar niedrig vor. Das könnte bedeuten, dass noch viel fisch für das 4. Quartal vorhanden ist. In diesem ziehen die Preise üblicherweise stark an.

Anscheinend sind die marktpreise in der aktuellen Woche stark gefallen, besonders für kleine fische, aber das muss nicht dauerhaft so bleiben.

Es gibt offensichtlich Marktteilnehmer, die von sehr stark anziehenden Preisen ausgehen. Mit Preisen im Bereich von 50 NOK könnte auch bei deutlich niedrigeren Mengen guter Profit gemacht werden.

In 2016 werden sicherlich erhebliche Mengen fehlen und es ist zweifelhaft, ob dies durch die höheren preise vollständig kompensiert werden kann. Dafür müsste man wissen, wie groß der Anteil der zu früh geernteten fische ist. Ich gehe nicht davon aus, dass die komplette Generation verloren ging.

Ich gehe aufgrund der geringeren Mengen von einem sehr hohen marktpreis aus und gehe auch davon aus, dass die Firmen diesen hohen marktpreis nutzen werden (wenig über Verträge verkaufen).

Aber klar, das ist alles mit sehr viel Unsicherheit behaftet.

ich wollte Euch mal ein Kompliment machen zu der gepflegten und freundlichen Umgangsweise, die auch noch sehr differenziert und fachlich - aus meiner Sicht - tiefgehend ist!

Persönlich bin ich mehr zufällig seit diesem Sommer in Marine Harvest investiert auf grund eines Tipps eines alten Schulkameraden. Dabei mag ich gar keinen Fisch! Aber die Materie Fischzucht ist sehr spannend. Auch bekomme ich lange nicht so gute Infos wie Ihr, kann auch nicht den Q? richtig lesen und interpretieren. Zudem fehlt mir auch einfach die Zeit. Vielleicht kann mir ja jemand mal erklären, warum der Marine Harvest Chart so gezackt verläuft ...

Also jetzt ein paar allgemeine Anmerkungen:

- bei landwirtschaftlichen Produkten ist es so, dass eine gute Ernte nicht unbedingt einen guten Ertrag bedeutet, da dann die Preis fallen. Umgekehrt erhöht eine schlechte Ernte die Preise für das Gut bei gleichbleibender Nachfrage ...

- was ist mit dem El Nino Phänomen in diesem Jahr. Zumindest Marine Harvest könnte davon betroffen sein mit Fischzucht in Chile ... Andererseits müssten dann auch die Fangquoten im freien Fang eventuell zurück gehen. Hier vielleicht ein interessanter Link für Euch (konnte ich nicht vollständig lesen) - https://www.wiwi.uni-muenster.de/vwt/organisation/...20Aquakultur.pdf

Marine Harvest gab komischerweise gestern im Kurs garnicht nach.

Bitte bedenkt, dass meine Anführungen oben sehr allgemein sind und einfach nur Anregungen. Ach so, sollten die Erdölpreise wieder ansteigen, so müßte eigentlich auch die Norwegische Krone steigen ...

Alles ein sehr komplexes Thema mit vielen Varianten.

Ich wünsche Euch ein schönes Wochenende

1. Die Menge von 41.000 t wäre für die Erreichung der Jahresziele zu gering. Damit wäre man noch nicht einmal auf Vorjahresniveau - obwohl man deutlich wachsen wollte. Für mich gibt es da nur 2 Möglichkeiten: entweder ist noch sehr viel (unbefallene) Menge für Q4 übrig oder es musste viel Fisch entsorgt werden. Das werden wir wohl frühestens am 11.11 lesen können - wenn überhaupt.

Die Menge macht mich auf jeden Fall stutzig: denn wenn Lachslausbefall vorliegt, muss zwingend geerntet werden. Und es gäbe damit mehr als geplant und nicht weniger. Irgendetwas passt hier nicht zusammen.

(Befallener Fisch, der nicht geerntet wird, stirbt an inneren Blutungen und ist wertlos.)

2. Für eine Abschätzung ist es wichtig zu wissen wie groß das Problem mengenmäßig ist: also welche anderen Züchter die gleichen Schwierigkeiten haben. Es sieht so aus als wären fast alle Züchter in der Region Zentralnorwegen betroffen (dort liegt auch Leroy Midt). Der Norden und Westen ist derzeit nicht betroffen. Unglücklicherweise ist Midt Leroys größter Standort, der allein für ca. 43 % der Konzernmenge steht.

Und von diesen 43 % werden ja wohl nicht alle 55 Lizenzen betroffen sein. Nehmen wir - fiktiv - an, es sei ein Drittel in Midt befallen, dann wären das gut 14 % der Konzernmenge. Dann läge die Menge aber bei 51.000 t!

Dann wäre es gut zu wissen, wieviel % des norwegischen Lachses in Zentralnorwegen gehalten wird.

I. ist der Anteil niedrig (was ich nicht glaube) dann wäre der Effekt auf die Preise gering und es wäre in Q4 mit üblich hohen Preisen zu rechnen.

II. ist der Anteil aber hoch (wovon ich ausgehe), dann könnte es Sondereffekte auf die Preise haben: in Q4 viel niedriger als üblich, weil die Menge hochgeht.

in Q1-Q3/16 viel höher als üblich, weil die nachgefragte Menge fehlt (vorausgesetzt das Problem ist bis dahin im Griff).

Die jetzt abrupt fallenden Preise deuten auf das II. Szenario hin.

----

Der Kurs hat ja am Freitag nochmal 5 % nachgegeben. Ich vermute, dass der Kurs spät. bei Veröffentlichung von Q3 noch stärker fallen wird, da Leroy sich dann auch zu Q4 und zum angestrebten Jahresergebnis äußern muss. Bisher wurde es ja von Konzernseite nicht einkassiert (!) - wenn Q3 aber ein Ebit von 250 Mio NOK hatte, dann kann es zu 99,9 % nicht mehr erreicht werden. Man wird eher knapp über der Hälfte liegen. Leider auch hier wieder 'Salami-Taktik'. Nach meiner Erfahrung mögen Anleger das gar nicht. Sollte das Jahresziel 2015 doch noch erreicht werden, bin ich gerne bereit einen - hoffentlich gut verdaulichen - Besen zu fressen.

-------

Angenommen der Kurs fällt auf 25 Euro oder noch etwas tiefer: Würdest du weiter zukaufen?

So ganz gezackt finde ich den Marine Harvest Chart gar nicht. Aber bei Lachs wird viel von Woche zu Woche geschaut. Der Lachspreis schwankt recht stark was bei MH aufgrund der Größe und Bekanntheit auch viele Trader anlocken dürfte.

Nicht nur Marine Harvest ist stabil - auch alle anderen norwegischen Konkurrenten sind noch nicht eingebrochen.

Ich glaube das könnte sich ändern. M.H. produziert rund 25 % der norwegischen Menge in der kritischen Midt Region und die war bisher schon die am wenigsten profitable Region für M.H.

Es kann dort auch mit einem Anstieg der Meerestemperatur zusammen hängen.

Alles recht komplex und nicht so einfach vorherzusehen.

---------

Leroy und M.H. arbeiten übrigens bei der Forschung in Sachen Lachslaus zusammen:

derzeit geht man davon aus, dass 1 Putzerfisch etwa 25 Lachse 'sauber' halten kann. Leroy setzt auf den 'Lumpfisch' der zusätzlich noch Nahrungsreste oder Algen verwerten kann.

Andere Züchter setzen auf den 'Brasse-Fisch' der die Laus wohl etwas besser bekämpft aber sonst wohl nichts verwerten kann.

Der Präsident der Lachszüchtervereinigung sagt, dass es niemals Lachszucht ganz ohne Lachslaus gibt, sondern dass man sie nur bestmöglich eindämmen kann. Ungewöhnlich ist das Problem auf keinen Fall.

Eine steigende Krone wäre schlecht für Leroy. Ein Anstieg könnte nicht nur von einem Ölpreisanstieg kommen, sondern auch von weiteren quantitativen Maßnahmen der EZB.

- die Fragestellung, wie die 41000 Tonnen zu interpretieren sind, ist eine ganz Wesentliche. Ich kann mir nicht vorstellen, dass sie tausende Tonnen fisch entsorgen mussten. Das wäre gemeldet worden. Das kann dann eigentlich nur bedeuten, dass sie eigentlich für q3 geplante Mengen noch nicht geerntet haben. Dies könnte auch der Grund sein, weshalb aktuell weiterer Druck auf die Preise vorhanden ist ( die Mengen müssen nun in q4 geerntet werden).

- der Druck auf die Preise wird nachlassen, die Frage ist nur wann. Er wird bereits im 4. Quartal nachlassen, wenn die zusätzliche menge vom Markt aufgenommen werden kann. Wenn nicht, dann wird es in 2016 passieren, dafür dann um so heftiger.

- unter dem strich wird der Einfluss aufs Ergebnis in 2015 sicherlich deutlich negativ sein. Wie negativ, hängt vom weiteren Verlauf in q4 ab.

- 2016 kann dafür m.e. aber ein Rekordjahr werden. wie der Beitrag oben beschreibt, bedeutet in der Landwirtschaft eine gute Ernte nicht unbedingt hohe gewinne. Ähnlich sehe ich es hier. Wenn plötzlich 10% (?) der Menge fehlt, wird das zu einem deutlichen Anstieg der Preise führen. Gleichzeitig sind die futterkosten niedriger, weil weniger fisch zu füttern ist. Ok, es besteht die Unsicherheit der hohen behandlungskosten, die u.u. weiter bestehen können. Unter dem strich halte ich aber ein sehr gutes Jahr 2016 für absolut realistisch.als weiteres Beispiel hierfür sei der Öl-Markt genannt. Stell dir vor, es fallen plötzlich 10% der ölmenge weg. Die gewinne würden explodieren. Ich Weiß, der Vergleich ist nicht 100% korrekt, aber in der Tendenz schon.

- bevor die situation mir nicht klarer und verständlicher ist, kaufe ich voraussichtlich nicht nach. Mit über 1.000 Stück ist das für mich schon eine recht große Position. Ich möchte da aktuell das Risiko auch nicht weiter erhöhen. Sollte ich die situation besser einschätzen können, kaufe ich nach, im Bereich 25 eher eine kleinere trading-Position, im Bereich 20 bin ich bereit, die Stückzahl zu verdoppeln. Wenn, wie gesagt, ich die situation besser einschätzen kann.

Leroy hatte in Norwegen im ersten HJ/15 75.318 t geerntet und fürs Gesamtjahr mit 166.500 t geplant, also 91.182 t für das 2. HJ/15. Somit im Durchschnitt 45.591 t in Q3 und Q4. Das kam mir immer schon viel vor, da Leroy bisher niemals mehr als 42.500 t im Quartal geerntet hat.

Rund 1.000 t im Quartal zuzulegen zum letztjährigen hätte ich geglaubt: 3.000 t im Quartal ist eine hohe Zunahme. Vielleicht zu hoch!

Q1-Q3/14 hatte 115.779 t

Q1-Q3/15 hatte 116.318 t

also bisher erst rund 540 t Zunahme von der geplanten Zunahme iHv 8.250 t.

Um die geplante Zunahme zu erreichen müsste in Q4 rund 7.700 t zugelegt werden. Das wären über 50.000 t Gesamtmenge in Q4/15. Sehr sehr viel, wenn der ''Rekord'' bisher bei 42.500 t liegt.

Noch ein Blick auf das EBIT

Q1-Q3/14: 1.353 Mio NOK

Q1-Q3/15: 1.024 Mio NOK

Trotz etwas mehr Menge hat man hier fast 25 % eingebüßt. Alle 3 Quartale waren schlechter als im Vorjahr.

Die 1.900 Mio NOK EBIT auf Jahressicht wird man weit verfehlen. 1350 - 1450 Mio NOK könnte jetzt ein realistisches Ziel sein.

-------------

Zum Thema Meldung der Abgänge:

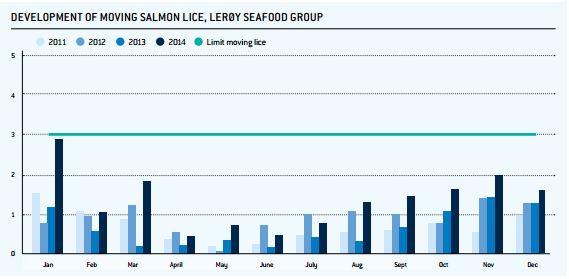

Letztes Jahr sind am 10.08 über 120 t an nur einem Tag entkommen. (Entspricht dem 5-fachen der Jahresmenge! 2013) Wurde das gleich gemeldet?

Im Januar 2014 war man bei beiden Grenzwerten zur Lachslaus gefährlich nahe am Limit. (siehe Grafiken) Ich habe davon erst mehr als 1 Jahr später im Jahresbericht erfahren.

Deswegen bleibt mein Gefühl: die Menge von 41.000 t macht mich stutzig; in jedem Fall ist sie erklärungsbedürftig.

Mag sein, dass Leroy eigentlich schon 'reifen' Lachs in Q3 noch im Wasser gelassen hat, weil der befallene Fisch zuerst raus musste. Diesen muss man dann allerdings unnötig lange weiterfüttern ohne dass er noch wesentlich an Gewicht und damit an Wert zunimmt. In einem solchen Szenario wäre noch eine gigantische Menge für Q4 vorhanden: womöglich sogar die oben angesprochenen 50.000 t.

Um die Preisentwicklung für Q4 abschätzen zu können müsste man wissen, wieviele Züchter die gleichen Probleme wie Leroy haben und in welchem Ausmaß.

Klar, eure Anmerkungen zur Erntemenge/Preissituation in der Landwirtschaft gelten, in einem entscheidenden Punkt unterscheidet sich das Lachslausproblem von zB sonstigem Parasitenbefall in der Landwirtschaft grundlegend:

Die Lachslaus ist zwar für den Fisch, nicht aber für den Menschen gefährlich!

Durch Parasitenbefall steigt die Menge beim Lachs, während sie zB bei verunreinigten Eiern, Schweinefleisch oder sonstigem in der Landwirtschaft sinken würde.

Die Lachslaus sorgt für zunächst sinkende Preise durch überaus große "Zwangsernte". Erst danach schießen die Preise in die Höhe, weil die geplante Menge in den Folgemonaten dann fehlt.

So paradox es klingen mag: Für Leroy wäre es besser, wenn die Konkurrenz kein Lachslausproblem hätte. Dann würden die Preise in Q4 für gewöhnlich steigen und Leroy hätte womöglich viel Menge bei guten Preisen und wenigstens ein gutes Quartal im Jahr 2015.

Krankt jedoch der ganze Sektor, dann "gute Nacht" für Q4: dann würden alle eine große Menge auf den Markt werfen müssen, Preise könnten noch weiter auf NOK 30 oder tiefer fallen. Bei Zuchtkosten, die in Q3 schon bei ~ 37 NOK lagen, braucht man wohl nicht weiter erörtern was das hieße (ich formuliere bewusst im Konjunktiv, da ich den Lachslausbefall der Konkurrenten derzeit nicht einschätzen kann).

Interessant daher die Q3 Veröffentlichungen im Sektor:

28. Okt.: Marine Harvest

03. Nov.: Bakkafrost

06. Nov.: Grieg Seafood

10. Nov.: Norway Royal Salmon

11. Nov.: Leroy Seafood

----------

Die von 30 NOK in Q2 auf 37 NOK in Q3 gestiegenen Zuchtkosten, waren der weitere Grund für mich, warum ich verkauft habe. Von dem 7 NOK Anstieg dürften 1-2 NOK auf die Währung/Futterkosten gehen und der Rest dürfte womöglich auf (gestiegene) Behandlungskosten zurückzuführen sein.

Angehängte Grafik:

leroy_lachslaus.jpg (verkleinert auf 89%)

leroy_lachslaus.jpg (verkleinert auf 89%)

Erste Kommentare im Netz: Marine Harvest Earnings Q3 down 22% for Q3. Weiterhin unter undercurrent news die Schlagzeile: "Marine Harvest has lost some 17,000 salmon during a sea lice treatment, reports iLaks.no, citing Norwegian newspaper Bergens Tidende." Irgenetwas auch noch dazu zu Sauerstoffmangel im Wasser und eine Entschuldigung von einem Sprecher von Marine Harvest ...

Ob Euch das weiterhilft bei Euren Vermutungen zu der Abnahme von Fisch bei Leroy Seafoods weiß ich nicht.

Bin mal gespannt auf die Kursentwicklung am Montag, am Freitag ging der Kurs noch nciht gen süden!

Der Q3 Bericht ist ja noch nicht raus, sondern nur das Q3 Trading Statement. Aber das hilft schon mal weiter:

M.H. hatte in Norwegen eine Menge von 59.000 t und dabei eine EBIT-Marge in Norwegen von NOK 10,1 / kg. Angesichts der hohen Q3 Preise sicher nicht glänzend aber auf jeden Fall grundsolide. Bei dieser Marge hatten sie mit Sicherheit keine großen Probleme.

6,1 NOK ist für Schottland eigentlich auch normal / solide.

Canada mit 1,3 NOK je kg ist aber schwach und Chile mit jetzt schon -6,5 NOK / kg tief in den roten Zahlen.

Ihr Glück ist, dass in Chile nur 17 % und im profitablem Norwegen ganze 55 % produziert werden. So haben sie noch eine durchschnittliche EBIT-Marge von 6,70 NOK je kg und somit trotz Chile in Q3 höher als bei Leroy.

------------

Sieht also so aus als wäre das Problem eines von Leroy und doch kein norwegisches! Könnte eine gute Nachricht für Leroy sein!

------------

Noch eine Präzisierung zu den M.H. Abgängen: es handelt sich um 17.000 Stück Lachs, also 70 t (0,12 Prozent der norwegischen Quartalsmenge). Also weit weniger als Leroy im August 2014 entwischt ist. Ärgerlich für M.H. aber kein Drama.

------------

Für den Kurs von M.H. bedeuten die Zahlen aber wahrscheinlich nichts gutes.

Auch M.H.s Zahlen spiegeln nicht die gute Lage und die optimistischen Erwartungen.

Für den Sektor sollte es jedoch Unsicherheit nehmen. Ich denke dass die Preise jetzt wieder steigen. Zumindest in Q3 sieht es nun derzeit nicht nach einem

Lachslaus 'Inferno' in Norwegen aus wenn M.H. dort 10,1 NOK / kg schafft.

----------

Leroy und die norwegischen Standorte von M.H. waren in der Vergangenheit ähnlich profitabel.

Ein EBIT von 410 Mio NOK im Zuchtbereich und damit 500 Mio NOK insgesamt wäre für Leroy in Q3 ohne Lachslaus also grundsätzlich möglich gewesen.

So aber hat man bei Leroy in Q3 nur die Hälfe dieser 500 Mio Nok...Bin gespannt wie Leroys Kurs kommende Woche darauf reagiert.

Der durchschnittliche Marktpreis war recht gut (wie Du ja ausgerechnet hattest), man hätte also ein EBIT/kg im Bereich von 10NOK erwarten können (wie bei MH in Norwegen). Geworden sind es dann aber nur 6.1 NOK/kg.

Gehen wir davon aus, dass 66 Mio NOK in anderen Segmenten erwirtschaftet wurden, dann liegt das EBIT im Farming bei 184 Mio NOK und damit das EBIT/kg im Farming nur bei 4.5 NOK.

Das passt nicht zu den Q2-Zahlen und einer Erhöhung der Kosten in Leroy Midt um 3NOK/kg, was ich irgendwo als Zusatzkosten für die Behandlung von Lachslaus-Befall gelesen hatte. In Q2 wurden in Leroy Midt 8.6 NOK/kg EBIT bei deutlich niedrigeren Spot-Preisen erzielt.

Es könnte sich eventuell dadurch erklären lassen, dass die kleinen Fische, die notgedrungen geernet werden mussten, deutlich geringere Preise erzielt haben, die Annahme eines durchschnittlichen Verkaufspreises im Bereich des Spotpreises also falsch ist.

Oder aber die Behandlungskosten waren höher als 3 NOK/kg.

Die weitere Entwicklung und die Auswirkungen besonders was das Betroffensein der Konkurrenz angeht, sehe ich deutlich anders als Du. Ich bin der Meinung, dass es das schlechteste Szenario für Leroy wäre, wenn nur sie selbst, die Konkurrenz aber nicht betroffen wäre.

Szenario 1: Alle Unternehmen sind von der Lachslaus ähnlich betroffen.

Szenario 2: Nur Leroy ist stark vom Lachslaus-Befall betroffen.

2a: Leroy muss einen kleineren Teil seiner Leroy-Midt-Lachse, die in 2016 geerntet hätten werden sollen, bereits in 2015 ernten.

2b: Leroy muss den Großteil seiner Leroy-Midt-Lachse, die in 2016 geerntet hätten werden sollen, bereits in 2015 ernten.

Szenario 1 macht mir eigentlich wenig Angst: Selbst wenn die Preise in Q4 dadurch 'versaut' würden (was ich noch nicht als gegeben ansehe, weil in Q4 der Markt riesige Mengen an Lachs aufnehmen kann), würde das m.E. mehr als ausgeglichen in 2016, wenn der Preis anschließend durch die Decke geht. Zur Erinnerung: Wir hatten schon einmal Preise von 50 NOK/kg als die Krone 10% höher (im Wert) zum stand. Das heißt, es sind ohne weiteres Preise um die 55NOK/kg denkbar, eventuell sogar noch höher. Was das für den Gewinn bedeutet, brauche ich nicht auszuführen. Selbst wenn ein Drittel der Menge 2016 verloren wäre, würde das der hohe Preis ausgleichen können.

Für Szenario 1 spricht eine Meldung, die ich neulich gelesen habe (Undercurrent news?), dass sich mittlerweile in Westnorwegen die Firmen absprechen bzgl. der knappen Transportkapazität, weil alle gleichzeitig ungeplant große Mengen ernten müssen.

Anders sieht es in Szenario 2 aus und dort besonders im Szenario 2b: Sollte i.w. nur Leroy betroffen sein, und das auch noch stark, dann kann man nicht auf einen starken Rebound der Preise in 2016 setzen. Dann wären u.U. die Preise 2015 futsch und in 2016 würde Leroy unter der niedrigen Menge leiden. Das wäre in meinen Augen ein Worst Case-Szenario.

Noch verschlechtert werden könnte dieses Szenario durch weiterhin in 2016 bestehende hohe RFS-Costs (siehe ersten Abschnitt).

Leider spricht die Formulierung in Leroys Meldung 'this has required early harvest of the spring and autumn 2014 generations.' dafür, dass die komplette Generation geernet werden musste.

Es könnte also sein, dass Leroy besonders stark betroffen ist (weil ja auch schon Auswirkungen in Q3 i.G. zu Marine Harvest). Aber die Formulierung ist nicht eindeutig. Ich denke, dass der 11. Nov darüber Klarheit bringen wird. In diesem Szenario wäre Leroy auf absehbare Zeit geschwächt.

Mittelfristig wird sicherlich das wichtigste sein, wie sich das Thema Lachslaus entwickelt. War das nun eine Ausnahme (evtl. bedingt durch ungewöhnlich warnes Wasser nach einem warmen Sommer) oder wird das zum Dauerproblem?

Wenn man den positiven Aspekt darin sehen will, dann liegt der sicherlich darin, dass weitere Steigerungen der Mengen nicht so einfach sein werden, was die Preise stabil halten wird. Auch den Punkt sehe ich durchaus anders als Du. Ich habe die größte Angst vor den bekannten 'Schweinezyklen'. Die werden um so geringer ausfallen, je höher die Eintrittsbarrieren sind. Und die Lachslaus scheint ja durchaus so eine Barriere darzustellen.

Ein super Ergebnis hätten wir wohl schon vorher deutlicher am Preis gesehen.

Na ja, was soll's, nächstes Quartal abwarten.

Ob man im Farming von 4,27 NOK / kg oder 4,50 NOK / kg ausgeht: in jedem Fall ist hier nicht alles in bester Ordnung!

Ich habe die 3 NOK / kg Behandlungskosten so gelesen, als ob diese derzeit generell anfallen - also auch wenn der Lachslausbefall unter den Grenzwerten liegt. Ich kann mir vorstellen, dass diese in Midt auf das Doppelte angestiegen sein könnten. (+3 NOK / kg). Und bei kleineren Fischen unter 3 kg bekommt man gewöhnlich auch mind. 4 NOK / kg weniger als für große über 5 kg. Das wären dann schon 7 NOK / kg Sondereffekt.

Wen man jetzt - vereinfacht - 12 NOK / kg - 7 NOK / kg rechnet dann ist man vom tatsächlichen Ergebnis nicht weit entfernt.

Das würde aber bedeuten, dass hauptsächlich, vllt sogar ausschließlich, in Midt geerntet wurde. Midt hat eine Jahreskapazität von - ich meine - ca. 70.000 t.

Dort waren noch ca. 40.000 t für H2/15 vorgesehen: es wäre also möglich gewesen. Falls es annähernd so war - dann wäre das Ergebnis überhaupt nicht schlecht. (Dann würde ich auch die Menge verstehen).

---------

Was die verschiedenen Szenarien angeht, haben wir dann tatsächlich eine ganz andere Meinung:

Szenario 1:

halte ich für Leroy deshalb für äußerst ungünstig, da dann in Q4 ein Verlust drohen würde. Wir sind uns ja quasi einig, dass Leroy noch sehr große Mengen im Bestand haben muss, die in Q4 geerntet werden müssen. Hätten alle ein Problem wäre der Markt in Q4 extrem überversorgt. Natürlich nimmt der Markt in Q4 große Mengen auf, aber die sind ohnehin schon von den Züchtern eingeplant. Wenn alle norwegischen Züchter im großen Stil ernten müssten, dann wären auch in Q4 Preise von 32 NOK / kg nicht undenkbar. Dann würde Leroy mit jedem Kg Lachs Verlust machen der sich mit einer großen Anzahl (x 50.000 t) entsprechend potenziert. Selbst mit positivem VAP und S&D: Bei minus 165 Mio NOK in Q4 wäre man bestimmt.

Natürlich gäbe es dann zwar auch den Rebound: angenommen (Q1/16) die Preise steigen dann wirklich auf 52 NOK, die bei Herstellungskosten von 37 NOK ja auch ''nur'' 15 NOK / kg Marge bedeutet dann wäre man aufgrund der dann niedrigen Erntemenge von vllt nur 28.000 t bei einem Zucht EBIT von 420 Mio NOK also in etwa 500 Mio NOK insgesamt.

--> Saldiert hätte Szenario 1 in den kommenden 6 Monaten ein EBIT von ~ 335 Mio NOK (Also noch deutlich schlechter als 2x Q3!)

----

Szenario 2 fände ich dagegen viel besser für Leroy: Nur Leroy hat Probleme, so dass es kaum Auswirkungen auf den Preis gibt:

In Q4 ist vllt im Durchschnitt 45 NOK/kg erzielbar, ergibt zwar nur 8 NOK/kg Marge aber ein Zucht-EBIT von 400 Mio NOK und insgesamt 485 Mio NOK in Q4.

In Q1 fallen die Preise dann traditionell auf vllt. 40 NOK / kg. Macht dann zwar nur 3 NOK / Marge je kg aber ein positives Zucht-EBIT von 84 Mio NOK, gesamt 170 Mio NOK

Saldiert also: 655 Mio NOK vs. 335 Mio NOK bei identisch angenommenen Mengen und Herstellkosten.

In Q2/16 und Q3/16 differrieren die Szenarien nicht mehr so stark, da die vorzeitig geerntete Menge dann planmäßig ohnehin geerntet worden wäre.

(selbst die 'autumn 14' generation wäre im sommer 16 geernetet worden)

-----

Über die einzelnen Zahlen kann man sich natürlich immer streiten, aber es wäre für Leroy in jedem Fall 'börsenpsychologisch' wichtig in Q4 keinen Verlust zu machen, selbst wenn sich dann schon in Q1 ein satter Gewinn abzeichnen sollte.

Die Breite der Leroy Aktionäre ist nicht auf einen Quartalsverlust eingestellt. Leroy selbst hat ja auch völlig andere Erwartungen gesät.

----

Immerhin haben die Zahlen von M.H. gestern den Markt beruhigen können.

Es sieht für mich also eher so aus als wäre das Lachslausproblem - zumindest in Q3 auf Zentralnorwegen begrenzt und wahrscheinlich bei Leroy entweder stärker oder früher als bei M.H. aufgetreten.

Leider müssen wir noch viel spekulieren, vermuten und Annahmen treffen.

Wir müssen wirklich auf den Bericht zu Q3 warten.

Ich fände es sehr begrüßenswert, wenn Leroy die Grafik über den monatlichen Lachslausbefall, wie er im Jahresbericht enthalten ist, ebenfalls in den Quartalsbericht aufnimmt. Der Befall kann massive Auswirkungen auf das Ergebnis haben und wäre für Anleger enorm wichtig - und für Leroy kaum Mehrarbeit. Vielleicht schreibe ich die IR-Abteilung diesbezüglich mal an.