Jinko Solar vor einer Neubewertung ?

Seite 714 von 1000 Neuester Beitrag: 30.10.24 22:24 | ||||

| Eröffnet am: | 21.11.14 12:00 | von: ulm000 | Anzahl Beiträge: | 25.992 |

| Neuester Beitrag: | 30.10.24 22:24 | von: macbrokerste. | Leser gesamt: | 8.087.024 |

| Forum: | Hot-Stocks | Leser heute: | 1.408 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 712 | 713 | | 715 | 716 | ... 1000 > | ||||

Umsatz mit 1,2 Mrd. $ und Modulabsatz mit 4,47 GW etwas über den Erwartungen. Bruttomarge mit 17,9% und EBIT-Marge mit 5,1% ebenfalls leicht über den Erwartungen. Nettogewinn bzw. EPS deutlich über den Erwartungen, da Jinko in Q2 einen überraschend hohen bilanziellen Währungshedinggewinn von 9,9 Mio. $ erzielte und die Steuerquote nur bei 6,2% liegt. Wie erwartet war das Q2 Finanzergebnis (35 Mio. $) um Welten besser wie in Q1, da es keine Verluste bei den Zinsswaps (Q1: -23 Mio. $) gegeben hat wie auch keine Währungshedgeverluste (Q1: - 15 Mio. $).

Das None GAP EPS mit 1,20 $ ist richtig gut. Hier wurden die bilanziellen Verluste bei der Bewertung der Wandelanleihe von 8,2 Mio. $ abgezogen gg. der "normalen" GuV.

Mit der Q3-Guidance (Modulabsatz: 5 bis 5,3 GW/Umsatz: 1,22 bis 1,3 Mrd. $/Bruttomargenguidance 17 bis 19%) könnten dann wohl sehr ähnliche Zahlen wie in Q2 herausschauen und das ist für mich die positive Überraschung schlechthin. Canadian Solar hat z.B. ihre Q3 Bruttomargenguidance um bis zu 8% schlechter prognostiziert wie in Q2 aufgrund der um 50% gestiegenen Polysiliziumpreise.

Q2-Zahlen im Detail:

Umsatz: 1,20 Mrd. $ (Q1: 1,2 Mrd. $/Q2 2019: 1,0 Mrd. $)

-- Bruttomarge: 17,9% (Q1: 19,5%/Q2 2019: 16,5%)

Bruttogewinn: 241,1 Mio. $ (Q1: 220 Mio. $/Q2 2019: 166,6 Mio. $)

--- operative Kosten zum Umsatz: 12,8% (Q1: 10,9%/Q2 2019: 12,8%)

EBIT: 61,5 Mio. $ (Q1: 103,5 Mio. $/Q2 2019: 37,9 Mio. $)

-- EBIT-Marge: 5,1% (Q1: 8,6%/Q2 2019: 3,8%)

- Finanzergebnis - 13,2 Mio. $ (Q1: - 48,1 Mio. $/Q2 2019: - 27,9 Mio. $)

EBT: 35,6 Mio. $ (Q1: 55,4 Mio. $/Q2 2019: 14,2 Mio. $)

- Steuerquote: 6,2%

Nettogewinn: 51,5 Mio. $ (Q1: 53,1 Mio. $/Q2 2019: 18,3 Mio. $)

-- Aktienanzahl: 42,75 Mio.

EPS: 0,93 $ (Q1: 0,38 $/Q2 2019: 0,18 $

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

Sollten die überschritten werden ist der Weg frei für Kurse in Richtung 30 Euro und mehr.

Welches KGV ist eurer Meinung nach gerechtfertigt für Jinko Solar?

8, 10 oder 12?

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Jinkosolar Holdings Com |

Ich vermute, dass die Amis gerade aufgestanden sind und zukaufen.

Wenn wir die 28 Euro knacken, dann wird die zweite Stufe der Rakete gezündet.

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Jinkosolar Holdings Com |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Jinkosolar Holdings Com |

Auschlaggebend sind vermutlich die Kurse in Dollar, da dort das meiste Umsatzvolumen da ist.

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Jinkosolar Holdings Com |

https://seekingalpha.com/instablog/...g-tale-of-chinese-solar-company

The Promising Tale Of A Chinese Solar Company

Aug. 14, 2020 8:27 AM ET|About: JinkoSolar Holding Co., Ltd. (JKS), Includes: CSIQ, FSLR

Summary

Listing fantasy as JKS would remain the last Chinese solar stock with a sole listing in the US.

Extreme low valuation (P/S ratio of 0,2) as its peers in China have a more than 5x higher P/S ratio at similiar profitability.

Pending market consolidation will lead to higher margins for the top tier companies within the PV sector.

JKS is well positioned because of its deep vertical integration.

Market and technology leader in a high growth sector and well recognized brand on a global scale.

The (bull-) case for solar energy.

"History doesn´t repeat ´itself" – and why this time it’s different!

The solar sector had a huge (hydrogen-hype like) but unsustable run at the start of the last decade because the success was built on an artificial subsidy policies which covered the uncompetitive cost structure of solar energy. This led to the subsequent boom and bust cycle which often follows after a new technology emerged.

Since then a lot has changed. Solar power is based on fundamental competitiveness and reaps the benefit of the environmental aspect. The necessary consolidation of the maturing industry is underway and with every business cycle the industry - leaders win market share and reputation.

The sector has become less speculative but all the more a predictable investment opportunity.

Solar power will be a safe bet in volatile market as

“Grid Parity” - because of the rapid cost decrease in the last ten years combined with tremendous efficiency gains Solar power is now the cheapest energy source for the majority of population

“Utility” Investment: stable and predictable returns/cashflows by self consumption/feed-in tariffs for everyone as scalability facilitates accessibility for Residential, Commercial, Industry and Utility Scale application.

“Zero rate catalyst”: low interest rates have a huge impact on the profit threshold for solar projects

“ESG”: while it is quite easy to obtain the “social” and “governance” - component in your business the “environmental” aspect is nowhere more appropriate

“Hydrogen”: probably hyped and overstated by many investors - nevertheless even at very low roundtrip efficiency (Power to Power) it could very well prove to be a solution for selective areas like long term energy storage (seasonality) and because of high energy density for aerospace, railway freight travel and residential home usage. The financial community will recognize some day that the Hydrogen story is based only on green energy, wherein solar power will dominate.

The special-situation-case for US-listed Chinese solar stocks in Aug 2020

In absence of an appropriate stock exchange at home many Chinese technology companies preferred listing on US-Nasdaq during the last decade. So did a bulk of PV industry stocks. Higher market recognition, more liquidity and simply the adhered Nasdaq-listing image made this move reasonable.

However success not always follows a logical pattern as the typical US investor doesn´t feel compelled to choose the international company when there is a national alternative.

It goes without saying that under the Trump administration where forced delisting of Chinese stocks becoming a real threat this kind of the investment behavior became more distinct.

Because of the persistently low market recognition and consequent low valuation the first Chinese solar stocks pulled back from Nasdaq already before the current US-China tensions escalated.

JA Solar and Trina Solar went back home and placed their stock in Shenzhen resp. at the new Star market in Shanghai.

The strategy proved to be right. The valuation of the companies skyrocketed. This doesn´t mean at all that they are unjustifiable overvalued by now - it is simply a statement on the laughable value US Investors credited to them as long as they were listed on Nasdaq.

At the beginning this year the three remaining PV-related stocks with a Nasdaq listing and Chinese roots were Daqo (Polysilicone), JinkoSolar (vertical integrated module producer) and Canadian Solar which produces modules and has a project business.

There was a long speculation of if and how those three would try to deal with the situation of the unmissable market value gap depending on the locations where their stock is traded.

The silence broke in June when Daqo announced to spin off literally the complete operational part into a separate entity which will be added to the Shanghai STAR market - the Chinese answer on Nasdaq.

It took only 8 weeks for Canadian Solar to follow the wake up call. The module business in other words the complete manufacturing arm of CSIQ will be transferred into a new china listed company.

In an pre-IPO which is scheduled for the end of September CSIQ aims to place 25% of the spin-off to an China based institutional investor. According to CEO Shawn Qu there is high demand with negotiations at an already advanced stage. The outcome of the deal will be the reality-check for the market value of Canadian Solar.

A probable valuation for the stake of around $1bn should value CSIQ´s entire module business (MSS) in line with its competitors market capitalization which currently stands at USD 3,5 - 5bn for JA Solar resp. Trina Solar.

Meanwhile US investors concede CSIQ to be worth less than USD 1,5bn - including their highly promising and rapidly growing project business!

This is the situation as it stands in the first week of August with only one Chinese Solar-company left alone far away from home: JinkoSolar (JKS)

The old rivalry between the twins

To all who use to read between the lines and like to lend their ear to casual remarks from the CEOs it is quite obvious that Canadian Solar and JinkoSolar are trapped in a hidden duel of leadership, success and market recognition. This goes back to their historically similar roots and development of the companies.

Now Canadian Solar took the lead to escape the value exile and did not miss out to elaborate the significance of this step in their latest conference call. A meaningful rise of the market capitalization corresponding to the Pre IPO outcome is highly probable.

What does this mean for JKS?

The Q2 conference call will be staged towards the end of August. Although the issue of taking more effective measures to raise JKS´s tiny market capitalization to an acceptable level has not been discussed during the latest conference calls it would be rather strange if this topic won´t be addressed this time as the immense value gap becomes unmissable on the background of the recent market events.

Should JKS follow its peers to move its leading exchange location to China the stock market, the capitalization will easily quadruple from the ridiculously USD 1bn it currently trades at, to at least USD 4bn - regardless of US-investors acknowledgement so far. A lot of course depends on the way JKS would place their stock.

The recent developments hint to a solution which hopefully will end also JinkoSolars’ wearing time in the shadow of US investors bias - and fortune usually prefers those who are prepared!

The investment case for the company (- based on humble assumptions)

“There is always a reason why the share price of a stock is where it is as the stock market is always right.”

To break this truism down on JinkoSolar you won´t have to dig extremely deep. JinkoSolar is indebted and did generate neither high profit margins nor huge free cash flow in the past. This is the one side of the coin and surely reason enough to shun the stock. To exclude companies with little free cash flow and high (investment related) debt from your orderbook would also mean to renounce the bigger part of all growth stocks.

JinkoSolar went through an transitional investment period of exceptional innovative vertical integration. JinkoSolar now benefits from its own ultra high wafer and cell efficiency which makes the company fairly independent from the increasingly oligopolistic structure on the supply side. Contenders mostly rely on the wafer and cell technology from LONGi, TZS and Tongwei which makes it difficult to brand their product among competitors. JinkoSolar is now making headlines by breaking efficiency records continuously as it has put its renowned brand on stable footing for the future. Many market participants have eyed JinkoSolars’ path critically and were more hesitant towards investments in their own technology development. The recent price spike in Polysilicon led to disproportionate inflation in the downstream value chain as this was a welcome event to bolster ultra thin margins in the wafer and cell manufacturing. Canadian Solar already gave a reaction and claimed to use the funds from the planned pre-IPO and invest in deeper vertical integration and innovation to avoid building only solar modules from third party feedstock.

This is a remarkable shift from the strategy the company disclosed at the beginning of the year when only the expansion of module capacity was intended.

JinkoSolar now has the chance to build on its strategically and technological edge but achieving this edge had a price which led to leverage and limited free cashflow. So there are - as always two sides of a coin. The market values JKS based on the extrapolation of the historic financial performance into the future. This is not uncommon and highly human but this view is also a denial of change which is not necessarily a good proposition for being successful at the stock market.

A price adjustment of JKS to broader market valuations or at least to just the level of their peer group is trading at home does not require pronounced fantasy from investors.

The two humble assumptions listed below simply describe a “normalization scenario” of the branches’ - and i.e. the company´s financials in context of historically sustainable averages.

Today the PV industry had become a more and more sophisticated technology. The top tier players, especially the highly innovative ones, should be able to generate above average returns. A company which beyond that covers the complete value chain to limit dependency on intermediate products from third parties should do even better. A long term net margin of 5% in a consolidated market might not be too optimistic.

In times where even long term fixed rates approach zero for the bulk of worldwide capital, a price/earnings ratio of 20 for the above mentioned company supplying a rapid growing sector is rather low.

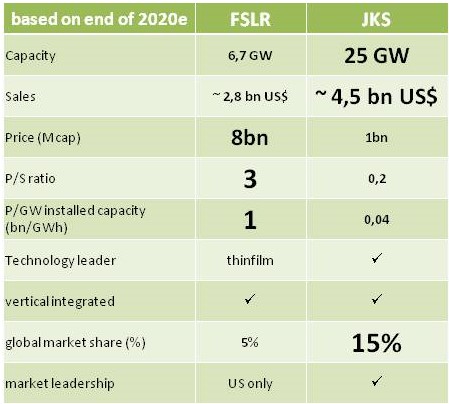

Combining these two assumptions leads to a MCap of 4,5bn USD and a price/sales ratio of 1 for JinkoSolar, which is far lower than the current market average of solar companies which are either China based and China listed or US based and US listed.

To make the current valuation phenomenon more apparent the table below compares JKS and the well known US solar blue chip First Solar:

First Solar most times generated far higher profit margins then JKS did in the recent years. This is a valid reason for a price discount of JKS. Besides the already discussed strategically investment phase of JKS there are several potential factors on FSLR´s side contributing to this profitability gap:

the US where FSLR generates 3/4 of revenues is a traditionally high price and high margin market

FSLR´s thin film technology features a unique technology which makes competition somewhat distorted

FSLR is targeting substantial product cost reduction on their flagship Series 6 module during the coming years, which should mitigate lower output efficiency

Brand and home bias – it’s “the” US solar company

The solar modules are investment goods which typically tend to trade on rational facts rather than subjective preferences like brand-driven consumer goods often do. There is a high likelihood that the margin spread between the two companies will narrow in the future as price-performance ratios are comparable.

In my view FSLR is not overvalued. The company still benefits from this legendary recognition in the US market, features unique selling points and disposes of an enviable balance sheet. JKS is nonetheless by far the bigger company with more global presence and an investor in JKS buys for just 1/8 of FSLR´s price a 3 times higher output and market share. A P/S multiple difference of 24x is irrational - it is absurd and a rare constellation which will most likely be corrected. The fact that FSLR probably still has a lot more upside potential in this rapidly growing market makes the undervaluation of JKS even more compelling.

Disclosure: I am/we are long JKS, CSIQ.

Additional disclosure: These information is based on my private research via internet, which is accessible to everyone. I wrote this article myself, and it expresses my own opinions. I am not receiving compensation for it. I have no business relationship with any company whose stock is mentioned in this article.

Angehängte Grafik:

chart_1_-_from_shadow_to_sund_(2).jpg

chart_1_-_from_shadow_to_sund_(2).jpg

Denke nach dem Hype wird die Aktie auch wieder etwas zurückkommen und dann mal sehen ob und wo ich wieder zusteige.

VG

Taktueriker

Habe letztes Jahr wie Taktueriker mehrere Wellen zw. 16 und 19 Euro mitgesurft und gekauft und verkauft. Habe in den letzten 7 Tagen bisher 50% meines Jinkobestands bei der jetzigen Rampe >19 Euro nach und nach verkauft.

Jetzt neue Situation für mich. Nach überschreiten des 3 Jahreshochs möchte ich eigentlich weitere Rampen (neues Kaufsignal) nicht verpassen, aber auch etwas absichern.

Theoretisch müsste das alte 3 Jahreshoch oder das Hoch im Februar 2020 als alter Widerstand nun zu einer Unterstützung gewechselt sein. Vielleicht kann sich bitte mal ein Chart-Experte äußern.

Ganz groben Stopploss werde ich wohl für einen Teil bei dem alten hartnäckigen Widerstand 23$ setzen.

Gruß

Mortadello

P.s. EK bei 15,80 Euro

Eine Chartanalyse mit bestimmten Marken, Unterstützungszonen wäre natürlich sehr hilfreich. Leider findet man kaum was im Netz. Mal schauen was Maydorn morgen dazu sagt. Natürlich ist das sehr oberflächlich aber in letzter Zeit waren seine Prognosen ja gar nicht so verkehrt.

PS. EK 17,86 € - 60 Prozent / 20 Tage

LINK

https://www.godmode-trader.de/analyse/...-nach-starken-zahlen,8727687

LINK PV

https://www.pv-magazine.de/2020/09/23/...artungen-im-zweiten-quartal/

Optionen

| Boardmail an "Flaterik1988" |

Wertpapier: Jinkosolar Holdings Com |

Optionen

| Boardmail an "Flaterik1988" |

Wertpapier: Jinkosolar Holdings Com |

32,5$/1,166=27,87

32,0$/1,166=27,44

große Unterstützung

30,5$/1,166=26,15

werde das gleich für mich nochmal durchrechnen und vielleicht ein SL bei 25,75e setzten. Laut godmoe liegt die shortqoute hier bei 20% was enorm ist. Bin mal sehr gespant, diesen Morgen sieht es allerdings nocht nicht so gut aus. Denke das viele verkaufen werden. Habe gestern auch hin und her überlegt... mal sehen was passiert. Leider ist der gesamtmarkt weiter unter druck. Sofern Jinko bis dahin nicht komplett abschmiert warte ich die IFO zahlen um 10:00 ab.

Optionen

| Boardmail an "Flaterik1988" |

Wertpapier: Jinkosolar Holdings Com |

hier auf city indicationm gehen, dann bekommt ihr den jetzt schon in doller angezeigt

Optionen

| Boardmail an "Flaterik1988" |

Wertpapier: Jinkosolar Holdings Com |

Optionen

| Boardmail an "Flaterik1988" |

Wertpapier: Jinkosolar Holdings Com |

Naja sma hat sch auh innerhaöb 4 wochen verdopplt

Optionen

| Boardmail an "Flaterik1988" |

Wertpapier: Jinkosolar Holdings Com |

siehe anhang - Quelle:

https://www.deraktionaer.de/artikel/aktien/...=MzUH057hSEev3sU8n0XjZA

Optionen

| Boardmail an "Flaterik1988" |

Wertpapier: Jinkosolar Holdings Com |

Angehängte Grafik:

asdasd.png (verkleinert auf 79%)

asdasd.png (verkleinert auf 79%)

Auch wenn der Anstieg schon krass war.

Nur meine meinung

Optionen

| Boardmail an "thor4766" |

Wertpapier: Jinkosolar Holdings Com |