LEONI.... von der Drahtwerkstatt zum Global Player

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Leoni |

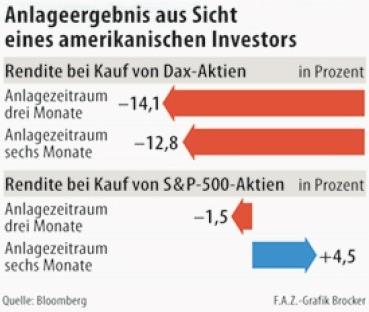

Angehängte Grafik:

dax_vs.jpg (verkleinert auf 88%)

dax_vs.jpg (verkleinert auf 88%)

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Leoni |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Wenn es 2015 und 2016 zu einer Rezession kommen sollte gehen alle Werte noch sehr runter aber die Zylinder werden die sein die wieder als erstes anziehen.

Aktien kauft man langfristig es sei denn man tradet.

Was sagen die Charttechniker?

Danke für die Hilfe

Thomas

Ich hoffe mal der Vorstand kann vielleicht den Markt durch etwas vorgezogene vorläufige Zahlen inklusive Ausblick beruhigen. Aktuell malen manche Analysten ja die Rezession an die Wand, nur weil man logischerweise im August nach dem Russlandschock von EndeJuli/Anfang August jetzt für August diverse schwache Volkswirtschaftsdaten und Meinungsindikatoren bekam. Man sollte mal die Kirche im Dorf lassen und nicht so übertreiben! Wenn man der Wirtschaft wirklich schaden will, macht man jetzt in Panik. Wenn man ruhig bleibt, wird die Wirtschaft keinen Schaden davon tragen, da sie robust genug ist. Die Psychologie der Russlandkrise wirkt halt kurzfristig extremer als sie eigentlich ist. Dazu kommt das vormals hohe Konjunkturniveau. Die beiden Effekte führten jetzt halt im August zusammen zu diesen 4-5% Rückgang der Auftragslage in der Industrie. Das kann sich durch die Beruhigung der Lage im 4.Quartal schon wieder viel besser gestalten. Und was Leoni angeht, ist man ja nicht umsonst dabei vor allem im Ausland für Wachstum zu sorgen. Bin mir weiterhin sicher, Leoni bleibt den Prognosen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Leoni |

Angehängte Grafik:

euro_schwaeche.jpg

euro_schwaeche.jpg

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Was die Verkablung (Leoni) angeht, wird das Geschäft verständlicherweise eher zu- als abnehmen, da beim E-Auto die Schnittstellen zum Fahrer und zur Straße in etwa dieselben bleiben und nur der V-Motor durch den E-Motor ersetzt wird, der dann aber eine stärkere Anbindung an die größere Batterie braucht.

Optionen

| Boardmail an "lumpensammler" |

Wertpapier: Leoni |

Frau Merkel möchte bis zum Jahr 2020 1Mio Elektroautos auf den deutschen Straßen und musste schon eingestehen, dass dieses Ziel nicht erreicht werden kann.

Angemeldete KFZ in D zur Zeit ca.45Mio.

Elektroautos werden sich in den nächsten 30 Jahren NICHT durchsetzen. Reichweite von KM sind ein Witz. Da kommst nichmal ansatzweise einen mittleren Berg unserer Mittelgebirge hoch.

Die Schwachpunkte von L. sind:

1. Management

2. Strategie und konsequente Umsetzung

3. langjährige Rendite ("ein Fähnlein im Winde" siehe bottom line)

4. Produkte/Technologie/Innovationen

Warum knöpfen sich Chinesen die Bordnetztechnik nicht vor - wäre doch vermeintlich ein guter Einstieg (Kupfer!!! hoher Anteil manueller Arbeit!!!)? Weil die Chinesen Low-Tech konsequent umgehen - siehe deren 10-Punkte Technologiefelder-Agenda. Auf der andere Automobil(zuliefer-)technik sehr wohl zu finden ist.

L. ist marktseitig gnadenlos hochgejazzt. Nun setzt sich aber die fundamentale Erkenntnis durch, hier aufs falsche Pferd gesetzt zu haben.

Für einen solchen lame-duck-Wert ist - nur um mal eine Kennzahl zu nehmen - eher ein mittleres einstelliges denn ein zweistelliges KGV angemessen.

Jede Wette, ín sehr absehbarer Zeit liegt die Aktie wieder da , wo sie hingehört: bei < 30 €.

Nun zum E-Fahrzeug, hier machen Gerüchte die Runde, dass durch den Umstieg auf E-Fahrzeuge, der Aufwand für Verkabelungen und Steuerung abnimmt, dass ist falsch. Bei einem E-Fahrzeug fallen je nach Hersteller und Modell ca. 26-31% zusätzliche elektrische Leitungen Kabel oder LWL) und Steuerkomponenten an. Allein die Leistungselektronik des Antriebes, ist rund 30kg schwer und besteht aus 4 Steuergeräten und fingerdicken Kabeln. Innerhalb der letzten 10Jahre hat sich der Verkabelungsaufwand verdoppelt und das ist, dass Feld von Leoni. Noch höher ist der Aufwand bei Hybridfahrzeugen wie der BMW I Serie, dort ist die hochspezialisierte Verkabelungstechnik mit LWL notwendig um effizient arbeiten zu können. Die Arbeitsfelder von Leoni sind nicht "Low Tech" wie hier behauptet wird, die Verkabelung sind nicht einfach ein Draht wie hier mancher denkt, sondern absolute Hightech. Ich habe lange in der Autoindustrie in diesem Bereich gearbeitet und weiß wovon ich rede. Ich habe keine Ahnung darüber, ob und wie weit Leoni und der Markt noch fallen. Auch weiß ich nichts darüber wie die Charttechnik anzuwenden ist. Aber ich weiß das für mich ein Verkauf nicht in Frage kommt und freue mich schon auf die nächste HV. Allen investierten wünsche ich einem guten Gewinn aus ihrem Investment bei Leoni und kopf hoch, wird schon.

Keine Kauf oder Verkaufsempfehlung, nur meine Meinung

Ein grosser Teil von Umsatz und Ergebnis mit in Zukunft steigender Tendenz sind von der Automobilindustrie und damit stark von der Konjunktur abhängig, entsprechend ergibt sich die Volatilität im Kurs.

Bis auf das Ausnahmejahr 2009 hat Leoni immer unterm Strich Gewinn ausgewiesen und Dividenden (mit steigender Tendenz!) bezahlt.

Das Unternehmen bzw. Management schätze ich als solide und bodenständig ein, ich habe an mehreren HV's in der Nürnberger Messe teilgenommen. Meinetwegen kann man das Unternehmen auch als langweilig bezeichnen - auf lange Sicht kann ich als Investor ruhig schlafen.

Der Kurs kann durchaus in die Nähe des Buchwerts fallen ( bis ca. 30 Euro), das ist dann wohl das Ende der Fahnenstange. Einen Nettoverlust, der Kurse unter Buchwert rechtfertigen würde kann mir auch bei pessimistischer Sicht nicht vorstellen.

Investmentstrategie / Timing

Es spricht nichts dagegen nach Kursanstiegen auf z.B. bei 50/55 Euro eine Teilposition zu verkaufen und dann möglichst nah am Tiefpunkt des Automobilzyklus wieder zurückzukaufen und in der Zwischenzeit die Dividenden mitzunehmen.

Ich kann jedenfalls damit leben.

Das Management als Schwachpunkt zu bezeichnen halte ich doch für sehr gewagt, es hat nur zugegebenermassen nicht das glücklichste Händchen bei der Kapazitätsausweitung gehabt - die weltweiten Krisen waren zum Zeitpunkt der Investitionsentscheidung nicht vorherzusehen - zumindest nicht in dem Ausmaß.

Aber lieber Kollege Siegismund, du kannst es sicher besser, also bewerbe dich als Nachfolger des CEO Probst :-)

Mal ausgerechnet, was die überwiegend gescheiterte Industrie- d.h. Diversifizierungsstrategie L. gekostet hat?

Im absoluten Spitzenjahr (der vergangenen 20 Jahre) hat man 4% Reingewinn v. Umsatz erwirtschaftet, sonst lag man IMMER DEUTLICH darunter.

Sorry, aber wenn das kein lame duck par excellence ist.

Ich frage mich, ob Kabel durch WLAN Verbindungen ersetzt werden können - auch im Auto.

abgesehen davon ist Leoni heute international aufgestellt, gerade was seine Produktionstätten angeht. Insofern bringt ein Blick auf einzelne, deutsche Standorte sowieso kein sinnvolles Bild. Die Werke in der Ukraine, Mexiko, China, etc. sind brandneu.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Allerdings wurden hier bislang kaum harten Fakten genannt. Nur Hörensagen, Spekulationen und Charttechnik.

Die verbrannten Mio. (> 250, dann habe ich mit meiner Recherche aufgehört) für die vor Jahren ausgesprochen groß angekündigte - und nunmehr weitgehend beerdigte - Non-Automotive-Strategie sind Fakt.

Die durchschnittlichen 2% Nettorendite über die vergangenen 20 Jahre (leider) auch.

Die Hoffnung stirbt zu letzt, der Spekulant wohl auch.

Abgesehen davon geht es um absolute Gewinne und nicht zwingend um Margen, wenn man Aktien bewertet.

Historische Fehlschläge kann man ja gerne hinschtlich vertrauensbildung in seine Analyse einfliessen lassen. Meiner Meinung nach hindert das vergangenheitsbezogene analysieren nur eine auf aktuellen Fakten und Perspektiven beruhende Analyse.

Nehmen wir mal an, ich würde dir zustimmen was das verbrennen von Investitionen vor Jahren angeht. Was hilft mir das bei der aktuellen Analyse der Fakten?

Also lass uns doch über die aktuelle Kostenstruktur, Auftragslage, Perspektiven etc. diskutieren! Kannst ja mal anfangen!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Leoni |

Geht man jetzt pessimistischer bzw. realistischer mit 4,5 Milliarden und 6 % EBIT-Marge ran, verbleiben immer noch 270 Mio. EBIT bzw. 180 Mio. Nettogewinn, respektive ca. 4,80 Euro Gewinn pro Aktie und entsprechend der kommunizierten Dividendenpolitik 1,60 Euro Dividende.

Unterm Strich ein KGV 2016 von knapp unter 9 und eine Dividendenrendite von 4 %, wobei schon Minus zur Umsatzplanung von 10 % unterstellt wird. Ich glaube nicht dass vom aktuellen Kursniveau noch viel Luft nach unten ist