Kinghero Kursziel 41,00 Votum kaufen

Optionen

| Boardmail an "Kalle 8" |

Wertpapier: Kinghero |

Diese sind logischerweise sehr hoch, da man ja direkt an den Endverbraucher verkauft und nicht an den Großhandel.

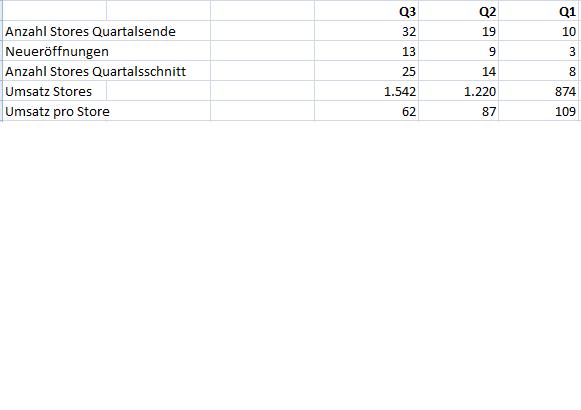

Bei der Betrachtung der EBIT-Marge sieht das ganze bei den Stores wesentlich schlechter aus. Die Stores sind noch nicht profitabel siehe Posting #469.

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Kinghero |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Kinghero |

Nach meiner Erinnerung sprach KH durchaus auch von der Ebit-Marge, und wenn ich mir die Daten in #469 anschaue, so fällt mir da nichts auf was da kurzfristig wegfallen könnte. Allerdings kann natürlich der Umsatz deutlich zulegen und der Fixkostenblock würde ein geringes Gewicht haben. Ist also die klassische Frage nach dem BreakevenPoint und Skaleneffekten. Nur ab welchem Umsatz greifen die so stark, dass man dann zumindest mal auf eine Ebit-Marge im Einzelhandel von 20-25% kommt?

Erstmal sollte aber der Großhandelsbereich wieder anspringen. Wäre nett wenn KH mal konkrete Zahlen zu den Aufträgen nennt, die man angeblich hat, um in Q4 noch 42 Mio € Umsatz zu machen.

Hat schon mal jemand Kontakt zur IR heute gehabt? Vielleicht sollte ich auch noch ne Mail schreiben. 3-4 Fragen müssen auf alle Fälle gestellt werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kinghero |

nach Durchsicht des aktuellen Q3-Berichts stellen sich für mich folgende Fragen:

1. In den Monaten Juli bis September ist die EBIT Marge auf rd. 17% gesunken, sicherlich

geprägt durch die Investitionen in die neuen Flagshipstores. Wird die weitere Expansion die

EBIT-Marge weiterhin so stark belasten oder handelte es sich in Q3 um einen einmaligen Effekt?

2. Aktuell scheinen die Flagshipstores noch nicht profitabel zu arbeiten, da das Bruttoergebnis

aus den Stores nicht ausreicht, um Miete, Abschreibungen, Werbekosten etc. zu decken. Ist dieses

nur in Anlaufverlusten für die neuen Stores begründet?

3. Ihr Ausblick sagt, dass mindestens die Margen aus 2010 gehalten werden können. Bezieht sich dies

auf die EBIT-Marge?

4. Zur Erreichung der Ziele ist ein Umsatz von knapp 42 Mio. in Q4 notwendig. Warum soll der Umsatz in

Q4 annähernd doppelt so hoch sein wie in Q3?

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Kinghero |

-Miete wird gezahlt, obwohl noch keine Umsätze gemacht werden

-hoher Werbeaufwand notwendig

-Gehälter müssen bezahlt werden, obwohl noch keine Umsätze gemacht werden

-nicht alle Investitionen sind aktivierbar

-noch keine Stammkundschaft

etc.

Insofern wird man erst nach einigen Monaten sehen, ob sich die Shops rentieren.

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Kinghero |

Optionen

| Boardmail an "Kalle 8" |

Wertpapier: Kinghero |

Und ich befürchte, wir werden auch so schnell keine Antworten auf unsere Fragen bekommen, weil Frau Moll total ausgelastet ist, ständig unterwegs die nächsten Tage, Wochen. Ich habe nochmal auf die Beantwortung unserer Mails gedrängt. Möglicherweise findet Frau Moll doch mal Zeit für ihren LapTop.

wurden 2/3 der Umsätze mit Herrenbekleidung erziellt und 1/3 mit Damenbekleidung,

Durch die neue Premiumkollektion " AUVADIS" für Damen soll sich diese Relation zugunsten der Damenbekleidung verändern.

Bei dem genannten Ausblick befürchte ich, dass die Bruttomarge und nicht die EBIT-Marge aus 2010 erreicht wird.

So oder so liegt hier eine klare Unterbewertung vor. Selbst das KGV für dieses schlechte Quartal würde noch bei 7,5 liegen.

Expansion kostet, die Lorbeeren werden später geerntet.

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Kinghero |

Angehängte Grafik:

stores.jpg (verkleinert auf 87%)

stores.jpg (verkleinert auf 87%)

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Kinghero |

Aktuell mit 70 Mio. an der Börse bewertet.

Nettocash, also Cash abzüglich aller Schulden, beträgt alleine 40,6 Mio.

KGV liegt bei 3,3, wenn die Jahresziele erreicht werden. Selbst wenn Q4 genauso schlecht läuft wie Q3, dann liegt das KGV noch unter 5.

Das Großhandelsgeschäft läuft konstant. Flagshipstores beinhalten Risiko wie auch Chance.

Die Börsen sind ebend nicht immer rational. Aktuell investieren die Leute lieber in überteuerte Immobilien oder lassen es für 1% verzinst auf dem Tagesgeldkonto rumliegen.

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Kinghero |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Kinghero |

Sicherlich sind jetzt 70 Mio € sehr wenig, wenn man den Cash und die möglichen Gewinne betrachtet. Aber nur 2,5 Mio € Nettogewinn würden halt auf Gesamtjahr gerechnet ein KGV von 7 ergeben, was derzeit niemand hinterm Ofen hervorlockt. Es sei denn man sieht es so optimistisch wie Börsenmonster was die Anlaufkosten angeht. Nur stellt sich dann die Frage wieso Kinghero damit nicht offensiver und transparenter umgeht.

Ich seh das Großhandelsgeschäft nicht konstant laufen. Es gibt offensichtlich auch dort Schwankungen, die man erklären sollte. In dem Zusammenhang sollte man die Auftrageingänge gleich mit erklären und genauer beziffern. Und im Einzelhandel gibt es sicherlich Anlaufkosten pro Shop, aber die gibts ja nun laut Untenehmensplanung über einen längeren Zeitpunkt. Also muss KH gegenüber den Anleger klarer darstellen, welche Kosten vorübergehend sind und welche Margen man dann im Normalfall je nach Umsatzhöhe erwarten kann. So wie es derzeit läuft, verwundert mich die Kursreaktion gestern und heute gar nicht. Allerdings würd ich wohl bei einstelligen Kursen auch wieder schwach werden und zumindest einen Trade probieren, falls es parallel Erklärungen der IR gibt, geht auch mehr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kinghero |

Aber im Gegensatz zu Dir kann ich diese Reaktion nicht nachvollziehen. Zwar habe ich auch mit mehr Gewinn gerechnet. Aber nicht nur die Anlaufkosten für die Stores dürften reingehauen haben. Auch die Anlaufkosten für die neue Damenkollektion könnten höher gewesen sein, als wir es bisher vermuteten. Ich gehe davon aus, dass diese auch stark beworben wird.

Das Problem ist nur, dass das 4. Quartal wahrscheinlich bezüglich der Gewinnmarge noch schlechter laufen könnte, da ja im 4. Quartal 33 Stores eröffnet werden sollen, wovon 18 entweder bereits eröffnet wurden oder in den nächsten Tagen öffnen.Das würde bedeuten, dass weitere 15 noch im Dezember eröffnet werden sollen, verbunden mit den Kosten dafür und mit dem anfänglich niedrigen Umsätzen. Aber man sollte doch den Weitblick und die Phantasie haben, was die ganzen Stores neben dem Großhandelsgeschäft einspielen können.

Wenn man dann auf 1-2 Jahre nach vorne schaut, sollte der Gewinn sich vom heutigen Niveau vervielfachen, sofern man nicht zuviel Stores in einer Stadt eröffnet.

Börsenmonster, es dürfte doch Ende Februar die Viertquartalszahlen geben, so dass man die Entwicklung des Gesamtjahres dann bereits absehen kann.

Was Deine Anfrage betrifft, wäre schön, wenn Du uns dann an der Antwort teilhaben lassen würdest. Allerdings dauert es auch bei AB bei Anfragen mindestens einen Tag, so dass eine Beantwortung heute relativ unwahrscheinlich war.

Optionen

| Boardmail an "Kalle 8" |

Wertpapier: Kinghero |

Will hier Kinghero nicht unterstellen, dass es ähnlich läuft, aber es erklärt vielleicht meine (für dich möglicherweise übergroße) Vorsicht.

Fakt ist doch, Kinghero will auch 2012 noch stark in neue Shops investieren. Woher und wann sollen wir wissen, wie die Marge ohne Anlaufkosten aussieht? So einfach rausrechnen, ist oft nicht so leicht, und man darf nicht vergessen, dass es auch in Q2 schon diverse Anlaufkosten gegeben haben muss. Trotzdem lag die Marge da noch bei 27,2%, obwohl der Umsatz im Einzelhandel noch geringer war als in Q2. Wie gesagt, ich will ja nur, dass Kinghero insofern transparenter wird als das sich ein normaler Anleger wie wir es hier sind, eine Meinung bilden kann. Das ist mir mit den vorhanden Aussagen von Vorstand und IR nicht ohne weiteres möglich. Ich muss mich auf zu viele Dinge verlassen, obwohl ich diesen Vorstand nie persönlich kennenlernen konnte, genau wie die Produkte und Läden. Das macht es halt alles etwas schwierig, gerade wenn man ein verbranntes Kind ist, was solche Nebenwerte angeht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kinghero |