Kinghero Kursziel 41,00 Votum kaufen

Ne, da muss was anderes sein, evtl. wirklich Verschiebungen ins letzte Quartal, oder aber man leidet unter Realitätsverlust. Welch Glück, dass man von dem Termin des Vorstands heute beim EK eine Klärung erwarten kann. Leider ist keiner von uns da, um zu berichten. Ist also die Frage, wann uns eine Klärung erreicht

die Anleger zu Tom Tailor übergelaufen sind.....sind ebenfalls auf Wachstumskurs und bereits etabiliert. Für mich die bessere Wahl da man sich selbst auch im Markt von der Qualität und dem Geschäftsmodell vor Ort informieren kann. Wesentlich transparenter

Aber trotzdem verbleibt halt eine große Lücke von etwa 15 Mio €, die man schließen muss, um die Jahresprognose zu erreichen. Soll das nur die Damenkollektion erreichen?

Ich bin ja auch gar nicht so pessimistisch wie es klingen mag, was die langfristige Perspektive angeht. Aber erstens halte ich die bisherigen Umsatzprognosen für übertrieben (das kritisiere ich ja nicht erst seit heute), und zweitens ist der wichtigere Punkt die Margenentwicklung. Die nur noch 17,3% EBIT-Marge muss schnellstens erklärt werden, um als Anleger eine eigene Analyse zum Gewinnpotenzial in 2012 und den Folgejahren machen zu können.

Falls Material&Personalkosten stärker steigen als das Umsatzwachstum es kompensieren kann, dann fällt halt die Marge. Und hier muss Klarheit her, wie sich diese Dinge voraussichtlich entwickeln werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kinghero |

Problematisch seh ich eher den Margenverfall. Könnte in nichtaktivierten Aufwendungen für die Stores begründet sein. Muss man sich die letzten beiden Berichte mal genauer ansehen.

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Kinghero |

Letztlich muss doch der Kunde dann auch im Geschäft kaufen. Wie kann da der Auftrageingang (ich nehme mal an vom Großhändler an KH) entscheidend sein?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kinghero |

Sollten die Ziele nicht annähernd erreicht werden, würde ich die Prognose so kurz vor Jahresende als sehr unseriös ansehen; zumindest wäre sie sehr vertrauensschädigend. Ob sich KH solch einem Risiko aussetzt?

1.Möglichkeit wäre wie von dir angedeutet, der Vorstand weiß aus irgendeinem Grund jetzt Mitte November bereits, dass man wirklich 42 Mio € erreichen kann, und deshalb lehnt er sich soweit aus dem Fenster.

2. Möglichkeit wäre das andere Extrem, also das man es selbst nicht mehr für Erreichbar hält, aber trotzdem propagiert. Das wirft dann Fragen zur Seriosität des Vorstands auf.

Sollte es die zweite Möglichkeit sein, müssen sich Chinaaktien nicht wundern, wenn sie dann tief bewertet werden, obwohl die Unternehmen wachsen. Das ist ja das was ich seit Wochen und Monaten schon schreibe. Wozu machen die immer so hohe Prognosen, wenn man niedrigere Wachstumsprognosen erreichen und übertreffen könnte, und dann auch als seriös wahrgenommen werden würde und entsprechend höher bewertet würde. Lieber hab ich doch ein EPS von 2,5 € und werde mit KGV von 10 bewertet als ein EPS von 3 € und werden mit KGV von 5 bewertet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kinghero |

Also warum bist du konkret optimistisch, dass KH die Ziele noch erreicht?

35-36 Mio € Umsatz im Großhandel nach 19-20 Mio € in Q3. Durch welche Maßnahmen wird KH das trotzdem schaffen? Sags mir doch einfach mal! Vielleicht steig ich dann wieder ein, wenn deine Vermutungen plausibel klingen. Schließlich wollen wir ja alle gerne Gewinne machen. Und da kommen wir dann doch wieder zu deiner Frage. Ich schreib hier deswegen so viel, weil ich KK grundsätzlich für eine interessante Aktie halte, mit der ich bei der entsprechenden operativen Entwicklung des Unternehmens mir eine gute Rendite erhofft habe. Leider haben die heutigen Zahlen das in Frage gestellt, und mich wundert, dass du bei einer so extrem Verfehlung der Erwartungen du es einfach nur lapidar mit "normale Schwankungen" abtust, ohne es näher zu recherchieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kinghero |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kinghero |

aber selbst wenn es knapp verfehlt würde, wäre das aus meiner Sicht nicht so schlimm, denn die Wachstumsraten sind dennoch sehr hoch, auch wenn man das Ziel nicht ganz erreichen würde (aber vielleicht wirds ja auch erreicht, - abwarten!)

ich finde Ihr müsst aufpassen dass ihr vor lauter klein-klein-zahlen-zerpflückerei nicht vor lauter Bäumen den Wald nicht mehr seht!

Wie gesagt: es ist nicht so wesentlich ob die Zielvorgabe exakt erreicht wird solange weiterhin hohe jährliche wachstumsraten da sind.

Moderation

Zeitpunkt: 21.11.11 16:56

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Zeitpunkt: 21.11.11 16:56

Aktion: Löschung des Beitrages

Kommentar: Löschung auf Wunsch des Verfassers

Kinghero ist für mich gegenwärtig nichts zum Traden sondern eine längerfristige Investition in ein wachstumsstrakes unterbewertetes Unternehmen.

Traden tu ich derzeit ganz andere Dinge (heute beispielsweise Gold short, Silber short, Dax short, volatile Solarwerte etc.)

Wenn es nur 100 Mio € Umsatz und 25-26 Mio € Ebit in 2011 werden, wärs noch okay gewesen, aber mittlerweile gehts doch nicht mehr nur um 2011.

Setzt sich die Margenentwicklung aus Q3 so fort, dann kann es ja durchaus sein, dass man im Jahr 2012 nur noch 20 Mio € Ebit oder gar weniger erzielt.

Mich wundert wieso du einfach davon ausgehst, dass Q3 nur ein Ausrutscher ist. Wie gesagt, wenn man Q3 hochrechnet, wären das 85 Mio € Umsatz, und 15 Mio € Ebit. Was bringt dir dann das 9 Monatswachstum von 2010 zu 2011 wenn sich das in 2012 eintrübt bzw. nur noch von den Stores befeuert wird aber das Großhandelssegment einbricht? Dann hast du plötzlich nur noch geringes oder gar kein Wachstum bei KGV von 8-10 anstatt 30% Wachstum und KGV von 3. Den Unterschied musst du doch auch erkennen und versuchen zu hinterfragen, woran das liegt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kinghero |

Im Q3 Bericht steht:

- 1-9/2011 liegt im Rahmen der Erwartungen.

- Ausblick bleibt positiv, da für Q4 ausreichende Auftragseingänge vorliegen => sind zuversichtlich 105m€ zu ereichen.

=> Auftrageingänge sind also vorhanden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kinghero |

Filmriss

Die erhöhten Aufträge könnten mit der neuen Auvadiskollektion zusammenhängen, die ja nu in den Handel geht (Erstbestand).

Die Flagshipsstores sind übrigends noch defizitär und haben den Fixkostenblock erhöht und somit auch die EBIT-Marge belastet.

Umsatz in Q3 rd. 1,7 Mio.

Bruttoergebnis 1,1 Mio

Miete 0,8 Mio.

AfA 0,38 Mio.

=> Verlust 0,08 Mio.

Und hiervon gehen noch runter Gehälter für Shopmitarbeiter, Werbung, Verkaufsförderung etc. Diese Kosten lassen sich anhand des vorliegenden Berichts nicht eindeutig den Stores zuordnen. Allein Werbung hat in aber Q3 0,8 Mio. betragen (Q3/10 0,3 Mio.).

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Kinghero |

Das wäre ja genauso als wenn KH im Einzelhandelsgeschäft sagt, wir hängen jetzt 50% mehr Klamotten in unsere eigenen Stores und dann werden die schon alle gekauft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kinghero |

Da haben wir auch immer gesagt, weil die Pachtflächen um 30% p.a. zulegen, wächst auch der Umsatz automatisch um 30%. Seit Ende 2010 wissen wir, dass das Quatsch ist, weil die Pachtflächen nur sagen, was man produzieren kann, aber nicht was man dann an Stämmen und Sprossen auch zum Endkunden bringt und an ihn verkauft.

Zu Kingehoreo übertragen heißt das eben, nur weil man mehr Klamotten produziert und in die Läden hängt (egal ob in eigene Läden oder die der Großkunden), verkauft man sie ja noch nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kinghero |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Kinghero |

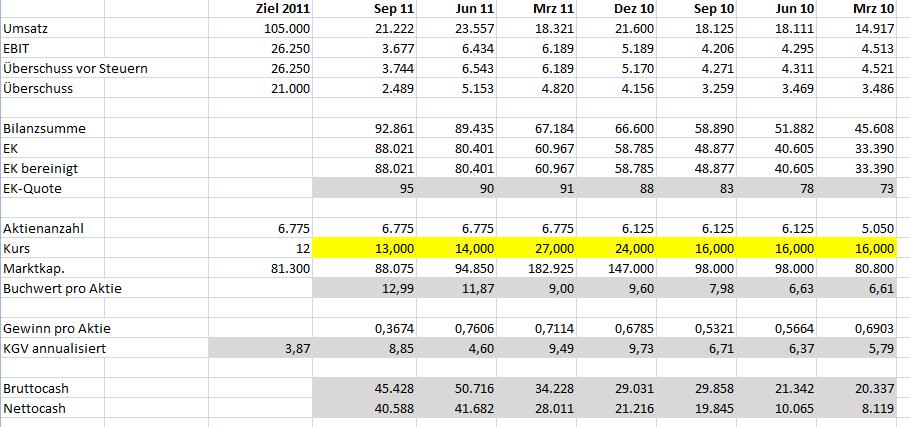

Angehängte Grafik:

king.jpg (verkleinert auf 56%)

king.jpg (verkleinert auf 56%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kinghero |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Kinghero |

Hälst du es für unmöglich, dass Kinghero die Großhändler nur als Vertriebsweg auf Kommisionsbasis nutzt? Zumindest widerspricht die Aussage zum Auftrageingang meiner Vorstellung bisher. Wäre natürlich klar positiv wenn es anders wäre.

Allerdings erklärt das nicht die extrem gefallene Marge. Nur noch 2,5 Mio € Nettogewinn im 3.Quartal. Seit zwei Jahren hat man nicht mehr so einen niedrigen Quartalsgewinn ausgewiesen. Da besteht Klärungsbedarf, sonst ist die Frage des Umsatzes nebenrangig. Selbst wenn man 100 Mio € Umsatz noch überbieten. Bei Margen von 17% wärs ziemlich enttäuschend.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Kinghero |