Potential ohne ENDE?

Seite 1702 von 1802 Neuester Beitrag: 15.01.25 14:56 | ||||

| Eröffnet am: | 18.03.09 22:22 | von: brunneta | Anzahl Beiträge: | 46.04 |

| Neuester Beitrag: | 15.01.25 14:56 | von: AlexBoersian. | Leser gesamt: | 9.970.680 |

| Forum: | Hot-Stocks | Leser heute: | 11.994 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1700 | 1701 | | 1703 | 1704 | ... 1802 > | ||||

Familymang schreibt:

https://investorshub.advfn.com/boards/...sg.aspx?message_id=171546239

deepL+edit

Frage von AceTrader: Meine größte Frage ist jedoch, wie hoch der Anteil der Stammaktien nach einer solchen Umwandlung wäre.

Antwort Familimang:

Eine einfache Überlegung ist: FnF (die GSEs) müssen rund 500 Mrd. neue Stammaktien an die Halter der SPS und JPS ausgeben (bezogen auf den aktuellen Kurs von ~50c / Aktie). (D.h.) SPS und JPS besitzen dann 99,9 % aller Stammaktien, und der (Gesamtwert der Firmen liegt dann) - bei einem KGV von 10 - bei 250 Mrd. $.

Die derzeitigen Stammaktien werden also weiterhin existieren, aber sie werden nur... sehr wenig Wert haben.

(A.L: 1 Promille bzw. 0,1 % der finalen MK entspricht 250 Mio. $. Da die Altaktionäre 1,8 Mrd. Stücke FnF halten, läge der finale Kurs der Stammaktien bei 14 Cents. Der Kurs dürfte danach mit einem Reverse Split optisch deutlich gehoben werden - mit entsprechend sinkender Stückzahl im Depot.)

Zu diesem Zeitpunkt können sie einen Reverse Split vornehmen, um den Aktienkurs wieder auf ein normales Niveau zu bringen (z.B. können sie eine Aktienzusammenlegung im Verhältnis 100:1 vornehmen, um den Aktienkurs wieder auf ~14 $ zu bringen und die Anzahl der Aktien auf 5 Mrd. zu reduzieren).

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

(Ich habe ein Zahl von Familymang, die mMn nicht ganz korrekt ist, korrigiert: 14 $ (A.L.) statt 50 $ (Familymang) nach RS)

Damit ist gemeint: Es soll angeblich gesetzwidrig sein, wenn die SPS als "abgezahlt" aus der Bilanz ausgebucht werden.

Diese Aussage ist juristisch strittig und extrem politisch gefärbt.

Entscheidend ist aber nicht die Rechtslage, sondern die schiere Macht der US-Gerichtsbarkeit, die alles so hindreht, dass es für die US-Regierung politisch und finanziell optimal passt. Die Gerichte legen die Gesetze also passend aus oder setzen sich sogar über diese hinweg. Das was "herauskommen soll", steht von Vorherein fest. Man sah es sehr gut bei den Urteilen von Scotus (juristische Lachnummer) und denen vieler anderer US-Gerichte in Sachen FnF.

Die Gerichte sollen dafür sorgen, dass die Regierung einen weiteren dicken Schnitt macht bei der KE/Freilassung, und die Gesetze werden in diesem Sinne "interpretiert" und zurechtgebogen. Die Hauptleidtragenden sind die alten Stammaktionäre.

Zum Glück laufen die überwiegend in den Dax investierten Stücke gut.

Fannie habe ich kopfmäßig schon lange abgeschrieben, stehen mit einem dicken Minus im Portfolio.

Falls es sich eines Tages doch zum Guten wendet, freue ich mich - mittlerweile wahrscheinlich emotionslos.

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

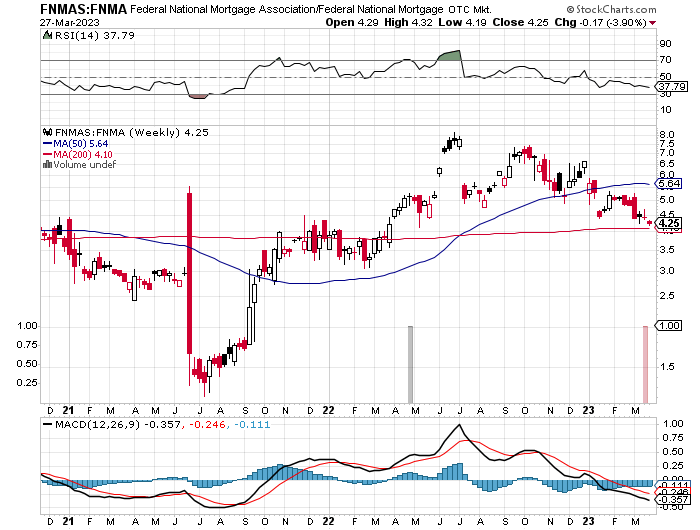

2010 stand FNMAS:FNMA bei 2, historisch im Schnitt bei 3,5. Letzten Sommer stieg es kurz bis 8. Sollten meine Prognosen bezgl. Freilassung/KE eintreten, wäre das Kursziel 250.

Der Relativchart FNMAS:FNMA ist übrigens weniger bärisch als die Charts der beiden Aktien.

Angehängte Grafik:

stasree.png (verkleinert auf 72%)

stasree.png (verkleinert auf 72%)

Moderation

Zeitpunkt: 20.04.23 10:10

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 20.04.23 10:10

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Optionen

| Boardmail an "katzenbeissser" |

Wertpapier: Fannie Mae Federal Nati |

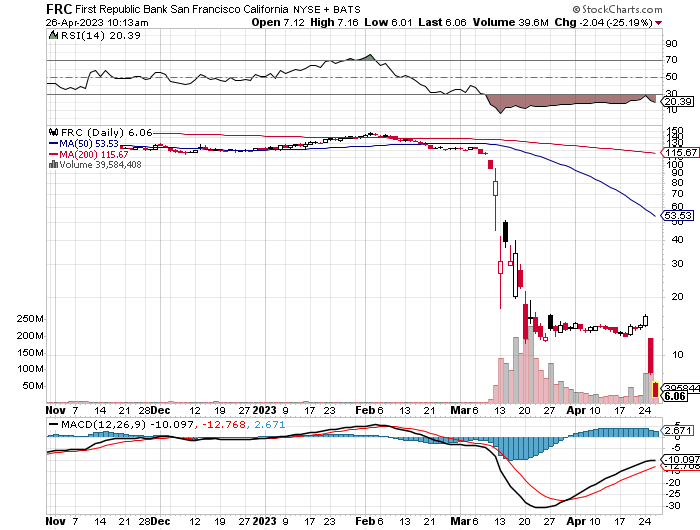

Katalysator? Nach der Depression, die durch die Bankenzusammenbrüche ausgelöst wurde, gab es in den letzten Wochen einen leichten, aber beständigen Aufwärtsdruck. Das Timing dieses kleinen Aufschwungs hier hängt angeblich mit dem SCOTUS-Urteil zusammen, das Navy gepostet hat, aber es könnte auch nur ein Ereignis sein, das skrupellose Händler nutzen, um den Aufschwung zu bekommen, den sie brauchen, um zu verkaufen - wir werden sehen, wie diese Rallye in nächster Zeit anhält.

Die juristische Landschaft und die Diskussionen sind so ermüdend geworden, und unabhängig davon, was irgendjemand sagt, gibt es in diesen Urteilen keine allgemeingültigen Wahrheiten, zumindest nicht, bis der letzte Fall durch ist. Ich habe keine Ahnung, ob dieses jüngste SCOTUS-Urteil (A.L.: war für einen anderen Fall...) für unsere Situation wirklich relevant ist, und ich bin mir nicht sicher, ob die Käufer, wenn dies ihr Katalysator ist, etwas anderes als opportunistische oder hoffnungsvolle Spekulationen betreiben...

Angehängte Grafik:

dsffsc.png (verkleinert auf 72%)

dsffsc.png (verkleinert auf 72%)

Moderation

Zeitpunkt: 27.04.23 12:01

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 27.04.23 12:01

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

"Es hilft, nicht jeden Tag auf den Kurs zu sehen. "

"Es hilft nicht, jeden Tag auf den Kurs zu sehen. "

Beides mal die gleiche Bedeutung, doch im ersten Fall mit positiver - im zweiten Fall mit negativer Grundstimmung.

Wenn man schon nichts "Neues" zu berichten hat....

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

"Kaufet net verkaufet!"

--------------------

Optimisten setzen das Komma so:

(A) "Kaufet, net verkaufet!"

Pessimisten setzen das Komma so:

(B) "Kaufet net, verkaufet!"

--------------------

Falls Kthomp, Man with no name, Bradford etc. recht behalten sollen, gilt (A) für JPS und (B) für Stämme.

Falls Ackman recht behalten sollte, gilt (A) für JPS und Stämme.

Ackman hält bekanntlich 80 % Stammaktien (FnF) und 20 % JPS (MK-gewichtet). Fallls, wie er hofft, nur die Warrants ausgeübt werden, könnten seine für ca. 2,20 $ (vor vielen Jahren) erworbenen Stämme auf 7 $ steigen und gleichzeitig die JPS auf 25 $. Win-win für Beides. Werden hingegen die SPS in Stammaktien umgewandelt (und womöglich obendrauf noch die Warrants ausgeübt werden), fallen die Stämme auf nahe Null und die JPS steigen auf 25 $. Das wäre für Ackman dann +/- Null.

Das bedeutet: Ackman kommt in jedem Fall ohne Verlust raus und macht mit Glück noch einen guten Gewinn.

Ärgerlich auch für ihn wäre aber, wenn sich die Freilassung noch etliche Jahre hinzieht.

First Republic stürzt ab:

In den USA droht nächster Banken-Crash

...Das Banken-Umfeld bleibt in den USA unruhig: Die Aktien von First Republic fielen am Dienstag weiter. Der Aktienkurs des in Kalifornien ansässigen Kreditgebers, der in diesem Jahr um mehr als 90 Prozent gesunken ist, fiel um weitere 40 Prozent, einen Tag nachdem bekannt wurde, dass seine Kunden während der Turbulenzen im letzten Monat Einlagen in Höhe von 100 Milliarden Dollar abgezogen hatten.

First Republic sagte am Montag, es verfolge „strategische Optionen“, aber mehrere Personen, die über die Situation informiert wurden, sagten der Financial Times, die Bank habe Schwierigkeiten, eine tragfähige Lösung zu finden. Die Bank stehe in Kontakt mit der US-Regierung, die nach dem Zusammenbruch der Silicon Valley Bank und der Signature Bank im letzten Monat in höchster Alarmbereitschaft sei. Die Aufsichtsbehörden in Washington und die Finanziers an der Wall Street arbeiten offenbar mit Hochdruck daran, einen Plan zur Stabilisierung der angeschlagenen Bank zu entwickeln.

--------------------

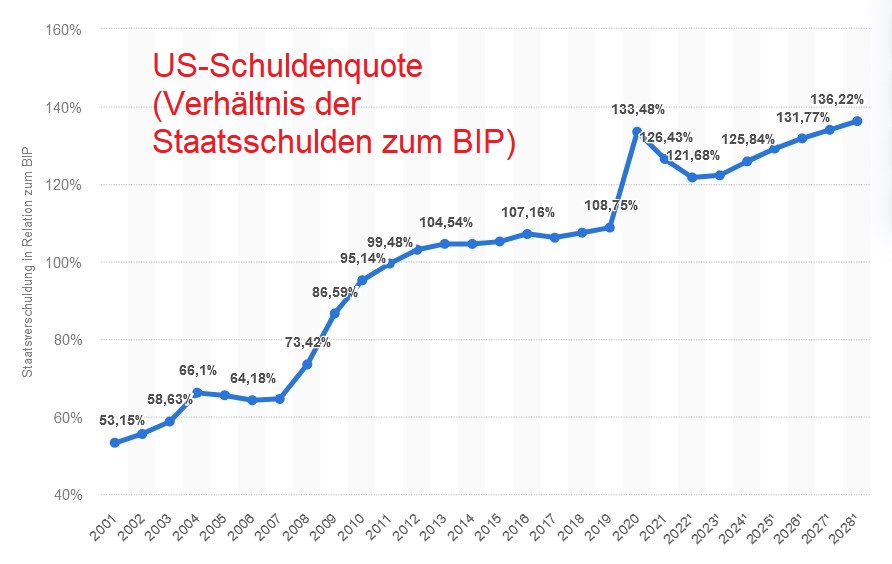

A.L.: Die miese Stimmung drückt offenbar auch auf FnF. Allerdings kann bei FnF von Pleite keine Rede sein. Inzwischen verfügen Fannie und Freddie über 97 Mrd. $ Buchgeld. CET1 liegt zwar immer noch bei -120 Mrd. $. Aber eine Vollpleite von FnF ist schon deshalb ausgeschlossen, weil die Amis nicht 7 Billionen mehr Staatsschulden haben wollen, die aktuell 31,4 Mrd. $ sind schon peinlich genug (siehe nächstes Posting).

Angehängte Grafik:

rtdadrt.png (verkleinert auf 72%)

rtdadrt.png (verkleinert auf 72%)

Ab einem Wert von 140 % wird es beim aktuellen Zinsniveau kritisch (siehe Italien), weil dann zu viel Steuergelder für Zinszahlungen (Schuldendienst) drauf gehen. Laut dem Statistika-Chart (unten) erreicht USA den 140 % Wert um 2028.

de.statista.com/statistik/daten/studie/...inlandsprodukt-bip/

Die Schuldenquote der USA beträgt im Jahr 2022 rund 121,68 Prozent des Bruttoinlandsprodukts. Wie bereits erwartet hatte sich die Staatsverschuldung der USA im Pandemiejahr 2020 massiv erhöht. Im Jahr 2022 hat sich die Schuldenquote weiter gesenkt. Für das Jahr 2023 wird eine Schuldenquote der USA von etwa 122,2 Prozent des Bruttoinlandsprodukts prognostiziert.

.

Wenn die 7 Billionen $ von FnF (nach Vollpleite) zu den US-Staatsschulden hinzukämen, wäre USA auf einen Schlag so schlimm verschuldet wie Italien.

Man kann daher darauf wetten, dass es eine Vollpleite bei FnF nicht geben kann/darf.

Angehängte Grafik:

2023-04-15_09__21_usa_-....jpg (verkleinert auf 57%)

2023-04-15_09__21_usa_-....jpg (verkleinert auf 57%)

deepL + edit

Es ist vorbei!!! Die Freilassung kommt:

Von David Stevens:

Die GSE's sind viel zu kritisch für den US-Hausmarkt, und zum ersten Mal beginne ich mich dem Gedanken hinzugeben, dass vielleicht eine Kapitalerhöhung/Freilassung ohne Reform des Kongresses ein besseres Ergebnis liefern könnte, als das, was mir als ein eher politisiertes Umfeld der Übernahme dieser beiden sehr wichtigen Unternehmen erscheint.

Letztendlich ist mir klar, dass dieses Thema abgeschlossen ist, und ich möchte die politische Reaktion nicht weiter anheizen. Ich bitte nur meine Wohnungsbaukollegen, uns dabei zu helfen, die Integrität dieser beiden sehr wichtigen Institutionen zu wahren.

https://www.linkedin.com/pulse/...kingId=GN8rXU6UTNuwpjbBmWmVYg%3D%3D

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

------------------------

Über David Stevens (Info zur Person)

https://esmba.org/resources/Documents/...02020%2520copy%2520(002).pdf

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Moderation

Zeitpunkt: 11.05.23 09:46

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 11.05.23 09:46

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers