TUI 2007: Erholung oder Zerschlagung?

LeoF1 , musste nun leider beim Mitbewerber buchen. TUI hat einfach die Bodenhaftung verloren, bei den Preisen nutzt auch die erste Klasse nix, wenn Du am Abend um 00:20 landest.

Kannst Du nicht den Jungs bei W.O. nochmal helfen? Die machen sich nen Kopp wegen der 29 aus der Holding herausgelösten Containerschiffen. , und was die Experten von BNP Paribas angeht, die sind halt Ihrer Zeit voraus. Die meinen wohl die (2 EUR ?) versprochene Sonderdividente im Jahr 2010.

Ansonsten buchen vor allem Familien weniger, während es den gehobenen Reisen besser gehen soll. Spätbucher sollen allerdings keinesfalls für ihr Zögern mit Rabatten belohnt werden, wie man das in der Vergangenheit leider des öfteren gehandhabt hat.

Zu w.o.: ich habe im Moment andere Sorgen und kann nicht ewig bei Google meine Zeit verbringen. Jetzt wissen sie es ja anscheinend. Ganz grundsätzlich: mich interessieren bei der TUI (und allen anderen Aktien) Strukturen, keine Schiffe. Denn ich bin erstens kein Bilanzexperte; zweitens gehe ich sowieso davon aus, daß bei der TUI alles bis zum Anschlag belastet ist. Da muß ich mir nur die Preise aus der Zeit anschauen, da Frenzel Shoppen ging.

http://www.ariva.de/...roeffentlichung_gemaess_26_WpHG_Abs_1_n2890533

TUI AG / Veröffentlichung gemäß § 26 WpHG Abs. 1 ...

12:55 12.02.09

euro adhoc: TUI AG / Veröffentlichung gemäß § 26 WpHG Abs. 1 Satz 1

mit dem Ziel der europaweiten Verbreitung

Angaben zum Mitteilungspflichtigen:

-----------------------------------

Name: Lehman Brothers Holdings Inc.

Sitz: New York

Staat: USA

Angaben zum Emittenten:

-----------------------

Name: TUI AG

12.02.2009

Veröffentlichung gemäß § 26 Abs. 1 Satz 1 WpHG

Die Lehman Brothers Holdings Inc., New York, USA, hat uns am 09.

Februar 2009 gemäß § 21 Abs. 1 WpHG mitgeteilt, dass ihr

Stimmrechtsanteil an der TUI AG, Hannover, Deutschland am 7. Oktober

2008 die Schwelle von 5% unterschritten hat und an diesem Tag 4,99%

(12.529.195 Stimmrechte) betrug. Diese 4,99% (12.529.195 Stimmrechte)

sind ihr gemäß § 22 Absatz 1 Satz 1 Nr. 6 i. V. m. Satz 2 WpHG

zuzurechnen.

********************

Die werden den Rest NICHT halten können :)

Andere Aktionäre scheinen auch kein Interesse an dem Paket zu haben.

Mein Tipp: bald 4.50 Euro

aktuell: 5.45 Euro

Nachbörslich stehen wir bei 5,40.

Immer Arcandor- oder, noch schlimmer: Opelmäßiger.

Die Versuchung, ins fallende Messer zu greifen, wird stärker.

Aktie abzugreifen, die wie kaum eine andere davon profitieren wird: TUI. Indiziert

wird das vom Baltic Dry Index, einem Frühindikator für konjunkturelle Trends. Aber

auch der Ifo- und der ZEW-Index lassen aufhorchen.

Hans Bernecker schreibt dazu in seiner heutigen AB-Daily:

"Kein Markt reagiert auf diesen Sachverhalt so extrem wie die Schiffrachten. Der

Baltic Dry-Index ist ein Sammelindex für Frachttarife aller Art. In 4 Monaten verlor

er mehr als 90%, weil die Frachtraten als die empfindlichsten „Verkehrsdaten“

weltweit gelten. Wir haben darauf schon hingewiesen. Der aktuelle Stand ist ne-

benstehend zu erkennen. Ist es nur ein erster Ansatz oder eine Reaktion, oder

eine wirklich neue Erkenntnis?

Die ifo- und ISM-Indizes hatten wir ihnen gestern gezeigt. Sie sind im Verlauf iden-

tisch, wenn auch weniger dramatisch. Für alle Exporteure sind aber die Frachtra-

ten die wohl wichtigste Quelle, um zu erkennen, wohin die Märkte tendieren. Das

ist wiederum für die Finanzierung von Ex- und Importen gleichfalls eine Erkennt-

nisquelle.

Der ZEW-Index überraschte gestern ungewöhnlich positiv, damit hatte niemand

gerechnet. Auch wir sind etwas irritiert, stellen aber fest: Im ZEW-Index steckte

bisher immer ein richtiger Ansatz, auch wenn es sich um vier Wochen verschieben

könnte. Das wiederum deckt sich mit dem einzigen noch verbliebenen Aufhänger,

nämlich der Markttechnik im DAX und sehr, sehr knapp im S&P. Das wird heute zu

überprüfen sein, dann sehen wir weiter."

irgendwie hast Du eine Begabung, in einem Misthaufen noch eine goldene Nadel zu finden.

Lehmann, bzw. deren Konkursverwalter, hat noch 4..99% an dem Laden.

Als erstes geht so einer (Konkursverwalter) natürlich an die Grossanktionäre ran:

"willst du nicht meine 5-6-7% kaufen..."

Da hat er wohl niemanden gefunden !

Also schmeisst er die jetzt in den Freefloat rein, halt den Freien Markt. Die Firma ist hinüber, er bekommt nur sein Gehalt, alles mir-scheissegal: verkloppen !

So, 4.99% hat er noch, und die wird er genauso verkloppen.

Da wird Deine 1;2;3;5% Steigerung vom Baltik Index, von der bereits verkloppten Hapag, mit Restbeteiligung von 20% nur noch einen Lufthäuchen ausmachen.

Sorry, aber 5% in den Freefloat zu kloppen, in Zeiten wie diesen. Und bei einer Firma wie TUI....

4.50 als Kursziel ist noch sehr optimistisch !

Wie zum Teufel schaffst Du es bloss immer noch die Situation schönzureden.

Hast Du nicht manchmal den Eindruck, dass Du Dir selbst was vormachst?

Angenommen, es läuft alles so wie zuletzt gesagt: was ist dann noch die TUI? Was soll die TUI dann überhaupt noch? Da hat man gut 50 % an TUI Travel, ein paar Schiffe, ein Drittel an Hapag: das wird die TUI 2009 sein ... was soll so eine Strategie? Was ist das für ein Wahnsinn, der da in all den Jahren zusammengekommen ist?

So etwas können Beteiligungsgesellschaften besser. In ein paar Jahren (eigentlich natürlich sofort) muß die Holdingstruktur weg. Die Bezahlung des Managements, das das Geld verdient (also das der TUI-Travel), reicht völlig. Hat schon mal jemand ausgerechnet, was die Sozial- und Abfindungsprogramme des Personals in der Holding kosten werden?

Wirklich Irrsinn. Hoffentlich wird nicht eines der Tages diesen Scherbenhaufen zusammenkehren müssen.

Die US-Notenbank Fed erwartet für das Jahr 2009 eine schwere Rezession. Doch schon 2010 soll die US-Wirtschaft laut Prognose der Notenbanker wieder solide wachsen. Für 2011 erwartet die Fed in dem erstmals vorgelegten langfristen Ausblick sogar ein Wachstum von kräftigen 3,8 bis fünf Prozent. Auch Fed-Chef Ben Bernanke verbreitet Optimismus.

Wie Blasen auch nach unten gerichtet entstehen, zeigt der Börsenkurs u. a. auch bei TUI:

Börsenwert heute: 1.324,0 Mio. €

Verkaufserlös "morgen": 1.400,0 Mio. €

Und das alles eine Sache der Sichtweise ist, zeigt gerade dies Statement, was da mal eben nur 4 Monate her ist:

LOB VON ANALYSTEN

Equinet-Analyst Jochen Rothenbacher wertete den Verkauf als "großen Erfolg", hatte er doch lediglich mit 3,4 Milliarden Euro gerechnet. Merck Finck-Analyst Robert Greil nannte den Verkaufspreis angesichts des weltweiten Abschwungs in der Containerschifffahrt "überraschend hoch". Allerdings lasse die Restbeteiligung an Hapag-Lloyd TUI nicht wie erwartet zu einem reinen Tourismus-Unternehmen werden. Zudem bleibe Unsicherheit über die Verwendung der Mittel.

So ließ Finanzvorstand Rainer Feuerhake am Montag auch offen, ob der TUI-Konzern die angedachte Komplettübernahme von TUI Travel wirklich in die Tat umsetzt. Es gelte zu prüfen, ob es andere, lohnendere Investitionen gebe, sagte er in einer Telefonkonferenz mit Analysten. Großaktionär Fredriksen, der zuletzt gut 15 Prozent an TUI hielt, hatte wiederholt Stimmung gegen die Komplettübernahme von TUI Travel gemacht, an der der TUI-Konzern mit 51 Prozent knapp die Mehrheit hält. Den aktuellen Börsenkurs zugrunde gelegt, müsste TUI nach Berechnungen der Finanz-Nachrichtenagentur dpa-AFX rund 1,6 Milliarden Euro für die restlichen Anteile an TUI Travel hinblättern.

BUCHGEWINN VON 1 MRD EURO

TUI hatte die Mehrheit an Hapag-Lloyd am Sonntag zu einem Unternehmenswert von 4,45 Milliarden Euro inklusive Schulden an eine Gruppe Hamburger Investoren verkauft. Zugleich erwirbt TUI für 700 Millionen Euro eine Beteiligung von 33,33 Prozent an der neuen Gesellschaft. Finanzvorstand Feuerhake sah keinen Grund, weshalb das Geschäft jetzt nicht mehr zustande kommen sollte. Er erkenne keine kartellrechtlichen Probleme. Das Geschäft soll im Januar 2009 abgeschlossen werden. Dann erwartet TUI einen Buchgewinn von einer Milliarde Euro.

Abhängig von der Ergebnisentwicklung bei Hapag-Lloyd in den nächsten drei Jahren kann die TUI zusätzlich zum Verkaufspreis eine Extrazahlung von 250 Millionen Euro erhalten. Diese könne aber nicht an die Aktionäre ausgeschüttet werden, sagte Feuerhake. Nach dem Verkauf will der Konzern massiv Schulden abbauen. Die Nettoverschuldung werde um rund 3,3 Milliarden Euro auf 600 Millionen Euro abnehmen, sagte Feuerhake.

ihrem Trieb, Negatives immer weiter fortzuschreiben, werden. Genau aus solchen

Konstellationen heraus kommt es zu den berühmten Erscheinungen der Börse, dass

eine Aktie bei beispielsweise 5 Euro niemand mehr haben will, da sich niemand mehr

vorstellen kann, dass die Aktie nicht noch weiter fällt. Später, bei 10 Euro wollen

alle sie dann haben.

Deine Zahlen betreffend die Lehman-Anteile stimmen übrigens nicht:

Die Lehman-Holding hatte zwar knapp 5% Anteile, aber nur bis 7. Oktober. Am 24.

Oktober waren es nur noch 2,8% und ich gehe davon aus, dass auch die bis zum

Jahresende 2008 vollends rausgeputzt waren. Diese 7 Mio. Stück repräsentieren

übrigens einen Marktwert von gerade mal 36 Millionen - nicht mehr als ein Mäuse-

Fürzchen. Deine These vom nahenden Kursverfall wegen der Lehman-Anteile geht

damit jedenfalls Baden.

Dass Du einem irrationalen Trieb zu folgen scheinst, TUI noch schlechter zu reden,

als sie ist, macht sich an Deiner Diktion bemerkbar. Du schreibst "Dein..Baltic Index",

so, als ob der Anstieg nur deshalb unglaubwürdig wäre, weil ich ihn hier gepostet habe.

Wenn Du mir "Schönrednerei" vorwirfst, dann hast Du übersehen, dass ich zur Kurs-

entwicklung absolut nichts gesagt habe. Ich habe damit einen Sachverhalt wieder-

gegeben, mehr nicht. Meine Feststellung, dass TUI von anziehenden Frachtraten

profitieren wird, sollte im Grunde eine Selbstverständlichkeit, eine Binsenweisheit

sein. Wenn hier schon über SINKENDE Frachtraten als Ursache einer möglichen Ver-

tragskorrektur beim Hapag-Deal diskutiert wird (LeoF), dann muss doch wohl auch

darüber geredet werden, wenn die Frachtraten wieder anziehen. Alles andere wäre

doch dummes Zeug.

Einer Rückkehr auf alte Levels stehen in den nächsten Jahren aber nicht nur die Weltwirtschaftskrise, sondern brutale Überkapazitäten entgegen.

Die von Feuerhake in skrullis gestrigem Posting angekündigten 250 Mio extra bei gutem Geschäftsverlauf von Hapag innerhalb der nächsten drei Jahre, dürften aller Wahrscheinlichkeit nach hinfällig sein. Auch der Buchgewin von 1 Mrd dürfte sich etwas strecken.

Die TUI hängt auf Gedeih und Verderb am Resultat von TUI-Travel.

tation reichlich schräg.

Selbstverständlich ist ein geringfügiger Anstieg nach 90% Niedergang noch nicht

einmal eine Schwalbe im Frühling. Aber sie ist doch mindestens ein ERSTES Indiz

dafür, dass der Niedergang (womöglich, vielleicht, eventuell) gestoppt sein könnte.

Das umso mehr, als der Anstieg im Baltic Dry vom Anstieg zweier weiterer Indizes

begleitet wird.

Und ganz klar: wenn diese Anzeichen nicht täuschen, wird TUI zwangsläufig pro-

fitieren. Mindestens insoweit, als sie keinen weiteren Verfall mehr hinnehmen muss.

Zu hinterfragen wäre auch (ich sage das mit extremer Vorsicht, um mir nicht wie-

der den Vorwurf des Optimismus-Idioten einzuhandeln), ob vor diesem Hintergrund

die Befürchtung eines größeren Abschlags beim Hapag-Deal (noch) zu befürchten

ist.

Nach meiner Berechnung wäre TUI (ex. Hapag) beim aktuellen Kurs immer noch um-

sonst, wenn am HapagPreis 20% abgeschlagen würden (was ja noch nicht ganz

sicher ist).

Im Grunde aber ist diese ganze Diskussion deshalb sinnlos, weil Deine Einwände

ja fundamentalistisch und völlig unabhängig vom Kurs sind. Ich gehe davon aus,

dass Du TUI selbst dann für Schrott hieltest, wenn der Kurs (was ja noch kommen

mag) auf 30 Cent stünde. Deinen Standpunkt kenne ich nun und das sollte reichen.

Nachdem ich von Deinem Umgangston (siehe die ersten beiden Sätze Deines Postings) endgültig genug habe, werde ich in Deinen Threads nicht mehr posten. Warren B. und StephanG haben das erheblich früher erkannt.

Zu Chancen und Risiken der TUI bereite ich demnächst einen eigenen Thread vor.

Lebe wohl!

entwicklung anbelangt.

Deswegen muss es aber trotzdem erlaubt sein, wahre Fakten zu nennen, ohne

als Schönredner hingestellt zu werden. Wer das in Abrede stellt, muss eben hin-

nehmen, dass ich ihn für einen notorischen Miesmacher halte - so wie es bei Dir

der Fall zu sein scheint.

Ich meine, wenn jemand eine Aktie für Schrott hält, die er für 30 Cent kaufen

könnte, obwohl er womöglich alleine ein Mehrfaches an Ausschüttung erhält

-plus ein ganzes Unternehmen dazu- was soll man von dem halten? Mit einem

Wort: nichts.

Dass Du einen neuen Thread eröffnen willst, verwundert mich dann doch. Oder

besser gesagt: einen mit diesem Titel:....Chancen und Risiken.

Wen willst Du denn noch über die "Risiken" belehren? Über etwas anderes hast

Du doch sowieso nie geredet.

Und was die Chancen anbelangt: seit wann siehst DU denn Chancen bei TUI?

Das sind ja völlig neue Töne. Oder hat der Wolf vielleicht nur Kreide gefressen?

Sei wenigstens so ehrlich zu sagen,worum es Dir wirklich geht: dass TUI nach

Deiner Meinung eben KEINE Chancen bietet.

In der Touristik haben in den letzten Monaten die Risiken leider auch zugenommen: sie liegen vor allem in der Schwäche des Englischen Pfunds und, hier triffts auch TUI Travel voll, in der desolaten Wirtschafts- und Finanzlage Englands und seiner Bevölkerung, dem zweitwichtigsten Markt TUI Travels. Insofern gehe ich im Moment von relativ schwachen TUI-Travel Zahlen im laufenden Geschäftsjahr und im ersten Halbjahr des nächsten aus.

Chancen / Risiken?

Chancen sehe ich vor allem für Zocker, die auf dem jetzigen Niveau nicht (wie meine Frau) erst anfangen müssen, ihre Einstiegskurse zu "verbilligen" (also für Leute wie mich).

Risiken? Da rufe ich meine letzten Postings in Erinnerung.

Aber ich will das, wie gesagt, demnächst (unter Einbeziehung der Problematik des kostspieligen Doppelmanagements von TUI und TUI Travel) bündeln.

Über das Management als Risiko brauchen wir kein Wort verlieren: das sehen wir

wohl genau gleich. Da ich über Frenzel im Gegensatz zu Dir kaum ein Wort verlo-

ren habe, mag der Eindruck entstanden sein, ich hätte diesen Faktor "ausgeblen-

det". Der Eindruck ist falsch. Ich rede nur nicht ständig über Selbstverständlichkei-

ten.

Dass Frenzel ein Versager und eine Luftnummer ist und DER Hauptbelastungsfak-

tor für TUI, weiß jeder. Man redet ja auch nicht ständig über die Kälte, wenn man

in Grönland lebt.

Tja...aber der Hauptgrund, warum ich über die Niete in Nadelstreifen kaum ein

Wort verliere ist die: dieser Malus ist ENDLICH. Irgendwann ist Frenzel weg.

Warum also noch viele Worte über das Wetter von gestern verlieren?

Kommen wir also zu den Chancen:

Über die HAUPTChance verlierst Du KEIN WORT. Leider. Denn es gehört zu einer

guten Diskussion, dass man dialektisch diskutiert; wenn Du verstehst, was ich

meine.

Die Hauptchance ist nämlich die -ob Du's glaubst oder nicht- dass sich die Welt-

wirtschaft wieder erholt. Und dann werden die Frachtgeschäfte wieder brummen

und im Reisegeschäft wird auch wieder verdient.

Und Frenzel wird im Altersheim sein und morgens Tauben im Park füttern.

Und die Aktie werden nicht mehr auf 5 Euro stehen.

Und die Erde ist immer noch (fast) rund.

Auf all das kann man heute schon wetten.

Aber selbst wenn es wäre wie Du sagst? Was hätte die TUI davon, wenn irgendwann die Geschäfte von Hapag wieder besser laufen? Die hat man doch jetzt verkauft. Und von den Gewinnen von TUI Travel gehören 50 % der TUI. Davon geht dann aber wieder einiges ab für die Mannschaft der Holding. Netto vom netto hätten nur die TUI-Travel Aktionäre (also ich).

Frenzel erreicht am 2. März 2012 das Pensionsalter. Dauert noch ein bißchen.

Zur Dialektik: in den meisten Foren hapert es an kritischen Stimmen; meistens sind die Skeptiker in der Minderheit und müssen sich sogar persönliche Beleidigungen anhören ("wenn Du verstehst, was ich meine", "ob Du nur so tust, oder tatsächlich ahnungslos bist" etc.).

Ist Dir eigentlich klar, wohin es führen würde, wenn man darauf undialektisch reagieren, also gleiches mit gleichem vergelten würde?

Du musst bei mir schon unterscheiden können, zwischen banaler Beleidigung und

einer (rhetorisch) scharf geschlagener Quint. Zuweilen bist Du auch kein Kind von

Traurigkeit. Beleidigen aber wollte ich Dich nie, zu keinem Zeitpunkt. Wollte ich das,

würde sich das anders lesen.

Was nun Deine unverhüllt vorgetragene Sehnsucht zur Rolle des A.D. (Advocatus

Diaboli) anbelangt, habe ich eher den Eindruck, als sei es genau umgekehrt, wie

von Dir wahrgenommen: einen Beitrag mit eher optimistischem Inhalt habe ich

hier eher selten gelesen. Bei mir entstand eher der Eindruck, als tummelten sich

hier nur noch Leute, die nicht (mehr) in TUI engagiert sind, sich aber dazu berufen

fühlen, die (oder besser den, da ich der einzige Verbliebene zu sein scheine)

unbelehrbaren Deppen zu belehren, die sich die schnöde Wirklichkeit ständig und

chronisch schön reden. Und vor allem: die sich anmaßen, die ach so "wohlgemein-

ten Ratschläge" in den Wind zu schlagen. Sie verstehen bei allem Eifer allerdings

nicht, dass Ratschläge oft auch Schläge sind. Und ungebetene allemal. Was nun

NICHT auf Dich gemünzt war.

Und was Frenzel anbelangt: ich habe Grund zur Annahme, dass seine Zeit abläuft.

In meinen Erwägungen spielt er keine Rolle mehr.

LeoF1 ist Pessmimist und glaubt, dass die Kurse zunächst noch weiter fallen und sich auch mittelfristig nicht allzu schnell wieder erholen. Er nennt dafür nachvollziehbare fundamentale Gründe ("zuviel Pump und dummes Geld").

Ihr werdet Eure unterschiedlichen Grund-Dispositionen nicht unter einen Hut bekommen.

Grundsätzlich ist es aus meiner Erfahrung gefährlich, Trendwenden zum Besseren durch verfrühte Käufe ("bottom guessing") vorwegzunehmen. Meist geht es viel tiefer, als Alle sich zuvor träumen ließen. Ewig "nachzukaufen" ist das Patentzrezept, mit dem sich Kleinanleger in Bärenmärkten typischerweise ruinieren.

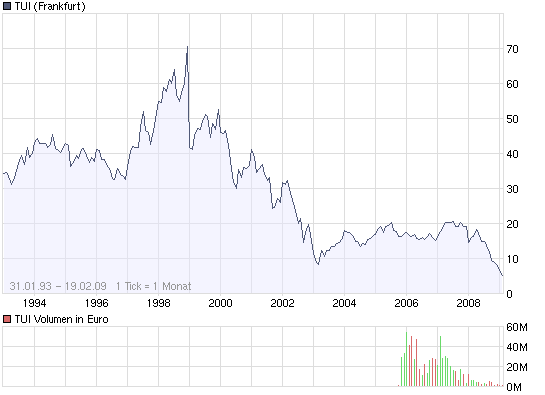

Empfehlung: Draußen bleiben und warten, bis der Chart ein längerfristiges Kaufsignal liefert (aktuell stehen die Zeichen klar auf "rot"). Mag sein, dass man TUI dann nicht am Allzeittief zu (möglichen?) 2,70 Euro gekauft haben wird, sondern erst zwei Monate später zu 3,80.

Das ist aber immer noch besser als letzte Woche zu 6 Euro, vor zwei Jahren zu 20 oder gar 1999 zu haarsträubenden 70 Euro.

Angehängte Grafik:

chart_all_tui.png (verkleinert auf 93%)

chart_all_tui.png (verkleinert auf 93%)

Du hast sowieso völlig Recht, daß man sich die ersten 30-50 Prozent nach einer Trendwende gerne entgehen lassen kann.

Fuzzi, ich glaube nicht, daß Frenzel in diesem Jahr abdankt. Insofern wird er noch zentrale Entscheidungen (Verwendung des Verkaufserlöses von Hapag) treffen. Totgesagte leben leider oft länger (mir war übrigens schon in Erinnerung, daß auch Du an Frenzel kein gutes Haar gelassen hast).

Ich bin für keine einzige Aktie bullish. Ich kaufe auch seit langem keine. Ich ver-

walte nur noch "Restbestände". Ich habe in den vergangenen Monaten mehr als

einmal geschrieben, dass man derzeit keine Aktien haben muss. Ich habe so wenig

Aktien, wie nie zuvor in 20 Jahren. Soviel zum Profil eines "Perma-Bullen".

Was die Wirtschaftskrise anbelangt, so wird die -wie alle Krisen jemals- irgendwann

ihr Ende finden. Wann das sein wird, weiß ich nicht - ich habe auch nie irgendwel-

che Zeitziele genannt. Die Heftigkeit spricht aber eher für eine nicht allzu lange Dauer.

Man vergesse bitte nicht, dass sich viele Investitionen auf längere Dauer nicht auf-

schieben lassen. Autos und Maschinen haben eben eine physikalisch begrenzte

Lebensdauer. Und tausende von Milliarden Dollars werden irgendwann den Markt

erreicht haben und zu wirken beginnen, auch wenn sich das momentan keiner

vorstellen kann; die Krise hat sich auch keiner vorstellen können.

Davon abgesehen, gehört es zu typischen Ablauf von Krisen, dass die Börsen be-

reits lange vor deren Ende wieder anziehen. Fast kann man umgekehrt die Börsen

sogar als Seismographen für die Krisen betrachten. Wenn also die Indizes beginnen,

sich zu stabilisieren, so ist das ein erstes Zeichen, dass SMART MONEY auf dem

Weg ist.

Wenn ich also solche seismographischen Instrumente ablese und die "Zählerstände"

poste (z.B. die von mir apostrophierten Indizes), so hat das mit meiner persönlichen

Einstellung null und nichts zu tun; schon gar nicht lässt sich daraus ableiten, dass

ich bullish wäre. Es ist nichts anderes, als ob Kachelmann ein neues Hoch über dem

Baltikum meldet. Dass ein Hoch Wetterbesserung bedeutet, dafür kann Kachelmann

doch nichts.

Auch was TUI anbelangt, bin ich keineswegs bullish. In diesem Sinne habe ich auch

nicht geschrieben. Wenn ich also darüber schreibe, dass TUI-Reisen ab einem Kurs

von 6 Euro umsonst ist, sage ich allenfalls, dass ich den Markt für verrückt halte.

Mit einer Unternehmens- oder Kursprognose hat das nichts zu tun, bullish bin ich

deshalb mitnichten. Die weiteren Geschäfte und Zukunftsaussichten des Unterneh-

mens kann und will ich nämlich gar nicht beurteilen; sie interessieren mich auch ab-

solut nicht.

Mir geht und ging es immer nur um eines: um die Spekulation einer Zerschlagung.

Diese Zerschlagung habe ich immer für möglich gehalten, im Visier gehabt. Heute

ist sie Fakt. Fehlt nur noch das andere Mosaiksteinchen: der Reibach. Da hat es

bis jetzt fast nur böse Überraschungen gegeben. Wäre es allerdings nicht zur Krise

gekommen, wäre das vermutlich ganz anders gelaufen..

Immerhin aber hat sich TUI in der Krise "nur" etwa halbiert. Andere, renommierte

Werte, haben sich gedritellt, geviertelt oder mehr.

So, und nun die Ausnahmen: Edelmetallaktien. Sie sind (unter-) bewertet wie zu

Beginn der Edelmetallhausse. Damals aber kostete die Unze Gold 200 Euro, heute

fast wieder tausend. Macht bei den Umsätzen im Schnitt Faktor fünf. Die Kosten

sind dramatisch gesunken, was sich auf die kommenden Gewinne auswirken wird.

Das Angebot verknappt sich jährlich weltweit um etwa 5 bis 7 Prozent; die Nach-

frage nimmt per Saldo zu. Was mit solchen Unternehmen geschieht, lässt sich

leicht ausrechnen. Gerade von Leuten, die es mit den Fundamentaldaten halten,

sind die Minenwerte eine Spielwiese.

Holla die Waldfee. Wenn das man die DB wüsste!

Übrigens bei dieser Aussage muss ich immer grinsen:

Du hast sowieso völlig Recht, daß man sich die ersten 30-50 Prozent nach einer Trendwende gerne entgehen lassen kann.

Die Folge dieser Regel ist ganz einfach - Du kaufst auch bei 50% nicht mehr, weil die Aktie nach Deiner Einschätzung schon wieder zu teuer ist, und Du glaubst, das sie dieses garnicht Wert ist, gab sie es vor einiger Zeit 50% billiger. Oftmals sind die Wirtschaftsdaten dann eh noch schlecht und bestätigen Deine Annahme.

Und Du verstehst garnicht, wieso die Aktie überhaupt steigt.....

Ist Sie dann schon 100% gestiegen steigtst Du völlig entnervt wieder ein, nur da verkaufen die anderen schon wieder und Du merkst es nicht.

Das ist eben der Herdentrieb. Und wer weis schon wo das"Tief" oder das "Hoch" ist? Diese Aussagen kann man nur tätigen, wenn man am besten garnicht handelt.

Für mich alles Nonsens. In diesen Zeiten wird alles verramscht, ohne Sinn und Verstand. So wars 2001 und davor, so wirds auch heute sein. Die Welt dreht sich weiter. Nur für einige Antilemminge bleibt sie stehen.

Zum Einstiegspunkt: sehe ich nicht so; was Du sagst dürfte vermutlich niemanden betreffen, der regelmäßig Aktien kauft und verkauft, sondern eher das breite Publikum, den deutschen Michel, das Dienstmädchen.

Im Ausverkauf sind wir m.E. nicht; die Masse der Firmen weltweit sind immer noch relativ teuer, vielleicht nicht aus Sicht der letzten Generation angloamerikanischer Investoren, aber fundamental. Oder was sollen manche Marktkapitaliserungen z.B. im Telekomsektor? Kerngeschäft bald gratis, Milliardenschulden in zweistelliger Höhe, Marktkapitaliserungen jenseits von 80 Milliarden DM.

In USA noch wahnsinniger.

UBS: obwohl vermutlich Geschäftsmodell ohne Zukunft (da Margen auf Bankgeheimnis basierend) und durch und durch faule Bilanzen: Wert über 20 Mrd sfr

etc. etc.

Soll nicht heißen, daß nicht manche Firmen schon günstig sind. Die zu finden oder nicht entscheidet eben über Gewinn und Verlust.

Nachdem es bisher keinen Touristikkonzern gibt, der nachhaltig sinnvolle Margen verdient, wird die Übernahmegerüchteküche um diese Branche vorerst eher einen Bogen machen.

Verstaatlichungsszenarien: dito. Sind erst mal andere dran.

Außerdem wäre das kein Grund zur Freude (siehe oben).

bution. Smart Money akkumuliert, wenn andere (der Mainstream) noch emsig

am verkaufen sind. Dieses Phase ist gekennzeichnet von hohen Umsätzen und

scheinbarar Bewegungslosigkeit. Was die einen verkaufen, sammeln die anderen

ein; per Saldo treten die Kurse auf der Stelle. Dann beginnen die Verkäufe abzu-

ebben, da die Angst abnimmt. Die Käufe beginnen zu überwiegen, die Kurse

steigen. Immer mehr Anleger werden gierig und steigen ein. Die überwiegende

Mehrheit viel zu spät: sie vergolden Smart Money in der nun folgenden Distribu-

tionsphase den Ausstieg.

Ich bin bin mir sehr sicher, dass die Mehrheit aller Kleinanleger, die sich in den

Foren tummeln, nicht dem Smart Money, sondern der Masse zuzurechnen ist,

die ein ums andere Mal geplündert und geschlachtet wird.

Dafür sorgt ein Phänomen, das Du oben beschrieben hast: Fällt ein Wert irra-

tional tief, will ihn niemand mehr haben, weil die Leute verunsichert sind. Die

Standartfrage, die dann gestellt wird: kann sich denn die Börse derart irren?

Die meisten glauben: nein.

Und deshalb geschieht es immer und immer wieder, dass Aktien bei 2 Euro nicht

gekauft werden, wohl aber, wenn sie ein paar Monate später das dreifache

kosten. Die meisten Menschen sind eben NICHT smart.