Potential ohne ENDE?

Seite 1703 von 1840 Neuester Beitrag: 14.08.25 18:53 | ||||

| Eröffnet am: | 11.03.09 10:23 | von: ogilse | Anzahl Beiträge: | 46.998 |

| Neuester Beitrag: | 14.08.25 18:53 | von: malotannen | Leser gesamt: | 12.295.873 |

| Forum: | Hot-Stocks | Leser heute: | 4.950 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1701 | 1702 | | 1704 | 1705 | ... 1840 > | ||||

Angehängte Grafik:

vghsfgz.png (verkleinert auf 72%)

vghsfgz.png (verkleinert auf 72%)

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "Dihotoko" |

Wertpapier: Fannie Mae Federal Nati |

Angehängte Grafik:

screenshot_20230510-103937_gmail.jpg (verkleinert auf 26%)

screenshot_20230510-103937_gmail.jpg (verkleinert auf 26%)

Optionen

| Boardmail an "Dihotoko" |

Wertpapier: Fannie Mae Federal Nati |

Angehängte Grafik:

screenshot_20230510-101411_chrome.jpg (verkleinert auf 26%)

screenshot_20230510-101411_chrome.jpg (verkleinert auf 26%)

Möglich? Ja!

Wahrscheinlich? Jain!

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Dabei sollte man allerdings berücksichtigen, dass das Kursverhältnis von FNMAS zu FNMA langjährig bei 3 bis 3,5 liegt. Vor dem Lamberth-Prozess brach es stark nach oben aus. FNMAS war im Oktober letzten Jahres 7,5 mal so teuer wie FNMA (siehe Chart unten).

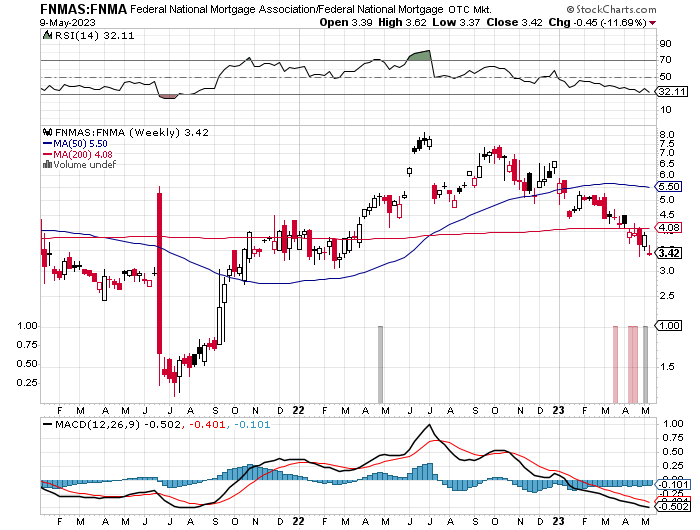

Inzwischen ist das Kursverhältnis wieder von 7,5 im Oktober auf den langfristigen Durchschnittswert von 3,5 zurückgefallen.

Grund dafür könnte sein, dass die JPS-Halter keine großen Gewinnchancen bei der Wiederholung des Lamberth-Prozesses im kommenden Juli sehen. Außerdem würde die Gegenpartei" (FHFA, Regierung) wohl Revision einlegen bei einem Sieg der Kläger.

Weiterhin ist zu beachten, dass Gerüchten zufolge seit einiger Zeit ein großer (Hedge?)Fonds seine JPS-Bestände ausdünnen soll. Da die JPS äußerst handelseng sind, kann sich ein kursschonender Verkauf über viele Monate hinziehen. (Der Fonds stellt ja z. B. nicht z. B. 3 Mio. Stücke FNMAS zum Verkauf, wenn täglich nur 50.000 gehandelt werden. Würde er dies tun, wäre er als großer Verkaufsinteressent sichtbar, und der Kurs würde auf unter 1 $ abstürzen.)

Es gibt zu diesen Fondsverkäufen einen Kommentar von Kthomp19:

https://investorshub.advfn.com/boards/...sg.aspx?message_id=171840120

deepL

"Es gibt einen großen Halter von JPS, der sich für einen Verkauf entschieden hat. Das ist alles. Soweit ich weiß, hat der Verkäufer kein Insiderwissen, er will die Aktien nur einfach nicht mehr besitzen."

A.L.: Bis dieser große Fonds alle seine Vorzüge/JPS liquidiert hat, könnte das Kursverhältnis auch noch auf 3 oder darunter fallen. Das sind aber mMn Kaufgelegenheiten für JPS. (Ich habe kürzlich FNMAT für 1,35 $ nachgekauft...).

Freddie hat in seiner 10k-Mitteilung geschrieben, dass aus dem Lamberthprozess im Juli im Prinzip ca. 800 Mio. $ Verluste entstehen könnten. Diese 800 Mio. $ müssten an die klagenden Freddie-Aktionäre (FMCC + alle JPS von Freddie) gezahlt werden, falls die Kläger siegen. Freddie hält die Gewinnchancen der Kläger allerdings für so klein, dass keine Risikorückstellung in dieser Höhe vorgenommen wurde. Dennoch steht in der 10k, dass dieser Betrag bei einem Sieg der Kläger gezahlt werden müsste.

Angehängte Grafik:

ljkdj.png (verkleinert auf 72%)

ljkdj.png (verkleinert auf 72%)

erst eins, dann zwei, dann drei, dann vier,

dann steht die Feuerwehr* vor der Tür

* Verwässerung auf unter 1 Cent bei Stammaktien

Optionen

| Boardmail an "pawpatrl" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Und dieser eine Fond, welcher tagtäglich angeblich seine Bestände an Vorzügen abbaut bzw. verkauft, soll ja die Bedeutung der Vorzüge mit dem Ziel 25 nicht kennen? Wann und warum haben die sich dann auf solche Papiere eingelassen?

Oldwatcher schreibt "verkehrte Welt" . Damit hat er recht! Insgesamt handelt es sich um einen Betrug staatlicher Akteure gewaltigen Ausmaßes. Und je länger die Zeit verrinnt, umso weniger wird etwas gegen das Unrecht unternommen, weil es als krimineller Akt nicht mehr bekannt ist

Die Zustimmung zur Erhöhung der Schuldengrenze, die sonst meist eine reine Formalie ist, werden die Reps nur dann geben, wenn sie den Demokraten dafür einige Zugeständnisse abpressen können.

US-Finanzministerin Yellen geht die Muffe offenbar vor allem wegen dieser drohenden "Zugeständnisse", die Bidens Außenpolitik gefährden. Es könnte z. B. sein, dass die Reps als Gegenleistung für die Zustimmung zur Schuldengrenzen-Erhöhung verlangen, dass die wenig zielführenden und obendrein teuren Stützezahlungen an die Ukraine eingestellt werden. Vielen Reps passt das schon lange nicht mehr, auch wegen der massiven Unterschlagungen in der Ukraine.

Dazu diese News (aktuell):

https://www.german-foreign-policy.com/news/detail/9238

...US-Medien [haben] bereits vor einiger Zeit Veränderungen im Stimmungsbild der US-Bevölkerung bei gleichzeitig herannahendem US-Präsidentenwahlkampf genannt. Im April zeigte eine Umfrage, dass nur noch 38 Prozent der US-Bevölkerung der Ansicht sind, die Ukraine solle „so lange wie nötig“ unterstützt werden, während 46 Prozent dies auf höchstens zwei Jahre beschränkt sehen wollen.[6] Der Anteil derjenigen, die höhere Energiepreise bzw. höhere Inflation in Kauf zu nehmen bereit sind, ist von 60 auf 51 bzw. von 57 auf 46 Prozent gefallen. Hält die Tendenz an – darauf deutet alles hin –, wird der Krieg zur Belastung für den Wahlkampf des US-Präsidenten...

Wenn Biden die 100 Mrd. $ in seiner verbleibenden Amtszeit) einsackt, würde er damit höchstwahrscheinlich staatliche Sozialprogamme im Wohnungsbau finanzieren, die den Demokraten Wähler zutreibt. Dies wiederum würde den Reps nicht passen.

Dass die Reps unter Trump 2.0 Nägel mit Köpfen machen würden, zeigt Trumps Brief vom letzten Herbst.

Wenn Biden schlau wäre (big IF), würde er versuchen, den Reps zuvorzukommen und noch vor den Wahlen selber die Freilassung anschieben. Es wird aber langsam eng mit dem Zeitfenster bis zur Wahl. Eine Freilassung mit KE erfordert viel Werbung (für neue Zeichner, z. B. aus den Golfstaaten) und dürfte sich als Prozess über Monate hinziehen.

Außerdem müsste Biden, wenn er die 100 Mrd. $ wirklich in der Hand haben will, die erhaltenen FnF-Aktien der Regierung im Wert von 100 Mrd. $ kursschonend verkaufen, was ebenfalls eine Weile dauern dürfte (sofern dies nicht OTC an große Interessenten an der Wall Street geschieht).

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Für Verkäufe ist es ein für alle Mal zu spät. In Geduld üben sind wir beide doch Meister.

Dankbar bin ich AL für seine stetige intelligente Begleitung.

Wichtig ist nur das von mir fett Gesetzte.

https://t.co/EUOXliV1Vk

Zitat ist von S. 11 des obigen Links/PDFs

Während sich die Zwangsverwaltung ihrem 15. Jahrestag nähert, wird von einem FHFA-Direktor viel verlangt, um weiterhin sowohl als Regulierungsbehörde als auch als Konservator für diese Unternehmen zu fungieren und weiterhin Entscheidungen zu treffen, die ansonsten privatwirtschaftliche Entscheidungen wären, während er die Unternehmen reguliert. Die Festlegung von Preisen für Unternehmensgarantien für einzelne Hypotheken ist eine Aufgabe, die den Kern der Aktivitäten auf dem sekundären Hypothekenmarkt ausmacht, und dennoch verlassen wir uns bei der Preisbildung für dieses Risiko eher auf verwaltete als auf marktgesteuerte Prozesse.

Darüber hinaus müssen wir verstehen, dass die FHFA nicht länger eine unabhängige Behörde ist, wie dieser Begriff traditionell verstanden wurde. Seit dem Collins-Urteil des Obersten Gerichtshofs aus dem Jahr 2021 unterliegt der Direktor dem Wohlgefallen des Präsidenten. Allein diese Tatsache verändert die Wahrnehmung der Handlungen der FHFA, unabhängig davon, ob die Verwaltung versucht, die Maßnahmen der Behörde in Bezug auf Preisgestaltung, Underwriting oder andere Angelegenheiten zu beeinflussen.

Abschließend möchte ich diesen Ausschuss und die Verwaltung ermutigen, sich darauf zu konzentrieren, diese Zwangsverwaltung auf eine Weise zu beenden, die sowohl politisch als auch wirtschaftlich stabil und nachhaltig ist.

Original:

As the conservatorships approach their 15th anniversary, it is asking a lot of an FHFA Director to continue to serve as both the regulator and conservator for these companies, continuing to make what would otherwise be private business decisions while regulating the companies. Setting prices for corporate credit guarantees of individual mortgages is a responsibility at the core of the secondary mortgage market activities, yet we are relying on administered rather than market-motivated processes to price this risk.

Furthermore, we need to understand that FHFA is no longer an independent agency as that term has been traditionally understood. Since the Supreme Court’s Collins ruling in 2021, the Director serves at

the pleasure of the President. That fact alone changes the perception of FHFA’s actions, whether or not the Administration attempts to influence agency action on pricing, underwriting, or any other matter.

I conclude by encouraging this Committee and the Administration to focus on bringing these conservatorships to an end in a way that is both politically and economically stable and sustainable.

----------------

Hier ein bildliche Erklärung, was ein Nothingburger ist:

Angehängte Grafik:

2023-05-....jpg

2023-05-....jpg

https://investorshub.advfn.com/boards/...sg.aspx?message_id=171946394

deepL+edit (fett von mir)

Meine Quelle aus dem inneren Kreis von S(andra) T(hompson) sagt, dass über die Freilassung immer noch nicht gesprochen wird, und dass das Hauptthema weiterhin darin besteht, Geld an diejenigen zu verteilen, die es sich nicht leisten können.

Und doch haben wir Mea Culpas von Stevens und Demarco - unaufgefordert aus unserer Sicht und im Gegensatz stehend zu ihren früheren öffentlichen Erklärungen. Die Zeichen stehen auf Sturm, denn Leute wie diese beiden können es sich nicht leisten, bei einer wichtigen politischen Entscheidung auf der Gegenseite zu stehen. Denn ihre früheren Positionen basierten darauf, dass die GSE aufgelöst und das Geschäft kommerzialisiert (A.L.: an Wallstreet abgetreten...) wird, und auf der richtigen Seite zu stehen ist ihr täglich Brot. Jetzt treten sie für das Gegenteil ein, weil sie in wichtigen Kreisen immer noch Einfluss haben, so dass sie als Lobbyisten eingesetzt werden, um bei der Ankündigung der neuen Politik als Weise dazustehen.

Gary Hindes sieht mit seiner voraussichtlichen Zeitachse gut aus. (A.L.: Hindes, ein Hedgefondsmanager, der überwiegend JPS hält, hatte im Frühjahr 2022 letzten Jahres vorhergesagt, dass eine Freilassung in 12 bis 18 Monaten komme soll.)

https://www.americanbanker.com/author/gary-hindes

Optionen

| Boardmail an "don56" |

Wertpapier: Fannie Mae Federal Nati |

Die Frage ist, ob hinter den Kulissen schon tatsächlich in die Richtung gesprochen wird, also von entscheidenen Personen, nicht was bisher öffentlich wurde, denn am Kurs sieht man leider noch nichts.

Wenn in Washington die Wände Ohren haben müsste bald mal was durchsickern damit Bewegung reinkommt. Vieleicht sind die ausstehenden Prozesse tatsächlich noch ein Hinderniss.

Dann werden wir mal abwarten wie weit DeMarco sich tatsächlich dreht und in Richtung Freilassung raushängen wird.

deepL + edit

Du musst verstehen, was sich geändert hat.

Vor der Zwangsverwaltung haben die GSE im Geschäft des Hypothekenmarktes ein großes Rad gedreht. Den (Big-Bank-)Rivalen hat das nicht gefallen.

Die Lösung bestand darin, FnF aus dem Spiel zu nehmen... auch bekannt unter dem Namen "Zwangsverwaltung".

Der Status quo hat für die Branche eine Zeit lang gut funktioniert, aber die Dinge haben sich geändert.

Im Moment (sieht es so aus:) Die GSE stehen unter Aufsicht und sind gezwungen, all diese Initiativen für erschwinglichen Wohnraum durchzuführen. Das schadet dem Geschäftsergebnis der (Big-Bank-)Rivalen.

Jetzt ist die Situation also die, dass der Verbleib von FnF in der Zwangsverwaltung für die Big Banks schädlicher geworden ist als deren Reprivatisierung. Und genau dies ist der Grund dafür, dass David Stevens seine Meinung geändert hat.

Du weißt, worauf das hinauslaufen wird, oder?

- Es geht nicht darum, dass FnF unter Zwangsverwaltung stehen...

- Es geht nicht um die Gerechtigkeit für Aktionäre...

FnF wird zu einem Stellvertreterkrieg zwischen Demokraten, Republikanern und der Hypothekenindustrie darüber, wie der US-Hypomarkt (künftig) aufgeteilt werden soll.

Was würde das bedeuten für FnF.

Wird das wieder zum Wahlkampfthema? Trump hat da schon mal ein Kursfeuerwerk verursacht. Zudem dürfte Thomson genau im Januar 2025 nach Dreikönig rausfliegen. Ob DeSantis das auch zum Wahlkampfthema macht - schau mer mal...

Gewinnt sogar Trump - wovon ich nicht ausgehe - dann kommen wieder seine Statthalter. Der Kampf zwische DeSantis und Trump ist vorprogrammiert.

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |