Potential ohne ENDE?

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Wenn fundamental etwas hinter den Abverkäufen stünde (wie nach Scotus), gäbe es weit mehr Volumen.

Angehängte Grafik:

ghdjufgu.png (verkleinert auf 72%)

ghdjufgu.png (verkleinert auf 72%)

Naja, Satz mit X ...

Damit wurde das Kursziel von 50 Cent, das ich hier vor ca. einem Jahr nannte, nahezu erreicht.

Ob da ein "Großer" (Bill Ackman?) das Handtuch wirft? Vielleicht sind es auch nur Shortseller, die Panik stiften wollen.

Angehängte Grafik:

2022-05-13_08__38_fnma_-....jpg (verkleinert auf 61%)

2022-05-13_08__38_fnma_-....jpg (verkleinert auf 61%)

deepl+edit

Bradford: "Ich sehe es im Allgemeinen so, dass es als 'unverantwortlich' eingestuft würde, wenn die Regierung bei der Umstrukturierung ihrer Eigenkapitalposition [SPS, A.L.] nicht so viel Geld wie möglich rausholte."

Kthomp19: "Ich stimme zu. Es macht viel, viel mehr Sinn, sich auf die Anreize/Handlungsmotive des Finanzministeriums zu konzentrieren als auf die der Aktionäre, die in der Kapitalstruktur unter ihnen stehen."

Bradford: "Und aus diesem Grund denke ich, man braucht eine juristische Betrachtungsweise, keine moralisch-ethische..."

Kthomp19: "Gut gesagt. Wenn die FHFA und das US-Finanzministerium bisher entgegen den Grundsätzen gehandelt haben, die man moralisch oder ethisch nennen könnte, warum um alles in der Welt sollte man dann erwarten, dass sie in Zukunft anders handeln werden? Stattdessen ist es besser, darüber nachzudenken, was legal und praktisch durchführbar ist. Und entgegen einer weit verbreiteten Meinung ist eine Umwandlung der SPS in Stammaktien beides."

Mnemonic: "Man hat gesehen, was im Jahr 2008 passiert ist. Wenn die Unternehmen erneut in Not geraten, werden FHFA und Finanzministerium nicht zögern, diesmal sowohl Stammaktien als auch JPS zu vernichten. Das würde wahrscheinlich ihre Reformpläne vereinfachen, um ehrlich zu sein."

Kthomp19: "Mark Calabria sagte, wenn FnF erneut untergehen würden, dann würden die Aktionäre alles verlieren. Ich mache mir aber keine Sorgen, dass dies jetzt passieren könnte. FnF verfügen über ein fast doppelt so hohes bilanzielles Net-Worth-Vermögen, wie es nach den Dodd-Frank-Stresstests bei einem schweren Abschwung im Immobiliensektor erforderlich wäre. Die ständig steigende Liquidationspräferenz der vorrangigen Vorzugsaktien ist zwar ärgerlich, aber zumindest konnten die FnF in den letzten 2,5 Jahren ihre Gewinne einbehalten. Sandra Thompson hat gesagt, sie wolle, dass dies so weitergeht, und vor einem Monat sprach sie sogar über die Schritte, die notwendig wären, um FnF die Aufnahme von Fremdkapital zu ermöglichen, was wahrscheinlich der größte Börsengang aller Zeiten wäre."

Mnemonic: "Die gute Nachricht ist, dass die Qualität der FnF-Hypokredite viel besser ist als früher, und Calabria hat uns tatsächlich erlaubt, einige Jahre lang Gewinne einzubehalten. Trotzdem würde ich mich nicht über einen Abschwung im Immobiliensektor freuen."

KThomp19: "Sie haben Recht, dass die MBS-Bücher von FnF in einem viel besseren Zustand sind (Beleihungsquoten, Kreditwürdigkeit usw.) als 2007-2008. Deshalb fielen die Stresstests auch so positiv aus. Wenn ich mich recht erinnere, hat Thompson bei diesen Tests auch das getan, was Calabria nicht getan hat, und zugelassen, dass die erwarteten Erträge von FnF auf die erwarteten Verluste angerechnet werden. Ein Abschwung im Immobiliensektor würde unserer Sache sicherlich nicht helfen, aber ich glaube nicht, dass selbst ein schwerer Abschwung für die FnF-Aktionäre katastrophal wäre."

Danke für deine Expertise

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

Die beiden Postenden sind Halter der Vorzugsaktien (JPS) und daher bezüglich der Stämme weniger optimistisch als andere Poster bei iHub. Ihre Sichtweise erscheint mir allerdings realistisch, weshalb ich auch keine Stämme besitze.

------------

# 787. Eine Wiederholung der US-Immobilienkrise wie 2008/9 dürfte FnF diesmal weniger (bis gar nichts) anhaben, weil sie bereits hinreichend Kapitalpuffer haben (gemäß erfolgten Stress-Tests) und weil die Qualität der Kredite in ihren Hypoverbriefungen (den MBS) ziemlich hoch ist, so dass auch bei einem Rückgang der US-Hauspreise wenig Privatinsolvenzen drohen.

Für die Freilassung aus der Zwangsverwaltung wurden die Kapitalanforderungen jedoch unnötig hoch festgelegt. Deshalb ist eine Freilassung nur nach einer Kapitalerhöhung in Höhe von ca. 150 Mrd. $ (für FnF gemeinsam) möglich. Eine KE kann aber erst erfolgen, wenn die wichtigsten Rechtsstreits entschieden sind und wenn die Regierung ihre SPS-Vorzugsaktien entweder löscht (bullische Variante für die Stämme) oder in Stämme umwandelt (bärische Variante, wegen starker Verwässerung - s.o.)

FNMAS ist das liquideste Vorzugsaktie (JPS) von Fannie Mae.

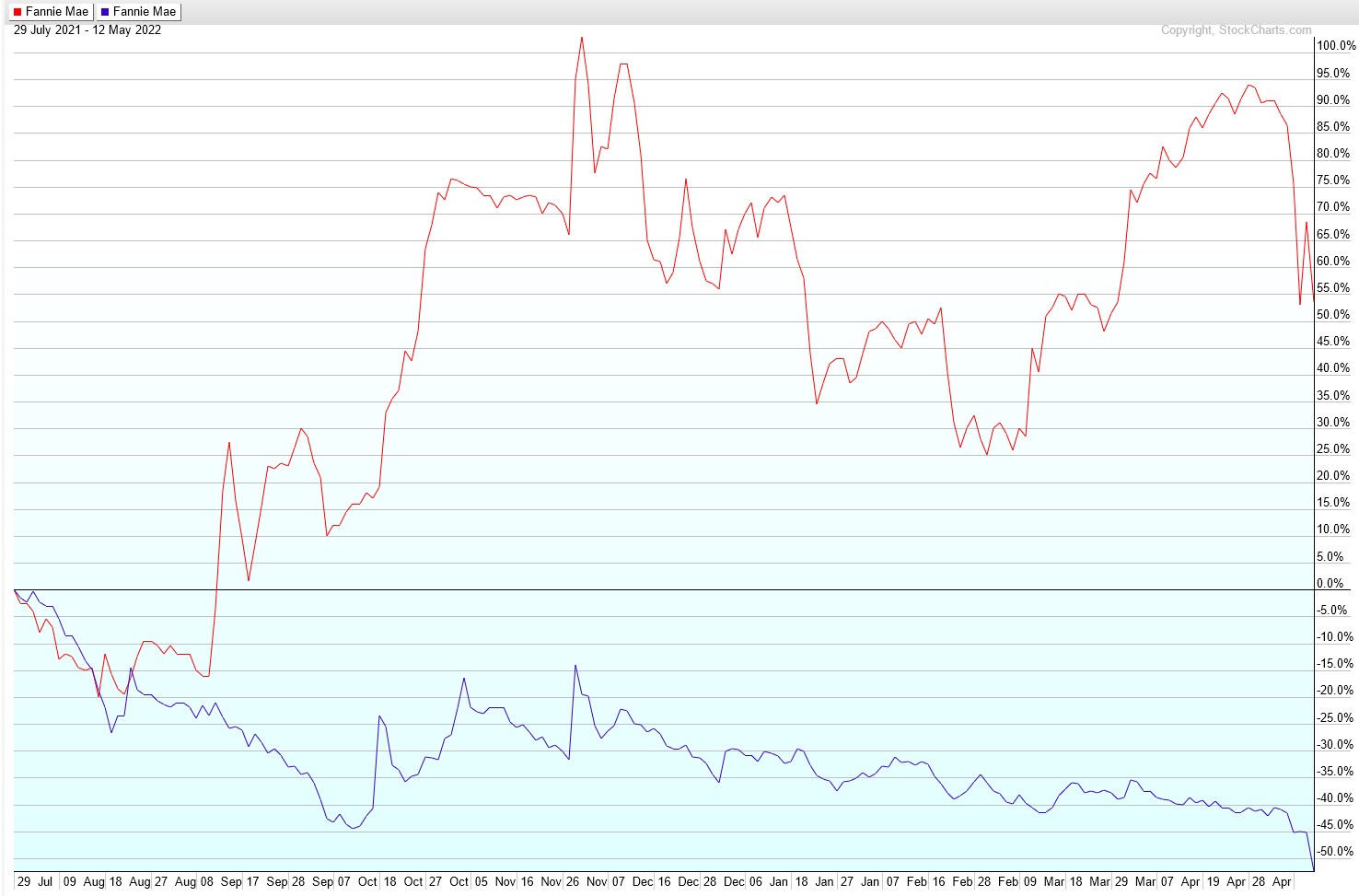

Im Chart unten ging es seit Juli letzten Jahres (nach schwerem Absturz wegen Scotus-Opinion) um 55 % hoch.

----------------------

FNMA ist die Stammaktie von Fannie Mae.

Im Chart unten ging es seit Juli letzten Jahres (nach schwerem Absturz wegen Scotus-Opinion) um -55 % runter.

Angehängte Grafik:

2022-05-....jpg (verkleinert auf 34%)

2022-05-....jpg (verkleinert auf 34%)

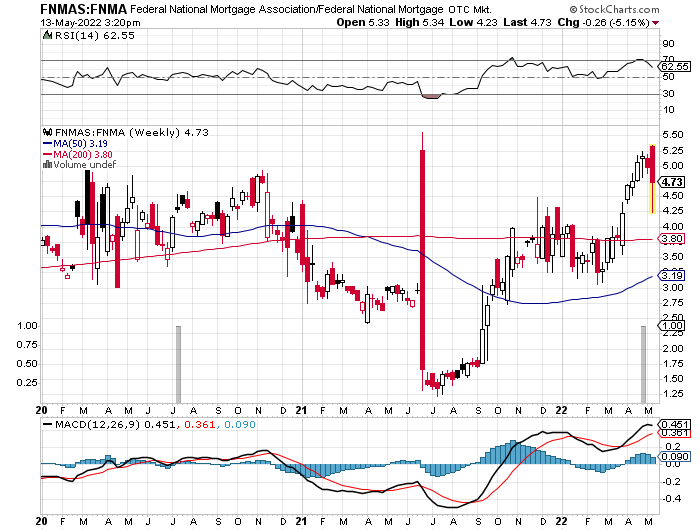

Vor einem Jahr gab es eine außerordentlich gute Gelegenheit, von FNMA in FNMAS umzuschichten, weil das Verhältnis auf unter 1,5 gesunken war. Ich hatte das Umschichten damals empfohlen, und einige hier sind dem Tipp auch gefolgt.

Aktuell lohnt sich das Umschichten nicht, weil 4,7 zu 1 nicht mehr günstig ist.

Historisch schwankte FNMAS zu FNMA bislang zwischen 1,5 und 6.

Angehängte Grafik:

gdjufgew.png (verkleinert auf 72%)

gdjufgew.png (verkleinert auf 72%)

Optionen

| Boardmail an "Max84" |

Wertpapier: Fannie Mae Federal Nati |

https://www.ariva.de/forum/...ohne-ende-370497?page=1626#jumppos40673

Ich habe damals bereits darauf geantwortet, möchte es aber jetzt - um Fully sozusagen noch einmal "wiederzubeleben" - mit meinem inzwischen wesentlichen umfassenderen Kenntnis- und Wissenstand noch einmal tun:

Fully (14.06.21): Du setzt eine Fannie und Freddie kombinierte Marktkapitalisierung von 250 Milliarden Dollar an, wenn sie wieder an der NYSE sind und die Kapitalerhöhung vollendet ist, da ja die "neuen Aktionäre" schon ihren Teil hätten, den du mit 60% festlegst. Die MK ist mit 250 Milliarden Dollar viel zu niedrig, wenn man bedenkt, dass die zwei Firmen dann über ein Eigenkapital von ca. 280 Milliarden Dollar verfügen, wie du an einem anderen Ort geschrieben hast und was auch der Zielkapitalisierung der zwei Firmen bei den gegenwärtigen von Calabria in der Final Rule festgelegten Kapitalanforderungen entspricht. Ich würde sagen, dass die MK von FnF in Anbetracht ihres Eigenkapitals und ihrer zu erwartenden Jahresgewinne von 20-25 Milliarden Dollar mindestens 400 Milliarden Dollar betragen sollte, wenn nicht sogar 500 Milliarden Dollar in der aktuellen Marktlage.

A.L. (heute): Um die Marktkapitalisierung nach dem Börsengang zu errechnen, geht man am besten vom KGV aus. Fannie und Freddie sind Finanzdienstleister, die - wie man 2008 sah - einem hohen politischen Risiko ausgesetzt. Realistisch ist unter diesen Prämissen ein KGV von 12. Und weil FnF kombiniert pro Jahr 20 Mrd. $ verdienen (was bei sinkenden Hauspreisen, die bei Stagflation kommen könnten, auch noch sinken könnte), errechnet sich nach Freilassung und Börsengang eine Marktkapitalisierung von

20 Mrd. $ (Gewinn) x 12 (KGV) = 240 Mrd. $.

Fully (14.6.21): Desweiteren gehst du noch auf eine mögliche Wandlung der Vorzugsaktien in Stammaktien ein - was ja auch erlaubt ist. Aber frage dich mal, warum solch eine Wandlung den Wert der Stammaktien überhaupt mindern würde, wenn die Vorzugsaktien JPS beispielsweise zum Ausgabepreis der bei einer Kapitalerhöhung herausgegebenen neuen Stammaktien gewandelt würden. Das wäre nicht der Fall!

A.L. (heute): Pauschal lässt sich sagen, dass eine Wertminderung der alten Stammaktien durch Kursverwässerung erfolgen wird.

Mögliche verwässernde Events sind:

1. Warrantsausübung - Zahl der Stammaktien von FnF steigt dann von 1,8 Mrd. auf 9 Mrd, wobei 7,2 Mrd. Stücke der US-Regierung gehören.

2. Umwandlung der SPS der Regierung in Stammaktien: Beim aktuellen Kurs von 68 Cent würden die 190 Mrd. $ der SPS (sogar 260 Mrd. $, wenn statt der SPS die Liquid Preference herangezogen würde), zu einer Verwässerung um den Faktor 155 führen.

Berechnung:

Die MK ist aktuell 1,8 Mrd. Stücke x 0,68 Dollar = 1,22 Mrd Dollar.

190 Mrd. (SPS) / 1,22 Mrd. (MK) = 155 (Verwässerungsfaktor)

Wenn nur 2) durchgeführt wird, gibt es anschließend statt bislang 1,8 Mrd. Aktien 281 Mrd. Stücke. Davon gehören 279 Mrd. Stücke der Regierung.

Wenn vorher auch noch 1) durchgeführt wird, gibt es anschließend statt 9 Mrd. Stücken sogar 1404 Milliarden oder 1,404 Billionen Stücke. Davon gehören 1402 Milliarden der US-Regierung und weiterhin 1,8 Mrd. den Altaktionären. Die Verwässerung liegt dann bei 99,8 %.

Auf Regierung und Altaktionäre entfallen ca. 100 Mrd. der finalen MK, da ca. 150 Mrd. $ von den Zeichnern der neuen Aktien kommen. Von diesen 100 Mrd. bekäme die US-Regierung rund 99,72 %, also 99,72 Mrd. $, während 0,128 Mrd. $ bzw. 128 Mio .$ auf die Altaktionären entfällt.

Der Kurswert der Altaktien wäre dann 100 Mrd. MK geteilt durch 1404 Mrd. Stücke = 7,12 Cents. Dies ist wäre der finale Kurs nach einer Kombination von 1) Warrantsausübung und 2) SPS-Swap.

Gäbe es nur den SPS-Swap (ohne Warrantsausübung), läge der finale Stammaktien-Kurs fünfmal höher, also bei 36 Cents.

Zu welchem Schlüssel die JPS anschließend in Stammaktien umgetauscht werden, hängt vom oben genannten Prozedere ab. Sicher ist, dass die JPS klar formulierte vertragliche Rechte haben (zu jedem JPS gibt es einen Vertrag) und (meist) mit 25 $ ausgezahlt werden müssen. Es könnte evtl. auf einen leichten Haircut auf 22,5 $ geben (wie bei AIG).

Bei finalem Stammaktienkurs von 7,12 Cents würde es für ein JPS ca. 350 alte Stammaktien geben. Bei einem Stammaktienkurs von 36 Cents erhielten JPS-Halter pro JPS etwa 70 alte Stammaktien.

Das ist jedoch nur eine Pro-Forma-Rechnung, weil die alten Stammaktien und die JPS in Zuge der Restrukturierung ohnehin verschwinden, so dass die JPS letztlich in junge Aktien umgetauscht werden. Das Ganze dürfte so ablaufen, als würden die JPS-Halter mit 25 Dollar pro JPS die jungen Aktien zeichnen.

--------------

Fully hat mit seiner Anmerkung am Ende recht, dass die jungen Aktien mit einem Rabatt bzw Discount zu geschätzen Marktwert herausgegeben werden müssen. Die Zeichner brauchen einen Anreiz in Gestalt zu erwartender Wertsteigerung nach der KE. Normalerweise werden junge Aktien 10 bis 20 % billiger angeboten, als es dem geschätzten realen Marktwert nach der KE entspricht. Bei einem solche Discount wäre die Verwässerung der Altaktionäre noch schlimmer.

Das "JPS-Problem" ist auch nicht allzu gravierend, weil die JPS mit lediglich ca. 35 Mrd. $ in der Bilanzen von FnF stehen. Die SPS stehen dort mit 190 Mrd. $ - und die Liquidation Preference sogar mit 260 Mrd. $.

Ob die JPS überhaupt relevant sind für den Börsengang, hängt davon ab, welche der unterschiedlichen Eigenkapital-Kategorien für die Kapitalregel angesetzt wird. Gemäß der Briefvereinbarung vom Jan. 2021 soll CET-1 der Bezugswert sein. CET-1 liegt aktuell bei -165 Mrd. $. In CET-1 sind die JPS nicht enthalten, wohl aber im harten Kernkapital, das bei ca. -125 Mrd. $ liegt (die Differenz ist größer als 35 Mrd, weil noch DTAs hinzukommen).

Wenn die JPS in Stammaktien umgewandelt werden, stiege CET-1 um 35 Mrd. $, also von -165 Mrd $ auf -130 Mrd. $. Das ist der einfachste Weg, CET-1 hochzubringen, führt aber zur zusätzlichen Verwässerung der alten Stammaktien durch den JPS-Swap, der auf eine mögliche Warrants-Ausübung und die mögliche SPS-in-Stammaktien-Umwandlung (SPS-Swap) noch "oben drauf" kommt.

Durch den SPS-Swap oder alternativ die "freiwillige" SPS-Löschung (nach Scotus mMn unwahrscheinlich) steigt CET-1 von -130 Mrd. $ auf 65 Mrd. $.

Wenn die Kapitalregel auf 2,5 % reduziert würde (HERA-Minimum), ergibt sich bei der aktuellen Bilanzsumme von 7,2 Billionen Dollar ein CET-1-Bedarf von 180 Mrd. $. Demnach müssten im Zuge der KE "nur noch" 115 Mrd. $ aufgebracht werden.

Würden die JPS in neue JPS mit niedrigerem Zinssatz (3 %?) umgetauscht, würden sie nicht aus der Bilanz verschwinden. Dann müssten im Zuge der KE 150 Mrd. $ aufgebracht werden, was immer noch möglich wäre. Die JPS-Umwandlung in alte bzw. junge Aktien ist aber "eleganter" - und erfordert nur 115 Mrd. $ KE.

Als Zeichner der jungen Aktien sind u. a. Sovereign Wealth Funds aus den Golfstaaten im Gespräch, die sicherlich auch vorher umworben würden (z. B. von den beiden Konsortialbanken, die die KE durchführen sollen).