Potential ohne ENDE?

Seite 1659 von 1825 Neuester Beitrag: 25.04.25 09:55 | ||||

| Eröffnet am: | 18.03.09 22:22 | von: brunneta | Anzahl Beiträge: | 46.606 |

| Neuester Beitrag: | 25.04.25 09:55 | von: Finanzadler | Leser gesamt: | 11.156.968 |

| Forum: | Hot-Stocks | Leser heute: | 1.141 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1657 | 1658 | | 1660 | 1661 | ... 1825 > | ||||

Inzwischen hat sich die Lage in mehrfacher Hinsicht geändert.

1) Seit 2019 bekommt die US-Regierung kein Geld mehr aus dem NWS. FnF dürfen seitdem ihre Gewinne einbehalten und damit sukzessive ihr EK aufstocken.

2) Mit dem Positionspapier von Susan Wachter u.a. (erscheinen im Dez. 2020) wurde gewissenmaßen parteiübergreifend festgelegt, dass Freilassung und KE die bevorzugte Lösung ist. In dem Papier werden Modellrechnungen für eine KE in 2023 und in 2025 vorgestellt.

3) Scotus hat entschieden, dass der FHFA-Zwangsverwalter nun jederzeit aus politischen Gründen vom US-Präsidenten abgesetzt werden kann.

Wegen 1) gibt es keinen zwingenden Grund (mehr) für die Demokraten, die Zwangsverwaltung fortzuführen. Wegen 2) wird die Freilassung so oder so kommen. Wegen 3) droht ihnen, dass eine Rep-Nachfolgeregierung die Freilassung nach Rep-Vorstellungen umsetzt.

Sicher ist: Diejenige Regierung, die die Freilassung in die Wege leitet, kann noch weitere 50 Mrd. $ aus der Warrantausübung (im Zuge der Freilassung/KE) rausschinden, bei einer SPS-in-Stammaktien-Wandlung sogar mehr als 100 Mrd. $. Auch dieses Geld ist ohne US-Kongress-Befragung disponierbar.

HERA macht das rechtliche Vorgehen relativ einfach. Denn HERA besagt, dass für die Freilassung/KE lediglich eine gemeinsame Unterschrift vom FHFA-Direktor(in) und Finanzminister(in) notwendig ist. Der US-Kongress muss nicht befragt werden.

Damit diese Unterschrift/Einigung ("consent decree") zustandekommen kann, ist es notwendig (oder zumindest sehr hilfreich), wenn der/die FHFA-Direktor/in und Finanzminister/in aus demselben politischen Lager stammen. Wegen 3) gibt es nun keine Überschneidungen bei den Amtszeiten mehr. Ein neuer Rep-Präsident würde den/die von Biden ernannte(n) FHFA-Direktor/in gleich in den ersten Amtstagen feuern und durch einen Rep-freundlichen (vom Schlage Calabrias) ersetzen.

D.h. wenn die Demokraten FnF nicht während Bidens Amtszeit freilassen, entgehen ihnen diese 50 bis 100 Mrd. $ an "Sondergewinnen". Dieses Geld wollen sie ja erklärtermaßen (Papier der Brookings Institution von Ende Feb.) in Projekte für affordable housing stecken. Das könnte Biden übrigens sehr wohl als "sozialen Erfolg" seiner Amtszeit vorweisen (obgleich es faktisch Diebstahl an Aktionärseigentum ist). Vor allem, wenn die Freilassung noch vor nächsten Februar passiert, wenn der Zwischenwahlen-Wahlkampf beginnt.

Man muss kein Hellseher sein, um zu prophezeien, dass die Reps diese 50 bis 100 Mrd. $ "anderweitig" verwenden würden. Es ist unwahrscheinlich, dass sie das Geld in soziale Förderungsvorhaben stecken. Vielleicht nutzen sie es es stattdessen fürs Steuergeschenke an Banker.

Dies setzt die Dems unter Handlungszwang. Wenn sie nicht jetzt "kassieren", machen es später die Reps.

...Biden ist nach neun Monaten Präsidentschaft an einem kritischen Punkt angelangt. Die Erleichterung bei vielen im Land darüber, dass Trump nicht mehr regiert, reicht nicht mehr, um ein guter und erfolgreicher Präsident zu sein. Seine groß angekündigten Reformen sind ins Stocken geraten: Das mit den Republikanern gemeinsam ausgehandelte Infrastrukturgesetz ist noch nicht verabschiedet, seine Sozialagenda wird von zweien seiner eigenen Senatoren blockiert, weil ihnen die Ausgaben für Dinge wie bezahlte Elternzeiten und bessere Kinderbetreuung und Pflege zu weit gehen. Biden hatte seinen Wählerinnen und Wählern versprochen zu liefern und den Republikanern, mit ihnen zusammenzuarbeiten. Gerade gelingt ihm beides nicht. Kann er seine Vorhaben nicht vor den Zwischenwahlen umsetzen, hat er die Demokraten enttäuscht und Wechselwähler wenden sich im Zweifel doch wieder ab von einem Präsidenten, der ihren Alltag nicht besser gemacht hat...

Angehängte Grafik:

uigdzd.png (verkleinert auf 72%)

uigdzd.png (verkleinert auf 72%)

In meinen Augen steht jetzt schon fest, welchen der beiden Wege die Regierung gehen will.

Und dann stehen die Stammaktien "wie's Kind beim Dreck".

...ich kann mir gut vorstellen, dass sich dieser Eindruck bei den Aktionären immer weiter durchsetzt... ...die Schere zwischen Stamm- und Vorzugsaktien geht gerade weiter auseinander.

Ich hoffe trotzdem und immer noch, dass der Regierung gerichtlich Einhalt geboten wird!

Optionen

| Boardmail an "union" |

Wertpapier: Fannie Mae Federal Nati |

Ich bin immer noch der Meinung, dass die Stämme noch eine gute Chance haben. Genaues wissen wir erst NACH einer Entscheidung

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Sollte Mike Calhoun noch als FHFA-Direktor nominiert werden (würde ich begrüßen) kommt es vermutlich nur zur Warrantsausübung; das Kursziel für die Stammaktien nach Freilassung/KE liegt dann bei etwa 7 Dollar.

Im Arbeitspapier der Brookings Instutition (Ende Feb. 21), das Calhoun als Co-Autor mitverfasst hat, ist nach meinem Leseeindruck die Warrantsausübung die bevorzugte Variante, um weiteres Geld für "Affordable Housing"-Programme zu erhalten.

Das Papier ist teils sehr schwammig formuliert. Darin steht auch, dass evtl. eine neue Abspaltung von FnF kreiert wird, die sich speziell mit Affordable-Housing befassen soll. Calhoun deutet auch an (es ist schwer verständlich, was er wirklich meint), dass die SPS dazu benutzt werden könnten, diese Abspaltung mit Kapital auszustatten. Unklar ist, ob dass für FnF bedeutet, dass die SPS aus der Bilanz verschwinden oder nicht. Vermutlich tun sie es.

Angehängte Grafik:

hsdfhh.png (verkleinert auf 72%)

hsdfhh.png (verkleinert auf 72%)

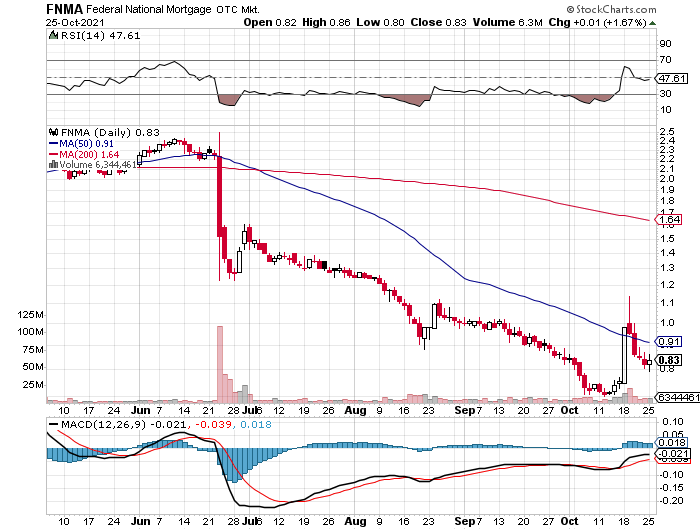

Rein charttechnisch rechne ich damit, dass das Zwischenhoch vom 18. Oktober (1,12 $) nochmals erreicht und dann - wie jetzt schon bei den JPS - nach oben durchbrochen wird. Dazu muss freilich auch die News-Lage stimmen.

Angehängte Grafik:

htwfrett.png (verkleinert auf 72%)

htwfrett.png (verkleinert auf 72%)

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

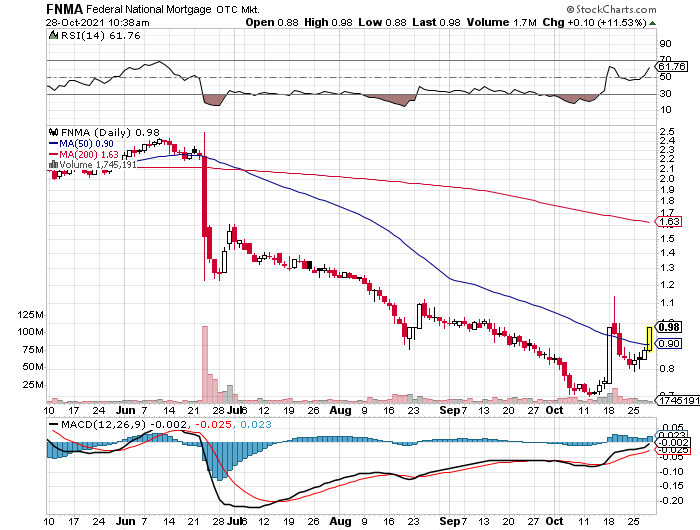

https://stockcharts.com/h-sc/ui?s=FNMA

Angehängte Grafik:

tukidgzu.png (verkleinert auf 72%)

tukidgzu.png (verkleinert auf 72%)

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "katzenbeissser" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Gut begonnen, den Dollar geschrammt, dann der Absturz, um am Ende fast pari zu schließen

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "katzenbeissser" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "katzenbeissser" |

Wertpapier: Fannie Mae Federal Nati |

https://seekingalpha.com/symbol/FNMA?s=fnma

(in den News, rechte Spalte)

Davon kann aber nicht die Rede sein. Fannie und Freddie zusammen haben im letzten Quartal 7,7 Mrd. $ verdient.

4,8 Mrd $ Gewinn (Fannie) + 2,9 Mrd. $ Gewinn (Freddie) = 7,7 Mrd. $ Gesamtgewinn für FnF. Auf's Jahr hochgerechnet sind das 30,8 Mrd $ - oder rund 10 Mrd. $ mehr als im Schnitt der letzten Jahren.

Wenn man S.A. genauer ansieht, wird dort allerdings nur von einem "miss" (Enttäuschung) bei den Einnahmen berichtet, nicht beim Gewinn. Vielleicht wollen die Kleinanleger für dumm verkaufen?

"Entscheidend ist, was unten rauskommt" Helmut Kohl ;-)

hier räumen die Instis ihre Lager.

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |