Jinko Solar vor einer Neubewertung ?

Die letzte Post habe ich in 4 Minuten geschrieben, weil ich alle Daten die ich brauche in einer schönen Datenbank zusammen gefasst habe und weil ich normalweise weiß von was ich schreibe und dann geht es ja Ruck Zuck und mit dem Lesen und interpretieren von GuVs oder Bilanzen habe ich ohnehin keine Probleme.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

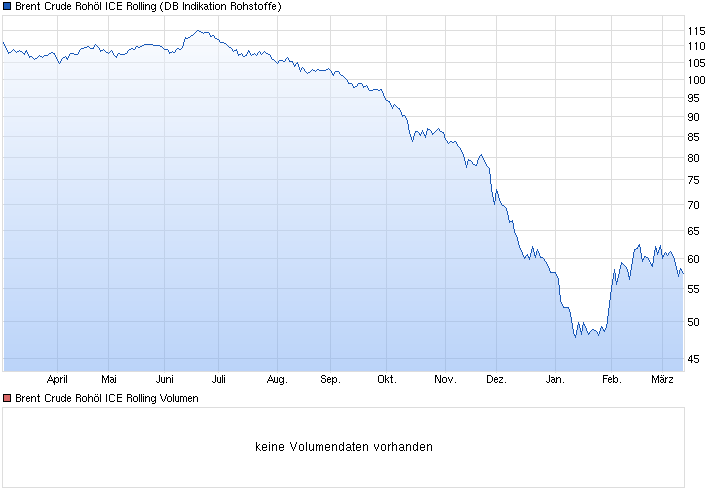

Was den Ölpreis angeht, sehe ich die Verbindung zwar auch, aber da lässt sich aus meiner Sicht kaum Vorhersagen wie der Ölpreis sich verhalten wird. Ausserdem besteht diese Verbindung zum Ölpreis auch nur solange keine News kommen wie z.B. Die Absenkung der Strafzölle. Damit mein Einstiegskurse unterboten wird, müsste bei Jinko schon einiges negatives passieren ;-)

Optionen

| Boardmail an "Benz 2" |

Wertpapier: Jinkosolar Holdings Com |

Das ist absoluter Blödsinn was du da schreibst. Man profitiert hier häufig von der Arbeit, die andere leisten. Man sollte nur unterscheiden können, wessen Meinung fundiert ist. Dann profitiert man von manch guter Recherche. Oder meinst du, ich schlage hier meine kostbare Zeit tot ???

Dieses Forum ist viel mehr wert, als jede Börsenzeitschrift.

Und das schreibe ich trotz reichlicher Börsenerfahrung in diesem Metier.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Jinkosolar Holdings Com |

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Jinkosolar Holdings Com |

Angehängte Grafik:

chart_year_brentcruderoh__licerolling.png (verkleinert auf 70%)

chart_year_brentcruderoh__licerolling.png (verkleinert auf 70%)

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Jinkosolar Holdings Com |

Also die Märkte sind voll ausgelastet oder wie ? Und das in Q1 ???

In Europa und in Japan profitiert Solarworld vom starken US-Dollar. Wobei Solarworld in Japan aber lediglich einen Absatz von um die 100 MW anstrebt. Wäre aber ein Absatzplus von über 100% zu 2014 für Solarworld. Jedoch wird der Marktanteil Solarworlds in Japan trotzdem bei lediglich um die 1,5 bis 2% liegen.

In Europa wird es für Solarworld sicher interessanter wie in Japan schon alleine wegen des deutlich höheren Absatzvolumens. Hier wird Solarworld durch den starken US-Dollar mal mit Sicherheit in einem wohl einigermaßen stabilen Markt Marktanteile dazu gewinnen und smoit den Absatz mehr oder weniger deutlich steigern können. Zumal man davon ausgehen kann, dass einige Chinesen aufgrund des schwachen Euros und wenig attraktiven Märkten in Europa ihren Vertrieb einstellen, weil der ganz einfach zu teuer wird/ist. Dazu kommt noch, dass große europäische Modulhersteller wie z.B. Brisol oder Heckert aufgrund des schwachen Euros in Taiwan teure Zellen einkaufen müssen.

Solarworld dürfte in Europa im letzten Jahr rd. 380 MW verkauft haben und damit hatte man wohl einen Marktanteil von um die 5%. Auf diesem Niveau sollte es allemal für Solarworld möglich sein den Absatz steigern zu können auf 550 bis 600 MW.

In den USA ist mit den Strafzöllen für Solarworld der Markt fast perfekt. Zumal der US-Kleinanlagenmarkt rasant wächst. Im letzten Jahr lag in diesem Segment das Wachstum bei 50% und der sogenannte Residential-Markt kam auf 1,2 GW und so wie es aussieht wird er in diesem Jahr recht nahe an die 2 GW gehen. Im Bereich der größeren Anlagen, Aufdach wie Freifläche, kommt noch hinzu, dass Solarworld ihr 72-Zell Modul Sunmodul XL nur in Deutschland produziert und somit nicht nur von den Strafzöllen profitiert, sondern auch vom sehr schwachen Euro. Alleine bei dem 72 Zellmodul reden wir immerhin von einem US-Absatz in diesem Jahr von über 170 MW.

Im letzten Jahr hat Solarworld in den USA 348 MW an Modulen abgesetzt (entspricht einen Marktanteil von 5,6%) und in diesem Jahr werden es mit Sicherheit 500 MW werden. Wahrscheinlich sogar 600 MW bei diesen Voraussetzungen.

Da in Kanada auch Strafzölle gegen die China-Solrais erhoben werden, kann Solarworld dort auch mit Sicherheit noch das eine oder andere MW mehr verkaufen wie im letzten Jahr.

Dass die Solarworldproduktionen mit insgesamt 1,3 GW voll ausgelastet sind wundert mich nun wirklich nicht und war ja auch kein allzu großes Geheimnis. Ist ja bei REC Solar und Sunpower genau so. Die kleineren Volumenhersteller haben überhaupt keine Fertigungsauslastungsprobleme. Die großen China-Solaris auch nicht, denn die Fertigungsauslastungsquoten liegen bei Jinko und Co im Bereich von 90%. Deshalb bauen sie ja allesamt ihre Fertigungskapazitäten um 20 bis 25% in diesem Jahr aus. Die Nachfrage ist ganz ok und wir werden wohl in diesem Jahr eine Solarnachfrage von um die 50 GW haben und das würde einem schönen Wachstum von 20% entsprechen. Denke mal damit kann die Branche recht gut leben. Große Frage bleibt halt wie entwickeln sich die Modulpreise.

Das einzigste was mich ein wenig wundert bei dem Asbeck-Satz mit "Die Märkte sind fantastisch im Moment", dass Solarworld nach wie vor Verluste schreibt. Das passt dann doch irgendwie nicht ganz so zusammen. Zumal ja der Q4-Absatz eher enttäuschte mit einem Rückgang zu Q3 und das soagr das EBIT war negativ. Aber für eine (dicke) Überraschung ist Solarworld allemal gut, denn die Voraussetzungen für Solarworld sind aktuell nahezu ideal mit den Strafzöllen und dem starken US-Dollar.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

grüße und bis bald!

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Jinkosolar Holdings Com |

Jetzt aber ernsthaft, wir sind noch dabei und schauen noch wie die nächste Woche läuft, dann verabschieden wir uns zur Hälfte und steigen wieder in unserer Nordex.....

Optionen

| Boardmail an "Benz 2" |

Wertpapier: Jinkosolar Holdings Com |