Ist jemand in AT & S investiert?

Insgesamt war das also eine überdurchschnittliche Entwicklung.

Die letzten Wochen zeigt der Kurstrend allerdings abwärts, die Schwankungsbreite des Kurses ist momentan relativ gering. Der Kurs konsolidiert, aber eine kurzfristige technische Unterbewertung ist nicht erkennbar, s.a. http://www.traducer.de/star/include/aflm_c.htm

Gruß emarald

TecDAX: AT&S - Großes Potenzial, wenn ...

AT&S WKN: 922230 ISIN: AT0000969985

Intradaykurs: 15,51 Euro

Aktueller Wochenchart (log) seit 16.03.2001 (1 Kerze = 1 Woche)

Diagnose: Die AT&S Aktie (Nachrichten) markierte Ende Juni 2000 ihr AllTimeHigh bei 48,50 Euro. Von dort aus fiel sie steil bis auf ein Tief bei 5,80 Euro ab. Bereits im September 2001 setzte aber ein großer Bodenbildungsprozeß ein. Zu diesem Zeitpunkt markierte die Aktie ein Tief bei 9,85 Euro. Nach Ausbildung des Tiefs bei 5,80 im März 2003 zog die Aktie steil bis auf ein Hoch bei 16,80 Euro an und korrigierte im Anschluss bis April 2005 auf ein Tief bei 10,55 Euro. Die komplette Bewegung ab September 2001 ist somit als potenzielle Bodenformation in Form einer inversen und somit bullisch SKS einzuordnen. Im September 2005 brach die Aktie zwar schon einmal kurzzeitig über die Nackenlinie aus, fiel aber dann, nachdem sie das Hoch aus 2004 bei 16,80 Euro nicht überwand, wieder unter die Nackenlinie zurück. In den letzten Wochen bewegt sich die Aktie knapp unterhalb dieser Nackenlinie seitwärts. Aktuell liegt diese wichtige Widerstandslinie bei 15,72 Euro. Bei 21,00 Euro liegt der nächste wichtige Widerstand. Bei 14,32 Euro liegt mit der exp. GDL 50 eine wichtige Unterstützung.

Prognose: Die AT&S Aktie hat die Chance, einen großen Bodenbildungsprozeß zu vollenden und damit ein langfristiges Kaufsignal zu generieren. Dafür ist ein Ausbruch auf Wochenschlusskursbasis über 16,80 Euro notwendig. Wenn dieser Wochenschlusskurs gelingt, ergibt sich Kursziel bei ganz knapp über 48,00 Euro auf Sicht von mehreren Jahren. Am Widerstand bei 21,00 Euro ist mit einer Konsolidierung zu rechnen, welche die Aktie sogar zu einem Pullback an die Ausbruchsmarke bei 16,80 Euro veranlassen könnte. Solange der Ausbruch über 16,80 Euro noch fehlt, besteht das Risiko eines Rückfalls bis zur exp. GDL 50 bei aktuell 14,32 Euro. Über dieser potenziellen Kaufmarke hat die Aktie jederzeit die Chance auf einen Ausbruch über 16,80 Euro.

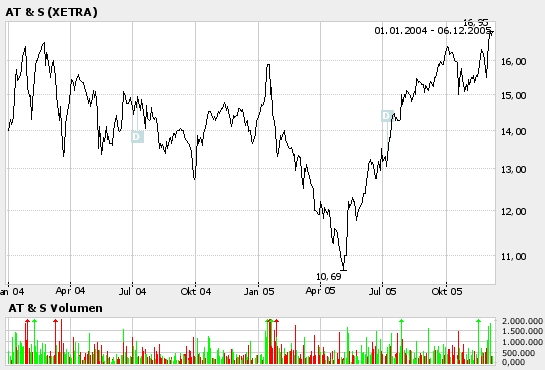

Und zum Wochenschluß liegt sie mit einem Plus von 3,6 Prozent auf 16,25 Euro hinter Tele Atlas und Software AG auf Platz drei der TecDax-Tagesliste. Das bedeutet: Die Notiz rennt gegen einen seit Februar vergangenen Jahres ausgebildeten technischen Widerstand an, der am oberen Ende vom Zweijahreshoch bei 16,58 Euro begrenzt wird. Ein Sprung über diese Marke wäre ein technisches Kaufsignal. Zuletzt scheiterte die Notiz zu Anfang Oktober bei dem Versuch, diese Hürde zu nehmen. Dies fiel allerdings mit dem Beginn der jüngsten allgemeinen Korrektur am Aktienmarkt zusammen.

Für den Titel spricht außer einem brummenden Geschäft und der zuversichtlichen Prognose des Vorstands auch die im Verhältnis zum TecDax günstige Bewertung. Zudem zählt AT&S zur Minderheit der TecDax-Firmen, die eine Dividende zahlen. Und die von Analysten geschätzte Dividendenrendite von 2,3 Prozent ist nicht schlecht.

Vorstand rechnet weiter mit Vollast

AT&S fertigt Leiterplatten für Unternehmen aus Telekommunikation, Meß- und Regeltechnik, Computer sowie für die Automobilindustrie. Leiterplatten dienen als Verbindungsplattform für Transistoren, integrierte Schaltungen oder Mikroprozessoren. Und mit ihren Produkten verdient die Gesellschaft gutes Geld.

Im abgelaufenen zweiten Geschäftsquartal wuchs der Umsatz im Jahresvergleich um zwölf Prozent auf 96,6 Millionen Euro. Im ersten Halbjahr 2005/06 stieg er damit um 14 Prozent auf 186,4 Millionen Euro. Dies sei der höchste Umsatz in einem ersten Halbjahr seit Bestehen der AT&S. Der Quartalsüberschuß stieg von 8,1 auf 8,9 Millionen Euro oder knapp zehn Prozent. Im Halbjahr sank er dagegen von 15,6 auf 15,2 Millionen Euro.

Das Ergebnis vor Zinsen und Steuern (Ebit) stagnierte im zweiten Quartal bei 8,7 Millionen Euro. Die Ebit-Marge, das Verhältnis des Ergebnisses vor Zinsen und Steuern zum Umsatz, verschlechterte sich von 10,1 auf 9,0 Prozent. Dies lag aus Sicht der Analysten der Erste Bank an den Kosten für die Fertigstellung eines Werks in China; die Erste Bank hatte sogar mit einer schwächeren Marge gerechnet. Die Nettoverschuldung sank zum Ende des ersten Geschäftshalbjahres (Ende September) auf 12,6 Millionen Euro gegenüber 50,6 Millionen Euro im Vorjahr.

AT&S hat vor diesem Hintergrund seine Prognose für das Geschäftsjahr 2005/06 nach der Vorlage von Quartalszahlen erneut erhöht. „Im zweiten Halbjahr wird AT&S aus heutiger Sicht weiterhin unter Vollauslastung produzieren, was bei einem konstanten Dollar eine Umsatzsteigerung im Gesamtjahr von rund 13 Prozent bringen dürfte”, teilte die österreichische Gesellschaft am 25. Oktober mit. Das Jahresergebnis je Aktie dürfte nun 1,25 Euro betragen statt der bisher angepeilten 1,20 Euro je Aktie. „Die Kundenprognosen für das Weihnachtsgeschäft, vor allem aber auch darüber hinaus sind weiterhin sehr positiv, was für AT&S auch weiterhin zu einer Vollauslastung führen sollte.”

Erheblich günstiger als der TecDax

Aus Analystensicht ist AT&S ein Kauf und unterbewertet. Die Raiffeisen Centrobank (RCB) in Wien verweist auf die im Vergleich zu Wettbewerbern günstige Bewertung und hat gerade das Kursziel von 17 Euro auf 18,50 Euro angehoben; den gleichen Wert nennt die WestLB. Aus Sicht der Erste Bank ist das Papier 17,50 Euro wert. JP Morgan sieht in der Vollast gleichsam eine Begrenzung des Aufwärtspotentials, aber den fairen Wert bei 18 Euro.

Die Bewertung dürfte Anleger kaum davon abhalten, die Aktie in Richtung dieser Kursziele hochzukaufen. Mit geschätzten Kurs-Gewinn-Verhältnissen von 13,1 für dieses Geschäftsjahr und 12,1 für das nächste ist der Titel erheblich günstiger als der TecDax (26,6/19,8), wobei die Analysten mit einer relativ geringeren Ertragsdynamik rechnen.

Um sich weiteres Kurspotential zu erschließen, muß die Aktie den genannten Widerstand nehmen. Dann wäre aus technischer Sicht der Weg bis zum Vierjahreshoch bei 18,20 Euro frei. Unter dem Strich wirkt die Aktie recht atrraktiv, interessierte Anleger scheinen aber gut beraten zu sein, das Kaufsignal abzuwarten.

Die in dem Beitrag geäußerte Einschätzung gibt die Meinung des Autors und nicht die der F.A.Z.-Redaktion wieder.

Text: @thwi mit dpa-AFX

Bildmaterial: FAZ.NET

AT&S-Aktie legt nach Treffen mit Analysten stark zu

Die Aktie des börsenotierten steirischen Leiterplattenherstellers hat am Freitag bis in die frühen Nachmittagsstunden bei hohem Volumen deutlich zulegen können: Bis gegen 13.30 Uhr gewann der im Frankfurter TecDAX gelistete Titel um 3,9 Prozent auf 16,30 Euro. Marktkreise führten das Interesse auf den am Donnerstag abgehaltenen diesjährigen Investoren-Tag zurück, bei dem der neue Vorstandschef Harald Sommerer erklärt hatte, er gehe davon aus, BenQ - die frühere Handysparte von Siemens - als Kunden erhalten zu können.

Siemens hatte die Division im Juni an den taiwanesischen Hersteller BenQ verkauft, der Deal war aber erst mit Oktober faktisch über die Bühne gegangen. Die Aussagen Sommerers seien dahingehend zu deuten, dass es auch seit der formellen Übernahme "keinerlei Anzeichen dafür gibt, dass uns BenQ abhanden kommt", erläuterte ein Unternehmensprecher am Freitag im Gespräch mit der APA. BenQ ist nach Nokia und Siemens (Gesamtkonzern) der drittgrößte AT&S-Kunde.

Sommerer und seine Vorstandskollegen Steen Hansen und Heinz Moitzi hatten den Analysten am Donnerstag unter anderem ein Update zum Bau des zweiten AT&S-Werks in Shanghai gegeben. Das "ramp up" der zweiten Fabrik soll wie berichtet ab August 2006 erfolgen. Für die Investition sind Kosten von 140 Mio. Euro geplant. (Schluss) mer/wyk

AT&S: Unterwegs zum Top-Test

18.11.2005 - Tägliche Trading-Tipps zu DAX, Nasdaq 100 und Einzelaktien – jetzt 14 Tage kostenlos testen!

Die Aktie des österreichischen Leiterplatten-Herstellers AT&S ist nach einem Ausbruch über 15,70 Euro wieder unterwegs zum Widerstand bei 16,45 Euro. Dort wurde bisher das Verlaufshoch einer übergeordneten Aufwärtsbewegung verzeichnet, sodass hier ein Widerstandsbereich zu verzeichnen ist. Unverändert gilt: Ein Break hierüber stößt wiederum im Bereich von 18 Euro auf Widerstand. Scheitert der Kurs dagegen, nimmt die Aktie Kurs 14,80 Euro.

Kann ich da nur sagen.

Der Boom wird anhalten, schon alleine aufgrund der immer breiteren Anwendungsgebiete von "Mobiltelefonen", wenn man das "Telefon" überhaupt noch sagen kann.

-Irgendwann wird der Ipod weichen müssen!

-Irgendwann die Handhelds!

-Und irgendwann die Navigationssysteme!

-usw...

AT&S ist eine der Besten in dieser Branche, nächstes Jahr erwarte ich mir dann schon mal Kurse um die 30€. Und das ist nicht weit hergeholt, gelangt die erst mal in den Blickfang von Investoren, erleben wir ein Kursfeuerwerk.

AT&S ist bestens aufgestellt in China und wird an der Entwicklung mitverdienen, deswegen meine ich investiert und laßt uns 2006 und 2007 feiern!

Nochmal wenn die 16,8€ gebrochen sind gehts schnell!

1.852 16,500 16,640 170

500 16,450 16,650 1.300

300 16,410 16,660 1.562

3.500 16,400 16,680 1.000

69 16,390 16,690 230

1.500 16,380 16,700 830

3.335 16,350 16,730 600

500 16,320 16,740 500

3.501 16,300 16,750 100

2.000 16,260 16,780 500

Mit dem heutigen Schlusskurs hat die Aktie Ihr Hoch von 2004 durchbrochen und ist auf dem Weg nach Norden.

Die Kursziele werden bald erreicht sein und was dann ??

Ich kenne die Firma und Ihre fundamentalen Werte recht gut und hoffe, dass auch andere ihre Qualitäten erkennen.

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

Leider hat AT&S zur Zeit nicht viel zu melden und daher ist das Interesse gering. Aber auf Dauer sollte sich die fundamentale Lage des Tec Dax Unternehmens umsprechen. Der kontinuierliche Kursanstieg zeugt von interessierten Langfristanlegern die bei der Chinavision (Invasion) dabei sein wollen.

Die Werke in China und Indien sind reine Gewinnerzeuger! Kosten fallen da nicht viel an. Bezüglich Forschung sollten und werden warsch. Investitionen anfallen.

Auf Dauer ein Investment das man zu schätzen wissen sollte!

Der Chart sollte meinen KZ deutlich genug darstellen:

Sollte 2006 zwischen 20 und 25 konsolidieren. 2007 - 08 Ernte!

Grüsse Steff

Angehängte Grafik:

AT&S1.jpg (verkleinert auf 61%)

AT&S1.jpg (verkleinert auf 61%)

09.12.2005 10:50 Uhr

Benq fährt mit Handys besser als erwartet

Mit einem Umsatz von 666 Millionen US-Dollar hat Benq im November 2005 rund vier Prozent gegenüber dem Oktober zulegen können. Um 14 Prozent gewachsen ist der Mobile-Bereich im zweiten Monat nach Übernahme der Handysparte von Siemens.

Anzeige:

Benq Mobile GmbH & Co. OHG * hat im November 2005 9,4 Milliarden New Taiwan (NT) Dollar oder 281 Millionen US-Dollar erwirtschaftet, teilte Finanzvorstand Eric Yu mit. Damit trug die Handy-Sparte 42,2 Prozent zum Gesamtumsatz von Benq bei. Im dritten Kalenderquartal 2003, das heißt vor dem offiziellen Inkrafttreten der Übernahme der Handy-Sparte von Siemens, entfielen noch 83 Prozent des Konzernumsatzes auf Computerprodukte.

Über die genaue Zahl von Handys im November wollte sich Yu nicht auslassen. Laut der chinesischsprachigen "Commercial Times" gehen Unternehmensmitarbeiter aber für das vierte Quartal von 12 bis 13 Millionen Stück aus. Ein Jahr zuvor hat Siemens im vierten Quartal rund 8 bis 9 Millionen Handys verkauft.

Trotz der positiven Absatzzahlen wird Benq Mobile dem chinesischen Wirtschaftsblatt zufolge Verluste schreiben. Aber das Minus soll um einiges niedriger ausfallen als die 186 Millionen Dollar, die Siemens im ersten Quartal 2005 in den Wind schreiben musste. Für das zweite und das dritte Quartal liegen von Siemens Mobile keine offiziellen Zahlen vor.

*) Eine GmbH & Co. OHG ist eine beschränkt haftende Personengesellschaft mit mindestens zwei Gesellschaftern, die sich zu einer offenen Handelsgesellschaft zusammengeschlossen haben. In dieser Rechtsform sind nur Gesellschaften mit beschränkter Haftung persönlich haftende Gesellschafter. Die GmbH haftet nur mit ihrer Stammeinlage. Unter anderem haben auch Siemens Business Services (SBS) und Tech Data diese Rechtsform gewählt. (kh)

Kursziel?.......

DANKE

--------------------------------------------------

AT&S nach drei Quartalen mit 12% mehr Umsatz und 13% mehr EBIT 26.01.2006

Prognosen der Mobiltelefonindustrie auch für 2006 stark – AT&S als Lieferant für Sony (Digital Imaging Division) qualifiziert

(Wien) - Mit EUR 278 Mio. Umsatz nach neun Monaten konnte AT&S, trotz der kurzfristigen Schwierigkeiten bei der Übersiedlung des Werkes Fohnsdorf nach Leoben, den Vorjahrswert im Umsatz um 12%,den operativen Gewinn um 13% übertreffen.

AT&S erwirtschaftete in den ersten neuen Monaten des Geschäftsjahres 05/06 einen Umsatz von EUR 278,5 Mio. Dies entspricht einem Plus von 12% im Vergleich zum Vorjahr. Im abgelaufenen dritten Quartal musste AT&S wie Anfang Dezember bekannt gegeben, Einmaleffekte in Höhe von EUR 4 Mio. verkraften. Obwohl diese nun im operativen Gewinn fehlen, liegt das EBIT mit EUR 21,5 Mio. nach neun Monaten dennoch 13% über dem Vorjahreswert. Das Periodenergebnis (Net Income) erreichte EUR 20,1 Mio. Dies sind 18% weniger als im Vorjahr, da durch Hedginggewinne aufgrund des schwächelnden US-Dollars ein besonders starkes Finanzergebnis erzielt wurde.

„Das dritte Quartal war operativ durchaus zufriedenstellend“ erklärt Harald Sommerer, Vorstandsvorsitzender der AT&S. „Ohne den Einmaleffekten wäre es sogar ein sehr gutes Quartal gewesen. Die Übersiedlung von Fohnsdorf ist jetzt jedenfalls abgeschlossen und wir sind auch in Indien wieder am richtigen Weg.“ Mit den neuen Kapazitäten, die AT&S im August in China auf den Markt bringen wird, der hervorragenden Auslastungssituation und den positiven Erwartungen der Kunden für die kommenden Monate geht AT&S mit hohen Erwartungen in die kommenden Quartale.

Auch der Erfolg in Japan mit der Qualifikation als Lieferant für Sony für den Bereich der Digitalkameras ist vielversprechend: „Digitale Fotoapparate sind nach den Mobiltelefonen eines der größten Wachstumssegmente in der Elektronikindustrie und die technologische Komplexität ist ebenfalls sehr hoch.“ Freut sich Harald Sommerer über den Neukunden.

„Für das Gesamtjahr 2005/06 erwarten wir eine Umsatzsteigerung von rund 13% und einen Gewinn pro Aktie von EUR 1,10. Das heißt, dass unser viertes Quartal natürlich besser wird, als es das dritte war“ bekräftigt Steen Hansen die Einschätzung des AT&S Managements für das Gesamtjahr

Weitere Information: René Berger: +43/676/89 55 62 15 (Mobil)

Beste Grüße vom Shortkiller

Optionen

| Boardmail an "Shortkiller" |

Wertpapier: AT&S Advanced Technolog |

31.01.2006 (08:30)

Das vom Unternehmen berichtete Q3-Ergebnis brachte kaum Überraschungen für die Analysten der Erste-Bank, da ja erst im Dezember letzten Jahres der Ergebnisausblick (aufgrund der technischen Schwierigkeiten beim Werksumzug) des Unternehmens leicht nach unten korrigiert worden ist.

„Aufgrund dieser einmaligen Aufwendungen von EUR 4 Mio. rechnet das Unternehmen im heurigen Wirtschaftsjahr mit einem Gewinn/Aktie von EUR 1,10 und mit 13% Umsatzplus. Die jetzt präsentierten Zahlen bestätigen diesen Ausblick. Ein neuer Punkt war die Nachricht, dass AT&S (News/Kurs/Chart/Board) sich jetzt als Lieferant für Digitalkameras von Sony qualifiziert hat und im nächsten Jahr mit Aufträgen daraus rechnet. Dieser Markt soll nach Mobiltelefonen ebenso ein bedeutender Wachstumsmarkt für Leiterplatten werden. Wir sehen aktuell jedenfalls keinen Grund unsere positiven Aussichten für die Aktie zu ändern. Wir bestätigen daher unser Kursziel von EUR 18,9 und unsere Akkumulieren-Empfehlung.“ so die Analysten der Erste-Bank.

Weitere Unternehmensmeldungen (ISIN AT0000969985)

Aktueller Kurs (ISIN AT0000969985)

Aktueller Chart (ISIN AT0000969985)

Diskussionen zu dieser ISIN

Artikel empfehlen Zurück Zurück zur Übersicht

© 1996-2005 financial.de, Datum: 31.01.2006 Uhr: 08:30

Möchte auf jeden Fall unter 15 Euro einsteigen.

mfG

Sir Charles

Beste Grüße vom Shortkiller<BR

Optionen

| Boardmail an "Shortkiller" |

Wertpapier: AT&S Advanced Technolog |

Weiterhin " Buy" - Gewinnschätzungen unverändert belassen

Die Analysten der RCB haben das Kursziel für die AT&S-Aktie nach den wie erwartet ausgefallenen Neun-Monats-Zahlen von 18,0 auf 18,5 Euro angehoben. Das Anlagevotum " Buy" für die AT&S-Aktie wurde bekräftigt. Das Marktumfeld von AT&S schätzen die Analysten als weiterhin positiv ein. Die Gewinnschätzungen wurden unverändert belassen. Für das laufende Geschäftsjahr lautet die Prognose auf 1,11 Euro Gewinn je Aktie und für das Folgejahr rechnen die Analysten mit 1,42 Euro Gewinn pro Anteilsschein.

Allerdings erscheint das kurzfristige Kurspotenzial momentan als relativ gering, denn die Schwankungsbreite bzw. Volatilität des Kurses ist historisch niedrig,

s.a. http://www.traducer.de/star/include/aflm_c.htm

Gruß emarald