Intel - ein kurzfristiger Trade?

Seite 123 von 236 Neuester Beitrag: 30.06.25 10:53 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.886 |

| Neuester Beitrag: | 30.06.25 10:53 | von: Highländer49 | Leser gesamt: | 1.534.423 |

| Forum: | Börse | Leser heute: | 486 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 121 | 122 | | 124 | 125 | ... 236 > | ||||

Ob unterm Strich ein großes Wachstum rauskommt, bleibt jedoch fraglich. Firmen und Industriekunden scheinen beim Umstieg auf Vista erst mal die Kinderkrankheiten abzuwarten, die jedes neue Betriebssystem hat. Die Halbleiterläger sind deshalb weltweit prall voll. AMD hab bereits gewarnt (# 3050). Es könnte daher sein, dass Intel kaum wächst, weil die Marktanteilsgewinne von AMD nur knapp den Rückgang im Halbleitermarkt insgesamt auffangen.

Street.com

1/12/2007 6:01 AM EST

Last night AMD announced that it's Q4 results would be well-below expectations. While the company had not given specific revenue and EPS guidance on the last call, it did indicate that revenue will be "seasonally strong" which would suggest sequential growth in the low double-digits. It now looks like revenue (excluding the ATI acquisition) will only be up about 3% sequentially with a more significant negative impact on operating income.

AMD is being hit by INTC's aggressive pricing and that's not going away. More importantly, INTC can do that with far less of an impact on their own margins because they are substantially ahead of AMD on process technology. In Q3/06 INTC shipped more than half of their parts on 65nm. AMD did not even announce it's first 65nm shipments until December 5th. Furthermore, INTC expects to ramp its 45nm process in 2H/07 that will continue to put substantial pressure on its adversary.

AMD's between a rock and a hard place and it's not going to be pretty.

AMD fiel seitdem von 40 Dollar auf heute 17,60 (heutiges Intraday-Tief)

INTEL lief seitdem mehr oder minder seitwärts (mit Höhen und Tiefen), Stand um diese Zeit vor einem Jahr war 22 Dollar, heute steht die Aktie da wieder.

Ich hatte obige Trade-Idee damals schon wegen der Überbewertung von AMD als wenig vielversprechend kritisiert.

Auf die Zahlen von INTC dagegen darf man gespannt sein!

MfG![]()

$

$

Die Freiheit des Menschen liegt nicht darin, daß er tun kann, was er will, sondern das er nicht tun muß, was er nicht will.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

unterwegs als NDX (ca.+7%), S&P oder Dow.Die tech. Aktien sind bei den

großen Playern anscheinend wieder angesagt am Anfang des Jahres.

Offensichtlich rechnet man mit sehr guten Zahlen und auch einem

positiven Ausblick was die bisherigen Unternehmenszahlen von AMD,SAP

oder Motorola eigentlich garnicht so bestätigen. Bin deshalb auch bei

Intel etwas mißtrauisch ob die hohen Erwartungen übertroffen werden.

Da ich Dow Short und Intc Long(Rest) bin, werde ich die Füße stillhalten

bis Dienstag zu den Zahlen und dann mal schauen.

Ziele oben: Nov.Top 22,50$ sowie danach 23/23,50$ (Gapunterkante)

Ziele unten: ca.21,40$ bzw. bei schlechten News der Bereich bei 20$.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

Angehängte Grafik:

intc.png (verkleinert auf 61%)

intc.png (verkleinert auf 61%)

Von daher sehe ich diese Schwarzmalerei überhaupt nicht ein. Solange weiterhin der PC-Absatz um 10 % jedes Jahr steigt, sehe ich weder für Intel noch AMD schwarz.

Diese Investments sind solide und sicherer als viele andere Branchen.

Um den kurzfristigen Einbruch mache ich mir deshalb überhaupt keine Gedanken.

Werde deshalb auch nachkaufen.

AMD sehe ich nicht mal als Tradingwert.

Die Sättigung kann nur durch technische Innovation und Kaufanreiz überwunden werden. Und hierfür werden auch wieder größere Margen erzielt. Alles andere ist Stillstand!

Und wenn ich mir die Läden bzw. Klitschen so ansehe , die AMD verkaufen, kommt mir ab und an , das kalte Grausen. Bspw. Vobis-Läden....keine Auswahl, und nur auf AMD eingeschossen. Spezielle Kundenwünsche ....isse nich!

Da setze ich eindeutig auf den Global-Player und Gorilla: I N T E L

MfG![]()

$

Die Freiheit des Menschen liegt nicht darin, daß er tun kann, was er will, sondern das er nicht tun muß, was er nicht will.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Bob Faulkner

Street.com

A couple of thoughts on Intel

1/16/2007 3:23 AM EST

INTC reports tonight after the close. The company guided to a "seasonal" Q4 and, if they'd missed, we'd have known about it already. Obviously they've taken a pound of flesh out of AMD with aggressive pricing but the big question is, "At what cost?"

As I noted last week. their aggressive move to 65nm manufacturing created a significant cost advantage with which to attack AMD on a pricing basis and at the same time still reach their gross margin (GM) target of 50% ±2 points. However, one of the biggest concerns is inventory and I'd gladly see some real improvement on that front at the expense of a little GM.

On the last call, management suggested that Q4 inventory "will be down slightly." Let's hope CFO Andy Bryant was just being conservative. A 10% reduction in inventory on flat GM would be great start. That's certainly not out of the realm of possibility as the company dropped inventory 18% sequentially in Q4/04.

Another area that management has control over is opex [= Betriebskosten - A.L.]. While the guidance was for the figure to be in the $2.7B-$2.8B range, at the low-end or below would be another very positive sign that the company means business.

INTC has taken some good first steps, but investors want to see clear evidence that the process is continuing and, preferably, is picking up some momentum.

Position: Long INTC, INTC Calls

und die Überraschung somit eher auf der Down Seite liegen dürfte

wenn die Zahlen "nur" OK sind.

Intel-Tag - Aufatmen oder Depression?

Der Chiphersteller AMD hat vergangene Woche erste Hinweise auf den Geschäftsverlauf in der Technologiebranche gegeben. Die waren wenig berauschend. Entsprechend gespannt sind Börsianer nun auf den Rivalen Intel.

Intel und AMD liefern sich seit Jahren einen erbitterten Preiskampf und versuchen sich gegenseitig Marktanteile abzuluchsen. Mit neuen Chips hatte AMD den Branchenprimus immer wieder unter Druck gesetzt. Doch das hatte seinen Preis, wie die AMD-Zahlen Ende vergangener Woche offenbart hatten. Auch Intel dürfte im Schlussquartal unter dem harten Wettbewerb Federn gelassen haben. Experten erwarten einen deutlichen Gewinneinbruch bei dem Chiphersteller Nummer eins.

Laut einer Umfrage des Finanzdienstleisters Thomson First Call rechnen Analysten im Schnitt mit einem Gewinn pro Aktie in Höhe von 0,25 US-Dollar. Im gleichen Vorjahresquartal verdiente Intel noch 0,40 Dollar.

Auch auf der Erlösseite dürfte sich der Druck bei den Chippreisen negativ bemerkbar gemacht haben. Beim Umsatz erwarten die Branchenexperten einen Rückgang von 10,2 auf 9,45 Milliarden Dollar.

Wird es noch schlimmmer?

"Wir denken, dass der Preisdruck stärker war, als wir zuvor erwartet hatten", schreibt Prudential-Analyst Mark Lipacis. Besorgt zeigt er sich wegen der Produktionskapazität, der Preisentwicklung für Mikroprozessoren und der Gefahr, dass das Unternehmen Marktanteile an den Mitbewerber AMD verliert.

Für das vierte Quartal 2006 erwartet Lipcis wie der Durchschnitt einen Gewinn von 25 Cent pro Aktie. Allerdings bestehe die Gefahr, dass die Zahlen niedriger ausfielen. Werden Börsianer enttäuscht, könnte das erhebliche Folgen für den Aktienkurs haben. Die jüngste Gewinn- und Umsatzwarnung von AMD schickte die Aktie zehn Prozent in den Keller.

Harte Einschnitte

Immerhin wappnet sich Intel bereits für den harten Wettbewerb. Anfang September hatte der Konzern angekündigt, 10.500 Arbeitsplätze und damit rund zehn Prozent aller Stellen abzubauen. Mit dieser Maßnahme sollen im Jahr 2007 zwei Milliarden und 2008 drei Milliarden Dollar eingespart werden.

Intel wird seine Zahlen heute Abend nach US-Börsenschluss veröffentlichen. An den Aktienmärkten herrscht im Vorfeld insgesamt Unentschlossenheit. "Vor den Intel-Zahlen ist Vorsicht geboten", sagte ein Händler.

In dieser Woche kommt die Berichtssaison in den USA richtig in Schwung. Außer Intel stehen in dieser Woche noch unter anderem die Bilanzen von Apple am Mittwoch, Merrill Lynch am Donnerstag, General Electric und Motorola am Freitag.

http://boerse.ard.de/content.jsp?key=dokument_207554

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

EPS 0,26$ +18% gg VQ Prog 0,25$

EPS 0,30 vor Sonderposten +11% gg VQ

Umsatzerwartung Q1/07 zw. 8,7 und 9,3 Mrd

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: Intel Corp |

Die amerikanische Intel Corp. (ISIN US4581401001 / WKN 855681) hat am Dienstag nach US-Börsenschluss die Zahlen für das vierte Quartal 2006 vorgelegt. Dabei musste der größte Chip-Hersteller der Welt bei Umsatz und Ergebnis einen deutlichen Rückgang hinnehmen und konnte dennoch die Erwartungen übertreffen.

Das Nettoergebnis belief sich demnach auf 1,50 Mrd. Dollar bzw. 26 Cents je Aktie, nach 2,45 Mrd. Dollar bzw. 40 Cents je Aktie im Vorjahreszeitraum. Die Analysten hatten im Vorfeld ein EPS von 25 Cents erwartet. Das operative Ergebnis ging von 3,31 Mrd. Dollar auf nun 1,49 Mrd. Dollar zurück.

Die Umsätze fielen im vergangenen Quartal um 5 Prozent auf 9,7 Mrd. Dollar. Analysten hatten im Vorfeld Erlöse in Höhe von 9,44 Mrd. Dollar erwartet.

Für das derzeit laufende erste Quartal 2007 erwarten die Analysten einen durchschnittlichen Gewinn von 23 Cents je Aktie bei Umsatzerlösen von 8,93 Mrd. Dollar.

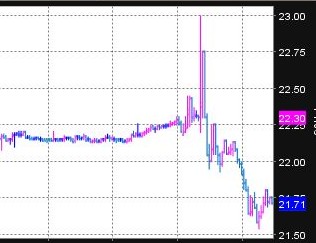

Die Intel-Aktie schloss heute an der NASDAQ bei 22,30 Dollar. Nachbörslich gewinnt die Aktie 2,51 Prozent auf 22,86 Dollar. (16.01.2007/ac/n/a)

Quelle: Finanzen.net / Aktiencheck.de AG

16.01.07 22:33, Quelle: dpa-AFX Compact

SANTA CLARA (dpa-AFX) - Der weltgrößte Halbleiterhersteller Intel hat im vierten Quartal den Gewinn und Umsatz stärker gesteigert als erwartet. Der Überschuss sei im Vergleich zum Vorquartal um 15 Prozent auf 1,5 Milliarden Dollar geklettert, teilte das im Dow Jones notierte Unternehmen am Dienstag in Santa Clara mit. Je Aktie seien dies 26 (Vorquartal: 27) Cent gewesen. Vor Sonderposten sei der Gewinn je Aktie um elf Prozent auf 30 Cent geklettert. Von Thomson First Call befragte Experten hatten mit einem Gewinn je Aktie von 25 Cent gerechnet.

Der Umsatz legte im letzten Jahresabschnitt im Vergleich zum Vorquartal um elf Prozent auf 9,7 (Prognose: 9,45) Milliarden Dollar zu. Wegen der stark schwankenden Chippreise ist in der Halbleiterindustrie der Vergleich zum Vorquartal sinnvoller als derjenige zum Vorjahr. Im vierten Quartal 2005 hatte Intel noch 10,2 Milliarden Dollar umgesetzt und dabei 2,4 Milliarden Dollar verdient. In der Halbleiterbranche tobt zurzeit ein starker Preiskampf. Die Aktie legte nachbörslich weiter zu und baute damit die Kursgewinne der vergangenen Handelstage aus./zb/he

Wenigstens die Richtung meines Puts stimmt. 20 Dollar werden aber wohl nicht mehr kommen. So ist es halt, das Zockerleben ;-))

Bob Faulkner

Intel Numbers

1/16/2007 4:17 PM EST

Revs & EPS may be above the street, but the best number there is the $160M+ decline in inventory. I'd love for it to be bigger, but it's a step in the right direction (finally). DOI drops from 102 days in June, to 91 in September and are now at 79. There's still lots of room for improvement.

Position: Long INTC, INTC Calls

Michelle Donley

Intel Results

1/16/2007 4:14 PM EST

Intel (INTC) is out with its Q4 numbers -- GAAP EPS is 26 cents, and revenue is $9.7 billion. Non-GAAP EPS is 30 cents.

The consensus estimates were for EPS of 25 cents on revenue of $9.43 billion.

Fourth-quarter gross margin was 49.6%, according to the release.

Position: none

ich hatte puts mit fälligkeitsdatum für morgen, hab die verkauft aber vorhin noch, ich bin noch recht frisch mit os.. ich dachte durch zeitwertverlust, das sich wohl ziemlich hoch ist, evtl morgen puts zu kaufen, ... war meine entscheidung richtig?

ich ging eigentlich heute davon aus das ein rücksetzer kommt.. aber das war ja ziemlich lasch heute.. kann sich intelergebnis morgen auf dax auswirken? soviel tech ist ja im dax nicht.. drum verstehe ich nicht warum "alle" auf intel gewartet haben sollen heute..

Insofern stimmte die Info in # 3064 (Anstieg auf knapp 23 Dollar), aber das war nur die erste Reaktion, danach ging es abwärts.

Angehängte Grafik:

Intel_16.jpg

Intel_16.jpg

Im Laufe der Woche gibt es weitere Zahlen aus dem Hightech-Sektor, unter anderem von Apple am Mittwoch und Motorola am Freitag.

Vorher dominierten einige Software-Aktien die Branche. Symantec, ein Hersteller von Firewalls, Anti-Spam-Programmen und ähnlicher Sicherheitssoftware hat nach einer Umsatz- und Gewinnwarnung 13,5 Prozent verloren. Die übrigen Aktien des Sektor litten darunter kaum: Lediglich McAffee verlor 0,5 Prozent, während VeriSign und CA mit leichten Gewinnen schlossen.

Lars Halter

By Rev Shark

Street.com Contributor

1/16/2007 4:46 PM EST

Intel (INTC) earnings are out and are a mixed bag. The revenue is nicely ahead, but earnings per share are just about in line and guidance is nothing spectacular. Overall, the report is OK but nothing to get excited about. The stock is trading down fractionally on the news.

The most important aspect of Intel for the broader market is to see how it reacts to "just OK" earnings. The stock is up 10% since the first of the year and now we have a good test of whether the market is inclined toward a "sell the news" reaction.

With the market up big over the past week, we can't expect buyers to rush in on an average report and drive things still higher. But will there be enough buying to hold things steady?

The more interesting report will be tomorrow night when Apple (AAPL) reports. Expectations there are certainly much higher than they are for Intel, and the recent action in the stock has reflected that.

For now, the market continues to hold up, but as the initial reaction to Intel shows, average reports are not going to attract buyers.

Intel Feels Price Pinch

By Alexei Oreskovic

TheStreet.com Staff Reporter

1/16/2007 5:33 PM EST

http://www.thestreet.com/newsanalysis/techsemis/10332752.html

Updated from 5:09 p.m. EST

Intel's (INTC) profit plunged 40% in the fourth quarter, as the company signaled that its bottom line would continue to be pressured by a price war with rival Advanced Micro Devices (AMD) .

That concern offset any upside from the chipmaker beating Wall Street's lackluster fourth-quarter expectations. Shares of Intel recently fell 75 cents, or 3.4%, to $21.55 in extended trading.

Intel said sales in the three months ended Dec. 30 totaled $9.7 billion, at the top of the company's guided range of $9.1 billion to $9.7 billion in revenue.

Net income was $1.5 billion, or 26 cents a share, compared to the profit of $2.5 billion, or 40 cents a share, that Intel posted a year ago this time.

Analysts polled by Thomson Financial were looking for EPS of 25 cents on sales of $9.45 billion.

Intel said it had a gross margin level of 49.6%, in line with its guidance of 50% gross margin, plus or minus a couple of points.

The company said average selling prices of its microprocessors increased in the fourth quarter, even as total unit shipments increased to record levels.

By contrast, rival AMD warned the Street last week that unit shipments were up in the quarter, but that average selling prices declined significantly -- an indication, according to many analysts, that AMD was being forced to slash prices in order to keep selling its chips.

"Intel's product and technology leadership yielded a strong fourth quarter with higher selling prices and record unit shipments in the fastest growing segments of the market," Intel CEO Paul Otellini said in a press release.

Intel, which revamped its entire microprocessor product line in the summer of 2006, said the higher selling prices owed to a mix shift to leading-edge processors in all segments, along with growth in laptop chips as a percentage of its PC microprocessor product mix.

But the increase in the price of its chips was offset by higher charges for underutilization in its factories, as well as by unspecified writedowns in its flash memory business.

And Intel's profit margins appeared stalled for the foreseeable future. The company projected gross margin of 49%, plus or minus a couple points in the current quarter and 50% gross margin, plus or minus a few points, for 2007.

Those margin levels are down from the 55% to 60% levels the company regularly notched up before the recent price war with AMD.

Revenue in the seasonally slower first quarter will range between $8.7 billion and $9.3 billion, Intel said. Spending on research and development as well as marketing and administrative costs will range between $2.6 billion and $2.7 billion.

For 2007, Intel pegged MG&A (marketing, general and administrative) spending at $5.3 billion and R&D spending at $5.4 billion. Capital expenditures will be roughly $5.5 billion, plus or minus $200 million, in 2007, as the company incurs "significantly higher" equipment spending to ramp up manufacturing of new chips featuring 45-nanometer circuitry.

Intel said the increase in capex will be more than offset by savings in a variety of areas. The company said it is on track to generate $2 billion in spending and manufacturing cost savings in 2007, in addition to the savings it will generate from a previously announced restructuring effort.

As a result of the restructuring, Intel said its headcount at the end of 2006 totaled 94,100 people, vs. 102,500 at the end of the second quarter.

Intel said chipset unit sales in the fourth quarter were flat compared with the third quarter, while motherboard units were lower sequentially.

The company's fourth-quarter EPS was helped by the sale of its communications-chip business to Marvell, but included an impairment stemming from the decision to sell a chip-fabrication facility in Colorado. The net impact was roughly a 2.5 cents-a-share contribution to EPS.

By Jim Cramer

Street.com Columnist

1/16/2007 4:33 PM EST

Intel's (INTC) a non-starter, to be captured by the $22.5 strike at best.

I believe people so much want PC plays ahead of the release of the Vista operating system that they're thinking too hard about this stuff. It's a price war, for heaven's sake, and there are no winners because this price war neither stimulates sales nor takes big market share. In the old days, a price war would have wiped out AMD (AMD). Not anymore.

A price war simply benefits the PC companies, because all of that juicy profit that would have gone to Intel now accrues to the Hewlett-Packards (HPQ) of the world.

I really thought this was obvious. Intel's analogous to its old rival Motorola (MOT) from when Motorola was a semi company (back when they were rivals for mind share, not market share).

Think like Chinatown: "Forget it Jake, this is a price war."