Innogy - Chance auf eine grüne Erfolgsstory ?

Es präsentiert sich ein grüner (atomfreier) Energiekonzern mit dem Anspruch auf "Nachhaltigkeit"

Aktuell notiert die Innogy Aktie im Handel per Erscheinen bei ca. 35 €

Es wird also spannend !

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Innogy |

Jetzt wird ein Viertel dieses kleinen Anteils an die Börse gebracht und dieses Viertel soll mindestens 4 Milliarden einbringen bei einem Gesamtbörsenwert RWEs von knapp 9 Milliarden?

Dann wären ja vier Viertel 16Milliarden und damit Innogy allein fast doppelt so viel Wert wie RWE?

Ich muss mich da mal einlesen. auf den ersten Blick sehe ich aber auf jeden Fall keinerlei Anreiz, bei Innogy long zu gehen.

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Innogy |

Wo kann man IGY zeichnen? (Meine SPK hat "keine Informationen"!!!)

Optionen

| Boardmail an "broker-france" |

Wertpapier: Innogy |

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Innogy |

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Innogy |

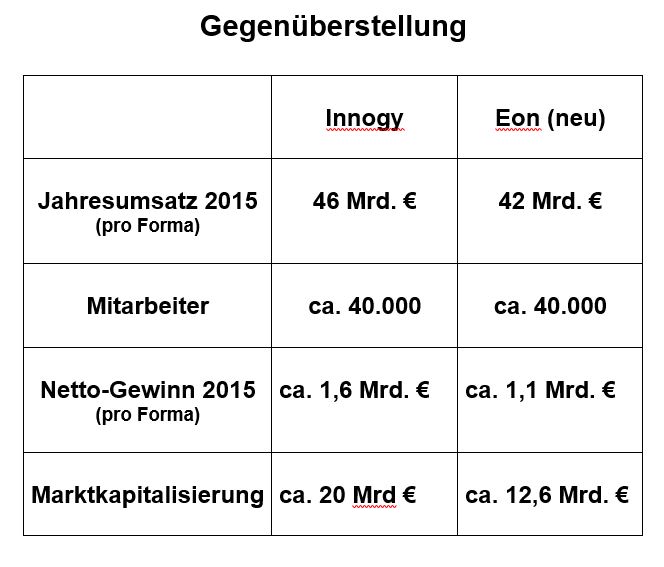

Angehängte Grafik:

gegen__berstellung.jpg (verkleinert auf 76%)

gegen__berstellung.jpg (verkleinert auf 76%)

2013 2014 2015 2016e

Umsatz *) 46,0 43,1 43,4 43,5

Nettoergebnis *) 0,89 1,7 1,9 2,5

EpS§ 1,57 2,99 3,41 4,43

KGV min. 20,3 10,7 9,4 7,2

KGV max. 22,9 12,0 10,6 8,1

Quelle: http://www.goingpublic.de/ipo-im-fokus-innogy-se/2

Ich kam bei meinen Berechnungen auf ähnliche Ergebnisse!

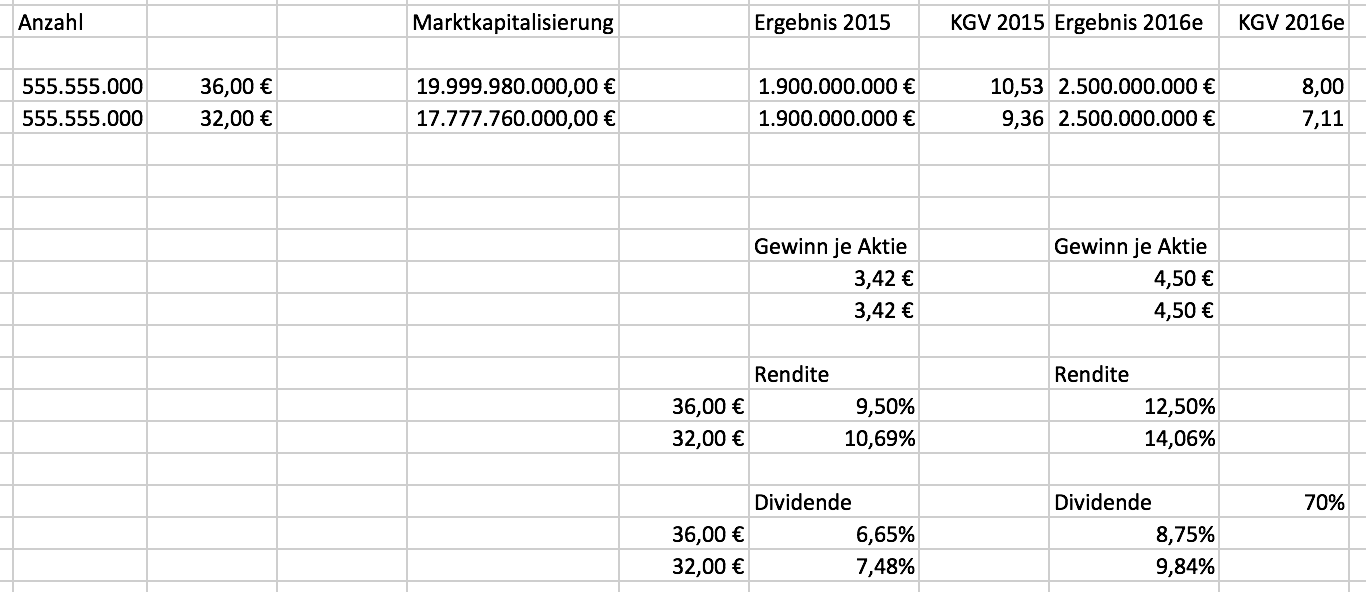

Angehängte Grafik:

bildschirmfoto_2016-09-28_um_14.png (verkleinert auf 37%)

bildschirmfoto_2016-09-28_um_14.png (verkleinert auf 37%)

Ich finde jedenfalls die Bewertung selbst bei einem IPO Kurs von 36,00 für nicht zu teuer bei einem KGVe von ca. 8,00!

Mich überzeugt auch die Dividendenstrategie mit 70 % Ausschüttung! Wäre bei dem erwarteten Gewinn von 2,5 Mrd für 2016 bei über 8 %. Natürlich kann der Gewinn für 2016 auch geringer ausfallen.

Habe bei der Deutschen Bank welche gezeichnet. Mal sehen, ob ich welche erhalten werde. Ist ja jetzt schon überzeichnet!

Falls irgendjemand einen Fehler in meinen Berechnungen findet, kann mich gerne darauf hinweisen.

Auch das BlackRock im Vorfeld massiv eingestiegen ist, spricht für mich für die Aktie. Denn die wissen was sie machen.

Der Gewinn für 2015 lag bei 1,9 Mrd, wie bei mir auch angegeben.

Der Gewinn für 2014 war bei 1,6 Mrd!

Allerdings habe ich in meiner Berechnung den Gewinn für 2016 wahrscheinlich zu hoch angesetzt. Habe Halbjahres Gewinn x2 gerechnet und da auf der einen Seite im Internet der gleiche Gewinn stand, dachte ich es passt.

Bei genauerer Betrachtung sieht man aber!

HJ1 2015 1,4 Mrd Gesamt Jahr 2015 1,9 Mrd

HJ2 2016 1,2 Mrd Gesamt Jahr 2016 ?

Das 2 Halbjahr hat also letztes Jahr viel weniger Gewinn abgeworfen, als das erste, woran das liegt weiß ich auch nicht!

Daher gehe ich mittlerweile eher von einem Gewinn in dem Bereich des Vorjahres von 1,9 Mrd aus!

Wäre bei einem Kurs von 36,00 ein KGV von 10,5!

Finde ich für einen Zukunftsfähigen Stromkonzern immer noch ziemlich günstig

https://www.innogy.com/web/cms/mediablob/de/...-23-september-2016.pdf

Auf Seite 214 findet man die Zahlen!

Wenn ich dazu The Southern Co. ISIN: US8425871071 als Vergleich nehme mit einem KGV von über 20 dann ist Innogy wirklich günstig! Habe in meinem Depot noch keinen Energiekonzern und habe schon lange Zeit The Southern Co. auf meiner Watchlist! Ist immer recht hoch bewertet und Innogy finde ich bei dem Emissionskurs deutlich attraktiver, dies ist auch der Grund warum ich Innogy gezeichnet habe. Ob ich sie auch erhalte ist wieder eine andere Sache!

Hoffe konnte hier einigen bei der Bewertung von Innogy helfen!

Generell halte ich die Energiewende für eine nicht umsetzbare Idee.

Wenn man bedenkt, wie viele Windräder und Solaranlagen bereits in Deutschland existieren und wie wenig Anteil diese an der Deckung des gesamten Stromverbrauchs in unserem Land haben, dann kann man daran nicht wirklich glauben.

Es regt sich schon jetzt deutlicher Widerstand, wenn neue Windräder aufgestellt werden sollen.

Nein, die Energiewende ist eine fixe Idee unserer Merkel-Regierung, mit der sie weltweit alleine da steht und die zum Scheitern verurteilt ist.

Aus diesem Grund würde ich niemals in diese Technologie investieren, da sie nur am Tropf der Subventionen hängt.

Denn nichts anderes als eine Subvention (EEG-Umlage) hält die Erneuerbaren am Leben.

Glaub man wirklich, dass die EEG-Umlage ein nachhaltiges Geschäftsmodell sein kann?

Für all diejenigen, die sich die Angelegenheit einmal rationell und ohne die Schlagworte des Mainstreams anschauen wollen, empfehle ich folgenden Link.

http://www.science-skeptical.de/?s=Energiewende

Übrigens kaufe ich durchaus Energie-Aktien........Uniper z.B.!

Ich habe auch Aktien von Royal Dutch Shell, so viel dazu.

Allerdings wird in Deutschland die Energiewende selbst von der CDU durchgeführt und staatlich gefördert. Die großen Versorger wurden komplett in ihrem alten Geschäftsmodell geschrottet. (Atomausstieg)

Nächstens Jahr sind wieder Wahlen und ich würde nicht ausschließen, dass am Ende eine Rot-Rot-Grüne Regierung gebildet wird.

Die werden dann auch bestimmt nicht die Atomkraftwerke wieder anschmeißen.

Nun haben sich die großen Energieversorger neu aufgestellt, viele Anleger haben Geld verloren.

Da kann ich mir beim besten Willen nicht vorstellen, dass die neuen Energiekonzerne wieder kaputt gemacht werden. Vor allem brauch RWE auch die hohe Dividende von INNOGY um damit die Atomreaktoren abzubauen.

Die Regierung wird schon weiterhin die erneuerbaren Energien fördern, es sei denn die FDP wird stärkste Kraft xD. Dann wäre Uniper wahrscheinlich eine Perle, hehe.

Fakt ist, durch die Politik in Deutschland finde ich INNOGY auf dem IPO Niveau sehr attraktiv.

Ein anderes Beispiel ist die USA, vielleicht wird Trump die Wahl gewinnen, aus diesem Grund habe ich auch etwas in Rüstungsunternehmen umgeschichtet, die hierbei profitieren würden.

Ich versuche immer breit zu streuen und so zu handeln, wie die die breite Masse voraussichtlich entscheiden oder handeln wird.

Meine persönliche Meinung, was jetzt das bessere ist oder wäre ist da nur zweitrangig. Ich bin auch Nichtraucher und habe Aktien von Tabakkonzernen.

Also nicht falsch verstehen, dass ich hier positiv über INNOGY geschrieben habe. Ging nur um die Aktie nicht um meine persönliche Meinung zur Energiewende ;-)!

Ich habe ebenfalls eine erhebliche Menge "politisch inkorrekter" Aktien ;-)

Das natürlich eine nächste Bundesregierung die Atomkraftwerke nicht wieder anwirft, ist mir klar, darauf spekuliere ich auch nicht!

Ich sehe Uniper als etwas längerfristiges Investment mit ordentlicher Dividendenrendite.

Warte mal die nächsten 10-15 Jahre ab, da wird die Realität auch die Ideologen von Rot und Grün einholen.

Mein Ansatz ist, dass es nicht möglich sein wird, den Energiebedarf in unserem Land mit den Erneuerbaren zu decken.

Also sind Unternehmen wie Uniper für mich interessant. Es wird weiterhin Kohle- und Gaskraftwerke geben, an Atomkraft muss ich da nicht denken, die Altlasten liegen ja bei e-on!

Natürlich bin ich mir bewusst, dass ich mit dieser Einschätzung auch daneben liegen kann. Aber ich halte das Risiko für eher gering, sonst hätte ich natürlich nicht gekauft.

Aber......es ist eben eine Spekulation!

Gruß und gute Kurse!

siehe: http://www.4investors.de/php_fe/index.php?sektion=stock&ID=107593

na dann guten Start.....

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Innogy |

Angehängte Grafik:

welcomes.jpg (verkleinert auf 43%)

welcomes.jpg (verkleinert auf 43%)

Optionen

| Boardmail an "youmake222" |

Wertpapier: Innogy |

Bleiben noch die Zahlungsverpflichtungen und die hohe Verschuldung! ..... Mit den erwirtschafteten Gewinnen durch Innogy und RWE sollte das ganz schnell in den Griff zu kriegen sein; natürlich werden die Dividenden auf ein gesundes Maß geschraubt werden müssen, doch dafür wird man sich auf ein stärkeres Wachstum der alternativen Energie konzentrieren, und das sorgt dann für Kurssteigerungen, und davon profitiert ja dann auch der Aktionär ....; es wäre falsch, weitere Teile von Innogie zu verscherbeln, denn mit so einer Maßnahme würde man die cash-cow aus der Hand geben und von der Substanz leben, und das könnte für RWE zum Todesstoß führen, denn die rein konventionelle Stromerzeugung ist out, sie bringt nicht mehr genug ein!

Zusammengefaßt ergibt sich, daß diese Diversifizierung eine richtige Maßnahme war; wenn zukünftig alles richtig gemacht wird, kann sich das für beide Aktiengesellschaften auszahlen! Eine erneute Bewertung erfolgt an diesem Quartalsende, das ist meines Wissens am 7.11.2016!

Freundliche Grüße!

Optionen

| Boardmail an "FairSpirit" |

Wertpapier: Innogy |

"Stromnetz- und Gasnetzbetreiber wie E.ON oder die RWE-Tochter Innogy müssen sich auf niedrigere Einnahmen aus dem Netz-Geschäft einstellen.

Die Bundesnetzagentur senkte am Mittwoch die künftigen Zinssätze, die die Unternehmen, darunter E.ON und Innogy, für Investitionen in die Anlagen auf ihre Kunden umlegen können. Die Eigenkapitalverzinsung für Neuanlagen solle bei 6,91 Prozent liegen und bei 5,12 Prozent für Bestandsanlagen.

Bislang hatte die Regulierungsbehörde Zinssätze von 9,05 Prozent und 7,14 Prozent genehmigt. Die neuen Sätze gelten für fünf Jahre ab 2018 für Gasleitungen und ab 2019 für Stromleitungen."

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Innogy |

Optionen

| Boardmail an "Pendulum" |

Wertpapier: Innogy |

Optionen

| Boardmail an "FairSpirit" |

Wertpapier: Innogy |

Mit der Schadensmaximierung an allen Fronten hat Pendelum absolut recht. Die Energieversorger sind die leittragenden dieser mieserablen Energiepolitik und werden ihre Schuldenlast wohl nie mehr los werden. Beim RWE sind die Schulden 4 mal so hoch wie das Marktkapital, laut Angaben des Unternehmens liegt der Verschuldungsgrad bei 792%. Alleinige Schuld an dieser Miesere hat unsere Frau Merkel und ihr Gefolge mit der Enteignung von Kraftwerken im Wert von ca. 50 Mrd.€ (nur RWE)