Vonovia Aktie

Kommt es zur Krise, gibts da gelegentlich überraschende Erkenntnisse.

Sehe ich hier derzeit aber nicht.

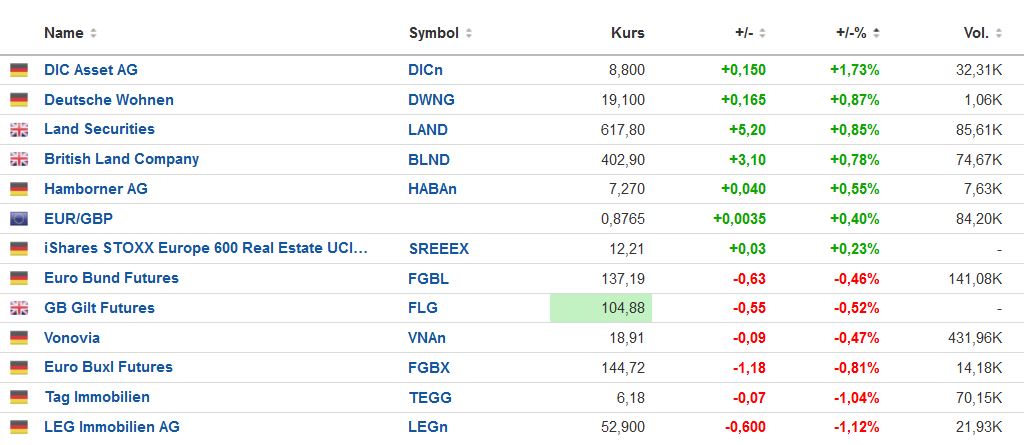

Angehängte Grafik:

vonovia_vergleich_20230320.jpg (verkleinert auf 55%)

vonovia_vergleich_20230320.jpg (verkleinert auf 55%)

hat hier jemand betongold gesagt?

;-)

Optionen

| Boardmail an "isostar100" |

Wertpapier: Vonovia SE |

Sagen Sie hier:

https://www.finanztrends.de/...ktie-einfach-kein-boden-unter-fuessen/

P.S.

Es war immer so, wenn Banken schwächeln gingem "IMMOS" hoch.

Diesmal ist alles verkehrt rum !!

Wer dreht den Kurs, verdient wenn es wieder runter geht.

Und täglich grußt das Murmeltier... :/

Longies gucken in die Röhre... Immer... :/

Heute ist doch Intrn. Glücksday... Na dann: Glück Auf !!

Optionen

| Boardmail an "seeblitz1" |

Wertpapier: Vonovia SE |

Spaß beiseite. Vonovia long, DAX short wäre mir zu riskant. Mit einer gegenteiligen Positionierung wäre man in den letzten Woche reich geworden. An so eine schnelle Trendumkehr glaube ich erstmal nicht.

Aber die Vergangenheit ist nicht immer ein guter Indikator für die Zukunft und alle Immo-Konzerne sind fast nichts mehr wert. Zudem fallen diese heute auch noch im Gegensatz zu Vonovia. eine Bodenbildung bei Immobilienkonzernen sollte bald kommen, ansonsten kann man sich die Finanzstabilität in die Haare schmieren! Bei Credit Swiss war es ja so dass CS stetig fiel, obwohl Banken an sich gestiegen sind, bis auf die letzten Tage. Bei Immo-Konzernen fällt die ganze Branche seit 1 Monat bzw. seit über einem Jahr. Das die alle pleite gehen, das wäre nicht managebar!

Diese Schwelle sollte bei Vonovia aktuell bei um die 5 Prozent Fremdkapitalkosten liegen."

Und genau diese Rendite wird bei Vonovia nicht erzielt. Die Bruttorendite der Wphnungen beträgt im Schnitt nur 3,4%, also deutlich unter 5%.

Deswegen ist auch der Verkauf nicht nur zum Buchwert, sondern auch knapp unter Buchwert noch sinnvoll, um damit Schulden zu Tilgen (auch wenn bei Verkäufen unter Buchwert der LTV steigt).

Das stimmt so nur halb.

Ja, bei einer Verkehrswert von 58 Mrd würde sich unter Berücksichtiung der Schulden ca. der aktuelle Kurs der Vonoviaaktie ergeben, Der Teil mit den 58 Mrd stimmt also.

Aber trotzdem sind es keine 40% Abwertung. 40 Mrd wären es nur dann wenn man die latenten Steuerschulden von fast 20 Mrd nicht mit berücksichtigt.

Würde Vonovia die Wohnungen zum Verkehrswert verkaufen würden alle diese Steuerschulden wirksam und aus den aktuell 94 Mrd Verkehrswert würden nur ca. 77 Mrd realisiert. Daher ist es eher eine Abwertung von ca. 25% die im aktuellen Aktienkurs mit eingepreist ist.

Setzt man den sich aus dem Immobilienbestand erzielten Rohgewinn (ohne Geschäftsbereiche, die sich auch ohne eigenen Wohnungsbestand realisieren lassen) ins Verhältnis zu den Nettoverbindlichkeiten für den Immobilienbestand, erhält man etwa 5 Prozent. Dies ist meines Erachtens nach relativ aussagekräftig. Bei dieser Betrachtung sind u.a. keine Wertminderungen inkludiert, da ich davon ausgehe, dass diese nur vorübergehend sind.

Aber sicher, je nachdem welche Kennzahlen bzw. Parameter man als aussagekräftig verwendet, erhält man eine Rendite zwischen 3,x und 6,x Prozent.

Hinsichtlich der passiven latenten Steuern habe ich diese nicht berücksichtigt, da, wie oben geschrieben, diese lediglich im Verkaufsfall anfallen würden und zudem bei einer Abwertung bis zu den fortgeführten steuerlichen Anschaffungs- und Herstellungskosten (bei einer fiktiven Abwertung auf 58 mrd. Euro sollten diese erreicht bzw. vielleicht sogar unterschritten sein) vermutlich weitgehend neutralisiert wären. Letztendlich kann ich das als Außenstehender ohne Blick auf die Steuerbilanz natürlich nicht abschließend beurteilen. Ich denke jedoch, dass die von mir getätigten Annahmen durchaus realistisch sind.

Wir können ja mal bei Herrn Buch anrufen und nachfragen, wie hoch der Wert der fortgeführten AK/HK laut Steuerbilanz ist :)

Latente Steuern auf Investment Properties zum 31.12.2023: 16.190 mio

Kolportierter Steuersatz für KSt und GewSt von insgesamt 31 Prozent.

Sehr vereinfacht und unter vielen Annahmen würde sich der steuerliche Buchwert der Immobilien bzw. Assets folglich auf ca. 44 mrd Euro belaufen. Insofern (gut, wir hätten bei einem fiktiven Buchwert in Höhe von 58 mrd Euro noch etwa 4,3 mrd Euro passive latente Steuern drauf) kommt meine Berechnung (unter Annahmen) relativ gut hin.

Angehängte Grafik:

vonovia.jpg (verkleinert auf 61%)

vonovia.jpg (verkleinert auf 61%)

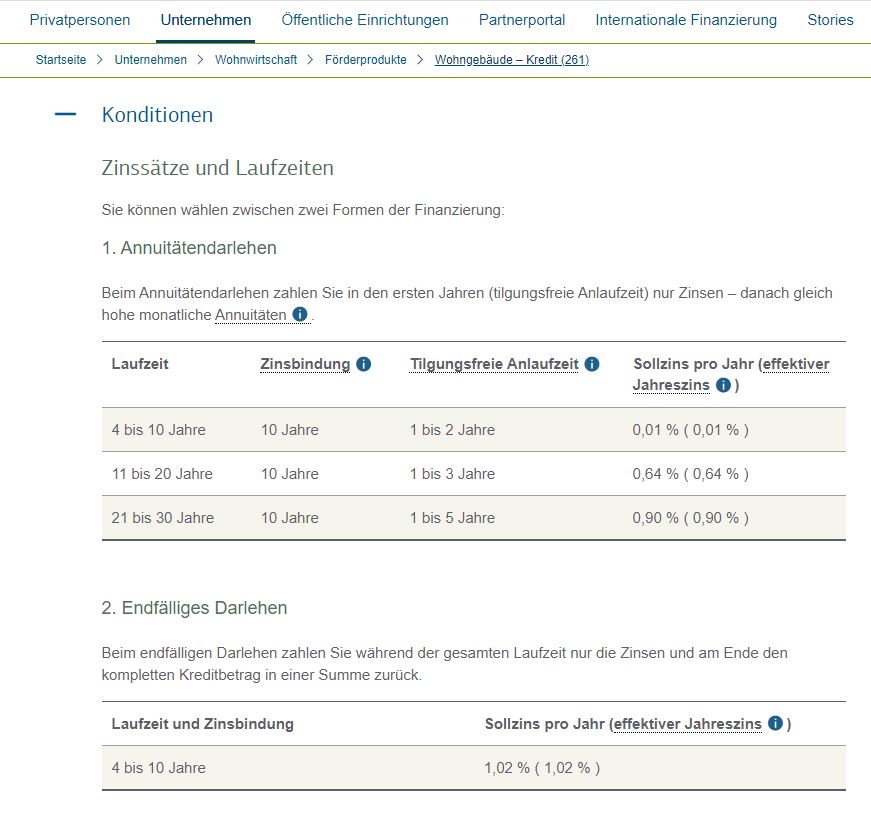

Ich sagte es ja bereits. Energetische Sanierung kann durchaus auch eine Chance sein.

Beispiel: Sanierung für 100.000 Euro auf 30 Jahre bei einem Zins von 0,9 Prozent (Tilgung lasse ich hier außer Acht, da diese keinen Aufwand darstellt). Umlegbarer Anteil der Bemessungsgrundlag auf die Mieter in diesem Beispiel lediglich 50 Prozent. Davon wiederum 8 Prozent per Modernisierungsumlage pro Jahr auf die Mieter (=4.000 Euro).

Mit anderen Worten: pro 900 Euro Zinsaufwand p.a. erziele ich zusätzliche Mieterträge in Höhe von 4.000 Euro p.a. zuzüglich Tilgungszuschuss.

Angehängte Grafik:

vonovia.jpg (verkleinert auf 58%)

vonovia.jpg (verkleinert auf 58%)

Ist dieser Wert für die Praxis relevant? Gibt es Erfahrungen?

Zitat aus dem Artikel

EPRA Performanceindikatoren: mehr Transparenz mit neuen NAV-Kennzahlen

12.3.2020

"EPRA NTA (Net Tangible Assets)

Im Zentrum der neuen Kennzahlen steht der EPRA NTA, der eine Weiterentwicklung des bisherigen EPRA NAVs darstellt. Die Kennzahl legt den Schwerpunkt auf die Ermittlung der materiellen Vermögenswerte des Immobilienunternehmens und hat dadurch eine hohe Aussagekraft für die Anleger. EPRA stellt nunmehr klar, dass nach diesem Konzept weder der Goodwill (immaterieller Firmenwert aus Übernahmen) noch andere Immaterielle Vermögenswerte in diese Bewertung einfließen. Außerdem sind Fair Values von Finanzinstrumenten wie Hybridanleihen, Vorzugsaktien oder Wandelschuldverschreibungen aus dem Eigenkapital zu bereinigen. Gleichzeitig bietet das EPRA NTA Konzept eine flexiblere Betrachtung der latenten Steuern („capital gain tax liability“ / „deferred tax“) als die Vorgängerdefinition. Insgesamt gibt es hier drei Varianten: (1) Unternehmen können pauschal 50 Prozent der passiven latenten Steuern im Eigenkapital bereinigen oder alternativ (2) jenen Teil der latenten Steuern, bei dem nachgewiesen werden kann, dass die zugehörigen Objekte auf lange Sicht nicht verkauft werden sollen. (3) Als dritte Möglichkeit kann für jenen Teil des Portfolios, für den nachgewiesen werden kann, dass die zugehörige latente Steuer nur teilweise anfallen wird, diese entsprechend reduziert werden (zugehörige Berechnung muss angegeben werden sowie auch Nachweis durch zuletzt erfolgte Transaktion). Damit wird dem passiven Bestandshalter ebenso Rechnung getragen, wie Unternehmen, die einen aktiveren Portfoliomanagement Ansatz („buy and sell assets“) verfolgen. Insbesondere muss beim EPRA NTA noch der genau Umfang der Einbeziehung von Erwerbsnebenkosten („real estate transfer tax“) erfolgen."

Quelle

https://www.institutional-money.com/news/maerkte/...ennzahlen-196020/

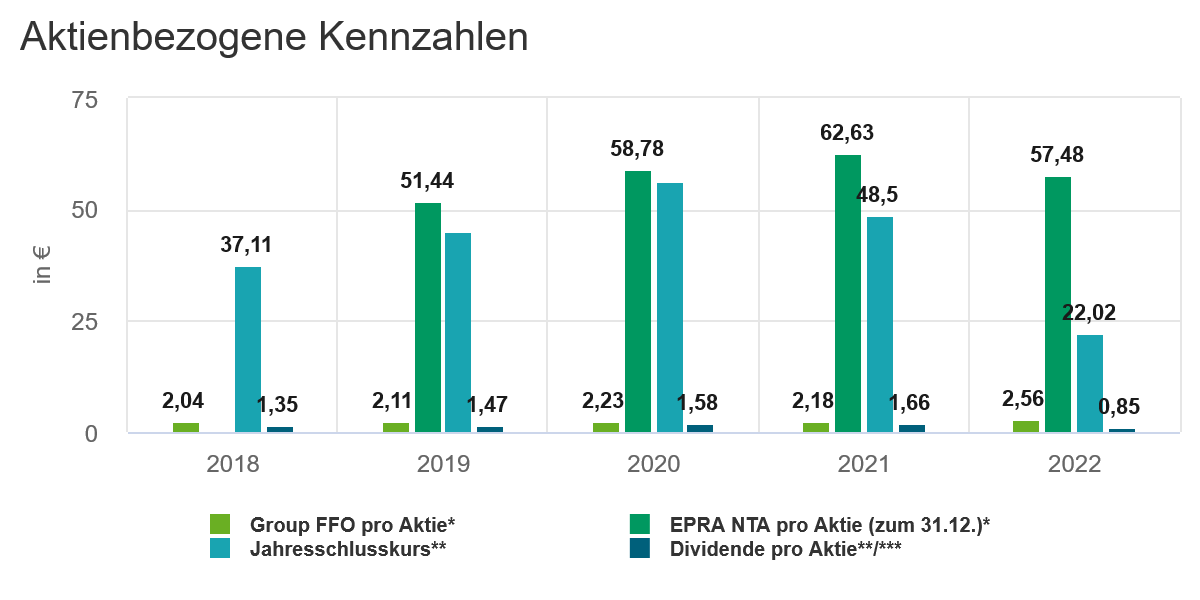

Wert per 31.12.2022: 57,48 € je Aktie (grüne Säule)

Angehängte Grafik:

vonovia_aktienbezogene-kennzahlen.png (verkleinert auf 42%)

vonovia_aktienbezogene-kennzahlen.png (verkleinert auf 42%)

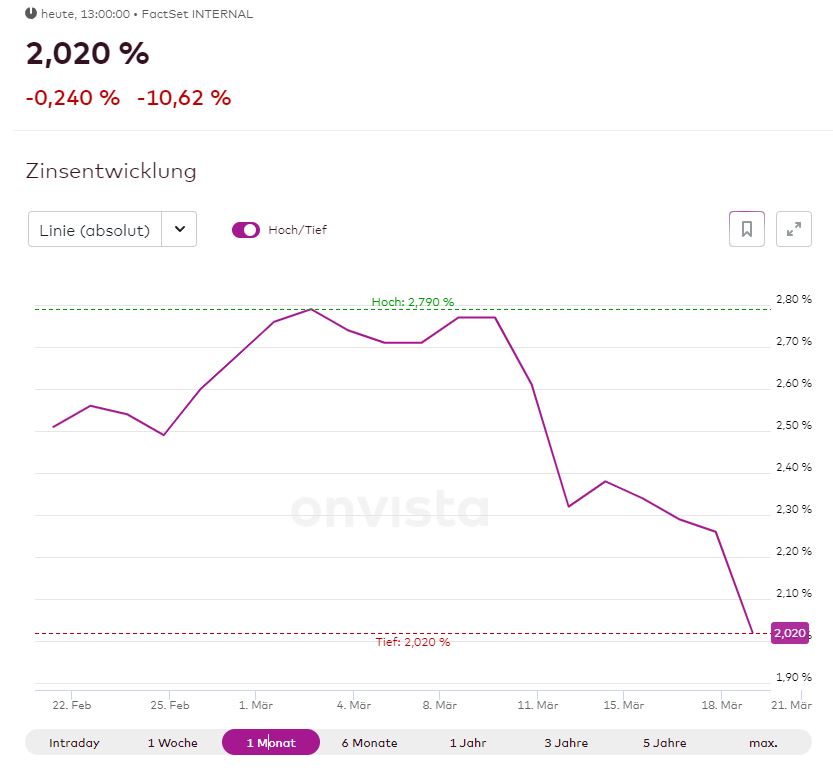

Deutschland 30-Jahre Anleiherendite

2,204

+0,029(+1,31%)

https://de.investing.com/rates-bonds/germany-30-year-bond-yield

30-jährige US Anleiherendite

3,670

+0,069(+1,91%)

https://de.investing.com/rates-bonds/u.s.-30-year-bond-yield

Zwar zeigen immer mehr Frühindikatoren in diese Richtung, allerdings wird abgewartet werden müssen, ob dies nachhaltig oder nur temporär ist.

Angehängte Grafik:

vonovia.jpg (verkleinert auf 68%)

vonovia.jpg (verkleinert auf 68%)

Ohne Zinsabsicherung fällt der Barwert der Erträge.

https://www.destatis.de/DE/Presse/...ungen/2023/03/PD23_108_3111.html

Plan: 400.000 Neubauwohnungen pro Jahr

https://www.bundesregierung.de/breg-de/suche/...ndesregierung-2006224

https://de.statista.com/statistik/daten/studie/...x-fuer-deutschland/

Preisentwicklung:

https://report.europace.de/epx-hedonic/

Rekordeinwohnerzahl

https://www.tagesschau.de/inland/gesellschaft/...deutschland-113.html

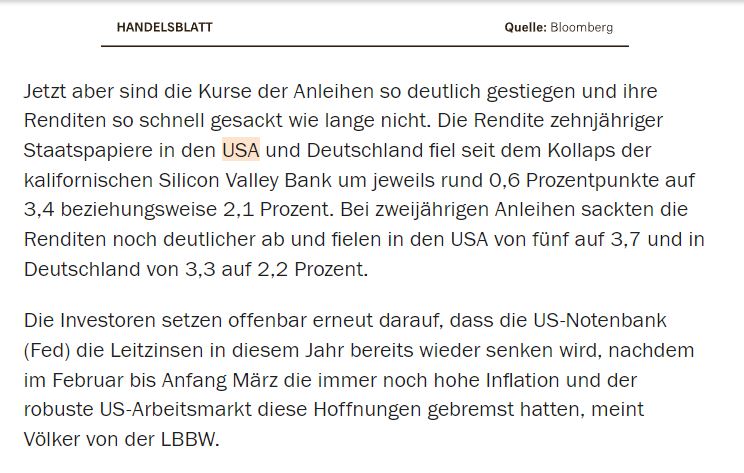

Zins- und Rohstoffpreisentwicklung schaut auch gut aus, mal gespannt wie lang der Sektor noch runter geht, wird ja langsam wirklich seltsam.

Trotz, gute Nachrichten wie

Leestände fast bei Nullprozent und immer

steigenden Flüchtlingszahlen, guten Mieteinnahmen, dazu noch halbierten Dividende, blitzt der Kurs rekordrot im DAX.

Banken dagegen stark im Plus, trotzt Badnews aus Amerika wo wieder eine Großbank First Republik Bank in Schwierigkeiten geraten ist.. Ich finde keine Logik, außer Vergleich mit Steinhoff der noch mehr Unlogik aufweist.

Aber was kann heute noch wundern...Ukraine ist ein glänzender Beispiel.. V.G.

Optionen

| Boardmail an "seeblitz1" |

Wertpapier: Vonovia SE |

Angehängte Grafik:

immo_vergeich_20230321.jpg (verkleinert auf 49%)

immo_vergeich_20230321.jpg (verkleinert auf 49%)