Culture Club

Seite 2047 von 2520 Neuester Beitrag: 17.07.25 16:15 | ||||

| Eröffnet am: | 22.09.12 21:13 | von: Fillorkill | Anzahl Beiträge: | 63.998 |

| Neuester Beitrag: | 17.07.25 16:15 | von: Fillorkill | Leser gesamt: | 7.623.159 |

| Forum: | Talk | Leser heute: | 1.296 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 2045 | 2046 | | 2048 | 2049 | ... 2520 > | ||||

Optionen

Angehängte Grafik:

chart_year_erdgasnymexrolling.png (verkleinert auf 82%)

chart_year_erdgasnymexrolling.png (verkleinert auf 82%)

Optionen

"It is becoming a global link, a Henry Hub for Europe... ( Anmerkung: Auf den Henry Hub bezieht sich Dein Nymex-chart weiter oben) TTF will lead the way," said Patrick Barouki, head of gas trading & origination at Uniper Global Commodities. "There have been occasions when the entire move on the TTF can be put down to forex movements," with the increasing link of European pricing to US LNG, which is priced in US dollars.

"The TTF is the real market price. The NBP was the leader, TTF took over," said Didier Magne, head of Gas Europe at TrailStone. "TTF is the only place you can hedge the US LNG into Europe," Magne added, citing that liquidity on the further-out NBP seasons is poor compared to liquidity on the TTF Calendar Year contracts.

"TTF has turned out to be the benchmark hub, especially on the curve," said Gottfried Steiner, CEO of Central European Gas Hub. "People are happy with the TTF, it is the most widely used price index."

In a separate presentation, Thierry Bros -- senior research fellow at the Oxford Institute for Energy Studies -- said that "the TTF will become even more dominant compared to the UK," in the wake of Brexit, which he called a "great opportunity for the European gas industry due to more volatility in the price."

https://www.spglobal.com/commodityinsights/ko/...r-europe-flame-panel

Optionen

Henry Hub is a natural gas pipeline located in Erath, Louisiana, that serves as the official delivery location for futures contracts on the New York Mercantile Exchange (NYMEX). The hub is owned by Sabine Pipe Line LLC and has access to many of the major gas markets in the United States. The hub connects to four intrastate and nine interstate pipelines, including the Transcontinental, Acadian and Sabine pipelines.

Henry Hub is an important market clearing pricing concept because it is based on the actual supply and demand of natural gas as a stand-alone commodity. Other natural gas markets like Europe have fragmented hub pricing points. This means natural gas prices are often indexed to crude oil, which can have very different supply and demand factors affecting its price. Attempts are being made to develop European hub pricing points in the Netherlands and the UK, but this has proved difficult so far due to competition from national hubs. Asian natural gas markets are even more fragmented and have no defined hub pricing point, although Singapore would like to serve this regional role. Consequently, all Asian natural gas prices are either indexed to crude oil or linked to Henry Hub.

https://www.investopedia.com/terms/h/henry_hub.asp

Optionen

Um eine Rezession der Realwirtschaft werden wir da vermutlich nicht ganz drum herum kommen.

Bis zum Winter im nächsten Jahr könnten wir unsere Abhängigkeit vom russischen Gas dann allerdings bereits erheblich reduziert haben, so dass es jetzt im besten Falle um einen einzigen doofen Winter ginge.

Optionen

Optionen

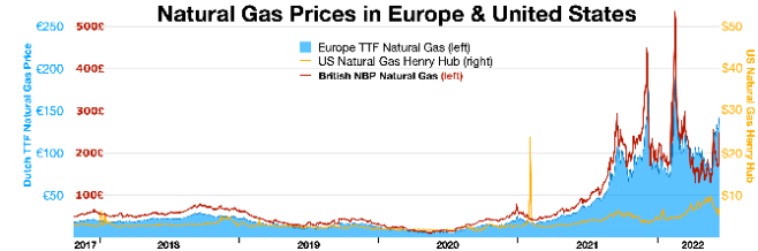

Angehängte Grafik:

natural_gas_prices_europe_and_us.jpg (verkleinert auf 67%)

natural_gas_prices_europe_and_us.jpg (verkleinert auf 67%)

Optionen

Die beiden heftigen spikes beim europäischen Gas, die ebenso dynamisch und unmittelbar korrigiert wurden, die sehe ich natürlich auch, ...daraus würde ich aber nicht zwingend ein "ausstoppen" herauslesen. Der übergeordnete Preistrend - auch der jüngste - scheint mir immer noch nach oben zu gehen.

Bestenfalls könnte man die Bewegung seit Herbst 2021 vielleicht als äußerst volatilen Seitwärtstrend betrachten. Der Preis müsste da m.E. schon nachhaltig unter die bisherigen Jahrestiefs fallen, um hier technisch tatsächlich eine Abwärtstendenz anzeigen zu können. (ohne tiefere Tiefs kein Abwärtstrend)

Eine Entwicklung, die man natürlich nicht kategorisch ausschließen kann, die ich in Anbetracht der fundamentalen Umstände allerdings nicht unbedingt für wahrscheinlich halte.

An Deiner Argumentation aus #116 ist aber schon was dran, ...zumindest insofern, als dass eine Rezession fallende Rohstoffpreise durch die damit verbundene sinkende Nachfrage begünstigt. Das gilt dann natürlich auch nicht nur beim Gas sondern auch bei anderen Industrie-Rohstoffen (was sich aktuell auch tatsächlich beobachten lässt)

Wenn allerdings gleichzeitig auch das Angebot erheblich sinkt, so kann dies einen Druck auf die Preise durch eine fallende Nachfrage u.U. nicht nur neutralisieren, sondern u.U. auch zu weiter steigenden Preisen führen. Das hängt letztlich von der jeweiligen Stärke dieser beiden gegenläufigen Effekte ab.

Auch bewusste Einsparungen beim Gasverbrauch haben natürlich vom Grundsatz einen preisdrückenden Effekt, was aber eben nicht automatisch bedeutet, dass die vom Grundsatz her preistreibenden Effekte einer Angebotsverknappung damit unbedingt ausgeglichen werden können.

Im Grunde kann man die weitere Prognose dabei m.E. auf die Frage herunterreichen: Wird Putin im Winter über Nordstream 1 wieder vollumfänglich liefern, wird er weiter reduziert liefern, oder wird er uns den Gashahn zudrehen?

Daran dürfte die Entwicklung der europäischen Gaspreise in diesem Winter maßgeblich hängen

Sicher ausschließen lässt sich dabei sicher keines dieser Szenarien und wir sollten unser Verhalten gegenüber Russland m.E. auch nicht an Spekulationen darüber ausrichten. Vorbereiten würde ich mich allerdings ruhig auf das Letze

...damit sollten wir schon rechnen.

Optionen

Optionen

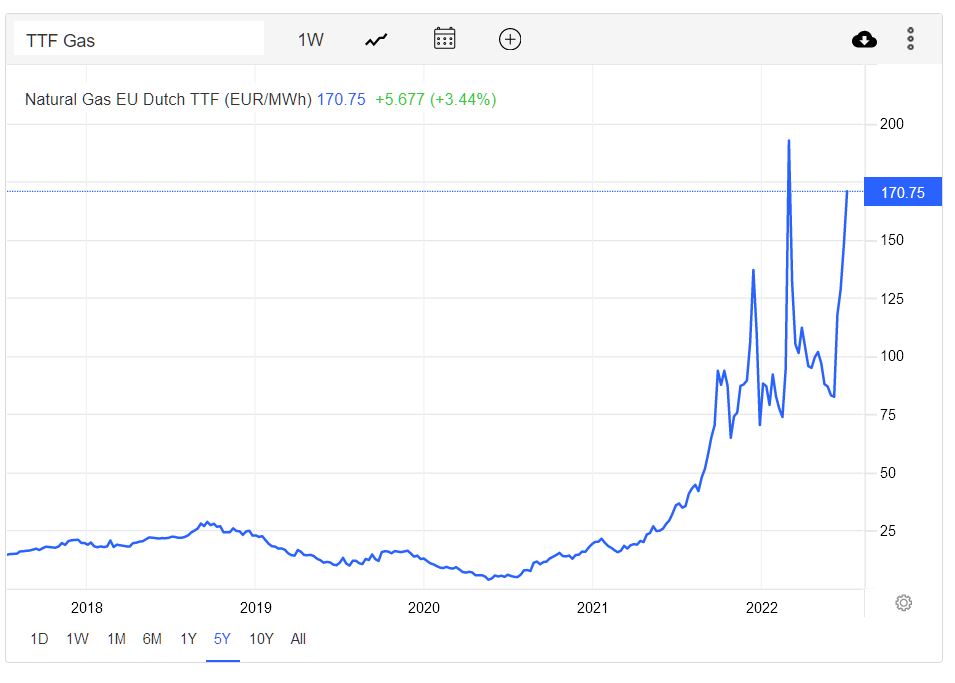

In den weeklys sieht man sie dann - aber nichts destrotz, eine echte Entwarnung kann ich aus dem price-chart auch da nicht wirklich herauslesen

https://tradingeconomics.com/commodity/eu-natural-gas

Optionen

Angehängte Grafik:

dutch_ttf.jpg (verkleinert auf 53%)

dutch_ttf.jpg (verkleinert auf 53%)

wir befinden uns nach der Korrektur des Spikes seit Ende Mai allerdings auch hier mitten in einer Aufwärtsbewegung, ...wo da das Top liegen wird, muss sich erst noch zeigen.

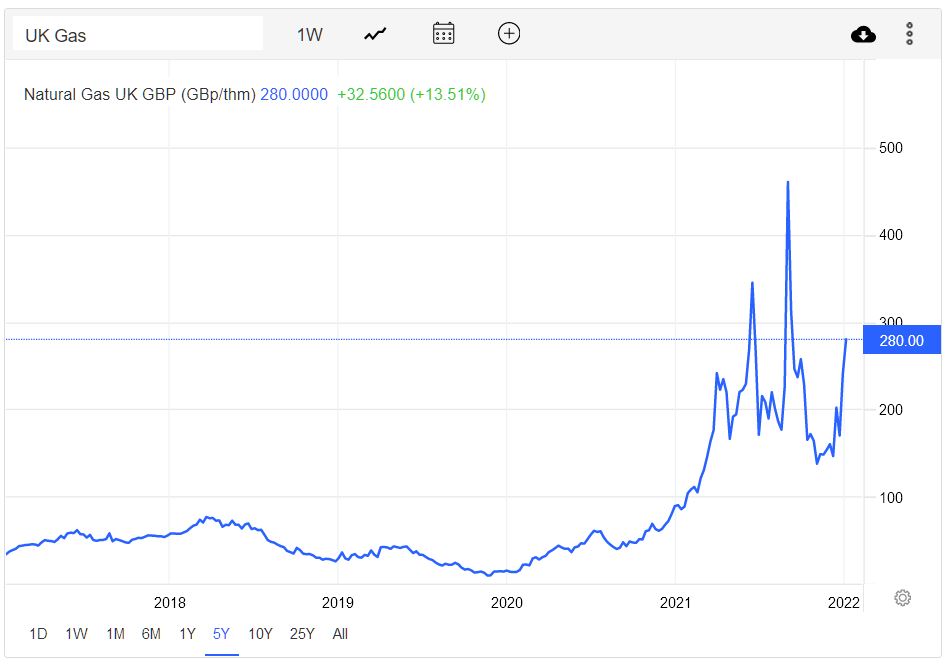

https://tradingeconomics.com/commodity/uk-natural-gas

Optionen

Angehängte Grafik:

uk_gas.jpg (verkleinert auf 53%)

uk_gas.jpg (verkleinert auf 53%)

Hoffe es stört den Fluss hier nicht zu all zu sehr.

...sorry for going off topic