Hydrogenics ( Brennstoffzellen) vor Hype

Seite 27 von 91 Neuester Beitrag: 25.04.21 00:29 | ||||

| Eröffnet am: | 10.04.07 18:00 | von: Minespec | Anzahl Beiträge: | 3.257 |

| Neuester Beitrag: | 25.04.21 00:29 | von: Silkegbsha | Leser gesamt: | 793.933 |

| Forum: | Hot-Stocks | Leser heute: | 107 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 24 | 25 | 26 | | 28 | 29 | 30 | ... 91 > | ||||

http://finance.yahoo.com/news/...ted-2-megawatt-energy-154112762.html

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Hydrogenics |

Ja, hier wäre noch ziemlich viel Spielraum für einen netten Kurszuwachs.

Eine Megastarkte Investition dieser Titel für die Umwelt, wie auch für das eigene Konto!

Bei Plug Power gab es eine Korrektur bei der Prognose.

Ich bin mal sehr gespannt auf die Halbjahreszahlen. Doch viel wichtiger dürfte jetzt der Ausblick werden. Wenn alle Ergebnisse vorliegen gibts dann das nächste Update.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Hydrogenics |

Angehängte Grafik:

brennstoffzellen26.png (verkleinert auf 58%)

brennstoffzellen26.png (verkleinert auf 58%)

Der Ausblick ist wichtig!

Gilt für alle werte.

Bzgl. der Fortführung deiner sehr interessanten Tabelle habe ich bei FuelCell allerdings die Befürchtung

dass wegen dem neuen Konkurrenten GE das Ergebnis von FuelCell nunmehr nicht mehr so einfach hochgerechnet werden darf...

http://www.fool.com/investing/general/2014/07/24/...neral-electr.aspx

ansonsten eine sehr erfreuliche Entwicklung in der vergangenen Woche... :-)

Ist schon bekannt wann die Halbjahreszahlen veröffentlicht werden?

ohne deine geschätzte Arbeit schmälern zu wollen,

sei mir als Nichtkaufmann eine Anmerkung erlaubt...

es besteht die Gefahr dass bei exorbitanten Wachstumswerten die Spalte "Bewert.Faktor" eine zu hohe Kursbewertung impliziert.

Der Quotient von

heutiger Marktkapitalisierung / zu Umsatzbewegungen vom letzten Jahr

macht sicherlich bei langsam sich verändernden Unternehmen Sinn.

Jedoch

für Turnaround- Unternehmen wie Hydrogenics oder anderen enormen Wachstumswerten

kann zumindest ich mit dieser Art berechneten Bewertungsfaktor

welcher sich auf den Umsatz vom letzten Jahr

nicht soviel anfangen

resp.

führt mich dieser, wie oben erwähnt, sogar in die Irre.

siehe Beispiel anhand von Plug Power

in deinen beiden Tabellen vom 12. und 26. Juli (siehe oben):

Beispiel 1

Tabelle 12. Juli:

Bewertung: 706,83 Mio

Umsatz 2013: 26,6 Mio

Bewertungsfaktor: Bewertung/Umsatz13 = 706,83/26,6 = 26,57

Tabelle 26. Juli:

Bewertung: 905,68 Mio

Umsatz 2013: 26,6 Mio

Bewertungsfaktor: Bewertung/Umsatz13 = 905,68/26,6 = 34,05

Die beiden Bewertungsfaktoren gegenübergestellt

führt zu der Annahme

dass das Unternehmen

seit dem 26. Juli

eine besondere

Überbewertung erfährt.

Der wirtschaftliche Fortschritt, sprich das Umsatzwachstum des Unternehmens in dieser Zeit aber bleibt unberücksichtigt,

M.E. ist es sinnvoll bei diese Art Wachstumswerten

eine zusätzliche Bewertungsspalte

für den prognostizierten Umsatz ein zu bauen.

Erneutes Beispiel:

Tabelle 12. Juli:

Bewertung = MK: 706,83 Mio

Umsatz 2013: 26,6 Mio

Bewertungsfaktor Bezug Vergangenheit: aktuelle MK/Umsatz13 = 706,83/26,6 = 26,57

Bewertungsfaktor Bezug Zukunft: aktuelle MK / Prognose = 706,83/32 = 22,08

Tabelle 26. Juli:

Bewertung = MK: 905,68 Mio

Umsatz 2013: 26,6 Mio

Bewertungsfaktor Bezug Vergangenheit: aktuelle MK / Umsatz13 = 905,68/26,6 = 34,05

Bewertungsfaktor Bezug Zukunft: aktuelle MK / Prognose = 905,68/70 = 12,93

Wie man unschwer erkennen kann

weist

die Gegenüberstellung

der beiden Bewertungsquotienten

darauf hin,

dass

die Betrachtungsweise mit

Bezug auf die

- Vergangenheit

auf eine scheinbar sich immer weiter aufbauende übersteigerte Bewertung und damit auf eine scheinbare unattraktivere Bewertung des Unternehmens hinweist.

die Betrachtungsweise mit

Bezug auf die

- Zukunft

hingegen zeigt auf dass die Bewertung des Unternehmens zunehmend attraktiver wird...

Fazit:

Ein zusätzlicher Bewertungskoeffizient im o.g. Sinne würde den Nutzen und die Aussagefähigkeit deiner Tabelle enorm erhöhen.

herzliche Grüße

ixurt

http://www.wallstreet-online.de/diskussion/...ck-der-brennstoffzellen

Ich selber rechne für mich in meiner Excel Tabelle mit den Schätzungen von 2016. In der neuen Tabelle mit der Prognose für 2014.

Ich wollte diese Tabelle auch hier reinstellen. Da ich sie schon mal in einen anderen Thread gepostet habe, verbietet mir das System hier ein wiederholtes posten.

Wenn du möchtest kannst du die Tabelle aus dem WO Board mit meinem Kommentar nochmal hier in den Hydrogenics Thread stellen. Fremden Personen dürfte eine Kopie der Liste wohl erlaubt sein.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Hydrogenics |

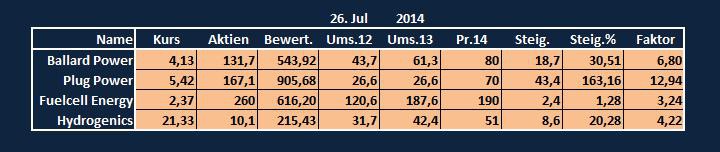

Kommentar zu Hydrogenics nach der Statisitik

Hydrogenics

Noch mal kurz vor den Zahlen ein Update der Brennstoffzellenwerte in der Tabelle. Trotz des gestrigen schönen Kursanstieges von Hydrogenics bleibt die gravierende Unterbewertung. Ich hab eine kleine Änderung beim Bewertungsfaktor vorgenommen Dieser Faktor bezieht sich jetzt auf die Umsatzprognose 2014. Gegenüber der noch etwas unsicheren Schätzung von 2016 ergibt sich eine Unterbewertung gegenüber Ballard um den Faktor 2. Gegenüber Plug Power beträgt die Unterbewertung auf die 2016 Schätzung sogar den 3 fachen Faktor. Dies gilt es erstmal aufzuholen um dann langfristig eine langjährige Steigerung von ca 30% jährlich einzupreisen.

Wie Kleiner Chef schon aufgeführt hat besteht überhaupt kein Grund hier einen Abschlag vorzunehmen. Für mich ist es sehr wahrscheinlich das diese Unterbewertung durch weitere positive Nachrichten sichtbar wird und dann auch langfristig korrigiert wird. So dürfte Hydrogenics erst mal von der Unterbewertung getrieben sein. Anschließend dann von den hervorragenden Zukunftsaussichten.

Außerdem haben alle Brennstoffzellenwerte schön bis zum langfristigen Aufwärtstrend korrigiert. Trotzdem sind alle diese Werte sehr volatil. Allerdings konnten aber die Werte in den letzten zwei Wochen nahezu 20% gutmachen.

Angehängte Grafik:

20140726181032-brennstoffzellen26-07-2014-....jpg (verkleinert auf 70%)

20140726181032-brennstoffzellen26-07-2014-....jpg (verkleinert auf 70%)

http://www.wallstreet-online.de/nachricht/...en-sektor-rallypotenzial

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Hydrogenics |

http://www.wallstreet-online.de/diskussion/...s-eines-langfristdepots

Hydrogenics: Es müssen ja nicht gleich 100 Dollar sein!

Der hier zitierte Beitrag „Train about to leave the station“ gab in der vergangenen Woche für Hydrogenics aufgrund der Marktpositionierung ein 12 Monats-Kursziel von 100 Dollar aus. Ich hatte im Ausblick auf 2014 von zwei Megatrends gesprochen. Einer davon war die Energiespeicherung in Verbindung mit aus Wind und Solar erzeugter Primärenergie, die mittlerweile zu Kosten unterhalb der Grid-Parity erzeugt wird. Wenn nun Hydrogenics im besagten Artikel zitiert wird, daß man über die Zwischenspeicherung mit Zusatzinvests von 25 % eine Verdoppelung des Outputs erzeugen kann, weil man überschüssige Energie zwischenspeichert, dann hält Hydrogenics als einer der wenigen Marktanbieter, die über die notwendigen Grössen von Anlagen für die Umwandlung der Primärenergie verfügen, den Schlüssel für diesen Mrd.-Markt in der Hand.

Q2-Zahlen am Mittwoch: Wichtig ist auf dem Platz!

Wenn man nun ein Unternehmen wie Hydrogenics im Depot hält, so ist der Wert bei der angesprochenen Volatilität nichts für schwache Nerven. Weil aber mehr als eine Hand voller Gründe für das Unternehmen sprechen, wovon die wichtigsten sind: Wachstumsmarkt, Marktstellung, Stake-Holder und Kooperationspartner, Bilanz ohne Schulden und 20 Mill. Cash, deutlicher Bewertungsabschlag zu den Peers und: Hydrogenics wird das erste Wasserstoff-Unternehmen sein, was schwarzen Zahlen auf operativer Ebene in der 2. Jahreshälfte erreichen wird.

Kurzfristig geht es nun darum, daß dieser Ausblick am Mittwoch bestätigt werden muss. Ob Hydrogenics dauerhaft im Depot verbleibt hängt von der weiteren Performance ab, denn an Gewinnmitnahmen ist bekanntlich noch keiner pleite gegangen. Insofern schließe ich auch ein Szenario „Buy the roumors, Sell the news“ nicht aus.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Hydrogenics |

Bin mal gespannt wo die Reise hin geht !!

http://seekingalpha.com/pr/...ics-reports-second-quarter-2014-results

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Hydrogenics |

http://ca.reuters.com/article/businessNews/...p;virtualBrandChannel=0

Optionen

| Boardmail an "Juliette" |

Wertpapier: Hydrogenics |

http://seekingalpha.com/article/...4-results-earnings-call-transcript

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Hydrogenics |

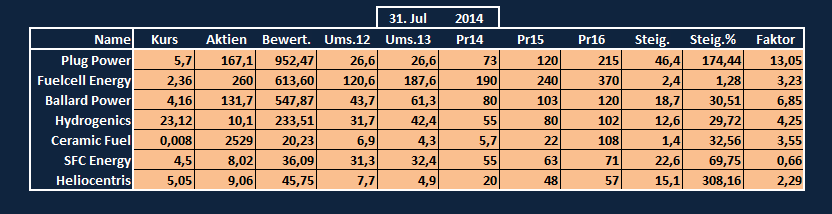

Hydrogenics

Nach den Zahlen von einigen Firmen hier noch meine aktuellen Liste. Hydrogenics liefert einen glänzenden Ausblick, so das ich hier die Prognose ein wenig anheben konnte. Ballard ist in etwa auf dem Zielkurs zur ausgegeben Prognose.

Bei einigen Werten möchte ich aber eine Warnung aussprechen. Es ist unbedingt eine ausführliche Recherche nötig. Man sollte sich nicht alleine auf die Daten stützen. Ausgegebene Prognosen sind meiner Meinung nach recht willkürlich und es stehen auch die weitere Finanzierung auf der Kippe.

Noch immer auffallend die gravierende Unterbewertung seitens Hydrogenics im Vergleich zu den anderen Werten. Es gibt noch viel aufzuholen.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Hydrogenics |

Angehängte Grafik:

brennstoffzellen31.png (verkleinert auf 61%)

brennstoffzellen31.png (verkleinert auf 61%)

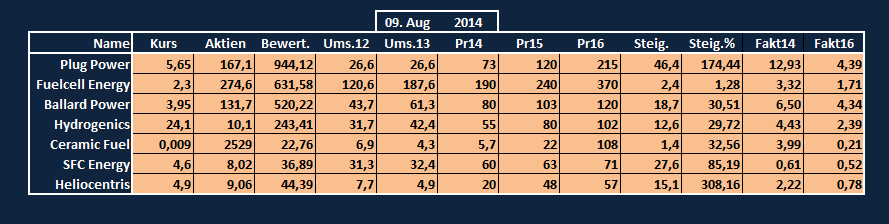

Die Zahlen von Hydrogenics bzgl.den Auftragseingängen und bisherigen Ergebnissen sind überaus beeindruckend ausgefallen. Sie lagen weit über den Prognosen.

Die Wahrscheinlichkeit dass Hydrogenics noch in diesem Jahr schwarze Zahlen schreiben wird ist enorm gestiegen...

Die weiteren Aussichten sind glänzend!!

Soweit ich weiß werden nun kurzfristig erstmal keine weiteren News erwartet.

Und Ontario lässt sicher auch noch einige Zeit warten...

http://www.ieso.ca/Documents/Pages/...grounder-Energy-Storage-RFP.pdf

Da das aktuelle Marktumfeld aktuell für eine getrübte Stimmung sorgt,

befürchte ich

dass trotz der glänzenden Aussichten von Hydrogenics

momentan erst mal ein wenig die Luft raus ist.

Zumindest scheinen die Specs zur Zeit (tendenziell) wieder verstärkt auf Short zu setzen...

- 28.07 : 33% Short

- 29.07 : 41%

- 30.07 : 47%

- 31.07 : 45%

- 01.08 : 50%

Ich glaub noch nicht so dran, das jetzt erstmal die Luft raus ist. Der ganze Sektor dürfte sich wohl durch einen positiven Nachrichtenflow gegenseitig stärken. Ich selber erwarte zumindestens eine Outperformance dieses Sektors. Es bleibt ja erst mal eine Unterbewertung gegenüber Ballard und Plug Power von etwa 100%. Dies wird auch vom Markt zur Kenntnis genommen und die Werte werden sich irgendwie langfristig angleichen.

Eine hohe Shortquote ist auch immer eine kleine Versicherung gegen stark fallende Kurse, da sich die Leute dann auch irgendwann wieder eindecken wollen. Von mir aus kann sie noch höher werden.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Hydrogenics |

Langasam, aber immerhin ...

http://wirtschaftsblatt.at/home/nachrichten/...ogie-der-Zukunft-Video

Diese Woche konnten die Brennstoffzellenwerte etwa 2% zulegen und dies trotz heftiger welweiter Korrekturen an der Börse. Ich berücksichtige hier aber nur die vier wichtigsten Werte.

Der Wert mit dem größten Anstieg war wieder Hydrogenics. Es bleibt aber immer noch die gravierende Unterbewertung gegenüber Ballard Power und Plug Power. Der Unterschied beträgt auf der Basis der Daten von 2016 noch immer fast 100%. Und dies obwohl die Aussichten von Hydrogenics zumindestens genausogut wenn nicht sogar besser sind. Am 14. August gibts dann noch Halbjahreszahlen von Plug Power. Auch hier bin ich gespannt auf den weiteren Ausblick.

Die Werte im einzelnen könnt ihr der Statistik entnehmen.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Hydrogenics |

Angehängte Grafik:

brennstoffzellen09.png (verkleinert auf 57%)

brennstoffzellen09.png (verkleinert auf 57%)

Die Weltbevölkerung wird immer älter und immer mehr Menschen wollen mit Sauerstoff versorgt werden.

Ein riesiger Wachstumsmarkt...!

Nutzung.

Der Link der untenstehenden Broschüre ist zwar aus 2013 ,aber dennoch interessant ...

Auf die Gewinnung und enorme Nutzbarkeit von Sauerstoff wird leider noch nicht eingegangen .

Ich weiß auch nicht ob die Sauerstoffgewinnung und anschließende Möglichkeit der O2-Verwertung bei Hydrogenics bislang Thema war?

Der damit einhergehende höhere Nutzungsgrad der Elektrolyse dürfte einer schnelleren Amortisation resp. effizientere Wirtschaftlichkeitsberechnung dienlich sein.

Bislang habe ich allerdings von Hydrogenics lnoch keine entsprechenden Publikationen gesehen.

http://www.oxicur.de/unternehmen.htm