Hugo Boss - "In den kommenden drei Jahren...

Seite 36 von 38 Neuester Beitrag: 06.05.25 10:26 | ||||

| Eröffnet am: | 11.12.12 16:10 | von: ExcessCash | Anzahl Beiträge: | 930 |

| Neuester Beitrag: | 06.05.25 10:26 | von: dersammler | Leser gesamt: | 581.333 |

| Forum: | Börse | Leser heute: | 71 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 32 | 33 | 34 | 35 | | 37 | 38 > | ||||

Ein Medienbericht über eine mögliche Aufstockung der Beteiligung des britischen Einzelhändlers Frasers an Hugo Boss (Hugo Boss Aktie) hat die Anteile des deutschen Modekonzerns am Freitagnachmittag hochspringen lassen. Zuletzt stiegen die Papiere im MDax um 3,9 Prozent auf 40,10 Euro und sind damit zurück auf dem höchsten Stand seit Mitte Juli.

Der Nachrichtenagentur Reuters zufolge will der zweitgrößte Aktionär des Modeunternehmens, der britische Sport- und Modehändler Frasers , seinen Anteil aufstocken. Er habe daher beim Bundeskartellamt einen Antrag auf den Erwerb weiterer Anteile gestellt, hieß es. Ein Sprecher der Wettbewerbsbehörde habe keine Angaben über den Umfang des Kaufvorhabens machen wollen.

Der letzten Mitteilung auf der Seite der Londoner Börse (LSE) zufolge hält die Frasers Group knapp 8 Prozent direkt und hat Zugriff auf weitere fast 14 Prozent über den Verkauf von Put-Optionen.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Hugo Boss AG |

Optionen

| Boardmail an "dreherth" |

Wertpapier: Hugo Boss AG |

Kursziel 25 Euro.

Schade, da ich auch Schwabe bin.

Aber geht nach Metzingen shoppen wegen den heißen Frauen/Verkäuferinnen!!!

https://www.finanznachrichten.de/...-boss-aktie-auch-das-noch-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Hugo Boss AG |

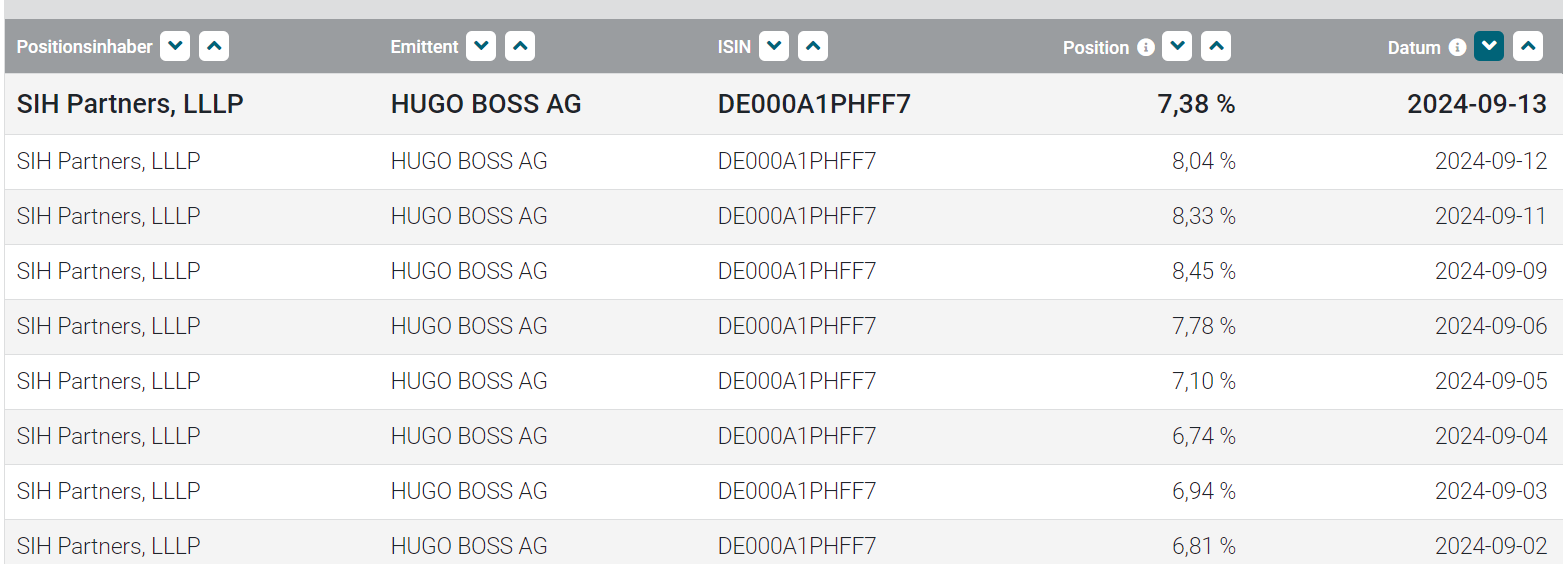

Neue Höhe der Short-Position: 0,50 %

Shortseller: SIH Partners, LLLP

Neue Höhe der Short-Position: 7,38 %

Habe ja persönlich noch nie so eine hohe Shortposition gesehen.

Seit wann besteht diese?

Haben Sie jetzt reduziert oder erhöht?

Optionen

| Boardmail an "brauerov" |

Wertpapier: Hugo Boss AG |

Optionen

| Boardmail an "brauerov" |

Wertpapier: Hugo Boss AG |

Angehängte Grafik:

2024-09-17_09_21_31-....png (verkleinert auf 32%)

2024-09-17_09_21_31-....png (verkleinert auf 32%)

https://www.finanznachrichten.de/...e-ob-das-nachhaltig-hilft-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Hugo Boss AG |

Am Freitag hatten die Titel mit 42,75 Euro noch den höchsten Stand seit Anfang Juli erreicht und sich um gut 30 Prozent vom zweieinhalb Wochen alten Tief seit Frühjahr 2021 berappelt. Für 2024 steht bislang ein fast 40-prozentiger Kursrückgang zu Buche. Das bedeutet einer der hinteren Plätze im Index der mittelgroßen deutschen Unternehmen.

Das Bankhaus Metzler strich am Montag sein Kaufvotum für Hugo Boss und spricht nun eine Halteempfehlung aus. Das Kursziel senkte Analyst Felix Dennl auf 47 Euro, liegt damit aber noch über der aktuellen Bewertung. Von den Anfang November anstehenden Quartalszahlen erwartet er nicht den benötigten Impuls für eine Neubewertung der Aktie. Dennl kappte seine operative Ergebnisschätzung (Ebit) für das Schlussquartal. Für das Jahr liege seine Prognose nun unter der Zielspanne des Unternehmens.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Hugo Boss AG |

Wie andere Mode- und Luxusartikelhersteller spüre auch LVMH eine offenbar gesättigte Nachfrage nach Luxus bei den chinesischen Verbrauchern und das dürfte dem deutschen Modekonzern Boss kaum helfen, sagte ein Börsianer.

Für die LVMH-Papiere zeichneten sich am Morgen Kursverluste von rund 5 Prozent ab.

Quelle: dpa-AFX Broker

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Hugo Boss AG |

https://group.hugoboss.com/fileadmin/media/hbnews/...lung_Q3_2024.pdf

Wie schätzt Ihr die weiteren Aussichten ein?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Hugo Boss AG |

Mit dem zunächst noch positiven Auftakt waren die Aktien näher an die 200-Tage-Linie herangerückt, die aktuell bei 46,34 Euro verläuft. Auch wenn sich die Aktie seit ihrem September-Zwischentief um bis zu 35 Prozent erholt hat, verläuft diese Trendlinie immer noch abwärts. Durch den Dreh ins Minus geriet nun aber eher die 21-Tage-Linie in Gefahr, die aktuell bei 41,63 Euro liegt.

Der Modekonzern habe die operativen Ausgaben im dritten Quartal besser als erwartet im Griff gehabt, schrieb Analystin Manjari Dhar von der Bank RBC in einer ersten Reaktion. Das habe zur Folge, dass das operative Ergebnis (Ebit) die Konsensschätzung um 6 Prozent übertroffen habe.

Ein Händler allerdings schränkte unter Bezug auf die übertroffenen Erwartungen ein, die positive Überraschung sei "von nur geringer Qualität". Er ging daher von Gewinnmitnahmen aus wegen der zuletzt guten Kursentwicklung.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Hugo Boss AG |

https://www.sharedeals.de/hugo-boss-aktie-war-das-zu-wenig/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Hugo Boss AG |

Hugo Boss schnallt den Gürtel infolge der anhaltenden Konsumflaute enger. Weil vor allem die Geschäfte in China und der Region Asien/Pazifik weiter nicht laufen und damit die Gewinnzahlen belasten, achtet der Vorstand nun verstärkt auf die Ausgaben. Die Ziele für das Gesamtjahr 2024 wurden bestätigt, mit Blick auf das kommende Jahr hielt sich das Unternehmen aber noch bedeckt. Im dritten Quartal stieg der Umsatz - bereinigt um Wechselkursschwankungen - leicht an. Das operative Ergebnis (Ebit) fiel um gut 7 Prozent.

Laut UBS-Analystin Zuzanna Pusz schlug sich das Unternehmen damit etwas besser als gedacht. Der Jahresausblick beruhe aber auf Kürzungen von Betriebskosten, kommentierte die Expertin. Im direkten Verkauf an Endverbraucher beunruhigten dagegen deutlich schwächere Bruttomargen.

Der Modekonzern habe die operativen Ausgaben im dritten Quartal besser als erwartet im Griff gehabt, schrieb Analystin Manjari Dhar von der Bank RBC. Das habe zur Folge, dass das Ebit (Gewinn vor Zinsen und Steuern) die Konsensschätzung um 6 Prozent übertroffen habe.

Ein Händler schränkte unter Bezug auf die übertroffenen Erwartungen ein, die positive Überraschung sei "von nur geringer Qualität".

Für die Anleger waren die vergangenen Monate kein Zuckerschlecken. Seit dem Jahreswechsel ist der Aktienkurs um gut 40 Prozent nach unten gerutscht.

Quelle:dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Hugo Boss AG |

Boss sagt ab,ich will hier nachlesen warum , und wie es die anderen User sehen und hier ist totenstille.