AT&S - Wachstumsweg zu 80 Euro

für die Schwäche in den letzten Tagen:

https://www.n-tv.de/technik/...omplett-streichen-article23798085.html

Optionen

| Boardmail an "Handbuch" |

Wertpapier: AT&S Advanced Technolog |

Sehe ich das Falsch?

Optionen

| Boardmail an "Handbuch" |

Wertpapier: AT&S Advanced Technolog |

Die wichtigsten Aussagen dazu:

43% der Kredite sind fest verzinst.

Die Finanzierungskosten für die Fremdverschuldung betragen gerade einmal 1,4%.

Die Finanzierung fußt zunehmend auf staatlichen bzw. Supranationalen Organisationen wie der EU.

Weitere Finanzmittel durch die Kunden werden erwartet.

Ein paar Seiten vorher sind die Cashbestände abgebildet bzw. eine Seite später die Nettoverschuldung bzw. die Cashflows.

Für mich sieht das alles sehr Solide und Gesund aus - vor allem sollte sich daraus kein Kurseinbruch von fast 50% ableiten lassen.

Eine KE hätte allerdings nur bei einem entsprechend attraktiven Aktienkurs Sinn gemacht.

Es ist davon auszugehen, dass AT&S bei einer Notiz an der NASDAQ eine Bewertung aufweisen würde die der Durchschnittsbewertung der PEER-Group entspricht - es würde also dieser Malus - den die Wiener Börse verursacht - ausgeglichen. Man hätte zum Zeitpunkt der Aufnahme des Hybridbonds also durchaus mit einem Preis pro/Aktie von 100 bis 120 Euro bzw. einem äquivalenten Marktwert von etwa 3,8 bis 4,6 Mrd Euro rechnen können.

Damit hätte man sich mit einer kleinen Kapitalerhöhung von 10% - den über die Hybridanleihe vereinnahmten Betrag von 350 Mio - einspielen können.

Es bleibt abzuwarten, ob die neue CFO Frau Preining hier mehr Sachverstand aufweist, als ihre Vorgänger. Im Aktienkurs spiegelt sich letztlich die Summe aller Entscheidungen des Unternehmens. Ein Marktwert der gerade einmal der Hälfte des Umsatzes und einem KGV von 6 entspricht sagt im Grunde aus, dass es massive Unsicherheit unter den Aktionären gibt. Eine derartige Bewertung weisen idR Unternehmen auf, die davor stehen in wirtschaftliche Bedrängnis zu kommen.

https://www.fool.com/investing/2023/01/02/...age-over-intel-for-much/

Ab 2024 duerfte AT&S aus Kulim auch AMD beliefern. Es waere interessant zu wissen, wer aktuell Hauptlieferant fuer AMDs Substrate ist. Diese Firma sollte angesichts der Substratknappheit im Markt ja langsam an der Kapazitaetsauslastung ankommen (?). Ist dieser Konkurrent von AT&S aktuell dabei seine Kapazitaeten fuer AMD auszubauen (so wie AT&S seine fuer Intel ausbaut) oder kann AT&S ihnen zukuenftig Marktanteile abnehmen und Kulim staerker fuer AMD nutzen als urspruenglich geplant?

Mir ist die Antwort auf diese Fragen leider nicht klar -- es waere fuer den Investmentcase der kommenden zwei Jahre aber nicht unwichtig, dazu Informationen zu haben. Weiss hier jemand mehr?

Ich kann hier leider nicht zur Aufklärung deiner Fragen beitragen.

Du schreibst:

Was dem Kurs von AT & S aktuell nicht hilft ist der voranschreitende Marktanteilsverlust von Intel an AMD. AMD nutzt mit TSMC eine 5 Nanometer Produktion, waehrend Intel mit Sapphire Rapids jetzt erst die eigene 7 Nanometer Produktion zum laufen bekommt. Ab 2024 will man auf 3 Nanometer produzieren, aber das erscheint optimistisch, gegeben die Probleme die man mit Sapphire Rapids hatte:

Wir hatten die selbe Diskussion schon vor ein paar Monaten. Wie damals, möchte ich auch heute wieder folgende Frage stellen:

Wir sind uns einig, dass Intel bei der Produktion von Chips mit der 5 Nanometer Struktur TSMC hinterher hinkt. Wir wissen auch, dass Intel diese Chips - so wie auch AMD - von TSMC herstellen lässt.

Ich sehe das Problem nur für Intel, wenn es bei der Produktion technologisch hinterher hinkt. Letztlich wird Intel höhere Kosten haben.

Ich verstehe einfach nicht, wo das Problem für dabei AT&S ist?

Konkret heisst das: Intel hatte im fuer Data Center CPUs noch in 2020/21 einen globalen Marktanteil von fast 90%, waehrend AMD auf kaum 10% kam. Durch die ueberlegene Fertigung von TSMC und die Produktionsprobleme der Intel Foundries hat sich dies aber zuletzt spuerbar gewandelt.

Was die genauen aktuellen Marktanteile sind, ist unklar. Es macht auch wenig Sinn, diese auf Quartalsbasis zu messen, da die Verkaeufe immer auch von den Release-Cycles der jeweiligen Hersteller abhaengen. Klar ist aber, dass AMD innerhalb kuerzester Zeit enorm aufgeholt hat und seine Shipments zulasten von Intel erheblich erhoeht hat. (Siehe jeweilige Intel und AMD Quartalsberichte zuletzt.)

Fuer AT&S heisst dies, dass die geplanten Abrufe von Intel potenziell gefaehrdet sind, wenn dies so weiterginge. Natuerlich nicht alle. Aber wenn Intel weniger CPUs verkauft als geplant, weil AMD Marktanteile gewinnt, dann werden von Intel eben auch weniger Substrate abgerufen.

Wenn man sich vergangene Zyklen in diesem sehr kapitalintensiven Business anschaut, ist klar, dass Schwankungen in der Auslastung wegen hoher/niedriger Nachfrage der eigenen Kunden einen starken Einfluss auf den Profit von AT&S haben. Eine Kapazitaetsauslastung von 90% oder von 75% mag nicht gross unterschiedlich klingen, ist aufgrund der Fixkosten aber so verschieden wie Tag und Nacht.

Man hat in der Vergangenheit gesehen, dass bei Vollauslastung und Ueberschussnachfrage das EPS von AT&S innerhalb kuerzester Zeit explodieren kann. Genauso schnell kann es aber auch implodieren, wenn die Nachfrage schwach ist. Zuletzt gab es Berichte, dass die Gesamtnachfrage nach ABF Substraten spuerbar zurueckgekommen ist. Dies wurde auch von AT&S im Q2 Call bestaetigt.

Ich denke der Kurs reflektiert aktuell die Sorge, dass hierzu bei AT&S ein kundenspezifisches Nachfrageproblem mit Intel kommen koennte, weil man in Chongqing bisher nur Intel als Kunden qualifiziert hat. Im Q1 Call vor einem halben Jahr hatte AT&S erklaert, dass es wichtig fuer AT&S sei, die Kundenbasis im Substratbereich zu verbreitern. Das ist bisher jedoch nicht passiert. Daher meine Frage, ob AT&S von den starken Verkaeufen von AMD zukuenftig profitieren koennte, wenn Nan Ya und andere Zulieferer von AMD keine Kapazitaeten mehr haben sollten.

Ich denke, es bleibt kurzfristig dabei, dass wir auf einen Turnaround bei Intel hoffen muessen, um eine gute Auslastung und weiterhin gute Preise fuer Substrate zu garantieren. Die Intel Aktie hat sich in den letzten 12 Monaten leider halbiert. Die Sorgen der Intel-Investoren gehen nicht an AT&S als Kernlieferanten von Intel vorbei.

Leider hat AT&S sich in den Calls bisher immer sehr ausweichend zu Marktanteilsverschiebungen bei den Kunden geauessert. Solange diese Unsicherheit drin ist, muessen wir vermutlich einfach abwarten, bis die Abrufe tatsaechlich verfolgt sind. Dann verfliegen auch die Sorgen um des Marktes.

Da nützt es auch nichts, dass lt. Management aktuell 5 mal soviel Substrate verkauft werden könnten, wie man herstellen kann oder das in Kulim ja wohl auch für AMD Substrate hergestellt werden sollen. Und vielleicht könnte eine stärker als prognostizierte Anteilsverschiebung von Intel zu AMD zukünftig ja auch innerhalb der bestehenden / geplanten Produktionseinheiten ausgeglichen werden werden. Das ist aktuell extrem viel Stochern im Nebel.

Unterm Strich bleibt, dass das Management hier in der Vergangenheit immer extrem konservativ und professionell gearbeitet hat. Und die stehen hier deutlich dichter an den wesentlichen Infos und kennen die konkreten Vereinbarungen.

Den Rest muss jeder für sich selbst entscheiden.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: AT&S Advanced Technolog |

Das Management ist unserem Wissen Lichtjahre voraus und wenn die Prognosen 22/23 und 25/26 am 2.2. bei der Quartalsberichterstattung bestätigt werden, dürfte das meiste rund laufen.

Die Nachrichten zu Intel werden langsam wieder besser und das für AT&S so wichtige "Sapphire Rapids", das am 10.1. in einem großen Event auf der CES Las Vegas vorgestellt wird, bekommt sehr viel Vorschusslorbeeren. Selbst wenn Intel umsatzmäßig im Rechenzentrumsbereich flat bleibt, wird die Wertschöpfung pro Substrat für AT&S größer.

AT&S äußert sich überhaupt nicht über Kunden (ich habe von denen noch nie etwas von "Intel" oder "AMD"gelesen), also werden sie auch wahrscheinlich nichts über neue Großkunden bekannt geben, solange es keine direkten Ergebnisauswirkungen hat. AT&S will die Großkundenzahl ja auf ca. 5 vergrößern.

Vor ca. 2 Monaten sprach Herr Gerstenmayer davon, eine Investition in den USA wegen der extrem guten Investitionsförderung zu prüfen, also scheint AT&S von sehr großen Bedarfen in der Zukunft auszugehen.

Eine Entscheidung für einen solchen Bau würde alle Spekulationen über ein kursmäßig schlechtes Jahr für AT&S z.B. über den Haufen werfen...

Einerseits bieten die USA bei dem Bestreben nach dem Rückgewinnen industrieller Kapazitäten im Technologiebereich massive Förderungen. Es ist für ein gutes Management notwendig und richtig zz prüfen, ob das für einen weiteren Standort rentabel ist (würde man nicht gerade Kulim bauen, könnte diese Prüfung ev. schon abgeschlossen sein).

Jedoch könnte nicht nur das Streben nach neuen Kapazitäten wegen eigener Auslastung alleine der Grund sein, sondern auch die Sorge, dass man Aufträge und Auslastung von US Kunden verliert, wenn sich in den USA ein Konkurrent sozusagen "vor Ort" etabliert und AT&S dann nicht mithalten kann - weder geografisch noch wirtschaftlich, wenn die Amerikaner die dann heimische Produktion protektionieren.

In diesem Fall würde AT&S nicht einer zusätzlichen Auslastung wegen ein Werk in den USA errichten - und anstelle eines voll ausgelasteten Betriebes in Kulim zwei teilausgelastete Standorte dann in den USA und in Kulim haben, aber die "doppelten Investitionskosten".

Sieht mans so, ist die Attraktivität eines Standortes in den USA schon geringer

Man müsste Kulim unverzüglich redimisionieren.

Deine Meinung zu Handbuch bzgl des 5x so hohen Verkaufspotentials bei AT&S teile ich. Wenn ichs richtig im Kopf hab, stammt der Satz von Dr. Androsch und war deutlich "vor Kulim" (was nicht heißt, dass aus diesem Grund man damals nicht schon "die Attraktivität" eines neuen Wetkes z.B in Kulim, geprüft hätte). Diese Überkapazitäten sind sicher schon mäßiger geworden. Intel spricht (wenngleich in Bezug auf Chps) von einem seit Jahren nicht mehr dagewesenen Überangebot...

Jedoch: ich bleibe weiter dabei: AT&S hat immer noch keine Gewinnwarnung herausgegeben. Hr. Gerstenmayer hat bei der letzten Präsentation lediglich auf eine kleine Abschwächung eingestimmt. Die dürfte mangels Gewinnwarnung eben handhabbar sein.

Fazit: die kommende Präsentation wird in mehrfacher Hinsicht interessant. Fürchte nur, Hr. Gerstenmayer wirf sich beim Blick in die Zukunft nicht sehr weit "hinauslehnen" und makroökonomische Auswirkungen "abwarten" wollen. Womit der Kurs vermutlich nun keine gigantischen Sprünge machen wird. Aber bei AT&S braucht man sowieso Geduld. Mal sehen, was das EPS macht (das sollte fürs Gesamtjahr ja doch sehr positiv sein) und welche (positiven) Folgen das auf die Dividende hat.

Schön wärs, wenn wir im Feb erfahren könnten, wie attraktiv ein Standort in den USA nach erfolgter Prüfung wirklich ist - und wie sich das mit den kulimschen Errichtungskosten rechnen lässt.....

https://www.boerse-social.com/2023/01/05/...achmesse_ces_in_las_vegas

"...Hightech-Leiterplatten von AT&S sind auf gleich mehreren Ebenen essenziell, um selbstfahrenden Autos den sicheren Umgang mit menschlichen Verkehrsteilnehmern und anderen unvorhersehbaren Ärgernissen zu ermöglichen. Spezielle AT&S-Leiterplatten ermöglichen nicht nur die Herstellung von Hochfrequenz-Radarsensoren, die eine detailliertes Bild der direkten Umgebung erstellen können. Sie sind auch ein integraler Bestandteil der Infrastruktur zukünftiger intelligenter Verkehrsnetze, die eine automatisierte, nachhaltige und effiziente Steuerung des Verkehrsflusses ermöglichen. Auto werden in Zukunft ständig mit anderen Autos, Ampeln und den Smartphones in den Taschen von Fußgängern und Radfahrern in ihrer Umgebung kommunizieren. Das wird in der Branche als V2X-Kommunikation (Vehicle-to-Everything) bezeichnet."

Optionen

| Boardmail an "Handbuch" |

Wertpapier: AT&S Advanced Technolog |

Ja, das wissen wir hier in Österreich schon lange Mikey.

Das Werk in Leoben ist ja nur unweit von mir entfernt. AT&S schaltet schon seit geraumer Zeit Zeitungsannoncen wegen den neuen Mitarbeitern. Ich kenne persönlich Mitarbeiter die schon lange im Unternehmen arbeiten und die jetzt sagen, sie kennen mittlerweile fast keine Leute mehr - weil eben so viele Neue dazugekommen sind.

Leoben ist zwar ein wichtiger Meilenstein geworden - vor allem was F&E betrifft - und auch neue Technologien sollen dort erprobt und in Kleinserien entstehen, allerdings spielt Leoben für die Massenproduktion - wo also die Margen eingefahren werden - kaum eine Rolle.

Das spielt sich grossteils in Shanghai bzw. Chongqing und ab nächstem Jahr in Kulim ab.

Aber ja, AT&S prosperiert, nimmt massenweise Mitarbeiter auf. Bislang kein Hinweis auf eine Kürzung der Investitionen!

Interessanter technischer Artikel über Platinen, aus der Sicht von AT&S:

https://www.golem.de/news/...n-chips-nur-teurer-sand-2301-170344.html

.....nur vier bis sechs andere Unternehmen weltweit, so schätzt Voraberger, könnten ähnliche Lösungen anbieten wie AT&S.

Was bringt die Zukunft?

Für die kommenden Jahre erwartet Voraberger weitere interessante Neuerungen. Neben dem hohen Bedarf an leistungsfähigen Platinen gibt es einen weiteren Grund: Es wird viel investiert. Einerseits durch Staaten und Regionen, die mit verschiedenen Chips Acts nach mehr technologischer Souveränität streben, andererseits auch seitens der Industrie. Die habe durch die Chipkrise gemerkt, dass sie mehr in die eigene Hand nehmen müsse.

Speziell Multi-Die-Packages werden in den kommenden Jahren ein Entwicklungstreiber sein. Auch Intel setzt nach AMD vermehrt auf Multi-Die-Packages, bei Grafikkarten kommen sie mittlerweile im Consumer-Bereich an. Wo heute oft noch teure Silizium-Interposer zum Einsatz kommen, werden zukünftig vermehrt Substrate Verwendung finden, die günstiger herzustellen sind und bei der Leistung aufholen.

Auch viele Schaltungssysteme können von neuen Fertigungstechniken profitieren, das zeigte AT&S bereits im Rahmen EU-geförderter Forschungsprogramme. Die Platine setzt also ihre Entwicklung von einer bloßen Platte zum Verbinden einzelner Komponenten zu einem komplexen Hightech-Produkt fort.

"Hier kommen die Hightech-Leiterplatten von AT&S ins Spiel: Sie ermöglichen die Herstellung jener Hochfrequenz-Radarsensoren, die es braucht, um ein detailliertes Bild der direkten Umgebung erstellen zu können. Zudem sind sie dem Leobener Unternehmen zufolge für die Infrastruktur zukünftiger intelligenter Verkehrsnetze unerlässlich."

"SteadySense, ein Start-up aus der Steiermark, hat ein Pflaster mit Sensorelektronik von AT&S zur kontinuierlichen Überwachung der Körpertemperatur entwickelt. Das „SteadyTemp“-System besteht aus einem Hightech-Klebepflaster, das auf den Oberkörper geklebt wird und die Körpertemperatur bis zu sieben Tage lang dauerhaft und sehr genau erfasst, sowie einer Smartphone-App zum Auslesen der Daten. SteadyTemp ist bereits in Apotheken und Onlineshops erhältlich und befindet sich in den USA in der finalen Phase der Zulassung."

Der positive Kommentar der "Erste Group" bezieht sich wohl auf den Launch von "Sapphire Rapids", bei dem gleich viele Launch-Partner bzw. Kunden wie Amazon, Microsoft, Ericsson, IBM, Nvidia etc. genannt wurden...

Eine schöne aktuelle Zusammenfassung der Leistungsfähigkeit von Intels Sapphire Rapids mit teilweisen Vergleich zu AMS.

https://www.computerbase.de/2023-01/...rstellung-architektur-modelle/

Hier der für mich wichtigste Teil:

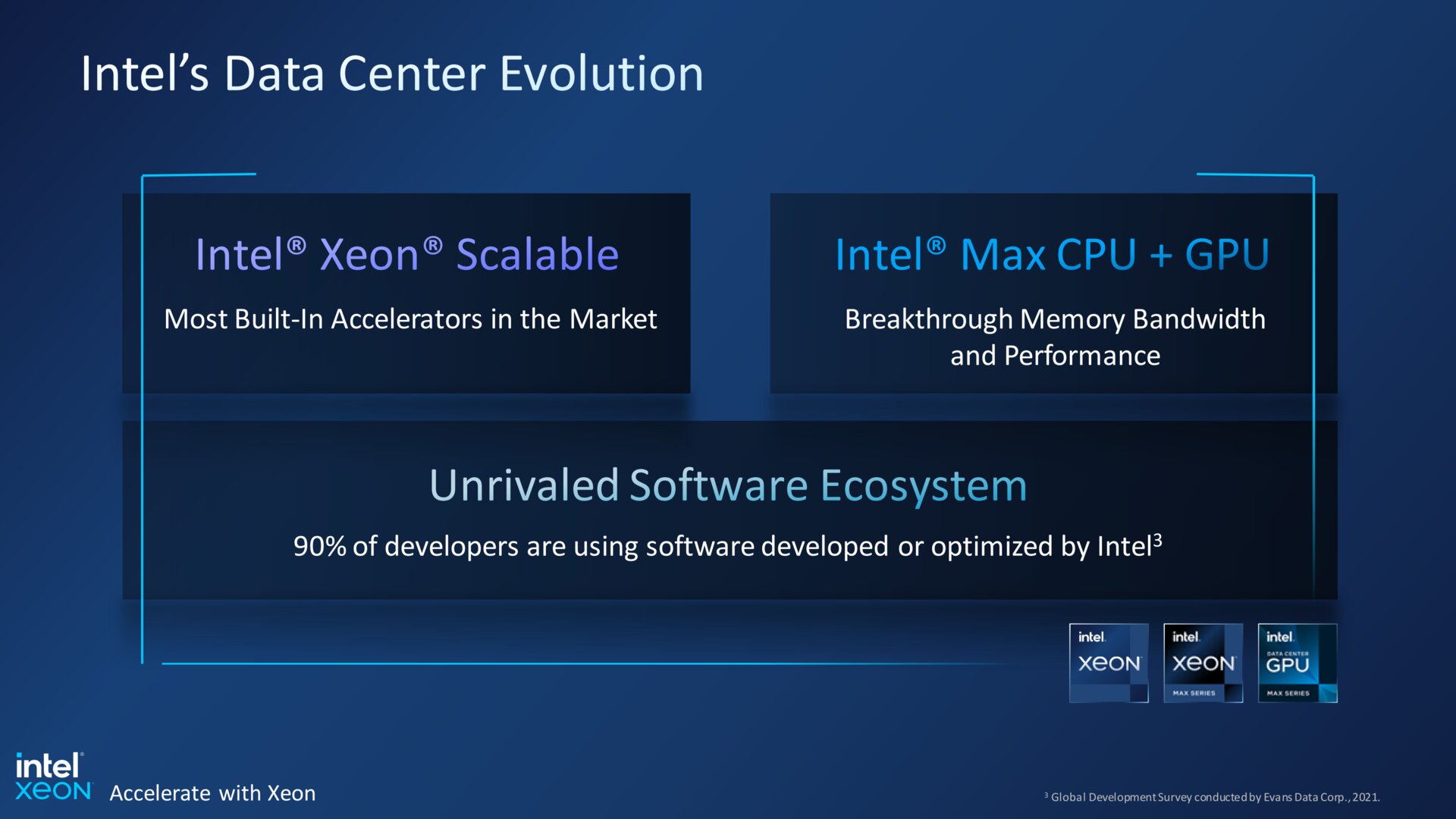

"Intels Stärke bleibt die Software

Auch wenn AMD bei der Anzahl der Kerne und der Rohleistung Intel in den letzten Jahren davongeeilt ist und deutliche Gewinne bei den Marktanteilen einfahren konnte, ist Intel in einem Punkt weiterhin nicht zu schlagen: Software-Unterstützung. Bei einem Plattformwechsel muss gewährleistet sein, dass die Server gut mit der eingesetzten Software harmonieren. Und gerade hier ist Intels Marktdominanz noch deutlich spürbar.

Intels Software-Vorteil (Bild: Intel)

Unter Berufung auf eine externe Studie erklärt Intel, dass 90 Prozent der Entwickler Software nutzen, die entweder von Intel entwickelt oder für Intel optimiert wurde. Dass Intel im Software-Sektor AMD weit überlegen ist, zeigt sich auch schon beim Personal: Bei Intel sollen allein mehr als 15.000 Software-Engineers arbeiten. Dass AMDs gesamtes Personal im Jahr 2021 etwa 15.500 Mitarbeiter zählte, verdeutlicht die Verhältnisse.

Xeon ungebrochen gefragt

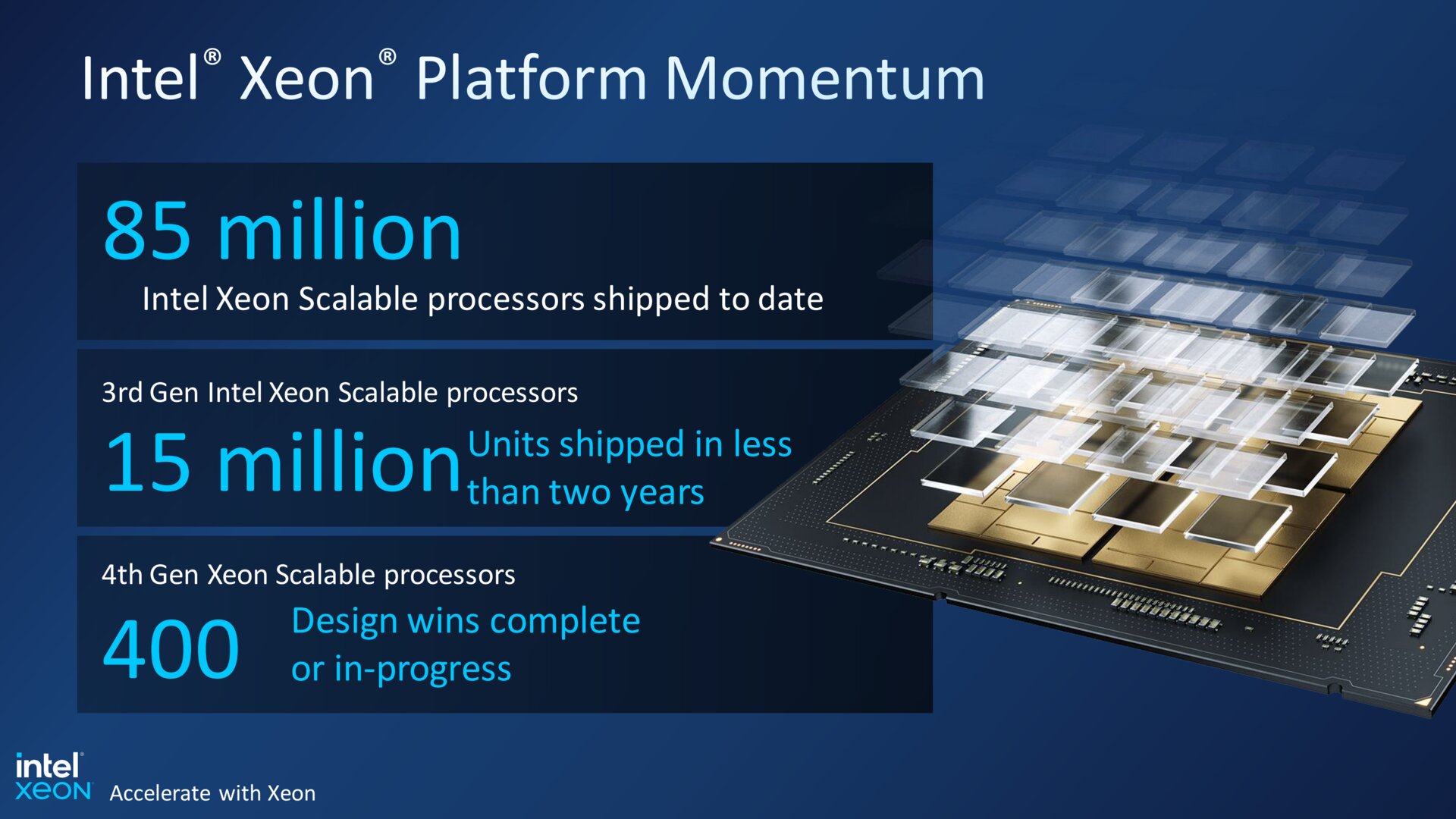

Auch wenn AMD Epyc im dritten Quartal 2022 auf einen Rekordanteil von 17,5 Prozent bei den Server-CPUs geklettert ist, zeigt sich Intel Xeon weiterhin dominant. Das untermauert der Konzern mit eindrucksvollen Verkaufszahlen: Bis heute sollen rund 85 Millionen Xeon Scalable ausgeliefert worden sein. Davon gehen 15 Millionen auf die dritte Generation zurück.

Design Wins (Bild: Intel)

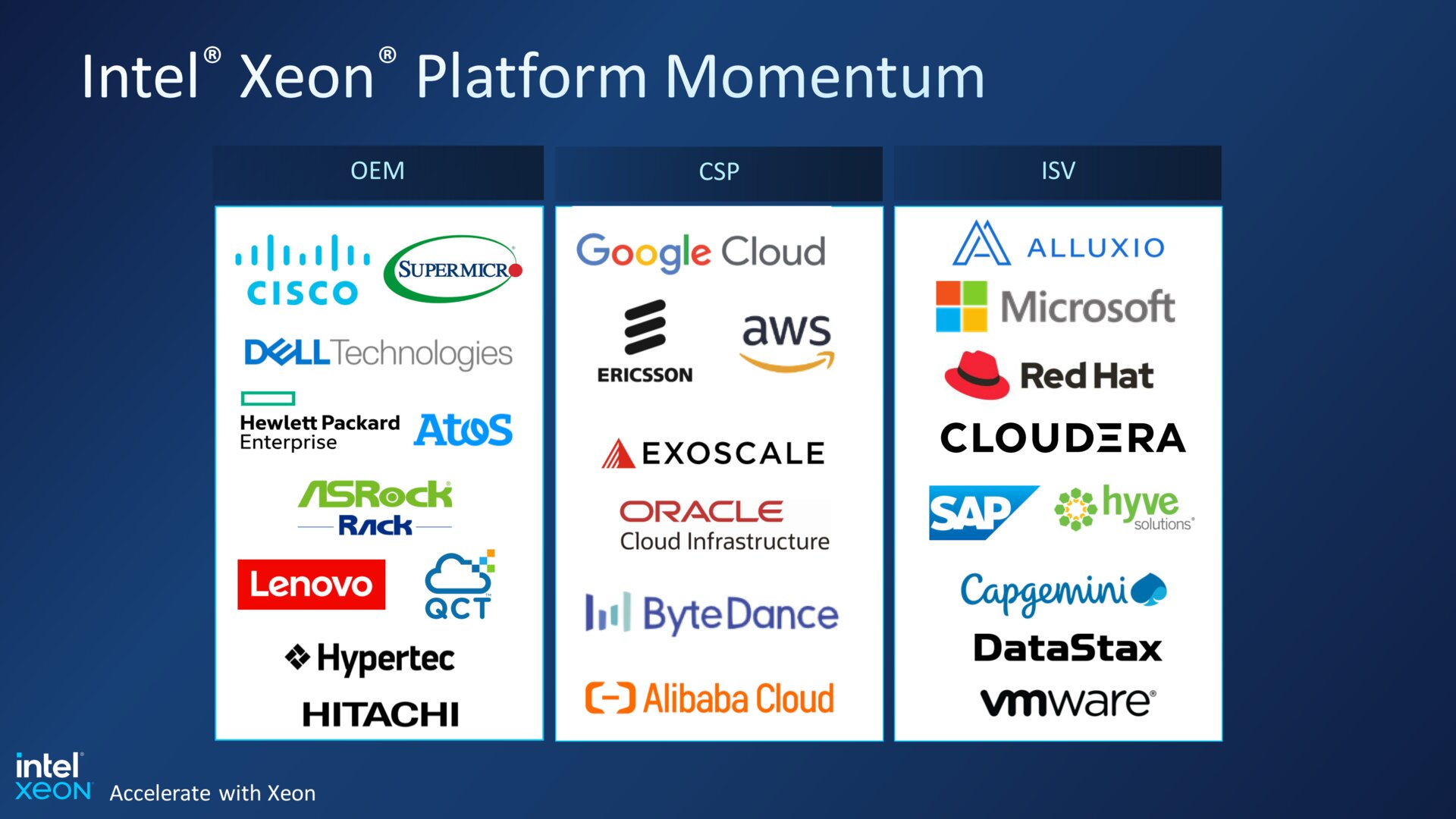

Für die vierte Generation werden aber schon 400 Design-Wins in Aussicht gestellt, die für kommende Endprodukte im Markt stehen. Dass die Größen der Branche auch weiterhin auf Intel setzen, veranschaulicht eine weitere Folie.

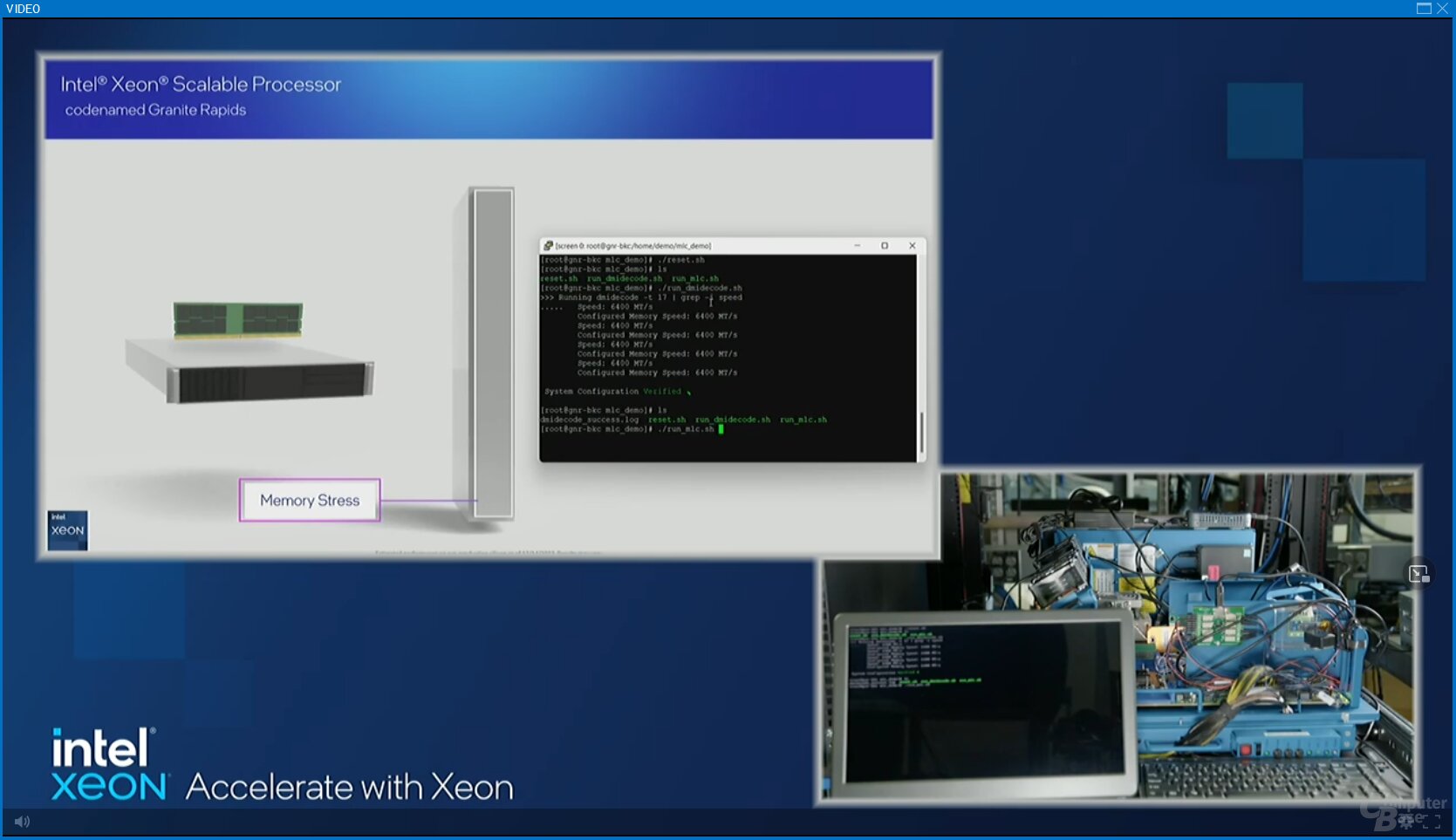

Lauffähiger Granite Rapids im Labor

Da Mitbewerber AMD zuletzt im Serverbereich nicht nur verstärkt Fuß gefasst hat, sondern auch stets die Kadenz und perfekte Umsetzung der neuen Produkte laut Fahrplan betont, springt auch Intel wieder auf den Fahrplan. So zeigte der Hersteller nicht den Drop-in-Nachfolger Emerald Rapids mit vergleichsweise kleinen Optimierungen, sondern den Nachnachfolger Granite Rapids. Dieser arbeitet im Labor bereits mit DDR5-6400 und absolviert erste Tests.

.

Intel Granite Rapids

Intel Granite Rapids

Laut Hersteller liegen sowohl Emerald Rapids als auch Sierra Forest vor dem anvisierten Zeitplan. Wie sich das in den letzten Jahren allerdings mit Xeon-Fahrplänen so an sich hatte, können diese sehr schnell nichts wert sein. Hier muss Intel nach unzähligen Ankündigungen endlich auch wieder einmal pünktlich abliefern."

Optionen

| Boardmail an "Handbuch" |

Wertpapier: AT&S Advanced Technolog |

Für Interessierte habe ich nachstehend mal das Fazit des zweiten Artikels (Deepl Übersetzung) hier reingestellt.

Marktauswirkungen 2023: Intel Sapphire Rapids vs. AMD EPYC 9004 Genua

Es wird wahrscheinlich das heißeste Thema der nächsten Quartale sein. Lassen wir das Marketinggerede beiseite und kommen wir zur Marktsituation:

Wenn Sie die maximale Leistung pro Sockel wollen, ist der AMD EPYC 9654 immer noch der König, aber jetzt mit einem Sternchen. Intel hat eine Reihe von Beschleunigern. Diese können von Funktionen wie AMX für KI-Inferenz im Kern bis hin zu dedizierten Beschleunigern wie QAT, IAA, DLB und DSA reichen. Wenn diese Beschleuniger verwendet werden, kann Intel eine maximale Leistung bei Verwendung von weniger Kernen erzielen.

Das dunkle Pferd in der Leistungsjagd ist eigentlich die Intel Xeon Max-Reihe. Intel hat diese Chips in erster Linie für den HPC-Bereich vermarktet. Das liegt zum Teil daran, dass viele von ihnen ihren Weg zum Aurora-Supercomputer finden müssen, während sie wahrscheinlich Ende Februar/Anfang März aus der Fertigung zurückkehren und ausgeliefert werden können. Die Fähigkeit der Intel Xeon Max-Linie, entweder mit HBM als eigenständigem Tier, als einzigem Tier des Speichers oder im Caching-Modus zu booten, dürfte viele faszinieren. HBM2e im Caching-Modus wird die Speicherbandbreite erheblich erhöhen. Der Intel Xeon Max 9462 mit 32 Kernen und höherer Taktfrequenz könnte bei vielen Arbeitslasten ein ernstzunehmender Konkurrent für den Xeon Platinum 8462Y+ sein, und das zu einem Aufpreis von etwa 2.000 US-Dollar. Eine kluge IT-Organisation würde einen Blick auf den Xeon Max werfen, da er einen neuen Leistungsvektor bietet.

Dennoch, nach Monaten mit den Bauteilen und nachdem ich nun einen ~10.000 Wörter langen Aufsatz über die neuen Bauteile geschrieben habe, habe ich das Gefühl, dass die maximale Wirkung der Sapphire Rapids verpasst wurde. Intel preist die Tugenden der Beschleunigung an, doch 56% seiner SKUs verfügen nicht über QuickAssist, einen der nützlichsten Beschleuniger, da die meisten Server heutzutage Krypto- und Kompressionsaufgaben erledigen. Außerdem hat Intel seine Roadmap für Beschleuniger nicht vorgestellt. Alle diese Beschleuniger sind heute vorhanden, aber werden sie auch in Granite Rapids, Emerald Rapids, Sierra Forest oder anderen zukünftigen Prozessoren enthalten sein? Wenn nicht, warum sollte man als Entwickler eher für ein QuickAssist-Ziel als für einen DPU-Beschleuniger für Krypto- und Kompressions-Offload entwickeln? Das ist eine schwierige Frage, die noch dadurch erschwert wird, dass Intel Beschleuniger zurückhält, um die Intel On Demand-Agenda voranzutreiben.

Der Intel On Demand-Teil wurde mit BMW verglichen, die Abonnements für Sitzheizungen als Service anbieten. Ich verstehe den Wunsch von Intel, zu einem As-a-Service-Modell überzugehen. Aber seien wir doch mal realistisch: PCIe-Beschleuniger für Funktionen wie QuickAssist sind nicht viel teurer. Wir haben für DPUs einen Aufschlag von 200-300 Dollar gegenüber Hochgeschwindigkeits-NICs gezahlt. Wie viel wird Lenovo für einen oder zwei QAT-Beschleuniger verlangen? Wenn ich einen Server mit vier Intel Xeon Platinum 8460H zu einem Listenpreis von jeweils über 10.000 US-Dollar kaufe, wie viel kann ein OEM wie Lenovo dann für zwei QAT-Beschleuniger verlangen, die einen Teil der Funktionalität bieten, die wir mit einem 300 US-Dollar Aufschlag für NICs und DPUs erhalten?

Bei den Sapphire Rapids hat man unweigerlich das Gefühl, dass sie extrem überzeugend sind, wenn die Beschleuniger eingeschaltet sind und mehr als die Hälfte der Server dieser Generation sofortigen Zugriff auf die Beschleunigung haben. Bei dem Sammelsurium an Beschleunigungsfähigkeiten, selbst bei hochpreisigen Bauteilen, erscheint es seltsam, dass Intel sich entschieden hat, seinen größten Wettbewerbsvorteil gegenüber AMD mehr als der Hälfte seiner Produktpalette vorzuenthalten.

Lassen Sie uns hier ein wenig persönlicher werden. Wir haben Intels Vision anhand einer alten Kopie des Webhosting-Stacks von STH gesehen, der mit QAT aktualisiert wurde. Diese Änderung drehte das Skript der Pro-Kern-Leistung um, selbst bei einem massiven Defizit bei Cache und Taktfrequenz.

Intel wird eine große Anzahl von Teilen der neuen 4. Generation der Xeon-Serie verkaufen. Für bestehende Intel-Kunden, die bei Intel bleiben wollen, ist es ein einfacher Upgrade-Pfad. Diejenigen, die 2017-2020 16 Kerne kaufen, haben jetzt einen SKU-Stack, der für eine Konsolidierung von 2:1 oder mehr ausgelegt ist, mit einem Schwerpunkt auf 32-Kern-Teilen in dieser Generation. Ebenso gibt es für die 28-Kern-Top-Bin-Teile Platinum 8180 und 8280 jetzt 56- und 60-Kern-Optionen, um ein 2:1 zu erreichen. Wir haben sogar die Auswirkungen des Wechsels von Platinum 8280 und 8380H Systemen mit 4 Sockeln zu Platinum 8480 mit 2 Sockeln gesehen.

Dennoch hat man das Gefühl, dass eine Beschleunigung des gesamten Stapels (oder auch nur des Großteils des Stapels) den Wettbewerb deutlich verbessert hätte.

Abschließende Worte

Für viele Unternehmen werden die neuen Prozessoren eine entscheidende Rolle spielen. Täuschen Sie sich nicht: Dies ist das größte Upgrade des Xeon-Prozessors seit über einem Jahrzehnt. Wir erhalten nicht nur 50 % mehr Kerne als vor einer Generation, sondern auch einen Sprung bei den PCIe-Lanes, PCIe Gen5, CXL 1.1, DDR5 und eine Vielzahl von Onboard-Beschleunigungsfunktionen.

Intel weiß, was AMD mit Genua auf den Markt gebracht hat. Einige der Listenpreise des Sapphire Rapids sehen fast so aus, als wären sie für einen Preisnachlass konzipiert worden. Der Markt wird das klären. Intel hat zwar keinen direkten Sockel-zu-Sockel-Konkurrenten zu AMD, dafür aber eine Reihe von Produkten mit weniger als 200 W TDP, fast so viele 32-Kern-SKUs wie AMD in seinem gesamten EPYC 9004-SKU-Stack hat, und Skalierung. Diese SKUs mit niedrigerem Stromverbrauch und geringerer Kernanzahl sorgen für mehr Volumen und stellen sicher, dass Intel Volumen für seine Sapphire Rapids-Teile und für seine Server-OEMs hat.

Viele werden die heutige Markteinführung sehen und schockiert sein von einem $17.000 Platinum 8490H. Realistisch betrachtet handelt es sich dabei um CPUs, die für massive Scale-up-Systeme entwickelt wurden, bei denen die TCO in Hunderttausenden von Dollar pro System gemessen wird und die Listenpreise auf Systemebene oft stark reduziert sind.

Intel hat zwei sehr unterschiedliche Leistungsgeschichten, eine mit und eine ohne Beschleuniger. Ohne Beschleuniger kann Intel in vielen Segmenten wettbewerbsfähig sein, aber mit Beschleunigern ist Intel in der Lage, überdurchschnittliche Leistungssteigerungen pro Kern zu erzielen.

Dennoch hat Sapphire Rapids AMDs 50-prozentige Verbesserung der Kernanzahl für 2023-Server erreicht. Es bleibt noch viel Zeit bis 2023, und es werden noch mehr CPUs auf den Markt kommen. Das Beste an der Einführung von Sapphire Rapids ist vielleicht, dass wir die direkten Auswirkungen des Wettbewerbs auf dem Markt sehen. Das ist vielleicht der wichtigste Faktor für Serverkäufer bei dieser Einführung.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: AT&S Advanced Technolog |

Nachfolgend ein Artikel aus dem Handelsblatt. Dieser hat zwar keinen speziellen AT&S-Bezug - er zeigt aber, dass Apple dazu übergeht immer mehr eigene Bestandteile herzustellen und vor allem (und damit wird es für AT&S wieder interessant) jene Produktionsstätten zu nützen, die nun neu in den USA entstehen.

Nachdem die Kundschaft zu großen Teilen (der Anteil dürfte mittlerweile schon bei 3/4 liegen) in den USA liegt, empfinde ich es als immer nahe liegender, dass AT&S sein nächstes Werk auch in den USA baut.

https://www.handelsblatt.com/technik/it-internet/...den/28918446.html

Einerseits ist es sicherlich interessant, diese Sondersituation der enormen Förderung mitzunehmen. Damit wäre auch das China-Risiko abgemildert.

Andererseits besteht dann vielleicht die Gefahr, dass sich die Werke von AT&S untereinander kannibalisieren.

Aktuell werden in China ja teilweise die letzten neuen Produktionsanlagen noch hochgefahren. Hat jemand einen Überblick, über wieviel Jahre AT&S die Anlagen in der Regel abschreibt? Und wie lange laufen die Anlagen so in der Regel, bis sie technisch veraltet sind eh ausgetauscht werden müßten?

Optionen

| Boardmail an "Handbuch" |

Wertpapier: AT&S Advanced Technolog |