AT&S - Wachstumsweg zu 80 Euro

Ich bin mir nicht sicher, ob AT&S tatsächlich noch die Kurve bald kratzen wird....

Ich interpretiere den Absatz so, dass es ihm recht gesichert erscheint, dass die Nachfrage im 2. Quartal 2024 anziehen wird. Für den Zeitraum davor gibt es noch jede Menge Unsicherheit.

Man kann das natürlich auch pessimistisch auffassen, allerdings hat er eine Erholung in der 2. Jahreshälfte nicht ausgeschlossen. Die bei der Zahlenpräsentation abgegebenen Prognosen zeigen ja auch eine Erholung in der 2. Hälfte des AT&S Geschäftshalbjahres an.

An meiner Investitionsentscheidung ändert das genau 0,nichts. Es erklärt vielmehr, warum der Kurs noch nicht angezogen hat, obwohl die Börse der Realwirtschaft immer i.d.R. so ein halbes Jahr voraus ist.

Unabhängig von der generellen Marktnachfrage wird der Absatz von Substraten so oder so bei AT&S

ab2024 wieder steigen, da einerseits in Leoben die Produktion für die "Neukunden" und in Kuli für AMD startet. Das Werk für AMS wurde ja - anders als bei dem für Intel - nicht auf Eis gelegt. Da scheint es also entsprechende Verträge/Signale zu geben. Bis dahin werden sicherlich die Kostensenkungsmaßnahmen Wirkung zeigen. Insgesamt verzögert sich die Story dadurch um ca. 6 Monate. Nicht schön, aber auch kein Beinbruch. Ich bin hier langfristig unterwegs.

Mal schaun, wie sich AT&S über den Sommer hält. Immerhin wurden uns hier Kurse von 15 Euro fest versprochen... ;)

Optionen

| Boardmail an "Handbuch" |

Wertpapier: AT&S Advanced Technolog |

Klar, dass ist alles noch innerhalb des (pessimistischen ) Rahmens, klar ist aber auch, dass AT&S jetzt dann tatsächlich bald kaum mehr ein Quartal Spielraum mehr hat, wollen wir die 15 Euro nicht wirklich noch sehen. Daran glaube ich auch nicht, halte es aber für möglich, dass wir uns noch einmal den 24 Euro nähern. Wäre auch interessant zu wissen, warum Intel so nachgegeben hat.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: AT&S Advanced Technolog |

Für mich klingt es so, als ob weitere Schritte (Fabriken, Investitionen) bei der Diversifikation von China folgen könnten. Es wäre ja auch nur logisch und erforderlich, wenn man "in den kommenden Jahren eine Verdreifachung des Umsatzes" (AT&S, 1.4.23) erreichen will.

@Handbuch Hast du irgendwas gehört bzgl. AMS? Danke!

Ist man auf kurzfristigem Zock aus, mit massiven Gewinnen (oder Verlusten), so ist die Aussage Hr. Gerstenmayers vage. Möchte man ein gediegenes längerfristiges Investment mit ansprechenden Dividenden, so ist seine Aussage sehr nützlich und positiv. Ich sehe mich in der zweiten Gruppe.

Für mich stellt sich das so dar, dass die Lage derzeit nicht exakt planbar ist, dass man damit aber umgehen kann und AT&S das auch tut !! Die bereits längst begonnene Diversifizierung (sowohl was Kunden als auch Produktionsstandorte betrifft) wird fortgesetzt. Das Tempo wird auf die Marktsituation dosiert. Die Aussichten sind positiv, denn - wie Hr. Gerstenmayer sagt - die Produkte werden gebraucht werden. Das Anspringen der Produktionssteigerung erwartet er ab Sommer 2024, was ja nicht so schlecht ist, denn Kulim wäre für einen heutigen massiven Anstieg ja mangels Fertigstellung ohnedies nicht zur Verfügung. Stattdessen hat man Zeit, die neuen Kapazitäten bereitszustellen. Klar ist das zu finanzieren - der schwierige Punkt im Thema, aber - ehrlich gesagt - im Unterschied zu unseren Politikern in Umweltfragen, spricht er nicht von 2035 - 2050 (und die preisen das als atemberaubende "Geschwindigkeit"), sondern von Sommer 2024; das ist jetzt nicht gerade sehr weit von heute entfernt.

Dass jetzt Kursziele mit € 100.-- ausgegeben werden, passt für mich ins Bild, weil die Frage offen gelassen ist, WANN das erreicht wird. Nach Rückkehr der Nachfrage ? Beim vollen Einsetzen des KI Bedarfes ? Nach Beginn der Vollproduktion in Kulim ? Sobald der Krieg in der Ukraine beendet ist oder ein neuer Präsident der USA (da ist 2024 ja auch ein spannendes Jahr ...) China als Bruder oder Schwester umarmt ? Alles möglich - oder etwa nicht ? Solange Analysten die Basis ihrer Analysen für sich behalten, halt ich mich lieber daran, was Cicero und hzenger und andere hier im Forum schreiben.

Fazit: Ich bin traurig, dass ich AT&S nicht bei € 50 verkauft habe, dann hätte ich jetzt das Kapital, voll AT&S einzukaufen. Aber das ist ein Gedanke, den sich wohl jeder irgendwann und bei so manchem Titel schon (mehrmals) gedacht hat. Hätt ich das Geld, ich würde zukaufen. Jetzt, denn dass ich den absoluten Tiefpunkt vor dem nächsten Anstieg erwische, das hab ich oft genug versäumt. Am Ende war's ja auch schön, statt "Hausnummer" 100 % nur 90 % Gewinn zu haben. Am Papier, denn AT&S zu verkaufen, seh ich sowieso keinen Grund.

Es bleibt der Abschlusssatz und der ist der von Hr. Gerstenmayer: Nämlich, dass das Produkt von AT&S gebraucht wird. Ob das in 6 oder 12 Monaten der Fall ist, das ist für mich jetzt nicht so wichtig ....

Hauptversammlung Tagesordnungspunkt 11:

"Beschlussfassung über die Ermächtigung des Vorstands zum Erwerb eigener Aktien gemäß § 65 Abs 1 Z 8 AktG sowie zur Einziehung von Aktien und die Ermächtigung des Aufsichtsrats zu Änderungen der Satzung, die sich durch die Einziehung von Aktien ergeben sowie Widerruf des diesbezüglichen Beschlusses der Hauptversammlung vom 8. Juli 2021."

Ist das ein normaler Punkt auf einer Hauptversammlung? Ist das ein Aktienrückkaufprogramm? Und was bedeutet "Einziehung von Aktien"?

Einberufung der 29. ordentlichen Hauptversammlung:

"Beschlussfassung über die Ermächtigung des Vorstands zum Erwerb eigener Ak-tien gemäß § 65 Abs 1 Z 8 AktG sowie zur Einziehung von Aktien und die Er-mächtigung des Aufsichtsrats zu Änderungen der Satzung, die sich durch die Ein-ziehung von Aktien ergeben sowie Widerruf des diesbezüglichen Beschlusses der Hauptversammlung vom 8. Juli 2021."

Abstimmungsergebnisse zur 27. ordentlichen Hauptversammlung der AT & S

Austria Technologie & Systemtechnik Aktiengesellschaft am 8. Juli 2021

"Beschlussfassung über die Ermächtigung des Vorstands zum Erwerb eigener Aktien gemäß § 65 Abs.

1 Z 8 AktG sowie zur Einziehung von Aktien und die Ermächtigung des Aufsichtsrats zu Änderungen

der Satzung, die sich durch die Einziehung von Aktien ergeben sowie Widerruf des diesbezüglichen

Beschlusses der Hauptversammlung vom 4. Juli 2019."

Aber warum man dies 2 Jahre später widerruft und das Gleiche wieder beschließt keine Ahnung.

Dr. Michael Knap,

c/o Interessenverband für Anleger, IVA

1130 Wien, Feldmühlgasse 22,

knap.ats@hauptversammlung.at

https://www.iva.or.at/hv-service/stimmrechtsvertretung/

Das sind Vorratsbeschlüsse. Das heißt jetzt nicht, dass man ein Aktienrückkaufprogramm starten will, man will es nur jederzeit starten können, wenn man es für sinnvoll erachtet.

Das selbe gilt für das "Einziehen von Aktien".

Das ist eine technische Maßnahme, die in einer bestimmten Situation notwendig werden könnte.

Mich stört hingegen der Punkt 10 über die Satzungsänderung:

10. Beschlussfassung über die Änderung der Satzung in V. Hauptversammlung

§ 22 „Allgemeines“ (Virtuelle Hauptversammlung).

Durch diese Satzungsänderung ist es zukünftig möglich, eine rein virtuelle HV abzuhalten.

Ich nehme an, dass es AT&S anstrebt, zukünftig rein virtuelle HVs abzuhalten. Ich bin klar dagegen. Ich sehe es ebenfalls als eine Aushöhlung der Aktionärsrechte - siehe dazu den unten stehenden Artikel:

https://www.fondsprofessionell.at/news/recht/...dauerregelung-224654/

Ich hoffe, dass Aktionärsvertreter wie Herr Knap hierzu klar Stellung beziehen. Dass man den Unternehmen überhaupt die Wahlfreiheit lässt ist allerdings die Schuld der Politik, wobei die Grüne Miniserin Zadic hier offenbar federführend ist.

09.06.2023

Startschuss für größte europäische Mikroelektronik-Initiative: Die Europäische Kommission hat ein wichtiges Projekt von gemeinsamem europäischem Interesse („IPCEI“) genehmigt, um Forschung, Innovation und den ersten industriellen Einsatz von Mikroelektronik und Kommunikationstechnologien entlang der Wertschöpfungskette zu unterstützen. Am IPCEI sind 68 Projekte von 56 Unternehmen beteiligt. Diese direkten Teilnehmer werden im Rahmen von mehr als 180 geplanten grenzüberschreitenden Kooperationen eng zusammenarbeiten. Direkte Teilnehmer aus Österreich sind AT

"Dabei geht es eigentlich darum, dass der Vorstand eine Ermächtigung zum Erwerb sowie Einzug eigener Aktien und der Aufsichtsrat eine damit verbundene Ermächtigung zur Änderung der Satzung erhält.

Oder anders formuliert: dem Vorstand wird dadurch einfach nur die Möglichkeit eingeräumt, eigene Aktien zurückzukaufen. Aktienrückkäufe durch Aktiengesellschaften sind nichts unübliches. Allerdings heißt das nicht, dass damit automatisch ein entsprechendes Rückkaufprogramm initiiert wird.

Das ist im Übrigen derselbe Inhalt wie auch in den Jahren davor, wenn wir die Ermächtigung zum Aktienrückkauf oben hatten."

Nachfrage warum alle 2 Jahre auf der Tagesordnung:

"der Grund liegt darin, dass das Gesetz die Ermächtigung immer nur für 30 Monate vorsieht. Das wären dann 2 ½ Jahre. Unsere HVs finden aber jährlich statt. Daher gehen wir mit diesem Thema immer in jede zweite HV, beantragen die Ermächtigung für 30 Monate, wodurch wir einen Puffer haben, falls wir die oHV einmal nach hinten verlegen sollten. Wenn wir den Puffer dann nicht brauchen, widerrufen wir den offenen Teil aus der letzten Genehmigung und beantragen wieder neu für 30 Monate."

Im März 2020 hatte ich für das Geschäftsjahr 2024/25 ein Kursziel von 80 Euro ausgegeben und dies mit dem prognostizierten Wachstumsweg von AT&S begründet.

AT&S hatte "mittelfristig" Umsätze von 2 Mrd Euro und EBITDA - Margen von 25-30 % prognostiziert. Mittlerweile liegen die EBITDA-Margen-Ziele sogar schon bei 27-32%!

Was ist nun von diesen Ankündigungen geblieben:

Die Umsätze sind tatsächlich massiv gestiegen und schrammten schon an der avisierten Marke von 2 Mrd Euro. Es ist davon auszugehen, dass wir im nächsten Geschäftsjahr die Prognosen deutlich übertreffen.

Anders verhält es sich mit den angekündigten EBITDA - Margen.

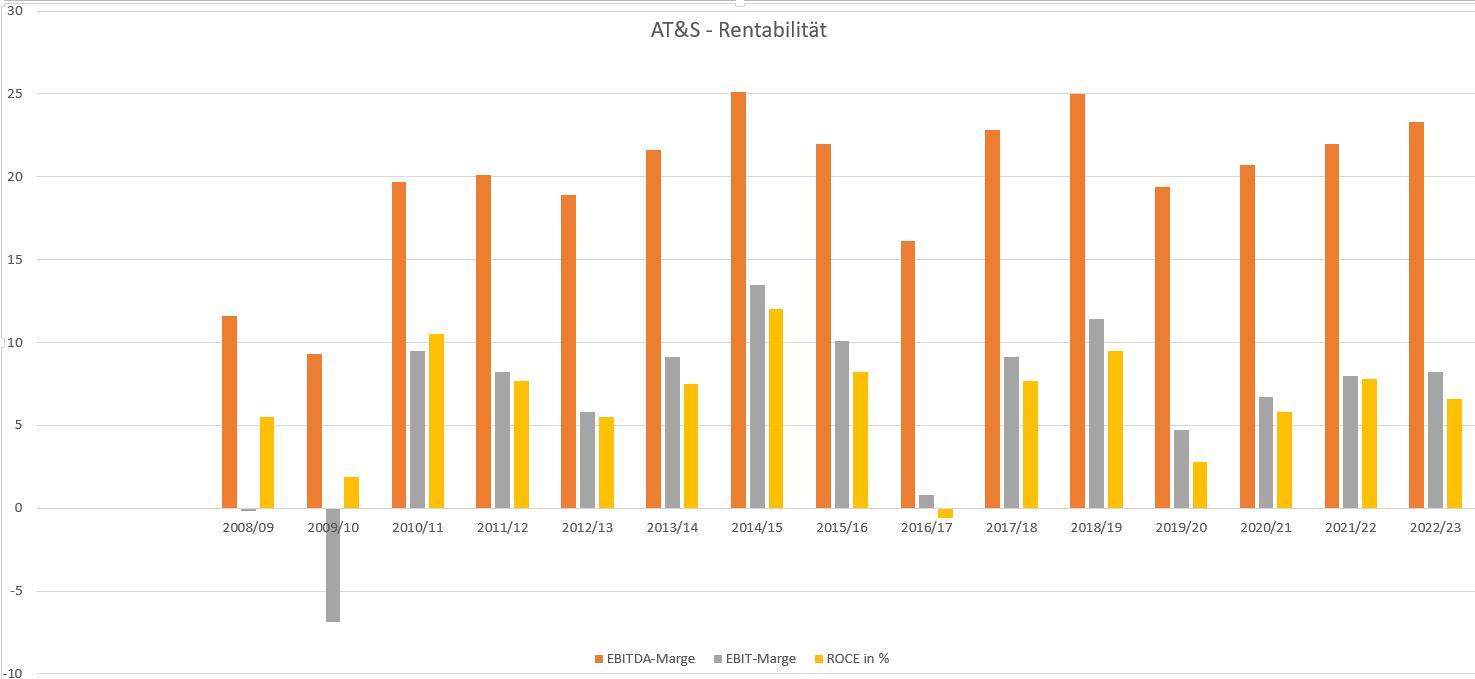

Unten ist ein selbst angefertigtes Diagramm, das die Rentabilität von AT&S im Zeitverlauf zeigt.

Abgebildet wurden EBITDA, EBIT und ROCE.

Dazu muss man wissen, dass AT&S über Jahre hinweg schon ein ROCE - Ziel von >12% ausgibt.

Wie das Diagramm zeigt, hinken sowohl die EBITDA-Marge als auch der ROCE den Ankündigungen hinterher. Seit drei Jahren sind zwar leichte Margensteigerungen erkennbar, von den 27-32% sind wir aber noch weit entfernt. Auch für das laufende Geschäftsjahr sind diese nicht zu erwarten.

Fazit:

Die Zeit wird zeigen, ob es AT&S tatsächlich schafft höhere Margen zu generieren, als die Dekade zuvor. Insbesondere beim ROCE sind hier kaum Fortschritte erkennbar.

Das 1. Halbjahr 2022/23 hat zwar gezeigt, welche Margen erzielbar sein können, wenn alles gut läuft, aber nachhaltige Margenanstiege müssen eben auch über mehrere Jahre hindurch unter Beweis gestellt werden, ansonsten bleibt es lediglich bei Ankündigungspolitik.

Angehängte Grafik:

at_s_rentabilit__t.jpg (verkleinert auf 34%)

at_s_rentabilit__t.jpg (verkleinert auf 34%)

AT&S brauchte in der Vergangenheit EBITDA-Margen von etwa 15%, um einen Nettogewinn erzielen zu können oder ROCE-positiv zu sein.

Ab etwa 15% sind die Kosten also gedeckt und es bleibt vom Brutto auch Netto übrig. Ab dieser Marke entsteht also durch jedes Prozent an höherer EBITDA-Marge fast 1:1 (die Steuer bildet hier eine Ausnahme - weil sie Prozentuell berechnet wird) ein höherer Nettogewinn.

Für den Nettogewinn und damit für den Lohn der Aktionäre, aber auch den erzielbaren (Börsen)-wert macht es daher einen Riesenunterschied wo die Marge liegt.

Für das Geschäftsjahr 2026/27 wurden uns Umsätze von 3,5 Mrd und EBITDA-Margen von 27-32 prognostiziert.

Die folgenden Beispiele zeigen die erwartbaren Gewinne bei diesen Umsätzen. Auch hier lautet die Annahme, dass 15% (525 Mio) zur Deckung der Kosten (Abschreibungen, Zinsen, Steuern) aufgebracht werden müssen. Das Hybridkapital wurde beim Gewinn/Aktie berücksichtigt.

EBITDA-Marge/Nettoergebnis/Gewinn/Aktie

21% / 210 / 4,99

24% / 315 / 7,69

27% / 420 / 10,39

30% / 525 / 13,10

32% / 595 / 14,90

Wie wahrscheinlich ist es, dass wir diese prognostzierte Margenspanne von 27-32 % erreichen:

Im 1. Halbjahr des GJ 2022/23 erreichte AT&S eine um Währungsgewinne und Anlaufverluste bereinigte EBITDA-Marge von 28,5%.

In den nächsten 3 Jahren wird sich bei AT&S eine Menge tun. Der höhermargige Substratanteil im Konzern wird weiter kräftig steigen. Skaleneffekte durch die größeren Werke werden mehr und mehr zum tragen kommen. AT&S wird auch in Zukunft größeren Schwankungen unterworfen sein, aber zumindest in guten Jahren werden die anvisierten Margen wohl mit einiger Wahrscheinlichkeit erreichbar sein.