Goldproduzent mit mehr als 100000 Unzen 2012

Seite 324 von 377 Neuester Beitrag: 15.11.24 21:05 | ||||

| Eröffnet am: | 07.11.11 07:45 | von: Fred_Feuers. | Anzahl Beiträge: | 10.403 |

| Neuester Beitrag: | 15.11.24 21:05 | von: portnoi | Leser gesamt: | 2.661.002 |

| Forum: | Hot-Stocks | Leser heute: | 594 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 322 | 323 | | 325 | 326 | ... 377 > | ||||

Bin seit 2011 in diesem Wert und tracke jeden Quartalbericht selbst in Excel auch um mir ein eigenes Bild zu machen.

Da klassischerweise das letzte Quartal nie separat ausgewiesen wird, muss man es aus den Jahreszahlen rückrechnen.

Nun, Dreissatz ist ja nicht so schwer...

Deshalb bin ich ja so entsetzt über Production-Costs von >1300$/oz.

Noch dazu, wenn die AISC und Total cash costs überhaupt nicht dazu passen!

Bei einem regulären 5. Quartal wäre nämlich ein Gewinn vom 1ct pro Aktie aufgelaufen!

Klingt vielleicht zunächst unspektakulär, aber gemessen an dem Aktienpreis hätte das ein fundamentale Neubewertung nach sich ziehen müssen.

Da hat m.M.n. jemand mächtig an den Zahlen gedreht...

Optionen

| Boardmail an "schummelschumi" |

Wertpapier: Majestic Gold Corp |

Wen willst du damit überzeugen? Wer lässt sich von sowas überzeugen? Wieder ein Fall von weitreichenden Behauptungen mit einer Begründung, die wirklich niemanden überzeugen sollte.

Stockhouse Logo

Anmelden

oder

Jetzt beitreten

Suchfirmen usw.

Zitat | Bullboard | Nachrichten | Meinung | Profil | Gleichaltrige | Einreichungen | Finanzen | Optionen | Preisentwicklung | Verhältnisse | Eigentum | Insider | Bewertung

Majestic Gold Corp V.MJS

Alternative Symbole : MJGCF

Metalle & Bergbau Industrielle Metalle & Mineralien

Majestic Gold Corp ist ein kanadisches Bergbau- und Explorationsunternehmen. Es befasst sich hauptsächlich mit der Exploration, Entwicklung und dem Betrieb von Bergbauimmobilien in China. Das Unternehmen ist an der Goldmine Songjiagou beteiligt.

$ 0,06-0,005 | -7,69%Gebot : 0,06 x 64000Fragen Sie : 0,065 x 241000Volumen: 195.900

CAD TSX VENTURE EXCHANGE MARKT FÜR VERZÖGERTE PREISE GESCHLOSSEN 24. JULI 2020 13:56 EDT

Auf die Beobachtungsliste

Majestic Gold Corp > Großartige Diskussionen

Neuer Beitrag

" Älterer Eintrag

Neuerer Beitrag »

Alle Beiträge anzeigen

0

+ Favoriten

Pezo_Plaka (13)

Benutzeraktionen

26. Juli 2020 - 18:36 Uhr

40 Liest

Beitrag # 31321501

Tolle Diskussionen

Bringt mich dazu, den Durchschnitt zu senken.

seit 8 oder 9 Jahren hier. Haben Sie eine Bootsladung, vielleicht eine Schiffsladung Aktien ... leider ...

wahrscheinlich durchschnittlich 0,16 Cent oder so ... peinlich darauf zu

warten, dass Kenwood eine andere Rolle übernimmt ... wir brauchen einen CEO, um Werbung zu machen Werbung für unsere Geschichte

Small Cap Newsletter. IR. Interviews. Rückkäufe. Usw. Wir sollten alle eine majestätische E-Mail schreiben und darauf bestehen.

Sobald ich das sehe, werde ich mich hoffnungsvoll fühlen.

Die Wahrheit ist, dass all dieses großartige Gespräch mich wieder ein wenig glauben lässt ... Thx ...

mr.kenwood tut Ihre Pflicht gegenüber den Aktionären und erhöht unser Investorenprofil .. jetzt Mann !!!

So einfach ist das ... viel Glück, meine Herren

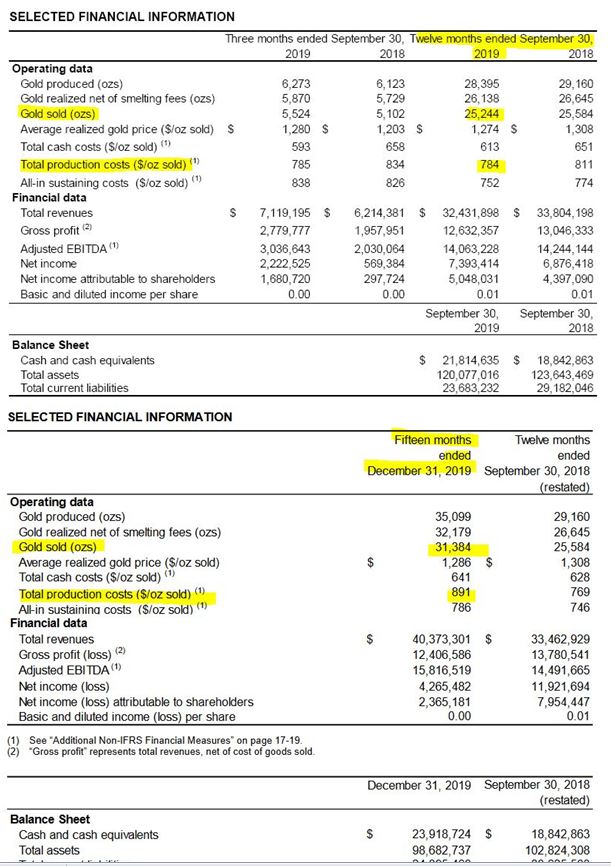

Also nochmal ganz langsam zum Mitschreiben. Dreisatz ist wohl doch schwerer als erwartet:

Verkaufte Unzen: 15 Monate bis Dezember 2019 (Q5) 12 Monate bis September 2019 (Q4) = 3 Monate Q5 Quartalsergebnis

31384 25244 = 6142 oz

Gesamtproduktionskosten (bezogen auf verkaufte Unzen)

15 Monate bis Dezember 2019 (Q5) = 891$/oz

12 Monate bis September 2019 (Q4) = 784$/oz

Rechnung:

(31384*891 25244*784) / 6142 = 1330$/oz

Die Produktionskosten im letzten Quartal (Q5 2019) lagen somit um 531$/oz oder 66,5% über dem Durchschnitt der letzten 8 Quartale (799$/oz)!

Optionen

| Boardmail an "schummelschumi" |

Wertpapier: Majestic Gold Corp |

Angehängte Grafik:

rich0.jpg (verkleinert auf 83%)

rich0.jpg (verkleinert auf 83%)

Grundsätzlich ist es doch so, dass die Beweispflicht für deine Behauptungen bei dir liegt. Wenn du das nicht ausreichend kannst, ist es mein gutes Recht das entsprechend zu kommentieren. Dieses Forum ist öffentlich und jeder mit Kaufinteresse an der Firma wird hier drüber stolpern- von daher ist es umso wichtiger den vielen Quatsch der hier geäußert wird, nicht unkommentiert stehen zu lassen.

Zu den Ergebnisse kann ich nur immer wieder auf die Aufstellung hier https://stockhouse.com/news/press-releases/2020/...019-annual-results und eben im auch von dir zitierten geprüften Abschlussbericht 2019 verweisen. Dieser wurde von externen Wirtschaftsprüfern aufgestellt und abgenommen. Du musst zugestehen das dies qulitativ sowie quantitativ eine deutlich höhere Qualität und Glaubwürdigkeit besitzt als deinen beiden Posts. Das hat nichts mit überheblichkeit zu tun, sondern sind einfach die Fakten.

Die Frage ist doch, warum ist der Gewinn so klein bei Umsatzerlösen vn 40Mio? Die Antwort ist großteils Abschreibungen und Schuldentilgung.

Welche Aussagekraft deine Gesamtproduktionskosten für Q5 haben sollen erschließt sich mir nicht wirklich. Wenn ich die Abschreibungen am letzten Tag buche - sowie die Schulden am letzten Tag bezahle - Stell dir dann mal die Gesamtproduktionskosten von 500.000 Dollar pro Unze an diesem Tag vor.

Viel wichtiger ist doch der gemittelte Wert der Total production costs ($/oz sold) (1) 891/2019 -- 769/2018 sowie All-in sustaining costs per ounce ($/oz sold) (1) 786/2019 --- 746/2018 über das gesamte Jahr sowie der Vergleich mit den Vorjahren.

Danke auch von mir an Deine gute Recherche. Ist sehr viel Arbeit.

beste Grüße

Wir stehen ein paar Stunden vor der Bekanntgabe von Q1 und rund vier Wochen vor Q2. Dann lasst uns gemeinsam schauen, ob sich in Q1 das Ganze schon wieder eingerenkt hat.

Welche Aussagekraft deine Gesamtproduktionskosten für Q5 haben sollen erschließt sich mir nicht wirklich. Wenn ich die Abschreibungen am letzten Tag buche - sowie die Schulden am letzten Tag bezahle - Stell dir dann mal die Gesamtproduktionskosten von 500.000 Dollar pro Unze an diesem Tag vor.

Viel wichtiger ist doch der gemittelte Wert der Total production costs ($/oz sold) (1) 891/2019 -- 769/2018 sowie All-in sustaining costs per ounce ($/oz sold) (1) 786/2019 --- 746/2018 über das gesamte Jahr sowie der Vergleich mit den Vorjahren.

Time ET Ex Price Change Volume Buyer Seller Markers

11:38:08 X 0.065 0.005 1,000§79 CIBC 1 Anonymous K

11:36:49 V 0.065 0.005 13,000§62 Haywood 7 TD Sec K

11:36:49 V 0.065 0.005 65,000§62 Haywood 1 Anonymous K

10:56:36 H 0.06§ 1,000 1 Anonymous 79 CIBC K

10:56:36 V 0.06§ 29,000 80 National Bank 79 CIBC K

10:56:36 V 0.06§ 20,000 85 Scotia 79 CIBC K

10:46:23 V 0.06§ 1,000 85 Scotia 1 Anonymous K

10:46:23 O 0.06§ 1,000 1 Anonymous 1 Anonymous K

10:46:23 H 0.06§ 3,000 1 Anonymous 57 Interactive

Majestic Gold Corp. gibt Ergebnisse für das erste Quartal 2020 bekannt

Montag, 27. Juli 2020, 22:50 Uhr

VANCOUVER, BC / ACCESSWIRE / 27. Juli 2020 / Majestic Gold Corp. ("Majestic" oder das "Unternehmen") (TSXV: MJS) (FSE: A0BK1D) berichtet über die finanziellen und operativen Ergebnisse des ersten Quartals zum 31. März 2020 Diese Pressemitteilung sollte in Verbindung mit dem ungeprüften verkürzten Konzernzwischenabschluss des Unternehmens und den dazugehörigen Managementdiskussionen und -analysen (MD & A) für denselben Zeitraum gelesen werden, die auf SEDAR ( www.sedar.com ) und www.majesticgold.com verfügbar sind . Die folgenden Finanzergebnisse sind in US-Dollar angegeben, sofern nicht anders angegeben.

ÜBERBLICK ÜBER DAS ERSTE QUARTAL

Der Goldumsatz im ersten Quartal des Geschäftsjahres 2020 belief sich auf 10,3 Mio. USD aus dem Verkauf von 6.755 Unzen bei einem durchschnittlich realisierten Goldpreis von 1.527 USD pro Unze, verglichen mit einem Goldumsatz von 11,1 Mio. USD aus dem Verkauf von durchschnittlich 8.612 Unzen realisierter Goldpreis von 1.281 USD pro Unze für den Vergleichszeitraum 2019;

Der Nettogewinn für das erste Quartal 2020 betrug 2,2 Mio. USD gegenüber 2,2 Mio. USD im Vergleichszeitraum 2019;

Das bereinigte EBITDA belief sich im ersten Quartal 2020 auf 4,8 Mio. USD gegenüber 4,7 Mio. USD im Vergleichszeitraum des Geschäftsjahres 2019. Die Berechnung dieser Non-IFRS-Finanzkennzahl finden Sie auf den Seiten 14-16 des MD & A.

Die Goldproduktion ging im ersten Quartal 2020 um 5% auf 6.878 Unzen zurück, verglichen mit 7.276 Unzen im Vergleichszeitraum 2019. Der Rückgang war hauptsächlich auf eine insgesamt niedrigere Kopfnote in der Songjiagou-Goldmine zurückzuführen. Der Durchschnittsgehalt betrug im aktuellen Zeitraum 0,60 g / t gegenüber 0,73 g / t im Vergleichszeitraum. Das Unternehmen geht davon aus, dass sich die durchschnittliche Note verbessern wird, wenn Bereiche mit höherer Note im Tagebau zugänglich werden. und

Die gesamten Bargeldkosten und Gesamtkosten ("AISC") beliefen sich im ersten Quartal des Geschäftsjahres 2020 auf 693 USD pro Unze und 819 USD pro Unze, verglichen mit 659 USD pro Unze und 741 USD pro Unze im Vergleichszeitraum des Geschäftsjahres 2019. Siehe Seiten 14-16 für das MD & A zur Berechnung dieser Non-IFRS-Finanzkennzahl.

Optionen

| Boardmail an "spead1" |

Wertpapier: Majestic Gold Corp |

Ich kann mir aber jetzt sehr wohl vorstellen ( Gold hat gerade den letzten Knoten gelöst, ein neues allzeit Hoch in USD) das Majestic mit dem Rückkaufprogramm startet. Wer sagt das der Termin nicht verlängert werden kann allein auf Grund von Covid 19 .

meine Gedanken dazu .

Schöne Grüße

spead1

PS: gestern sind die Umsätze in Cad schon etwas besser gewesen, aber immer noch unterirdisch.

Optionen

| Boardmail an "spead1" |

Wertpapier: Majestic Gold Corp |

Ich weis aber nicht ob die Order zu Majestic Gold gehört.

Ich tippe auch stark das heute stark Haywood kaufen wird.

Mein Wunsch, aller Ziel.

Markus Koch auf YouTube

https://www.youtube.com/watch?v=gY4Ty540w-4

Beitrag # 31355442

RE: Mein Kommentar zum Herunterfahren

Sooo ... einige Eingaben für das, was es wert ist.

Das Unternehmen baute und mahlte trotz COVID weiter. Wie jedes Jahr mit dem chinesischen Neujahr hatten sie jedoch eine Pause.

Das Konzentrat wurde nach dem COVID Back Office Showdown verschickt

Erwarten Sie, dass die Produktion für Q2 und Q3 ähnlich wie in den Vorquartalen sein wird

Erwarten Sie gegen Herbst, dass das Unternehmen mit der Steigerung der Produktion beginnt

Sie waren mit der vorherigen Bergbaulizenz (Gesamt-Bergbau-TPD und damit Mühlendurchsatz) begrenzt.

Sie könnten den Mühlendurchsatz in Mühle 1 um 2500 TPD erhöhen und ihre 2000TPD-Mühle zur Verarbeitung von Erz zurücknehmen (derzeit an Dritte vermietet).

Sie könnten auch ihre 1200TPD-Mühle benutzen.

Insgesamt könnten sie den Durchsatz leicht um ca. 3500TPD (doppelt) bis ca. 5700 TPD (max.) Erhöhen, da dieser nicht ausreichend genutzt / nicht genutzt wird.

Ich gehe davon aus, dass sie ihre Flotte vergrößern müssen, um dies zu erreichen.

Fazit ist, dass sie bei aktuellem Durchsatz rentabel sind. Sie haben jetzt eine neue Bergbaulizenz für 10 Jahre, mit der sie die Produktion hochfahren können. Sie haben dazu eine aktuelle Mühlenkapazität (doppelter Stromdurchsatz). Die Produktion wird steigen. Sie treffen auch ASL 33M, wenn ich mich nicht irre, und dieses Niveau hat höhere Noten in der Grube. Sie haben auch die Nord-UG-Lizenz und werden dort 2 g / t produzieren.

Sie werden in den kommenden Quartalen mehr produzieren. Sie werden rentabler. Sie werden angesichts ihrer Fälligkeit und Lizenzen Interesse für die schwer fassbare HK-Notierung oder ein Buyout wecken, wobei Gold die beste Investition in den kommenden Jahren ist

Keiner weis zuviel hier.

Das die Herren des Managment zum möglichen ARP auch einen halbwegs angemessenen Preis zahlen.

Kann man nicht mehr mit der Ausrede kommen, sie hätten nicht genug Zeit gehabt.

Die Chance auf 0,04 cad warreichlich lang gegeben. Sogar auf 0,035.

Was im Gegensatz zur PP 2018 eigentlich noch immer eine Frechheit ist oder wäre.

Mein Ziel 0,25€ Ende 2020.