Goldproduzent mit mehr als 100000 Unzen 2012

Seite 323 von 377 Neuester Beitrag: 15.11.24 21:05 | ||||

| Eröffnet am: | 07.11.11 07:45 | von: Fred_Feuers. | Anzahl Beiträge: | 10.403 |

| Neuester Beitrag: | 15.11.24 21:05 | von: portnoi | Leser gesamt: | 2.661.210 |

| Forum: | Hot-Stocks | Leser heute: | 802 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 321 | 322 | | 324 | 325 | ... 377 > | ||||

Assuming average of 7,000 oz per quater and all in cost are about $850oz with NO growth!

GOLD PRICE REVENUE COST PROFIT

Q1 $1500 10.5 M 6 M 4.5 M

Q2 $1700 11.9 M 6 M 5.9 M

Q3 $1800 12.6 M 6 M 6.6 M

Q4 $1800 12.6 M 6 M 6.6 M

FY 2020 profit should equal 23.6 million give it a multiple of 10 (China factor) with company should be worth around 236 million.

Current market cap is about 70 Million so minimum of 3 bagger in the near future!

https://stockhouse.com/companies/...?symbol=mjgcf&postid=31297029

Die Songjiagou Gold Mine gehört zu 100% Yantai Zongjia.

Zongjia gehört zu 75% Majestic Yantai und zu 25% Dahedong. So weit, so gut.

Achtung jetzt kommt Sinogold ins Spiel: Majestic Yantai gehört zu 100% Sinogold.

Sinogold gehört aber nur 94% Majestic, 6% liegen bei einem namentlich nicht bekannten Dritten (ich persönlich glaube nicht, dass das Dahedong ist).

Ich weiß, da bleiben noch Fragen offen, mir selbst hat es aber doch ein Stück weiter geholfen.

frei überstezt sind es ja Gebühren für Förderung und Mahlen des Erzes in der Mühle. Für die Verlängerung der Minenlizenz musste sicherlich eine Gebühr gezahlt werden. Ob dies aber in dieser Kostenstelle enthalten ist - das kann ich nicht einschätzen.

Ich bin auch beim Auditor Report angelang:

5. Bargeld

Am 31. Dezember 2019 befanden sich Barmittel in Höhe von 19.171.672 USD in China und unterliegen den örtlichen Devisenkontrollbestimmungen. Die chinesischen Devisenkontrollbestimmungen sehen Beschränkungen für den Kapitalexport aus China vor, die sich nicht auf normale Dividenden beziehen.

Wenn der Gewinn in China liegt und das Land nicht verlassen darf, freuen sich die Chinesen, aber nicht wir Aktionaere. Ich schreibe ja schon seit einer gefuehlten Ewigkeit, dass der Weg zu den Aktionaeren ueber eine Dividende fuehrt. Schoen das sie das Wort "Dividende" jetzt zumindest mal erwaehnen :)

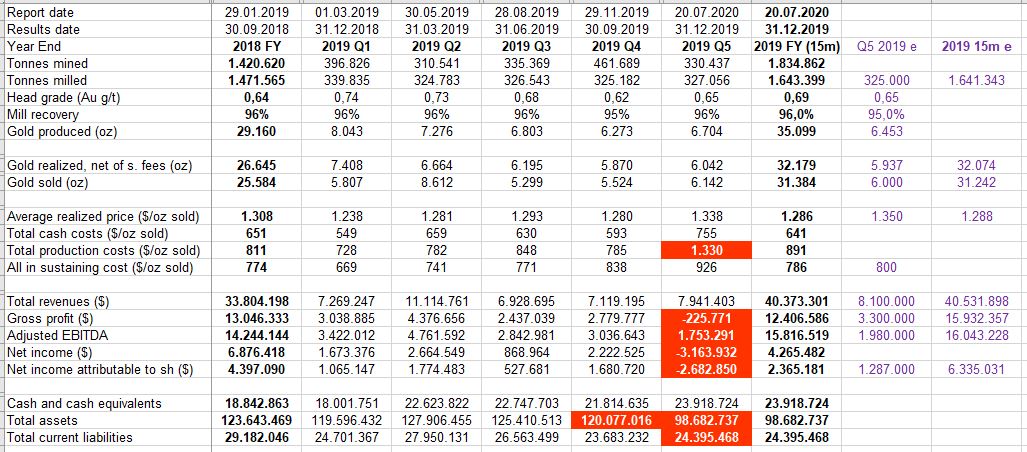

2019 5 Quartale / 2018 4 Quartale und auch entsprechen 5/4 Gestein und Unzen

Optionen

| Boardmail an "schummelschumi" |

Wertpapier: Majestic Gold Corp |

Ich habe mal rückgerechnet und das, was man da offenlegt stinkt zum Himmel!

Produktionskosten von 1330$ pro Unzen, nachdem man die letzten 8 Quartale wie folgt produziert hat:

790, 804, 821, 834, 728, 782, 848, 785$/oz

Zudem sind die "total cash costs" und die "all in sustaining costs" bei weitem nicht im selben Maße gestiegen

In Zeiten von 1300$ Production costs lagen auch die AISC bei >1400$ (2014 / 2015).

Meine vor Monaten veröffentlichten Schätzungen für das 5. Quartal und Gesamtjahr passen produktionsseitig bis auf wenige Unzen und umsatzseitig bis auf 2%. Nur der Gewinn nicht.

Wenn es doch keine Corona-bedingten Einflüsse auf das Kerngeschäft gegeben hat ist der Kostenanstieg und daraus resultierende Gewinneinbruch völlig unerklärlich.

Die Assets sind vom 4. auf das 5. Quartal ebenfalls um 21,5 Millonen eingebrochen!

Ich wühle mich noch durch die Papiere, da, wie Ihr ja auch schon bemerkt habt, rückwirkend (!) auch die Bilanzen für die Vorjahre geändert wurden. Wem da etwas auffällt, der melde sich bitte! Irgendwo müssen die Millionen ja geblieben sein.

*Ich kann gar nicht so viel essen wie ich kotzen möchte*

Optionen

| Boardmail an "schummelschumi" |

Wertpapier: Majestic Gold Corp |

Angehängte Grafik:

fy2019.jpg (verkleinert auf 49%)

fy2019.jpg (verkleinert auf 49%)

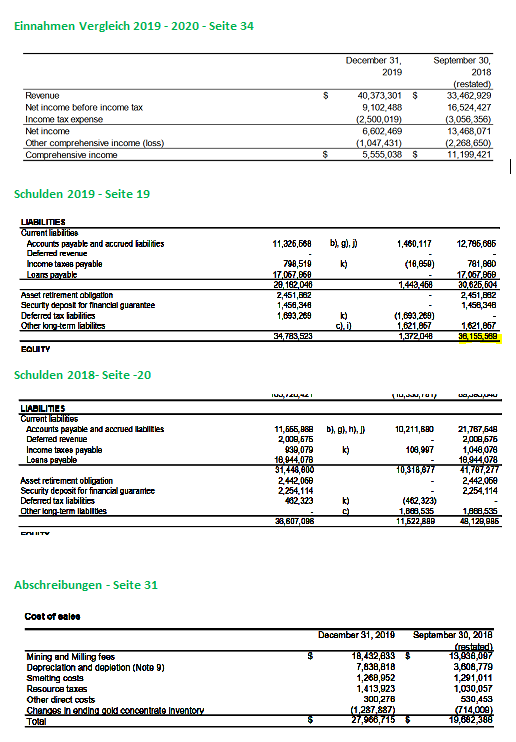

Die Frage ist doch, warum mehr Einnahmen durch mehr geförderte und verkaufte Unzen erzielt wurden als 2018 und dennoch der Gewinn deutlich kleiner ausgefallen ist.

Die Antwort ist Abschreibung und Schuldentilgung.

Angehängte Grafik:

3.png (verkleinert auf 98%)

3.png (verkleinert auf 98%)

https://stockhouse.com/news/press-releases/2020/...019-annual-results

und ist so auch in vollständigen Report bestätigt

Die Richtigen Daten findet ihr auf Seite 4 (Schuldentilgung) und Seite 5 (Abschreibungen). Meine Aussage bleibt aber die Selbe. Jul 20 2020 20:22:01 ET Audited annual financial statements - English https://sedar.com/FindCompanyDocuments.do

Wichtig ist auch, das Majestic KEINE chinesische Firma ist. Majestic Gold ist eine KANADISCHE Firma mit Sitz in KANADA und Geschäftstätigkeit in CHINA. Das heisst, Sie ist dem kanadischen Unternehmensrecht und dem kanadischen Börsenrecht was Bilanzierung, Transparenz, Aktienrecht etc. angeht unterworfen.

Stephen Kenwood ist kanadischer Staatsbürger. Ich nehme an (ich habe keine Belege dafür) er hat ganz normal Familie und möchte seinen Ruhestand nicht in China sondern in Kanada verbringen.

Ich möchte abermals darum bitten, dass wenn Schlüsse gezogen werden - diese doch bitte nachvollziehbar begründet und bestenfalls belegt werden sollen. danke

Moderation

Zeitpunkt: 23.07.20 13:02

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Werbung

Zeitpunkt: 23.07.20 13:02

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Werbung

Wir hatten doch damals die Phase, wo jemand mehrmals 1 Millionen Aktien auf den Markt geschmissen hat. Wir haben das hier im Forum glaube ich "Mauer" genannt. Nachdem die Mauer abverkauft war, ist auch Feuerstein verschwunden.

Annahme: der Goldpreis steigt irgendwann auf 1800 USD/Unze, Majestic hat gleichbleibende Kosten (TER)

und zumindest gleichbleibende Verkäufe (Anzahl verkaufte Unzen). In so einem Fall müsste der Aktienkurs wegen Hebelwirkung bei den Erträgen erheblich ansteigen, wenn nicht sogar explodieren.

Der Fall ist eingetreten, der Unzenpreis liegt bei über 1800 USD. Tendenz weiter steigend.

Und was ist mit dem Aktienkurs passiert? Praktisch nichts! Majestic ist eine lahme Ente geblieben.

Ich habe den Verdacht, dass die Gesellschaft seit Jahren vom Management, Kanadier wie Chinesen, ausgenommen wird wie eine goldene Weihnachtsgans. Auch wenn es auf der Home Page anders tönt, es war nie die Absicht, die Aktionäre (viele Europäer) am Erfolg zu beteiligen.

Wie ist es sonst möglich, dass jeder kleine Kursanstieg postwendend die Verkäuferseite auf den Plan bringt?

Es gibt weltweit viele Bösenbriefe und Spekulanten, die ihren Radar auf Billig Minen und noch nicht entdeckte Perlen ausrichten. Majestic Gold müsste auf solchen Radarschirmen auftauchen, tut es aber nicht.

Was bleibt ist Ratlosigkeit. Oder ist es vielleicht doch eine der billigsten Goldminen der Welt? Die noch entdeckt werden muss?

Who Knows.....

Jetzt kannst du von Manipulation fabulieren warum die Aktie keiner kaufen will - dann musst du deine Behauptungen auch mal begründen - sonst ist das mal wieder nichts als heiße Luft die hier rausgepufft wird.

Bei einem erheblich höheren Unzenpreis und damit Verkaufserlös, und bei einem gleichbleibenden TER (total expence Ratio) müsste der ausgewiesene Gewinn im Vergleich zu Vorjahren massiv ansteigen. Müsste - ausser der Gewinn wird bewusst weiterhin künstlich tief gehalten und versickert vor dem Geschäftsabschluss zu einem grossen Teil in andere Kanäle. Das scheint hier der Fall zu sein.

Wäre der ausgewiesene Gewinn erheblich höher als in Vorjahren, hätte dies zweifellos einen tendenziell treibenden Einfluss auf den Kursverlauf der Aktie. Mit anderen Worten - würde vermehrt die Käuferseite auf den Plan rufen.

Bin schon über 30 Jahre am Markt, anstatt mich anzuschnöden solltest du dir vielleicht selber mal die elementarsten Mechanismen an den Börsen erläutern lassen....

Jetzt würde ich gerne wissen, in welche Kanäle der Gewinn deiner Meinung nach versickert und ob du das auch begründen kannst?

28.07.20 Start des Aktienrückkaufes

Ziel ist es Freitag, sodass der Kurs 0,15€ steht.

Keine Kauf, Verkaufsempfehlung.

Dies sind meine persönliche Wünsche.

Keine bindende Vorhersage.

Allen Gepeinigten viel Erfolg.