Heidelberger Druckmaschinen wird Gas geben ...

Seite 3 von 19 Neuester Beitrag: 29.04.20 14:28 | ||||

| Eröffnet am: | 15.02.20 12:10 | von: guru stirpe . | Anzahl Beiträge: | 474 |

| Neuester Beitrag: | 29.04.20 14:28 | von: Kursrutsch | Leser gesamt: | 109.602 |

| Forum: | Börse | Leser heute: | 6 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 | 6 | 7 | 8 | 9 | ... 19 > | ||||

Nur meine Meinung .

Die Armen Aktionäre hier .....die werden noch richtig kotzen man man man .

Aber ich glaube das Masterwork Kohle reinschiessen wird.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Heidelberger Druckmasch |

Quelle: https://www.pcgames.de/Star-Trek-Brands-138540/...s-probleme-1343505/

LOGIG - ganz EINFACH (faszinierend)

Teilen Sie mit mir die Meinung, dass mindestens 9 von 10 die hier rumschleichen -wie wir- investiert sind? Ich bin davon überzeugt.

Wer also verkauft seit 04. Oktober 2017 -also seit 28 Monaten- mehr als alle anderen (nach-) kaufen?

Werden wir angelogen? NEIN! Man erzählt uns nur nicht die (ganze) WAHRHEIT. Wer kauft 25.743.777 Aktien für EUR 2,68 je Aktie, wenn er sie für 1 Euro weniger am freien Markt kaufen kann, ohne dass es gleichzeitig zu einer Verwässerung käme? Wer? DIE machen sowas:

https://de.marketscreener.com/...K-GROUP-CO-LTD-11367215/unternehmen/

Und dann? Betreieben sie Kurspflege (und verkaufen erst mal alles runter bis auf 48 Cent???)

Die Chinesen sind nicht gerade dafür bekannt, dass sie Geld zum Fenster hinausschaufeln. Wer also hat hier welchen Deal am laufen? Heidelberger goes China oder muss es nicht eher lauten:

Heidelberger verlässt Deutschland? ... jedoch (leider) nicht mit den o.g. 9 von 10.

Optionen

Quelle: www.pcgames.de/Star-Trek-Brands-138540/...s-probleme-1343505/

LOGIK - die Lehre vom folgerichtigen Denken, vom Schließen aufgrund gegebener Aussagen

Teilen Sie mit mir die Meinung, dass mindestens 9 von 10 die hier rumschleichen -wie wir- investiert sind? Ich bin davon überzeugt. Wer also verkauft seit 04. Oktober 2017 -also seit 28 Monaten- mehr als alle anderen (nach-) kaufen können?

Werden wir angelogen? NEIN! Man erzählt uns nur nicht die (ganze) WAHRHEIT. Wer kauft 25.743.777 Aktien für EUR 2,68 je Aktie, wenn er sie für 1 Euro weniger am freien Markt kaufen kann, ohne dass es gleichzeitig zu einer Verwässerung käme? Wer? DIE machen sowas:

de.marketscreener.com/...K-GROUP-CO-LTD-11367215/unternehmen/

„Der Maschinenbauer Heidelberger Druck Börsen-Chart zeigen ist bei der Suche nach einem Ankeraktionär in China fündig geworden. Der chinesischen Hersteller von Bogenstanzen und Heißfolienprägemaschinen Masterwork Group soll via einer Kapitalerhöhung bei HeidelDruck einsteigen, wie das SDax-Unternehmen am Mittwoch mitteilte. Masterwork, bereits ein langjähriger Vertriebspartner, wäre dann mit rund 8,5 Prozent beteiligt.

Der neue Ankeraktionär werde laut aktuellem Stand 2,68 Euro je Aktie zahlen. Das ist fast 1 Euro mehr, als die Papiere vor der Mitteilung gekostet hatten. Angesichts des geplanten Ausgabepreis der neuen Aktien ergebe sich ein Volumen von fast 70 Millionen Euro. Die Gremien beider Seiten sowie die chinesischen Behörden müssen der Vereinbarung zwar noch zustimmen, die Anleger feierten aber schon einmal. Die Heidelberg-Aktie Börsen-Chart zeigen kletterte um bis zu 24 Prozent nach oben.

25.03.2019 / 11:24

________________________________________

•Barkapitalerhöhung um 25.743.777 Aktien aus genehmigtem Kapital abgeschlossen

•Masterwork Group Co., Ltd. mit rund 8,5 Prozent an Heidelberg beteiligt

•Stärkung der Heidelberg-Bilanz durch Erhöhung des Eigenkapitals

•Ausbau der Kooperation im wachsenden Verpackungsdrucksegment

Die von Vorstand und Aufsichtsrat der Heidelberger Druckmaschinen AG (Heidelberg) im März 2019 beschlossene Barkapitalerhöhung im Umfang von rund 9,2 Prozent am bisherigen Grundkapital ist am 22. März 2019 mit Masterwork Group Co., Ltd. als weiterem strategischen Ankerinvestor vollzogen worden.

Der Kapitalzufluss beträgt beim vereinbarten Ausgabebetrag von EUR 2,68 je Aktie rund EUR 69 Mio. (vor Transaktionskosten). Das neue Grundkapital der Gesellschaft wurde auf EUR 779.466.887,68 erhöht, eingeteilt in 304.479.253 Stückaktien.

Durch die Kapitalerhöhung hat Heidelberg einen weiteren langfristig orientierten strategischen Ankeraktionär gewonnen, der künftig rund 8,5 Prozent der Aktien von Heidelberg hält.

Die zufließenden finanziellen Mittel stärken das Eigenkapital und sollen insbesondere zur beschleunigten Umsetzung der digitalen Agenda (etwa für die Digitalisierung von Produkten, Prozessen und Geschäftsmodellen) und zur allgemeinen Unternehmensfinanzierung verwendet werden. Zudem sollen durch den Ausbau der bereits seit 2014 bestehenden Kooperation mit Masterwork weitere Potenziale im wachsenden Verpackungsdruck, vor allem im größten Einzelmarkt der Welt China, erschlossen werden.“

Und dann? Betreiben sie Kurspflege (und verkaufen erst mal alles runter bis auf 48 Cent???)

Die Chinesen sind nicht gerade dafür bekannt, dass sie Geld zum Fenster hinausschaufeln.

Wer also hat hier welchen Deal am Laufen? Was wird uns verschwiegen. Wer muss es wissen, zieht es aber vor uns nicht zu informieren? Nach den jüngsten Zahlen Q3 2019/2020 steht zumindest eines fest: Die zufließenden finanziellen Mittel stärken (nicht mehr) das Eigenkapital sondern sind schon wieder verbraten. Im Umkehrschluss bedeutet das für mich, wir wären schon am Ende (gewesen), wären die nicht vor einem Jahr (finanziell) kurzfristig eingesprungen ...

Heidelberger goes China oder muss es nicht eher lauten:

HEIDELBERGER ZIEHT UM? ... jedoch (leider) nicht mit den o.g. 9 von 10.

Optionen

Naja ich habe nicht mehr lange , bin dann eh in Asche .

Die ollen Rentner sollten mal dem Arbeitgeber tatkräftig unter die Arme greifen !

vorher natürlich die Wertpapiere einsammeln

he he

Optionen

von Christof Schürmann

20. Februar 2020

Mittelstandsfalle Nullzins: Die Politik der Europäischen Zentralbank und eine damit verbundene absurde Besteuerung durch den Bund gefährden deutsche Unternehmen.

Es geht um 500 Milliarden Euro – und die Altersvorsorge von Millionen Beschäftigten.

https://www.wiwo.de/my/unternehmen/mittelstand/...lzins/25562248.html

Management!

Quelle

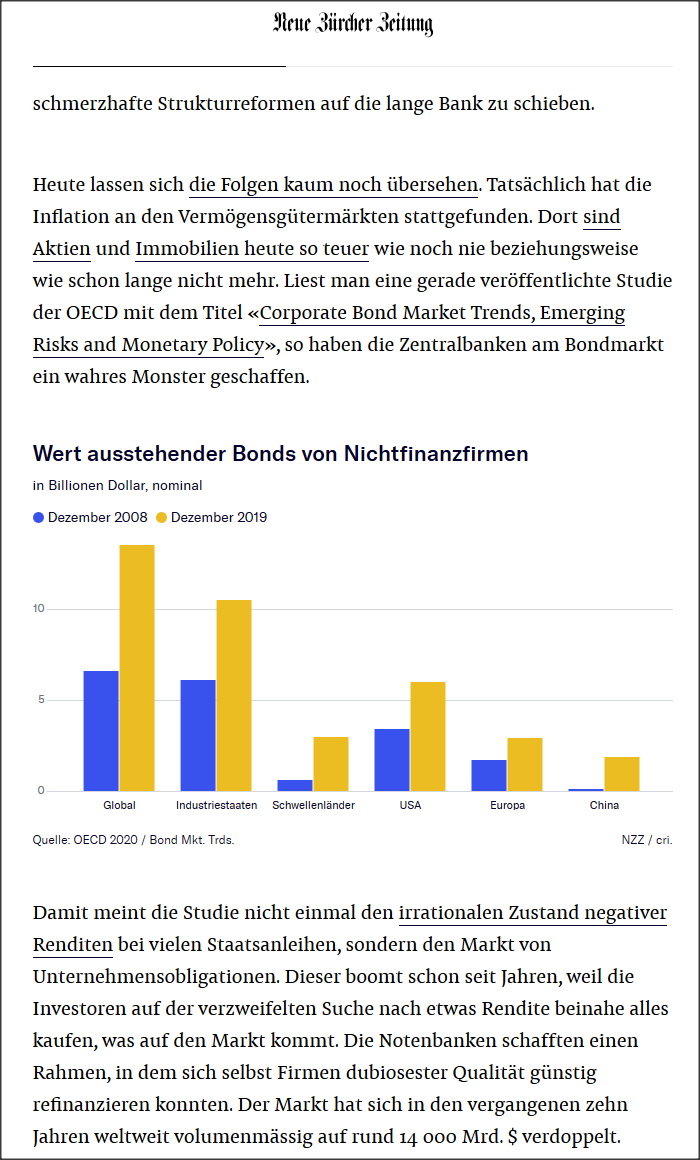

https://www.nzz.ch/finanzen/...ffen-ld.1541394?rflmnt=adnz%3B%3B%3Bbc

Optionen

...

!!! Qualität von Unternehmensanleihen hat sich verschlechtert !!!

Optionen

Optionen

Angehängte Grafik:

zuschneiden_13.jpg (verkleinert auf 72%)

zuschneiden_13.jpg (verkleinert auf 72%)

https://www.heidelberg.com/global/de/...ails/press_release_133952.jsp

MARKTKAPITALISIERUNG

272,66 Millionen €

soll sich der Betriebsrentenfonds kaufen

dann gibts auch keine Betriebsrenten-Nullzinsproblematik mehr

und das Arbeiten macht gleich viel mehr Spaß, wenn man in die eigenen Taschen wirtschaftet

Wenn man bedenkt, dass eine von damals 234,2 Mio. Aktien HEIDELBERGER DRUCKMASCHINEN AG im Juli 2012 und im November 2012 für knapp über 90 Cent zu kaufen war, stellt man fest, dass damals 15.414 Mitarbeiter einen Jahresumsatz in Höhe von 2,596 Milliarden erzielten.

Diese Zahlen sind insoweit für die damalige belastbar repräsentativ, als sie in etwa ebenfalls die Jahre 2011und 2013 als angrenzende Geschäftsjahre widerspiegeln. Der damalige Umsatz pro Mitarbeiter lag mit EUR 168.391,- um exakt EUR 49.334,- niedriger, als der Durchschnittswert aus den vergangenen vier Geschäftsjahren (EUR (217.725,-), was bedeutet, in den Geschäftsjahren 2011, 2012 und 2013 wurden für jeden Mitarbeiter etwa TEUR 50 pro Jahr weniger umgesetzt als in den Geschäftsjahren 2016, 2017, 2018 und 2019. Und das unter diesen extrem schwierigen Umständen im eigenen Haus und einem Markt der sich zumindest im Umbruch, womöglich auch in einem Einbruch befand!

Wir alle wissen: Wie man es macht, macht man es falsch. Das mit Abstand Teuerste in der Industrie sind nicht gefällte Entscheidungen, unzureichend gelebte Strategien !!! DAS bedeutet: Stillstand !!!

Von dieser Seite betrachtet, bin ich wieder bei meinen ersten Posts. Die Frage ist nur, wie wird man die exorbitant-weltklasse-hohen Zinsen wieder los, wie arrangiert man sich mit Pensionszusagen bzw. wird unser heiß-gehasst/geliebter Euro schnell genug entwertet, damit sich das verdienen und bezahlen lässt?

Was im Übrigen bedeutet, ist der Aktienwert von heute gleichzusetzen mit dem Wert von damals? Die (zumindest gefühlte) Kaufkraft des EUR von vor zehn Jahren verglichen mit heute bedeutet für mich (mindestens) einen Verlust i.H.v. 25% - rechnen wir mal:

Damals 234,2 Mio. Aktien * 0,93 EUR = 217,8 Mio. EUR (theoretischer) Marktkapitalisierung

Heute 304,5 Mio. Aktien * 0,89 EUR = 271,0 Mio. EUR (theoretischer) Marktkapitalisierung, dies multipliziert mit dem vorsichtigeren Faktor 0,8 für den Kaufkraftverlust des EUR seit damals ergibt: 2216,8 (m.E. gut zu damals vergleichbare) Mio. EUR - so gesehen befänden wir uns am Boden. Für Heidelberger Druckmaschinen AG gilt das (wieder mal) sicher, aber für die Aktien ist das m.E. sehr fraglich.

Gelänge eine Finanzierungszusage (sagen wir mal für die kommenden 5 Jahre) mit gleichzeitiger Umschuldung auf eine (sagen wir mal 50%) niedrigere Zinsbelastung, gepaart mit strategischem Personalabbau in einer Größenordnung von weiteren 10% (sagen wir mal irgendwas über 1.000 Mitarbeitern) und ein paar weiteren guten Nachrichten, welche für das künftige Geschäftsjahr Grund zur (Vor-)Freude geben, wäre ich begeistert.

DAS wären großartige News und ich hoffe, das bleibt keine Fiktion!

Optionen

Wenn man bedenkt, dass eine von damals 234,2 Mio. Aktien HEIDELBERGER DRUCKMASCHINEN AG im Juli 2012 und im November 2012 für knapp über 90 Cent zu kaufen war, stellt man fest, dass damals 15.414 Mitarbeiter einen Jahresumsatz in Höhe von 2,596 Milliarden erzielten.

Diese Zahlen sind insoweit für die damalige Zeit belastbar repräsentativ, als sie in etwa die Jahre 2011und 2013 als angrenzende Geschäftsjahre widerspiegeln. Der damalige Umsatz pro Mitarbeiter lag mit EUR 168.391,- um exakt EUR 49.334,- niedriger, als der Durchschnittswert aus den vergangenen vier Geschäftsjahren (EUR (217.725,-), was bedeutet, in den Geschäftsjahren 2011, 2012 und 2013 wurden für jeden Mitarbeiter etwa TEUR 50 pro Jahr weniger umgesetzt als in den Geschäftsjahren 2016, 2017, 2018 und 2019. Und das unter diesen extrem schwierigen Umständen im eigenen Haus und einem Markt der sich zumindest im Umbruch, womöglich auch in einem Einbruch befand!

Wir alle wissen: Wie man es macht, macht man es falsch. Das mit Abstand Teuerste in der Industrie sind nicht gefällte Entscheidungen, unzureichend gelebte Strategien !!! DAS bedeutet: Stillstand !!!

Von dieser Seite betrachtet, bin ich wieder bei meinen ersten Posts. Die Frage ist nur, wie wird man die exorbitant-weltklasse-hohen Zinsen wieder los, wie arrangiert man sich mit Pensionszusagen bzw. wird unser heiß-gehasst/geliebter Euro schnell genug entwertet, damit sich das verdienen und bezahlen lässt?

Was im Übrigen bedeutet, ist der Aktienwert von heute gleichzusetzen mit dem Wert von damals? Die (zumindest gefühlte) Kaufkraft des EUR von vor zehn Jahren verglichen mit heute bedeutet für mich (mindestens) einen Verlust i.H.v. 25% - rechnen wir mal:

Damals 234,2 Mio. Aktien * 0,93 EUR = 217,8 Mio. EUR (theoretischer) Marktkapitalisierung

Heute 304,5 Mio. Aktien * 0,89 EUR = 271,0 Mio. EUR (theoretischer) Marktkapitalisierung, dies multipliziert mit dem vorsichtigeren Faktor 0,8 für den Kaufkraftverlust des EUR seit damals ergibt: 2216,8 (m.E. gut zu damals vergleichbare) Mio. EUR - so gesehen befänden wir uns am Boden. Für Heidelberger Druckmaschinen AG gilt das (wieder mal) sicher, aber für die Aktien ist das m.E. sehr fraglich.

Gelänge eine Finanzierungszusage (sagen wir mal für die kommenden 5 Jahre) mit gleichzeitiger Umschuldung auf eine (sagen wir mal 50%) niedrigere Zinsbelastung, gepaart mit strategischem Personalabbau in einer Größenordnung von weiteren 10% (sagen wir mal irgendwas über 1.000 Mitarbeitern) und ein paar weiteren guten Nachrichten, welche für das künftige Geschäftsjahr Grund zur (Vor-)Freude geben, wäre ich begeistert.

DAS wären großartige News und ich hoffe, das bleibt keine Fiktion!