AT&S - Wachstumsweg zu 80 Euro

"Ich muss zugeben, ich hätte mir hier höhere Margen erwartet. In den letzten 5 Quartalen gab es nur 1 Quartal wo die Margen der Substrate höher waren, als die Margen der PCBs/Module.

Ich gehe aber trotzdem davon aus, dass Kulim höhere Margen erwirtschaften kann. Die Größenverhältnisse sind dann schon noch mal ganz andere. "

Worauf stützt sich dieser Optimismus? Basiert die Annahme ausschließlich auf Skaleneffekten in der Produktion, die sich kostenseitig bemerkbar machen sollen? Oder hast Du hier weitere Gedanken oder Informationen?

@Antsense: Auch dir.

Für mich ist es einfach interessant welchen Background (Alter, Ausbildung, Strategie) jeder hat und wie lange man bereits investiert ist. Um auch die Informationen und Stimmungen besser einordnen zu können.

Ich persönlich habe im Studium selbst sehr viel in Bezug auf Aktien gemacht und war auch in der Finanzkrise einer großen Bank im Marktrisikomanagement und stehe generell Aktien und Kursen SEHR kritisch gegenüber (so wie auch Wirtschaftsprüfern/Aufsichtsräten => siehe wirecard, commerzialbank Mattersburg, Hypo,...) . Daher hab ich mich auch für den Finanzbereich in der Industrie entschieden, da man als Unternehmen auch eine entsprechende Verantwortung hat wirtschaftlich gut zu arbeiten um über weniger gute Zeiten gut drüber zu kommen.

Da hab ich täglich mit Forecasts und Budgets zu tun und Projekten die auch nicht immer gut laufen und ich muss auch in meinem Job gesagtes skeptisch hinterfragen u. nur allzu oft stellt sich heraus, dass weder die timeline noch die Kosten eingehalten werden und man sich oft gern selbst was vormacht. Wenn man hier nicht alles richtig einordnet und so an den Aufsichtsrat weitergibt blamiert man sich relativ schnell.

AKTIEN

Warum investiere ich dann überhaupt in Aktien? Naja, Kursverläufe beobachte ich schon seit 20 Jahren und für mich ist es oft nicht erklärbar warum eine Aktie z.B.: im Herbst bei Hausnummer 40 steht und 3 Monate später bei 52 sprich +30%. Und dann kam Corona und da ich die Andritz seit rd. 18 Jahren kenne und die Aktie auf 25/26 absackte war für mich im Herbst klar, da gibt es soviel Überreaktion die auf Basis der Unternehmensdaten überhaupt keine Sinn machen, dass sich daraus sicher gut Gewinn machen lässt.

Daher bin ich seit Herbst 2020 damit gestartet (natürlich mit viel weniger Kapital da wir erst einige Monate davor unser Haus abbezahlt hatten). Die Strategie war es die Gewinnanstiege mitzunehmen und bei Möglichkeit bei entsprechenden Rücksetzern davor zu verkaufen. Was wirklich gut funktionierte. Da diese Rücksetzer immer wieder kamen.

Letzte Jahr kam mir halt die AT&S dazwischen, da ich bei einem Hoch bei Andritz ausstieg und für die nächste Zeit keinen günstigen Einstiegspunkt sah. Bei AT&S war der Hype mal zurückgegangen aber die Zahlen waren EXTREM vielversprechend und auch die Aussagen (die eh schon jeder kennt). Da dachte ich mir langfristig eine Bank, kurzfristig schaut es auch extrem gut aus. Vergangenheit nice Story.

Einziger Wehmutstropfen: Ein Kurs über 40 von dort wo sie kam. Hmmm schon ein wenig risky. Naja, und wie der erste Absacker kam hab ich versucht zu recherchieren. Ist der Markt nur irrational? woher kommt jetzt der tiefe Fall? Geht es runter auf Tiefe 30 oder noch weiter runter?

Und dann hab ich hier gelesen, dass Hr. Gerstenmayer eher zu konservativ ist und es eher am Markt zu liegen scheint. Klar es ist jeden seine Meinung und es schien mir nicht abwegig.

MEIN FEHLER: war ganz eindeutig, dass ich nicht wusste wie dies mit dem Auftragsstand und mit Verträgen aussieht. Da ich glaubte es sei wie bei uns im Anlagenbau. Man verkauft ein Projekt, man bekommt entsprechende die Anzahlung, baut, liefert und verumsatzt. Was zu einer gewissen Planungssicherheit je nach Auftragsstand führt in den nächsten 6 Monaten bis 1,5 Jahren. Daher war ich auch über die späte Kommunikation des Umsatzrückgangs nicht sehr glücklich, da es Dinge gibt die auf einer gewissen Ebene sich schon früher abzeichnen.

Tja, thats the story warum ich die Q1 Zahlen auch eher NEUTRAL sehe mit viel Arbeit für Q2-Q4.

Aber ich verstehe auch eure Geschichte, da ihr wesentlich länger dabei seit und auch mit eurem Investment bei AT&S bis dato trotz Rückschlag gut gefahren seit. Ähnlich geht es mir bei Andritz wobei ich dort trotz dem ganzen Hype versuche realistisch zu bleiben. Nur dort kann man schon 1-2 Quartale in die Zukunft blicken.

Die für mich wirklich wichtige Frage ist halt am Ende des Tages wie die potentiellen (neuen) AT&S-Käufer die Aktie einschätzen? CICERO hat es eh gut gesagt, ob der ein oder andere nicht vl im letzten Jahr verprellt wurde. Die bei 25 eingestiegen sicher nicht. ;-)

Ja, die Annahme basiert auf Skaleneffekten.

Nachstehend sind die Produktionsflächen in m2 für die Substratproduktion angeführt:

Leoben: 11.000

Chongqing I: 38.000

Chongqing III: 65.000

Kulim I: 111.400

Kulim II: 111.000 (Geschätzt)

Kulim I und II sind demnach doppelt so groß, wie die anderen Standorte zusammen.

Wobei die Höhe der Margen ja mehrere Faktoren hat. Neben Skaleneffekten sind es natürlich auch die Auslastung der Werke und die ausverhandelten Stückpreise.

Was ich allerdings zusätzlich positiv ins Kalkül ziehen würde, ist die neue Power als Zulieferer. ATS kann mit den neuen Kapazitäten auch andere Zusagen machen. Hier würde ich einen zusätzlichen Wert sehen, welcher das Unternehmen bei den Abnehmern noch interessanter machen könnte.

Ihr habt das in Abrede gestellt bzw. den Sustratanteil als weit niedriger gesehen. Ihr habt dann versucht eure Position mit Daten aus dem Netz zu untermauern."

Ich habe jetzt bez. der Zahlen nachgesehen:

Geschäftsjahr 22/23:

Umsatz PCB: 1195

Umsatz Substrate: 596

also grob 2/3 PCB, 1/3 IC Substrate

Wie Du darauf kommst, dass der Substratanteil bei 50% liegen soll, ist mir ein Rätsel, aber bitte.

Ich bin nach wie vor der Meinung, dass die "Daten aus dem Netz" mit 400 Mio IC Substrate Umsatz für KALENDERjahr 2021 richtig waren.

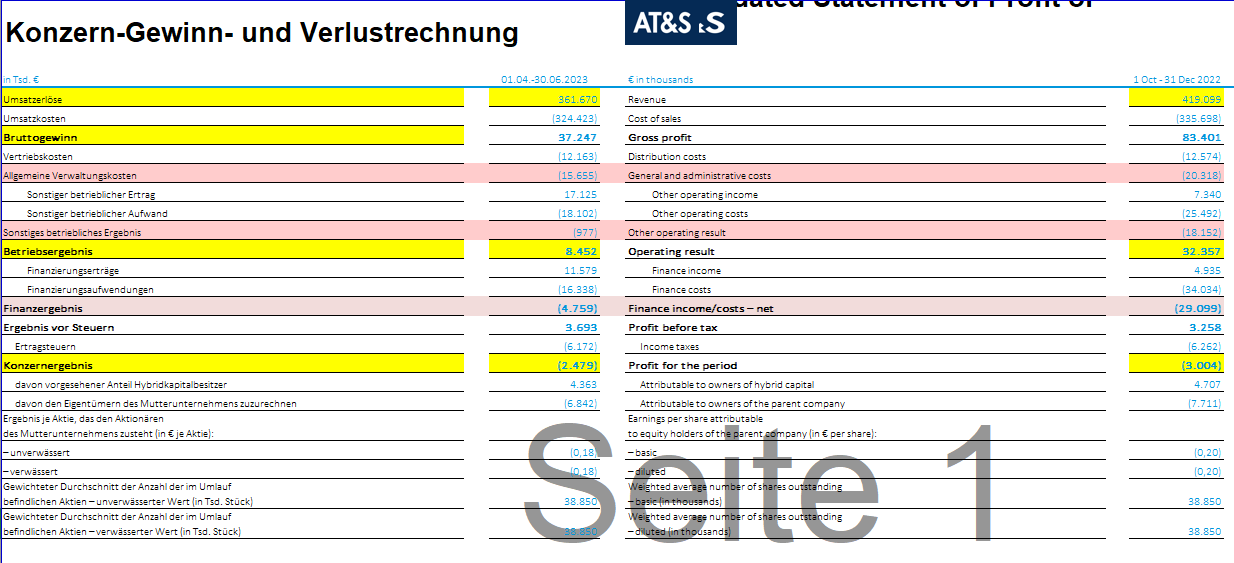

Q1/23: Umsatz 362, Ebitda 74.9, Ergebnis -2.5 Mio

Vgl. mit

Q3/22: Umsatz 419, Ebitda 101, Ergebnis -3 Mio

Wieso hat man in Q1/23 mit weniger Umsatz, weniger Ebitda (und vermutlich höheren Abschreibungen und Zinskosten) in etwa das gleiche Ergebnis wie in Q3/22?

Q3/2022 -29 Mio

Q1/2023 -4,8 Mio => somit gleich mal 25 Mio besser.

Erklärt es ohne Anspruch auf Vollständigkeit! ;-)

Allgemeine Verwaltungskosten / General and administrative costs verbesserte sich von - 20,3 Mio auf -15,7 Mio => 4,6 Mio besser

Sonstiges betriebliches Ergebnis / Other operating costs verbesserte sich von - 18 Mio auf knapp - 1 Mio => 17 Mio besser

Diese Kosteneinsparungen, von denen sie reden, sind Personalabbau, von 15280 Mitarbeitern innerhalb eines Quartals auf 14111 runter.

also ich bin nicht in der Lage, einen Mitschnitt auf deren Investorenseite zu finden. Es scheint dieses tolle Unternehmen ist nicht in der Lage, diesen innerhalb von 2 Tagen zur Verfügung zu stellen.

https://finance.yahoo.com/news/...hortlisted-fujitsu-2-003757650.html

Der Marktwert (Börsenwert) von Shinko beträgt aktuell 5,2 Mrd Euro.

Unklar ist, welchen Preis der Käufer des Angebotes letztlich zu zahlen bereit ist. Kolportiert wird, dass es möglicherweise nur einen geringen Aufschlag auf den Börsenpreis geben wird.

Wie auch immer.

Shinko hatte im abgelaufenen Geschäftsjahr 2022/23 fast exakt den selben Umsatz wie AT&S, nämlich 1,83 Mrd Euro. Daraus haben sie ein EBITDA von 711 Mio Euro erwirtschaftet. Das entspricht einer Marge von 39%. Im laufenden Jahr rechnen sie mit einem leichten Umsatzrückgang und einem etwa halbierten EBITDA. Die EK-Quote liegt bei starken 64%.

https://www.shinko.co.jp/english/ir/highlight/

Für AT&S ist dieser Verkaufsprozess auch insofern interessant, weil man abschätzen kann, welche Preise hier letztlich erzielt werden. Fest steht aber bereits, dass Shinko bei annähernd der selben Unternehmensgröße (Umsatz) jedoch mit der klar besseren Bilanz, den etwa 4-fachen Marktwert hat und dieser wahrscheinlich auch bezahlt wird.

Schaut man sich die Bieter Apollo Global Management Inc., Bain Capital und KKR & Co, an, sieht man, dass es sich allesamt um Beteiligungsgesellschaften handelt. Im Raum steht auch, dass an die freien Aktionäre ein Angebot unterbreitet wird und die Aktien letztlich von der Börse genommen werden.

Auch wenn die Bilanz von AT&S weitaus schlechter ist und die Margen niedriger sind, rechtfertigt das nicht einen derartig großen Abschlag beim Marktwert.

Möglicherweise ist der Einstieg einer Beteiligungsgesellschaft bei Shinko auch der Startschuss für eine Konsoldierung in der Branche. Vielleicht strecken sie im nächsten Schritt dann auch ihre Fühler nach einem Konkurrenzunternehmen aus.

Auch wenn es von Herrn Gerstenmayer immer wieder behauptet wird, sehe ich durch die beiden Hauptaktionäre Androsch und Dörflinger, keinen Schutz vor einer feindlichen Übernahme.

Meiner Ansicht wäre es für AT&S sogar ratsam, einen kapitalkräftigen Investor ins Unternehmen zu lassen. Man könnte ihm eine Minderheitsbeteiligung von 25% anbieten. Ich bin mir sicher, dass es reges Interesse gäbe. Allerdings würde das nur bei einem weitaus höheren Aktienkurs Sinn machen.

Ich hoffe man kann den Anhang sehen.

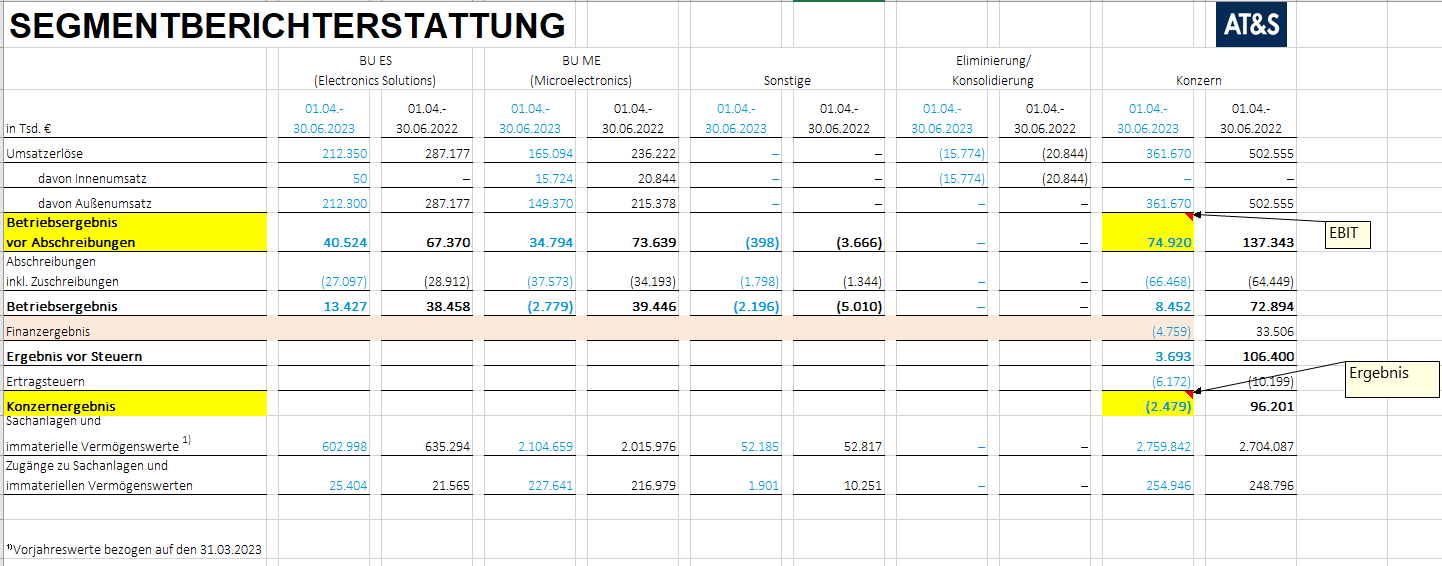

Du musst dir dazu im Financial Statement (online) vorne die GuV und hinten die Segmentberichterstattung ansehen (siehe auch Anhang). Da findest du auch dein EBITDA mit den 74,9 Mio danach wird die Abschreibung, Finanzergebnis und die Steuern berücksichtigt und dann kommt zum Konzernergebnis.

Also beim Schritt Umsatz => EBITDA spielen die Allg. Verwaltungskosten und das sonstige betriebliche Ergebnis rein.

Beim Schritt EBITDA => Ergebnis spielt das Finanzergebnis rein.

Angehängte Grafik:

guv.png (verkleinert auf 41%)

guv.png (verkleinert auf 41%)

Angehängte Grafik:

segmentberichterstattung.png (verkleinert auf 35%)

segmentberichterstattung.png (verkleinert auf 35%)

Genauso bei den Analysten Bewertungen waren sie bei eher schlechten Einschätzungen eher lasch beim Raufstellen, hab sie auch dann darauf hingewiesen, dass der ein oder andere es bereits gesenkt hat u sie noch die alte Einschätzung auf der Seite haben.

Ich gehe mal von aus du bist keiner von jenen die schon länger bei AT&S investiert sind oder? weil da ein wenig frust mitgeklungen ist. ;-)

Ich klopfe gerade die Zahlen ab. AT&S arbeitet schlampig, zB geh auf die homepage, dort steht 15,221 Employees... (Kleinigkeit)

oder

Q1 Bericht 22/23:

Cash flow from operating activities amounted to

€ 205.7 million in the first quarter of the current financial year

(previous year: € 30.5 million) and includes cash inflows from

prepayments by customers of € 87.9 million.

Q1 Bericht 23/24:

Cash flow from operating activities amounted to

€ 229.2 million in the first three months of the current financial

year (previous year: € 205.7 million) and includes cash

inflows from customer prepayments of € 47.6 million

(previous year: € 119.8 million).

Das ist keine so Kleinigkeit mehr. Wieviel waren die Prepayments in Q1 22/23 nun wirklich? 87.9 Mio oder 119.8? Vielleicht sind das aber auch Währungseffekte, das könnte sein.

aber grundsätzlich lässt sich feststellen, dass AT&S kaum operativen free cash flow generiert, eher verbraucht (ich habs mir nicht durchgerechnet, aber ich glaube viel Cash inflow kam von den Hybridbonds). Das ist natürlich Teil des Geschäftsmodells, man hat riesige Anfangsinvestitionen und dann, wenn die Anlage steht und man Cash ernten könnte (und auch tut), fallen die Ausgaben für die nächste CAPEX an. Man hat dadurch natürlich ein viel größeres Unternehmen, aber man ist für die Investitionen fast verdammt dazu, da man sonst rasch abgehängt wird. Die großen Ausgaben sind aber mit Risiko verbunden.

Und bei AT&S hat man natürlich das China Risiko, das ist nun mal da. Aber es könnte auch eine Chance sein, da die taiwanesischen Wettbewerber dann auch wegfallen würden. und AT&S vermutlich einen Teil nach Kulim verlagern könnte.

so super toll, wie hier dargestellt, agiert AT&S nämlich nicht:

die FMA hat sie auch schon mal zurückgepfiffen...

https://www.ots.at/presseaussendung/...-of-246-million-hybrid-capital

"also ich bin nicht in der Lage, einen Mitschnitt auf deren Investorenseite zu finden. Es scheint dieses tolle Unternehmen ist nicht in der Lage, diesen innerhalb von 2 Tagen zur Verfügung zu stellen." => daher könnte der Leser auf die Idee kommen

@cashflow: die haben eh in der xls Datei beim Finanical Statement im 3ten Register eine cashflowrechnung

@Homepage: Bis dato haben die Zahlen von Ihnen schon Sinn gemacht bzw. Ungereimtheiten sich schnell für mich erklären lassen. Es scheint halt niemand dahinter zu sein, Dinge gleich unverzüglich auf die HP zu stellen. Da braucht man ja im Normalfall auch die IT dazu und umso größer umso länger kann es dauern.

In meiner Studienzeit hatte sich die voest mal bei deren fertigen Geschäftsbericht mit den Jahren vertan. Sowas kommt immer wieder vor und selbst bei 10 mal durchschauen schleichen sich beim Reporting immer wieder gern Fehler ein.

#nihaoma:

Du schreibst:

Ich habe jetzt bez. der Zahlen nachgesehen:

Geschäftsjahr 22/23:

Umsatz PCB: 1195

Umsatz Substrate: 596

also grob 2/3 PCB, 1/3 IC Substrate

Wie Du darauf kommst, dass der Substratanteil bei 50% liegen soll, ist mir ein Rätsel, aber bitte.

Ich bin nach wie vor der Meinung, dass die "Daten aus dem Netz" mit 400 Mio IC Substrate Umsatz für KALENDERjahr 2021 richtig waren.

Wenn du schon so genau bist und dich ganz offensichtlich gerne mit (oft unwichtigen) Details auseinander setzt, dann erwarte ich mir von dir auch, dass du hier im Forum bei exakten Formulierungen bleibst.

Nochmals zur Richtigstellung:

Ich habe geschrieben, dass die Substrat-Umsätze etwa bei 50% lagen. Etwa heißt bei uns in Österreich noch immer (ungefähr oder ca.)

Du hast für deine Behauptung, dass die Substratumsätze nur 1/3 ausmachen das gesamte Geschäftsjahr 2022/23 als Basis herangezogen und dabei aber nicht erwähnt, dass die Substratumsätze im 2. Halbjahr massiv zurück gegangen sind. Würde man nur das 1. Halbjahr heranziehen oder auch das vorangegangene Geschäftsjahr, würde man sehr schnell sehen, dass der Substratanteil bei deutlich mehr als 40% gelegen ist. Nun gut, auf 50% kommen wir nicht, aber das habe ich auch nicht behauptet, meine Aussage war immer mit einem "etwa" versehen.

Was den Free Cash Flow betrifft hast du es richtig erkannt. Den gibt es über Jahre hindurch so gut wie gar nicht. Dafür investiert man ständig zu viel, wobei man ja auch ein stetiges relativ hohes Wachstum aufzuweisen hat.

Auf der anderen Seite gibt es aber auch in der Bilanz keine Firmenwerte (durch Übernahmen) die man eventuell irgendwann abschreiben müsste. AT&S wächst seit vielen Jahren ausschließlich organisch.

Das habe ich geschrieben und das ist und bleibt richtig:

"Ich habe jetzt bez. der Zahlen nachgesehen:

Geschäftsjahr 22/23:

Umsatz PCB: 1195

Umsatz Substrate: 596

also grob 2/3 PCB, 1/3 IC Substrate"

Ein hätte, würde, hätte interessiert mich nicht.

Ob IC Substrate und PCB eine unterschiedliche unterjährige Zyklizität haben, wissen wir zudem nicht.

Ich habe weiters mal von 400 Mio IC Umsatz fürs KALENDERjahr 2021 geschrieben (wenn ich mich richtig erinnere) und wurde heftig dafür angefeindet.

Was mir wichtig ist oder nicht, entscheide ich selbst.

Ich habe mich an dieser Stelle dafür interessiert, weil es eine Möglichkeit ist, die Qualität dieser abschätzig als "Daten aus dem Internet" bezeichneten Infos beurteilen zu können (dazu gab es auch eine Plausibilisierung meinerseits). und ja, es scheint sich zu bestätigen, dass diese Leute einen exzellenten Einblick in den Markt haben dürften. Ich weiß nicht, ob ich es gepostet habe, aber in dem Report gab es viele andere Daten, zB geplanter Kapazitätsausbau im ABF Substrate-Bereich, das mich sehr interessiert hat.

https://dcf.fm/blogs/blog/understanding-benefits-fcfev