K+S wird unterschätzt

Lohr : ...mit Rückkauf und Dividende haben wir ca. 2 € an die Aktionäre zurückgegeben..."

Kurs bei Ankündigung ARP : ca. 20 €

Aktueller Kurs nach ARP : ca. 13,55 €...

Der Mann leidet an "Realitätsverlust" :-) - Da könnte ich mich kaputtlachen...

Mehr als Watchlist ist nicht drin.

NUR MEINE MEINUNG

Börsenregel: Erst wenn schlechte Nachrichten keine Bären mehr produziern, kann zugepackt werden.

Insofern ist das hier aktuell noch eine Black Box im Abwärtsdrall...

Optionen

| Boardmail an "lehna" |

Wertpapier: K+S AG |

https://www.finanznachrichten.de/...-wieder-eine-etage-tiefer-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: K+S AG |

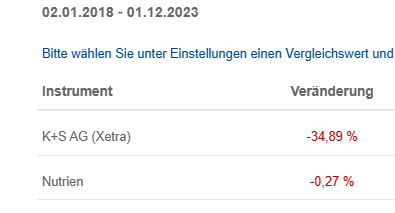

seht euch die Charts von Nutrien (allein in 2023 -22% und der Kurs ist zirka dort, wo er vor 5 Jahren war), Mosaic (seit März 2023 von 54 auf nun 32, Kurs unwesentlich höher vor 5 Jahren) usw. usw.

K+S vor 5 Jahren zirka bei 15....März 2023 bei zirka 22 heute 13,50

Manager, kennen die Stärken und Schwächen von dem Unternehmen, welches Sie für die Anteilseigner befristet unternehmerisch Führen dürfen. Sie zeichnen sich durch ihre strategische Sichweise aus und stellen ex ante die Weichen....

Verwalter glauben das Unternehmen zu kennen und hinken der Ereignissen immer hinterher. Sind aber von sich und ihrem rudimentären Wissen überzeugt; das gipfelt dann in Aussagen wie:

Wir sind (breiter) aufgestellt als die PeerGroup,

wir brauchen Potash nicht, die aber uns,

42 Euro spiegelen nicht den fundementalen Wert wieder (und das obwohl weder Jahre zuvor noch Jahre später der Kurs nur annähernd in diese Richtung vorgestoßen ist),

wissen aber ex post immer ganz genau, warum ihre selbst gesteckten Ziele wiedereinmal verfehlt wurden...

usw.... usw..

Nachfolgende Information wurde der Homepage von K+s entnommen. Im Gegensatz zu K+s hatte Potash einen Plan B:

Angehängte Grafik:

screenshot_(1895).png

screenshot_(1895).png

und das ist FALSCH!

ich könnte nun auch einen mir angenehmen Vergleichschart posten, in dem K und S Nutrien und/oder Mosaic outperformed....was soll das bringen?

außer man will tendenziös posten?!

Er liefert keinen entsprechenden Kurs.

Er liefert keinen Ankeraktionär (die Begründungen sind erbärmlich).

Er liefert keine entsprechende Dividende, welche die Aktionäre zeitweise besänftigen könnte (so hat es E.ON in der Umbruchphase gemacht)

Er liefert nichts, außer Durchhalteparolen.

Jetzt produziert K+S Garnelen. Klingt auf den ersten Blick nach einem Geschäftsmodell. Auf dem zweiten Blick frage ich mich, wann K+S das Geld wieder einspielt. Man gibt einen zweistelligen Millionenbetrag aus, Aquapurna nur einen siebenstelligen (1 Mio? 2 Mio? 9 Mio?) und ich frage mich, nach all den Erfahrungen, ist das ein Geschäftsmodell mit dem man Geld verdient oder wieder nur "Liebhaberei" um irgendetwas dem Kapitalmarkt zu liefern? Kurzum: Ich glaube Herrn Lohr nicht mehr! Es fällt mir schwer zu glauben, dass die Miete für die Anlagen so viel einbringt, dass man auch nur irgendwann damit Geld verdient. Das alles erinnert mich sehr an die Algen, an Ashburton und an die Afrika-Story. Verbranntes Geld!

Ich weiß auch nicht warum Sie, Herr Investadvisor, sich angegriffen fühlen. Herr Laie nennt nur Zahlen. Ganz neutral Zahlen, die jeder nachvollziehen kann. Und nicht Sie müssen diese Zahlen rechtfertigen, sondern der Vorstandsvorsitzende von K+S. DAS ist sein Job. Dafür bekommt er Geld. Und ich denke zwischen Geld und Leistung klafft eine immense Lücke. Dies gilt es zu beenden!

oder an die letzte Dividende? was ist los mit Ihnen?

jetzt wissen Sie, warum man sich bei solchen Postings nur mehr wundert!

ich nenne auch nur Zahlen?

Moderation

Zeitpunkt: 05.12.23 13:20

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 05.12.23 13:20

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Wie ich aus gut unterrichteten Kreise soeben erfahren habe, ist in China ein Sack Reis geplatzt.

Der Aktienrückkauf von 12,3 Mio Aktien ist abgeschlossen. Aber sind denn diese schon eingezogen worden?Laut KS Webseite soll das zu einem späteren Zeitpunkt geschehen. Denke der Einzug, d.h. die Reduzierung der Aktienzahl, sollte doch der kursbeeinflussende Faktor sein, oder liege ich hier falsch?

Wer weiß hier Näheres?

Danke

"Naja wenn externe ("Umwelt)einflüsse" die einzige Möglichkeit sind für K+S Geld zu verdienen dann gute Nacht"

Damit ist alles gesagt über die Strategie und das Management von Herrn Lohr. Der Rest ist eine Gerade des Kursverlaufes die seit Antritt von Herrn Lohr von links ob nach rechts unten geht. Von 23 €? bei Antritt auf 13 € heute. Tendenz fallend, da kein überzeugender Plan B vorhanden. Und jetzt stelle ich mal die Frage: Wenn wir demnächst die 13 € oder die 10 € unterschreiten und Herr Lohr schon im Mai sagte, 16 € sind viel zu wenig, zuckt man (ganz speziell der Aufsichtsrat) dann wieder nur mit den Schultern(ist halt nicht änderbar) oder spricht man Klartext und wirft Herrn Lohr wegen fehlender Leistung raus? Wie tief darf der Kurs fallen, bis man im Aufsichtsrat merkt, Herr Lohr kann es nicht?

Im Hinterkopf sollte man dabei immer behalten, wie viele Milliarden man allein in Bethune gesteckt hat und wie hoch der aktuelle Börsenwert ist!

Es bleibt dabei: Herr Lohr ist das Problem und so lange er am Ruder ist, wird sich nichts ändern.

Man muss aber auch sehen dass sich Dr.Lohr sich nach Kräften müht(aktienrückkaufprogramm,dividende,neues salzfeld in fulda-eiterfeld,neuer schacht usw.)

Der Kurs wird auch wieder anspringen.Das ist mal sicher.Geduld.

p.s.von den immer nur schlechtredenparolen(oder laiencharts der letzten 100 jahre) wirds ganz sicher nicht besser.Das ist AUCH sicher!

Nebenbei bemerkt: Eine Mitarbeiterbeurteilung mit dem Ergebnis "Er war stets bemüht" spricht nicht für einen Vorstandsvorsitzenden.

Ich will genau das Gegenteil. Einen Befreiungsschlag, damit es endlich voran geht und die eingefahrenen Pfade verlassen werden. Nochmals Bethune allein ist mehr wert als das ganze Unternehmen aktuell. Und dies lässt man einfach so brach liegen?

Auch heute sind wie wieder im Minus. Bislang hat KEINE IR Veranstaltung Besserung gebracht. Da sollte man doch mal seinen Ansatz hinterfragen und nicht die Inhaber/Aktionäre kritisieren, welche den Vorstandsvorsitzenden bezahlen müssen.

Ich glaube auch dass viele es so sehen mittlerweile.

Trotzdem ist es aber so dass Herr Lohr jetzt "regiert"und so schnell wird er wohl nicht aufhören.

Geben sie ihm noch einen letzte Chance,sagen wir bis Mitte nächsten Jahres.Da sollte sich der Kurs erholt haben.

"..Trotzdem ist es aber so dass Herr Lohr jetzt "regiert"und so schnell wird er wohl nicht aufhören.

Geben sie ihm noch einen letzte Chance,sagen wir bis Mitte nächsten Jahres.Da sollte sich der Kurs erholt haben..."

Dr. Lohr ist 1963 geboren. Sein - vorzeitig verlängertes Vorstandsmandat (!!) - läuft bis zum 31. Mai 2025. Nach Art des Hauses, sprich des AR, steht "...Mitte nächsten Jahres..." die Vertragsverlängerung an, die dann bis zu seiner Pensionierung dauern würde.

Da darf es natürlich seitens der Anleger kein Störfeuer (Kritik) geben, was den AR unter Druck setzten könnte, das Mandat nicht zu verlängern.

Ob die Anleger Millionen verlieren oder nicht, gell.

Es gab hier früher hier einige Kritiker, die Ihre Beiträge gerne mit "Gruß nach Kassel" beendet haben. Ich kann sie immer mehr verstehen...

Die USA will die Waffenlieferung an die Ukraine reduzieren oder stoppen . Wenn dann Russland sein Ziel erreicht hat wird der Kalipreis einbrechen, dann dürfte es schnell gehen.

Sieht nicht gut aus.

Würde dann Belarus Kali über den Bosporus liefern?

also Chartexperte bist und wirst du keiner!

Nein, ganz klar nein. Er hatte 6 volle Jahre und ist gescheitert. Und nicht ich gebe ihm keine Chance sondern der Kapitalmarkt. NIEMAND kauft die Aktie. Niemand glaubt an die Strategie von Herrn Lohr und schlimmer noch, das positive Bild in den Präsentationen hat nichts gemein mit der Realität und dem Kurs.

Herr Lohr gehört vom Aufsichtsrat gefeuert! Es wurde doch ein weiteres Mitglied (Frau Tröltzsch) eingekauft. Von daher sind genug Köpfe da um den "Verlust" zu kompensieren.