K+S wird unterschätzt

Muss aber trotzdem meine Prognose einkassieren und ja ich werde dafür einen Besen essen - mach ich am 31 Dezember wenn der Mann kommt der so viele Nasen im Gesicht hat wie dann noch Tage im Jahr sind,der hilft mir beim Essen.

Meine Neue Prognose lt.2 stellig hoch im 3er Bereich z.Jahresende.

Und ja die "Nichtprofis und Zoobewohner mit schwarzen Flecken zähle ich hier auch nicht gerade zu den ausgewiesenen Profis!!!

https://www.finanzen.net/nachricht/aktien/...iel-auf-23-euro-12652205

DieLeier verweist auf eine Analysteneinschätzung....natürlich nur, weil das Kursziel in sein andauernd negatives Geschreibsel hier passt.

Deutsche Bank (sogar Research hahahaha).... " (Quelle: Investadvisor 04.09.23)

"verehrter Laie

meiner geschätzten Einschätzung nach ist das Abwärtspotenzial überschaubar, nach oben sind 4 bis 5 Euro ohne Übertreibung drinnen..."

(Quelle: Investadvisor 09.03.23)

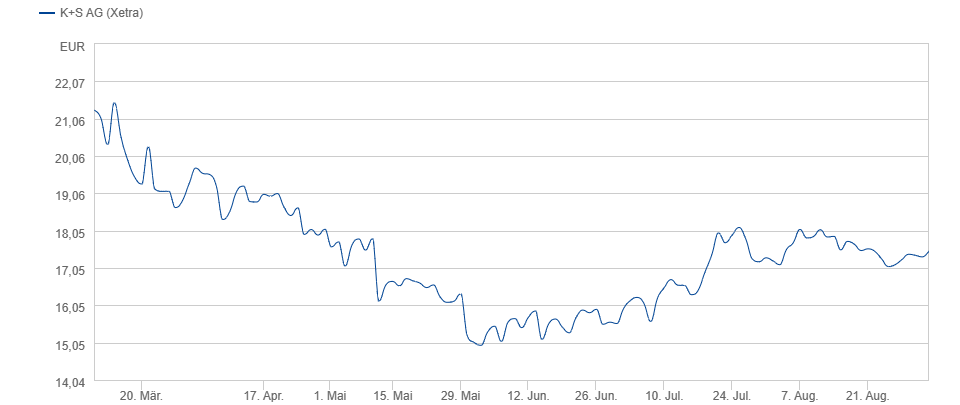

Kursentwicklung seit dem 09.03.2023 ./. 17,75 % (Quelle: homepage K+S).

Was sagt uns dass? Das investadvisor dumm ist? Das bestimmt nicht, aber man sollte K+S, sprich dem Management gegenüber eine sehr kritische Haltung einnehmen und die Verlautbarungen aus dem Hause K+s mehr als kritisch hinterfragen und vor allem aus der Vergangenheit lernen. Bis dato lagen die Kritiker nämlich noch nie daneben, im Gegensatz zu den stets besonders von K+S und dem Management überzeugten Nicks ... Von deren posting nehme ich persönlich mit, dass immer künftig alles besser wird und man immer weiter zuwarten muss....

Angehängte Grafik:

screenshot_(1800).png (verkleinert auf 53%)

screenshot_(1800).png (verkleinert auf 53%)

Moderation

Zeitpunkt: 05.09.23 12:17

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Nutzerhetze

Zeitpunkt: 05.09.23 12:17

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Nutzerhetze

Viell.ist bei dem Fachmann der "Name"Programm!!

Bekanntlich hat aber jeder Mensch seine idividuelle Ausdruckweise und so verwundert es auch nicht das stets neue Nicks die Foren betreten und dabei erkennbar die wohlwollende Betachtung der eingestellten Nicks teilen. Mit identischer Rhetorik, wie sachliche Argumente der Kritiker ignorieren, dafür aber Kritiker mit allen Mitteln diffamieren.

Da frage ich mich dann schon, warum die Kritiker noch heute ihre Nicks seit über 10 Jahren fortführen können. Wahrscheinlich weil sich allen Diffamierungen zu Trotz, ihre Meinung bestätig hat und das Management alles unternimmt, dass dies auch in Zukunft so bleibt.

Da ist es ja geradezu eine Pflicht auch weniger euphorischen Empfehlungen einzupflegen.

P.S.: Was ich persönlich von Empfehlungen der Kreditinstitute halte habe ich wiederholt gepostet. Und da ich meinen Nick noch nie wechseln musste ist dies immer noch nachzulesen.

Eingekauft habe ich durchschnittlich bei knapp 20€ und liege jetzt bei einem hohem 4stelligem Verlust nach Dividende, ich rechne mit einem Seitwärtskurs. Nachkaufen werde ich wahrscheinlich nur bei deutlichem Rückgang, Verkaufen erst oberhalb von 20 - sofern es keine neuen signifikanten Änderungen gibt. Eine Chance der Kurserholung sehe ich nach dem Aktienrückkaufprogramm, dann ist der Vorstand möglicherweise auch an steigenden Aktienkursen interessiert.

Wie geschrieben, meine Einschätzung der Lage und keine Empfehlung. Ich bin nur ein Laie, und meine Abschlüsse (Ing.+Bachelor+Master) liegen außerhalb der Finanzmärkte.

Das vergangene Quartal ist nicht schlecht gelaufen + läuft noch und das letzte wird sehr wahrscheinlich noch besser....und mit dem Krieg gehts auch weiter was zwar sehr schlecht ist aber eben nicht für K & S paradoxerweise!!!

Daher meine Prognose am nächsten Jahresanfang 2 stellig hoch in den 20ern.

Aber gut, passt dann 100 Prozent zur Qualität der Aussagen des Vorstands von K+S - die haben nämlich auch keinen Plan. Siehe letzte Gewinnwarnung.

Hast du noch Scheine Tiomtom oder nur + Aktien??

Optionen

| Boardmail an "nordlicht71" |

Wertpapier: K+S AG |

K & S ist Top.

Sollte man dann nicht nach einen Ausgleich suchen der die Preisschwankungen ausgleichen kann, zumal Deutschland nicht gerade zu den Niedriglohnländern gehört. Mtnichten, das zweite Standbein wurde w/ völlig falscher Finanzierung notverkauft.

Und ansonsten ist man bemüht bei fallendem Absatz die Personalkosten zu erhöhen.

Standen lt. GB 2022 noch 10.711 Mitarbeiter auf der P-Rolle, waren es zum 30.06.2023 schon 11.150 Mitarbeiter. Zusätzlich wird diese Situation durch die deutlichen Lohnerhöhungen nachhaltig potenziert.

Ich kann nur vermuten, in dieser Situation zündet der Vorstand jeden Tag ein Kerzchen in der Kirche an, damit die Preise noch lange mehr als deutlich über den langjährigen Durchschnitt liegen....

Da muss man sich schon fragen, wie kommt es zu so einer Unternehmenspolitik. Ein Punkt ist sicherlich der, dass das Management das eigene Geschäft nicht abschätzen kann und wiederholt so was von daneben lag.....