K+S wird unterschätzt

Hast du soviel verloren dass du hier deinen Frust ablassen musst.

Halte einfach dein Aktien und Scheine.Bald wird wieder besser werden das ist ma sicher!

War die eichtige Entscheidung!

Glück der Ukraine und allen Investierten

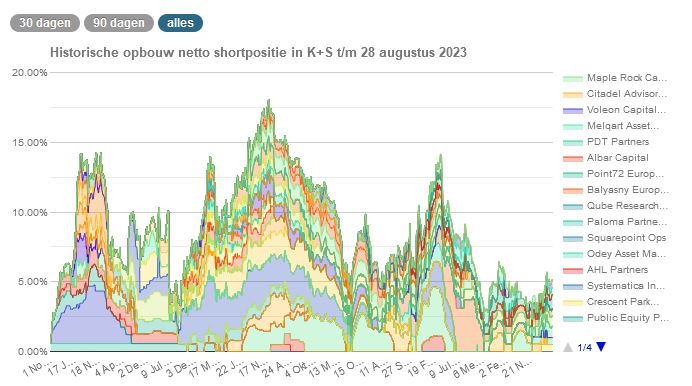

der grund für steigende kurse sind auch die shortys,heuschrecken oder wie immer man sie auch nennen mag.

wenn sie NICHT wollen dass der kurs steigt dann steigt er auch nicht und andersrum functioniert das natürlich auch.

k uns s geht es z.Z. gut und der kurs wird steigen.Viell.sehen wir dieses Jahr noch die 18!!

Shorty-Quote ist mit aktuell 5,17% eher niedrig. M.E. sind auch die mittleren Weizenpreise ein Grund für den mittleren Aktienkurs von k+s.

Angehängte Grafik:

shorty_k_s.jpg (verkleinert auf 73%)

shorty_k_s.jpg (verkleinert auf 73%)

K+S rechnet mit besserem Halbjahr

Kassel (dpa). –Der Düngerkonzern K+S rechnet nach einem trägen ersten Halbjahr und der jüngsten Senkung des Jahresgewinnziels mit positiveren Trends in den kommenden Monaten. Nachdem der Kalidüngerpreis in Brasilien die Bodenbildung hinter sich habe, dürften die positiven Impulse nun überwiegen, sagte K+S-Chef Burkhard Lohr laut Mitteilung vom Donnerstag.

https://allgemeinebauzeitung.de/abz/...et-mit-besserem-halbjahr-51860

Optionen

| Boardmail an "Nachdenker 2030" |

Wertpapier: K+S AG |

Man erinnere sich nur an die Prognosen 2023 zur HV 2023. Die Halbwertzeit lag bei nicht einmal 2 Monaten.

Auch nicht schlecht war die Markteinschätzungen von diesem Vorstand, die sowas von daneben lag und eine WB über 2 Mrd Euro (!!!) nach sich gezogen hat.

Genauso lächerlich wie die Prgnose 2030 die ebenfalls so ganz leise verschwunden ist, ähnlich wie die Glanzleistung über die Prognose 2020; deren Halbwertzeit lag immerhin noch bei 2 Jahren.

Oder die Einschätzung von diesem Vorstand, dass K+S deutlich mehr Wert ist als 41 Euro je Aktie.

Aber man soll ja nicht sagen, dass dieser Vorstand nicht lernfähig ist, da das Jahr 2030 mit riesigen Schritten naht und die Prognose wieder mal Schnee von gestern ist, gibt es jetzt das Projekt Werra 2060. Und hier ist sich dieser Vorstand wieder mal gaaaannnz sicher: Allein der Kurseffekt für dieses Projekt in knapp 40 Jahren kann dieser Vorstand schon heute auf 7 Euro plus x beziffern.

Also bitte, verschonen Sie uns mit Prognosen von diesem Vorstand.

Völlig richtig was du sagst - das Project Werra läuft bis 2060 und fängt da nicht erst an......

Da ich hier im Werratal wohne und ein wenig Einblick habe sehe ich jeden Tag was diesbezüglich "vor sich geht".

Ich würde gerne eine Einladung an den "Laien" aus sprechen damit er das schöne Werratal mal visuell in Augenschein nehmen kann und sich eine Meinung über die vielen Veränderungen bilden kann die vor sich gehen,jetzt schon!!

Moderation

Zeitpunkt: 08.09.23 10:56

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Zeitpunkt: 08.09.23 10:56

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Moderation

Zeitpunkt: 05.09.23 12:19

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Zeitpunkt: 05.09.23 12:19

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

EBITDA-Prognose Gesamtjahr 2023: 600 - 800 Mio €

=> EBITDA 2.HJ lt. Prognose: 121,9 - 321,9 Mio €

Lt. meinen bescheidenen Rechenkünsten wird vom Management für das 2. Halbjahr ein deutlicher EBITDA-Rückgang ggü. dem 1. Halbjahr erwartet und keine Verbesserung.

Die Verbesserung bezieht sich auf das katastrophale Q2, wo das nach Ansicht einzelner Fans "hochprofitable" Unternehmen mal eben 50 Mio € versenkt hat.

Statt KGV 2, wie hier noch vor wenigen Monaten behauptet wurde, reden wir in Q2 von einem NEGATIVEN KGV... und genau das ist der Grund, warum K+S aus Sicht der meisten Kapitalmarktteilnehmer absolut uninvestierbar ist. Selbst kurzfristig hat das Management absolut null Kontrolle über die eigene Umsatz- und Gewinnentwicklung. Von langfristig erst gar nicht zu reden....

Vom höchsten Gewinn aller Zeiten ist K+S binnen zwei Quartalen direkt in die Verlustzone gefallen... null Kostenkontrolle... null Preissetzungsmacht...

Wäre K+S eine Person, würde man sie in gewissen Kreisen wahrscheinlich als "OPFER" titulieren...

Als Investor will ich in einer Krisensituation vor allem RESILIENZ, Kostenkontrolle und Prognosesicherheit sehen...

Wenn man im Rohstoffbereich investiert sein will, wofür es mit Sicherheit gute Gründe gibt, warum dann ausgerechnet K+S und nicht Mosaic, Nutrien oder Yara, die - entgegen K+S - in Q2 eben nicht mit Vollgas in die roten Zahlen gelaufen sind und bei den aktuellen Kalipreisen noch immer profitabel wirtschaften...

In der aktuell depressiven Börsenstimmung für Industrie- und Rohstoffwerte bieten sich m.E. viel bessere Gelegenheiten als eine vielleicht 20%-Chance bei K+S...

Aktien wie Schaeffler oder Norma, die selbst 2023 deutlich steigende Umsätze und Gewinne ausweisen, wurden zuletzt brutal abverkauft und bieten relativ zu K+S m.E. um Welten bessere CRVs.

Eine Aktie wie Impala Platinum, die infolge des Crashs der Rohstoffpreise (insbes. Palladium und Rhodium) auf Mehrjahrestiefs geshortet wurde, obwohl das Unternehmen selbst im Rohstoffkrisenjahr 2023 noch gute Gewinne erzielt und Halbjahresdividenden zahlt, ist mir im Vergleich zu einer in Q3 vermutlich bestenfalls eine schwarze Null schreibenden K+S deutlich lieber.

Wie im Forum geschrieben, hatte ich das Tief bei 14,25 € als kurzfristige spekulative Chance genutzt und meine K+S Position deutlich ausgebaut. Den erhofften charttechnischen Run über 18 € habe ich dann zum Ausstieg genutzt und bin seither nur noch mit einer Miniposition von weniger als 1000 K+S Aktien investiert.

Die Verkaufserlöse meiner K+S-Position wurden in den letzten Tagen step by step in Schaeffler, Norma, Aumann, ElringKlinger, Porsche SE, Aurelius, Grammer, Canadian Solar, Jinkosolar, ProSieben, Siemens Energy, Vodafone und Impala umgeschichtet, wo ich auf Sicht von 24 Monaten um Welten bessere Kurschancen sehe als bei K+S.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: K+S AG |

"Hat das Unternehmen die Anleger in den letzten zwei Jahren positiv überrascht?

Ich würde sagen: unbedingt JA!

Ist das Unternehmen heute bilanziell und wirtschaftlich besser aufgestellt als jemals zuvor?

JA!

Ist der objektive Unternehmenswert heute höher als jemals zuvor?

JA!

Spiegelt der von Ihnen gezeigte Kursverlauf die Entwicklung des inneren Wertes der Aktie wieder?

NEIN, nicht im Ansatz!

Liegt der "Markt" meines Erachtens nach falsch?

JA!"

2,5 Monate später heißt es dann in 67941:

"Statt KGV 2, wie hier noch vor wenigen Monaten behauptet wurde, reden wir in Q2 von einem NEGATIVEN KGV... und genau das ist der Grund, warum K+S aus Sicht der meisten Kapitalmarktteilnehmer absolut uninvestierbar ist. "

Da trommelt jemand Mitte Juni davon, daß der Markt falsch liegt und dabei ist er wohl der am meisten mit obigem Post vom 18.06. daneben lag. Konne noch nicht mal die Chinaabschluß richtig einordnen. Manches verdrängt man wohl lieber und hat den Schuldigen auch schon gefunden. Finde ich lächerlich.

Mit der erneuten Gewinnwarnung im Vorfeld des Halbjahresberichts hat der Vorstand bei mir jedwede Glaubwürdigkeit verloren. Der Markt hatte K+S bereits seit Monaten nur noch als charttechnischen Zockerwert behandelt und den brutalen Gewinneinbruch zutreffend antizipiert.

Die Hoffnung auf sanktionsbedingt dauerhaft höhere europäische Kalipreise hat sich nicht erfüllt.

Daher Fehler eingesehen und bei 18,25 € Reißleine gezogen, um Verluste zu begrenzen...

K+S war definitiv ein teurer Fehler...

Aber glücklicherweise gibt es in jeder Marktsituation immer wieder neue Chancen und der Markt hat in den letzten Monaten einige qualitativ m.E. deutlich bessere Aktien als K+S teilweise deutlich stärker abverkauft, so dass ein Umtausch trotz K+S-Kursverlusten heute attraktiver ist als im Frühjahr.

Börsenkurse bilden untereinander eben stets auch relative Preisverhältnisse ab, die sich im Zeitablauf verändern. Je nach individuellem Chance-Risikoprofil erfordert dies im Zweifel auch die Änderung der Anlagestrategie. K+S ist unverändert eine Wette auf die Entwicklung der Kalipreise.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: K+S AG |

Zu: "K+S war finanziell ein großer Fehler....Daher Fehler eingesehen und bei 18,25 € Reißleine gezogen, um Verluste zu begrenzen..."

Von: "Selbst kurzfristig hat das Management absolut null Kontrolle über die eigene Umsatz- und Gewinnentwicklung. Von langfristig erst gar nicht zu reden...."

Zu: "Die Hoffnung auf sanktionsbedingt dauerhaft höhere europäische Kalipreise hat sich nicht erfüllt...K+S ist unverändert eine Wette auf die Entwicklung der Kalipreise. "

"Die Verkaufserlöse meiner K+S-Position wurden in den letzten Tagen step by step in Schaeffler, Norma, Aumann, ElringKlinger, Porsche SE, Aurelius, Grammer, Canadian Solar, Jinkosolar, ProSieben, Siemens Energy, Vodafone und Impala umgeschichtet, wo ich auf Sicht von 24 Monaten um Welten bessere Kurschancen sehe als bei K+S."

Mag sein, aber man sollte vorsichtig mit Empfehlungen sein. Eventuell mußt Du nach einer gewissen Zeit Deine Meinung wieder fundamental ändern wie bei K+S. Und sollte das passieren, weißt Du ja wer für die Fehlinvestition komplett alleine verantwortlich ist. Nicht jede Erwartung wird erfüllt.

Moderation

Zeitpunkt: 08.09.23 10:56

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 08.09.23 10:56

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Moderation

Zeitpunkt: 04.09.23 13:34

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 04.09.23 13:34

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer