Graphitgesellschaft mit entscheidenden Vorteilen!

Nur warum?

Ganz einfach: Gezocke von Kleinanlegern.

Man sieht ja mit welch wenigen Stückzahlen KNL bewegt warden kann.

Für mich ist immer noch nicht sicher, dass eine gesonderte Kapitalerhöhung benötigt wird.

Wenn vielleicht diesmal (erstmalig!) doch alles nach Zeitplan verläuft (Finanzierung bis Ende März) dann haben wir nur den equity Anteil der Finanzierung und da müsste unser Management doch wohl einen weit höheren Kurs als den derzeitigen zusammenbringen....

Das wäre super. Ich habe da leider keine Erfahrung im Rohstoffsektor.

Wenn ein Partner rein will, dann muss es m.M. nach drin sein, diese Summe mitzustemmen.

Wenn AS die Altaktionäre nicht ausshliessen will, dann ist eine kleine gesonderte Kapitalerhöhung wahrscheinlich, aber die sollte dann auch nach Finanzierungsabschluss bekanntgegeben werden und dann haben wir andere Kurse...

Aber alles reine Spekulationen....

http://www.deraktionaer.de/aktie/...ie-letzten-rohstoffe---442920.htm

Optionen

| Boardmail an "Siro100" |

Wertpapier: EcoGraf Ltd |

https://www.tanzaniainvest.com/mining/...g-taxes-highest-in-the-world

Optionen

| Boardmail an "Siro100" |

Wertpapier: EcoGraf Ltd |

Wenn wir EcoGraph an den Start bekommen und dann noch Epanko und Tanzania geklärt sind, wird hier der Rubel rollen.

Weiter durchhalten ist angesagt, aber was da momentan an Kapazitäten gebaut wird, ist unfassbar.

http://www.businesskorea.co.kr/news/articleView.html?idxno=29182

Aus unserer Sicht erfüllt Kibaran Resources Limited diese Anforderungen mustergültig.

Neben der Flockengröße ist die Reinheit des Graphits noch ein Kriterium. Hier muss KNL aufpassen sich mit dem EcoGraf Verfahren nicht selbst ins Knie zu schießen, da dieses Verfahren ja auch aus "schlechtem" Graphit gutes Batteriegraphit erzeugen kann. Damit sind dann die großen Flocken nicht mehr so wichtig.

Jetzt muss AS nur endlich mal die Schaufel in die Hand nehmen und die großen Flocken ausgraben, damit wir auch zu den großen Flocken und Scheinen kommen. ;-))

Aber auch:

Das wichtigste dabei ist, dass das Epanko Graphitprojekt von Kibaran zu den ganz wenigen Projekten in Afrika zählt, die die strengen „Equator principals“ erfüllen und damit für westliche Förderbanken überhaupt den Grad der Investierbarkeit erreichen.

Cash costs – Q1’19 ~US$550/t trending down to US$400/t over CY19 (CGe CY19 US$603/t)

Pricing Q1’19 – US$500-600/t. Below our forecast US$680/t, due mainly to product mix (fines vs coarse)

Zahlen von Syrah dort oben, bei 250ktpa sind die nur minimal profitabel. Q1 Kosten 550 Preis 500-600....

Aber erstmal muss KNL liefern sonst kommen wir niemals so weit wie Syrah, wobei unsere Kapitalisierung nur 1/17 von SYR beträgt. Wenn KNL liefert, dann wird es hier rund gehen, drücken wir die Daumen, leider meldet sich Andrew bezüglich meiner letzten Mail momentan nicht, vielleicht darf er dazu auch momentan nichts sagen, warten wir ab.

Daumen halten!!

Hoffe ich zumindest.

Irgendwann drückt Nachts die Blase, trotzdem wird noch schnell die App geöffnet und ein Schrei hallt durch die Nacht!!!

;-)))

Meine letzte Information:

Tansania ist der westl. Welt zugewandt. Das chin. Kapital ist höchst verlockend, man ist sich aber auch der Bedingungen bewusst.

Hoffentlich hat die Zelle keine Fenster und genügend Feuchtigkeit, dass das zähe alte Fleisch gleichmäßig faulen kann!

Endlich mal etwas Handfesteres als bisher:

https://www.bmwi.de/Redaktion/DE/Downloads/B/...blicationFile&v=3

Zusammenfassung:

https://ecomento.de/2019/02/22/...raufruf-fuer-batteriezellfertigung/

Demnach zu urteilen, erwarte ich hier erste News nicht vor Ende März... warten... warten... warten

Optionen

| Boardmail an "Siro100" |

Wertpapier: EcoGraf Ltd |

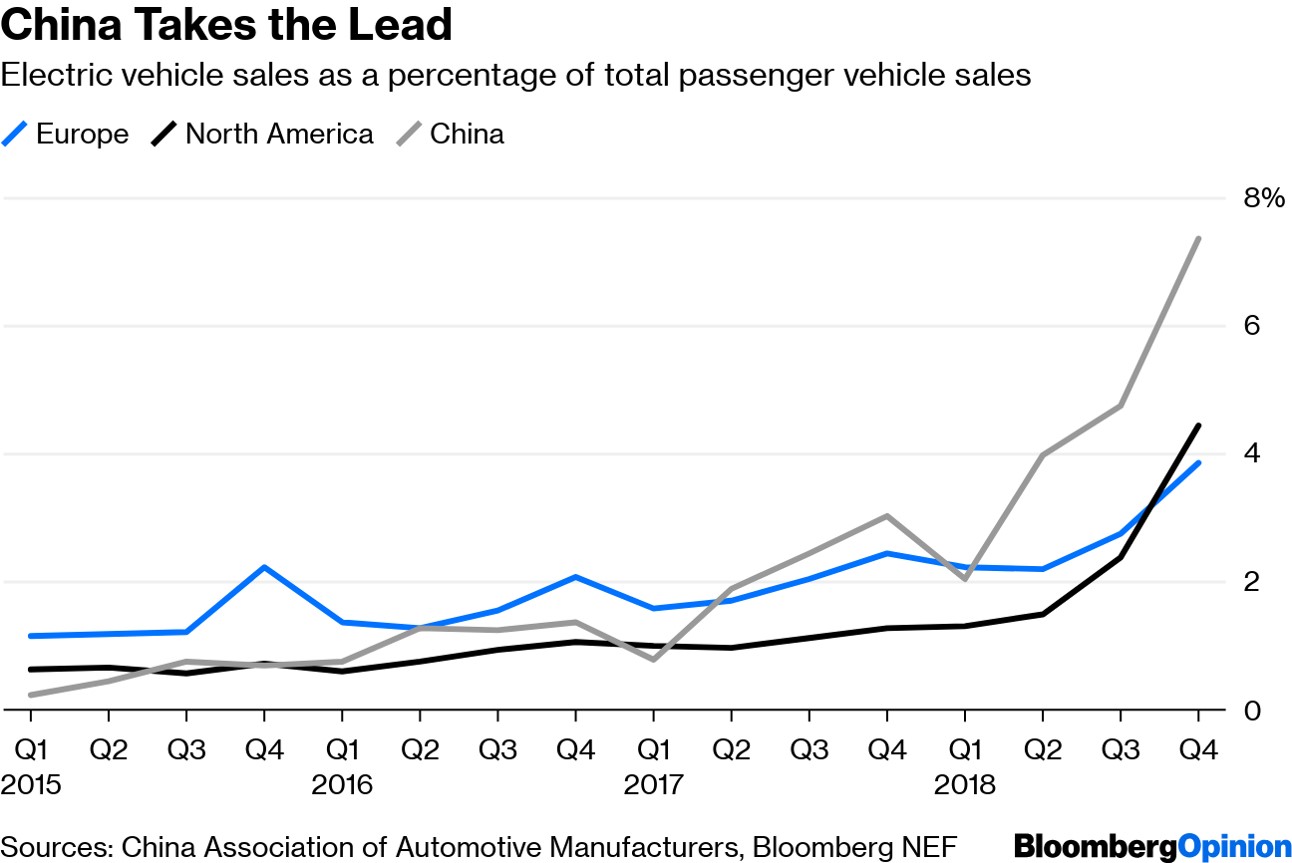

Angehängte Grafik:

electric_sales.jpg (verkleinert auf 39%)

electric_sales.jpg (verkleinert auf 39%)

Und die Akkus benötigen Rohstoffe. Hier schließt sich der Kreis.

Es tut sich endlich was. Die ganz großen zuerst und dann kommen wir :-)