Gerresheimer - gut - defensiv -

Gerresheimer - eine defensive Aktie die es derzeit trotz Rekorden noch unter IPO gibt .....

Kurs: -- - --

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Gerresheimer AG |

Unternehmensgruppe bestellt. Er folgt zum 1. November 2025 auf Dr. Lukas

Burkhardt, der Gerresheimer auf eigenen Wunsch verlässt, um sich einer neuen

beruflichen Herausforderung zu stellen. Achim Schalk kommt vom

Spezialmaterialien- und Vliesstoff-Produzenten Magnera Inc., wo er zuletzt das

Geschäft in den Regionen EMEIA und APAC verantwortete.

https://www.onvista.de/news/2025/...i-gerresheimer-foto-0-10-26419034

Optionen

| Boardmail an "Synoptic" |

Wertpapier: Gerresheimer AG |

oder ist dort etwas faul und deshalb der Kurs so weit unten?

Optionen

| Boardmail an "Synoptic" |

Wertpapier: Gerresheimer AG |

Dies ist ein automatisiert generierter Hinweis auf die neueste News zu "Gerresheimer AG" aus der ARIVA.DE Redaktion.

Der österreichische Kartonhersteller Mayr-Melnhof hat trotz anhaltender Branchenschwäche sein Betriebsergebnis deutlich verbessern können. Der Turnaround gewinnt an Fahrt.

Lesen Sie den ganzen Artikel: Diese Turnaround-Chance sollte man sich jetzt nicht entgehen lassen!

Optionen

| Boardmail an "ARIVA.DE" |

Wertpapier: Gerresheimer AG |

Gerresheimer steckt in schwierigen Zeiten. Zuletzt hatte das Unternehmen mitgeteilt, sein Glasgeschäft (Moulded-Glass) vom Konzern zu separieren und anschließend verkaufen zu wollen. Damit will Gerresheimer zu einem reinen System- und Lösungsanbieter für die Pharma- und Biotech-Branche werden.

Die Entscheidung folgte auf das Ende von Übernahmegesprächen mit Finanzinvestoren. Auch haben die Düsseldorfer wegen schwacher Geschäfte wiederholt ihre Jahresziele gekappt. Sie dämpften zudem ihr mittelfristiges Umsatzziel und kürzten die Dividende auf das gesetzliche Minimum.

Der Gerresheimer-Aktie hat dies nicht gutgetan. Bis zur Wochenmitte hatte der Kurs seit Jahresanfang um fast 40 Prozent nachgegeben. Am Donnerstagmorgen reduzierte sich der Jahresverlust etwas, auf die Nachricht vom Einstieg des aktivistischen Investors hin gewann die Aktie kurz nach dem Börsenstart bis zu drei Prozent. Der Aktienkauf durch die Luxemburger Gesellschaft wecke wieder etwas Fantasie und könne das Unternehmen womöglich dazu bewegen, schneller wieder auf Kurs zu kommen, sagte ein Aktienhändler. Womöglich werde Gerresheimer irgendwann in der Zukunft tatsächlich übernommen.

Gerresheimers neuer Anteilseigner Active Ownership ist unter anderem am Personaldienstleister Amadeus Fire (Amadeus FiRe Aktie) und am Lebensmittellieferanten Hellofresh beteiligt. Dort ist der Investor laut den Internetseiten der Unternehmen jeweils der größte Aktionär. Daneben ist die Gesellschaft etwa beim Biotech-Unternehmen Formycon mit im Boot.

Aktivistische Investoren suchen oft Einfluss auf Management und Strategie zu nehmen, um am Ende eine Wertsteigerung der eigenen Beteiligung am Unternehmen zu erreichen. So geschehen etwa bei Hellofresh, wo Active Ownership in diesem Frühjahr auf massive Einsparungen drängte.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Gerresheimer AG |

Ich kann es nicht glauben.

Ich glaube, ich muss nachlegen.......

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Gerresheimer AG |

Manchmal sehen außenstehende Menschen mehr als "interne"......

Betriebsblindheit hilft dem Konzern auch nicht :-)

AOC und GS werden schon wissen, warum sie so viel Geld in Gerresheimer "parken".....

Die wollen alle auch nur Geld verdienen.

Denke, dass AOC seine Beteiligung in 2 - 3 Jahren wieder herunter fährt und satte Gewinne mit nehmen wird .....

NmpM

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Gerresheimer AG |

https://www.sharedeals.de/...imer-aktie-ist-das-der-befreiungsschlag/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Gerresheimer AG |

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Gerresheimer AG |

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Gerresheimer AG |

Da hilft es freilich auch nicht, dass insbesondere die US FED nicht aus dem Quark kommt und die Leitzinsen auf einem für eine haushohe US Staatsverschuldung viel zu hohen Niveau belässt, nur um ja nicht den Eindruck zu vermitteln, vor der Trump Administration zu buckeln...

Für US Investoren, Hedgefonds, Private Equity etc. ist das aktuelle Leitzinsniveau schlicht zu hoch, um fremdfinanzierte Transaktionen in ganz großem Stil zu exekutieren.

Die wait and see Haltung vieler Investoren ist desaströs für Verkaufs- oder Übernahmeprozesse...

Gerresheimer kann objektiv nichts für die aktuell in jeder Hinsicht ungünstigen Rahmenbedingungen eines Abspaltungsvorhabens...

Wie viele andere dt. Mittelständler haben sie indes unfassbar viel Luft nach oben in Sachen Investor Relations Arbeit, die einfach nur grottenschlecht ist und das Unternehmen m.E. nach außen viel schlechter dastehen lässt als es der objektiven Lage entspricht.

Gerresheimer hat in Q2 wieder tiefschwarze Zahlen geschrieben und wird den Gewinn in H2 signifikant steigern. Das scheint einigen Investoren amgesichts einer teils irrationalen Diskussion um eine vermeintliche Überschuldung völlig entgangen zu sein.

Profitable Unternehmen sind keine Pleitekandidaten, schon gar nicht, wenn sie Assets mit erheblichen stillen Reserven wie die Moulded Glas Sparte besitzen, mit deren Verkauf man sich schlagartig entschulden kann, wenn man denn will...

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Gerresheimer AG |

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Gerresheimer AG |

#

Gerresheimer in Q2 wieder schwarze Zahlen geschrieben.

#

"Wir stehen bereits seit mehreren Monaten mit Active Ownership in einem konstruktiven Dialog, so wie mit allen unseren Investoren", teilte eine Gerresheimer-Sprecherin in einer schriftlichen Stellungnahme mit.

#

Gerresheimer spaltet Moulded-Glass-Sparte ab und bereitet Verkauf vor.

11. August 2025

Die Gerresheimer AG plant nach einer strategischen Überprüfung, ihre Moulded-Glass-Sparte mit acht Werken weltweit abzuspalten und anschließend zu veräußern. Ziel ist eine stärkere Fokussierung auf das Pharma- und Biotechgeschäft.

Gerresheimer hat beschlossen, das Moulded-Glass-Geschäft aus der Unternehmensstruktur herauszulösen und im Anschluss einen Verkaufsprozess zu starten. Laut Unternehmen biete die Sparte als eigenständige Einheit die besten Wachstumschancen. Mit der Integration von Bormioli Pharma ist ein „Moulded Glass Powerhouse“ mit Standorten in Europa, Amerika und Asien entstanden, das 2024 rund 735 Millionen Euro Umsatz und eine Adjusted-EBITDA-Marge von etwa 20 Prozent erzielte.

Globales Produktionsnetzwerk

Die Moulded-Glass-Sparte umfasst acht Werke in Deutschland, Belgien, Italien, den USA und Indien mit rund 3.700 Beschäftigten. Produziert werden Glasverpackungen der Typen I, II und III für die Pharma-, Kosmetik- sowie Lebensmittel- und Getränkeindustrie. Das Portfolio reicht von Flaschen und Behältern über Tiegel bis zu Flakons. Gerresheimer investierte in den vergangenen Jahren stark in moderne und energieeffiziente Fertigungstechnologien, darunter rund 100 Millionen Euro am Standort Lohr am Main.

Nächste Schritte und strategische Ausrichtung

Mit Beginn des Separationsprozesses wird die Grundlage für die geplante Veräußerung gelegt, heißt es. Weitere Details will das Unternehmen am Capital Market Day am 15. Oktober 2025 vorstellen. Der Schritt ist Teil der laufenden Transformation von Gerresheimer zu einem reinen System- und Lösungsanbieter für die Pharma- und Biotechbranche. Neben Primärverpackungen umfasst das Portfolio künftig verstärkt High-Value-Solutions und integrierte Systeme aus Kunststoff für biopharmazeutische Anwendungen.

Quelle: Gerresheimer

#

Mehr Gründe für meinen Einstieg habe ich nicht gebraucht.

Ich war schon nqch den Zahlen verwundert, das der Kurs gefallen ist.

Beim Boden bin ich dann rein.

Ich war schon sehr verwundert, wie der Wert als fast Schrott Aktie hier betitelt wurde.

Entweder null Ahnung, oder "Short" investiert.

Optionen

| Boardmail an "Investor Global" |

Wertpapier: Gerresheimer AG |

Sorry hatte ich vergessen

Optionen

| Boardmail an "Investor Global" |

Wertpapier: Gerresheimer AG |

Angehängte Grafik:

100unbenannt.png

100unbenannt.png

Letztes Signal: 27.08.2025

MACD short

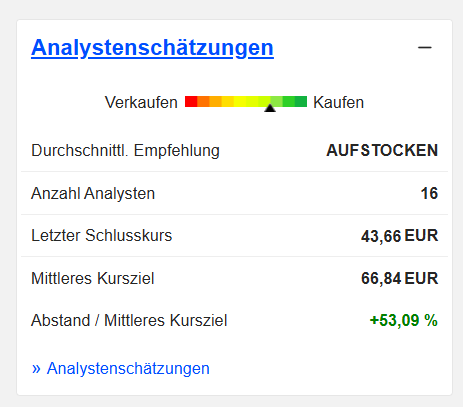

Mögliches Kursziel laut Analysten

ø Kursziel: 89,89 EUR

https://www.wallstreet-online.de/aktien/gerresheimer-aktie

Noch mal in den Staaten nachgeschaut.

Feierabend genug geliefert

Optionen

| Boardmail an "Investor Global" |

Wertpapier: Gerresheimer AG |