HF - Auf dem Weg zur 5 Milliarden MK

===

Einstufung: Gesenkt auf Verkaufen (Halten)

Kursziel: Gesenkt auf 20 (23) Euro

Kurs (11:45 Uhr): -7,7% auf 22,15 Euro

===

Für die DZ Bank ist der Ergebnissprung im zweiten Quartal von Hellofresh nur auf den ersten Blick eine positive Überraschung. Zu den wesentlichen Ergebnistreibern habe die Verschiebung von Investitionen und Marketingaufwendungen gezählt. Diese hätten sich aufgrund des in einigen Konzernregionen schwachen Konsumklimas bislang nur sehr bedingt ausgewirkt. Die Entwicklung der aktiven Kundenzahl sei enttäuschend. Nach dem Ende der pandemiebedingten Sonderkonjunktur habe Hellofresh in den letzten Quartalen mehrere Rückgänge in Folge vorgelegt.

Die Wachstumsaussichten in den reifen Kochboxenmärkten mit ihrem Umsatzanteil von mehr als 70 Prozent schätze die DZ Bank als verhalten ein. Als zentralen Wachstumstreiber der nächsten Jahre sieht der Konzern den Ausbau des Geschäfts mit hochwertigen Fertiggerichten. In Nordamerika sei Hellofresh mit der Marke Factor bereits in diesem Segment aktiv.

Wie die europäischen Verbraucher auf das Angebot reagieren, bleibe nach dem Marktstart Ende 2023 abzuwarten. Die Absehbarkeit der Erfolgsaussichten des Geschäftsmodells sei aktuell zu gering, um das bislang geltende Anlageurteil weiter zu rechtfertigen. Die DZ Bank senke die Schätzungen, erhöhe die Risikokomponente in ihrem DCF-Modell und reduziere den fairen Wert

===

Einstufung: Buy

Kursziel: 38 Euro

Kurs (10:27): -5,8% auf 22,61 Euro

===

Die Erhöhung der Prognose durch Hellofresh für das EBITDA im zweiten Quartal deckt sich mit dem Grundton des Research der Citigroup vom 22. Juni, wie die Analysten betonen. Hintergrund seien geringere Marketingaufwendungen mit der Folge einer niedrigeren Anzahl an Kunden. Dies werde allerdings weitgehend durch höhere Bestellvolumen wettgemacht. Das Unternehmen bleibe bei seinem Ausblick einer Trendwende beim Kundenwachstum im vierten Quartal angesichts höherer Marketingausgaben im zweiten Halbjahr.

Mit Blick auf das EBITDA erhöhe Hellofresh den Ausblick derweil nur ganz leicht um 5 Millionen auf 505 Millionen Euro. Den Analysten gefällt Hellofresh als Wachstumsunternehmen in der Frühphase weiterhin, das zudem Disziplin zeige und nicht auf Umsatzjagd gehe - doch gebe es angesichts des Kundenrückgangs im zweiten Quartal im zweiten Halbjahr noch einiges zu tun.

Kontakt zum Autor: maerkte.de@dowjones.com

DJG/lba/gos

(END) Dow Jones Newswires

July 20, 2023 04:41 ET (08:41 GMT)

Copyright (c) 2023 Dow Jones & Company, Inc.

HelloFresh weitet das Angebot kontinuierlich aus. Es lassen sich aktuell nicht nur Kochboxen über Hello bestellen, sondern auch Mikrowellengerichte, Frühstücksleckereien oder sogar Spareribs - zum Teil günstiger und in einer besseren Qualität wie der Supermarkt nebenan.

Das Angebot wird meines Erachtens mehr und mehr Anklang finden. Klar ist aber auch, dass die derzeitige Grundverbraucherstimmung HelloFresh auf den Magen schlägt, sollte sich jedoch spätestens mit Q4 und einer sinkenden Inflation bessern....

Aus meiner Sicht hätte HF ihre Umsatz- und Margenziele auch erreicht, wenn es durch Corona nicht diese selbst auferlegte Investitionsoffensive (um die ohnehin stärker als gedacht verbesserte Marktstellung zu festigen) und die Preisanstiege gegeben hätte, die sich nach den Lieferengpässen weltweit auf viele Rohstoffe und Lebensmittel ergeben hat. Die hat HF ja nicht 1 zu 1 an die Kunden weitergegeben.

Ich glaub viele Kritiker vergessen oft die zeitliche Abfolge diverser Entwicklungen. Übrigens sehe ich das Posting #9711 von aberhello überhaupt nicht negativ, sondern sehr ähnlich wie er. Das sind halt diese Übergangsprobleme beim Wachstum, die ich schon länger beschreibe. Dieses Jahr wird noch die Währungsentwicklung hinzukommen, so dass die beschriebene Entwicklung aktiver Kunden und Währung für sehr geringes Wachstum sorgen werden. Mich wundert dass das für so viele Leute eine so große Überraschung zu sein scheint. Allerdings wird sich der Effekt bei den Kunden ab dem zweiten Halbjahr und besonders dann ab nächstem Jahr abschwächen, zumal man offenbar auch in Q2 noch begonnen hat fragwürdige Kunden zu bereinigen. Dass es irgendwann mal 1-2 Jahre mit geringem bis gar keinem Wachstum mehr geben wird, ist jedenfalls für mich nix Neues. Und auch danach wird man natürlich nicht mehr zu den 40-45% durchschnittlichen Wachstums der Jahre vor Corona zurückfinden. Dafür ist man in Coronazeiten viel zu groß geworden. Wichtig ist nun, die Marktstellung zu konsolidieren und das Geschäft auf Profit zu trimmen. Und dann kann man mit den auflaufenden FreeCashflows noch hier und da nach Zukäufen oder Addons neuer Geschäftsbereiche ausschauen. Plus 5% organischen Wachstum p.a. liegt man dann 2026 eben bei knapp 10 Mrd Umsatz (Ex Währungseffekte) und 1 Mrd AEBitda. Ich finde nicht dass ich da unrealistische Aussagen mache. Es sei denn ihr haltet komplett nix vom Geschäftsmodell und seid der weit verbreiteten Meinung, dass HF ohne höheren Marketingaufwand sterben wird. Das ist dann ne andere Diskussion.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Aber es war ja eigentlich klar, dass es es mittelfristig runter geht, wenn die shortquote von Marshall Wace so hoch ist. Die haben bei HF vermutlich einen Insider, da sie so gut liegen. Jetzt kassieren sie wieder richtig ab. Wenn ich nicht schon so viele HF-Aktien hätte, dann würde ich trotzdem erst wieder einsteigen , wenn Wace endgültig aus dem Short rausgeht. Vielleicht passiert das aber auch nie und HF geht insolvent. Kann ja auch sein. Ich genieße die Boxen so lange es sie gibt. Mein Geld, dass ich mit HF vielleicht verlieren werde, hätte ich eh nicht essen können. Viele zu viel! :-)

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Porsche oder Tesla streben auch keinen Marktanteil von 20% an. HF bietet eine Dienstleistung für ganz bestimmte Menschen an. Das wars. Die meisten Menschen überreissen doch gar nicht, welchen Mehrwert die Boxen für den Alltag bedeuten. Dazu benötigt es schon ein wenig Grundintelligenz bzw. Hausverstand.

HF wird kein Amazon. Wenn der Markt das erwartet, dann wird der Kurs sicher noch einstellig.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Ein Quartalsumsatz von2 Mrd. deutet auf ca. 250 Mio. Essensportionen hin. Das sind Dimensionen, die ich vor zwei Jahren nicht für möglich gehalten hätte.

Gleichzeitig ergibt sich als logische Konsequenz irgendwann eine Abschwächung der Wachstumsrate, denn die Zahl der Menschen ist endlich und mehr als ein Essen pro Tag werden wohl wenige bestellen (ok, Aramed nehme ich aus).

Umso beunruhigender muss es aber sein, dass trotz dieses gigantischen Wachstums kaum Gewinn erzielt wird.

Womöglich kann das Geschäftsmodell ja doch nicht aufgehen, wenn selbst bei diesen Umsätzen kaum/kein Gewinn erzielt wird?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Du wirst jetzt sagen, aber der Überschuss …

Fakt ist aber, dass man operativ (ohne ungewöhnliche Aktienvergütungen, nicht cashwirksame Abschreibungen) rein operativ nunmal rund 180 Mio vor Steuern in einem Quartal verdient. Man kann also gewiss nicht sagen, man hätte kein sinnvolles, profitables Geschäftsmodell.

Die Frage ist natürlich wie hoch müssten neuerliche Investitionen ins Wachstum sein. Aber wenn ich bezweifle dass es nochmal so eine große Investitionsoffensive geben wird oder geben muss, wie wir sie die letzten zwei Jahre in Sachen Kapazitäten (vor allem in die FFC) gesehen haben, die ja entsprechend auch zum Anstieg der Abschreibungen führten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Als Aktionär will ich ja irgendwann auch einmal von Gewinnen profitieren.

AEBITDA macht nicht satt.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

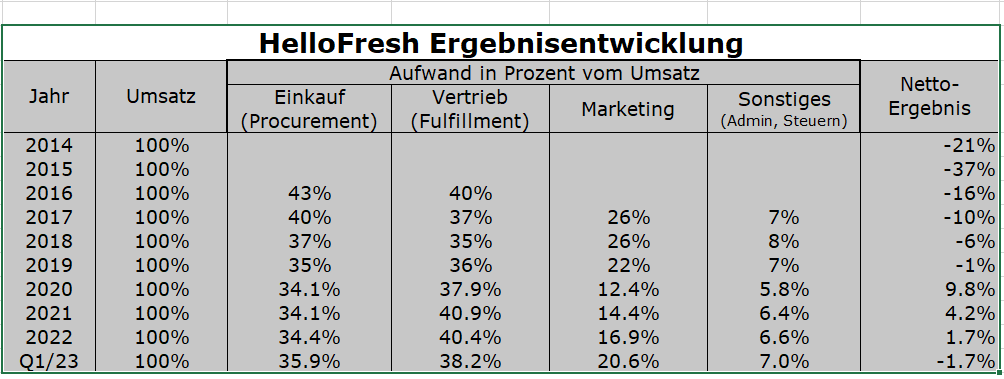

Angehängte Grafik:

hfbisq123.png (verkleinert auf 50%)

hfbisq123.png (verkleinert auf 50%)

Tatsache ist, dass sich bei diesen Kursen der Vorstand noch einiges wird einfallen (und kosten) lassen müssen, um endlich wieder zum organischen (!) Kundenwachstum zurückzukehren. Mal sehen...

Jetzt wo natürlich nach den Investitionen die Abschreibungen auf Sachanlagen erhöht haben, orientierst du dich am Überschuss statt auf den absehbar steigenden Cashflow. Was soll ich davon halten?

Mal davon abgesehen dürfte man in Q2 bei 190 Mio AEbitda auch etwa auf 70-80 Mio Überschuss kommt. Wäre auf Quartalsbasis ein KGV von 12-13. Also da von "man macht kaum Gewinn" zu schreiben, find ich etwas komisch. Wobei Q3 wieder schlechter und Q4 dann wieder besser werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

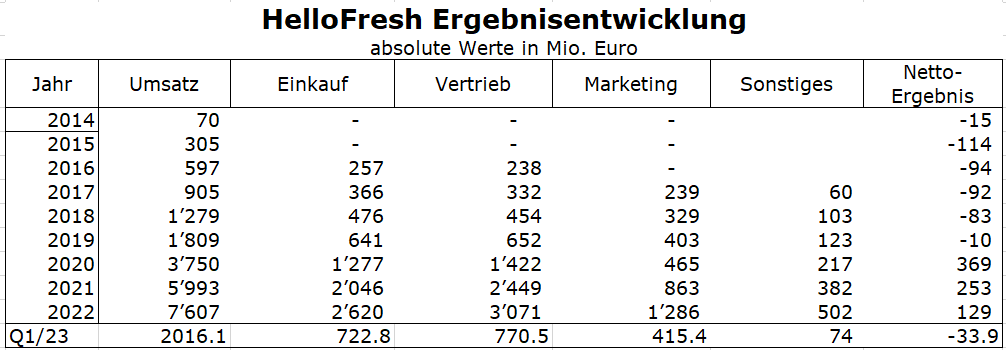

Hellofresh ist in den letzten 5 Jahren von 905 Mio € auf 7607 Mio € Umsatz gewachsen mit fast so hohem Kundenwachstum. Ich frag mich immer, was ihr nach den Coronajahren erwartet habt, als das Wachstum von 45% p.a. auf zeitweise 100% explodierte und HF dabei seine Marktstellung (auch durch hohe Investitionen in die Kapazitäten bei Personal auf Sachanlagen) ausgebaut hat. Denkt ihr wirklich, dass man dann die 1-2 Jahre danach auch noch wächst? Zumal man in Q2 wohl bestimmte (fragwürdige) Kunden aussortiert hat, wobei das für mich eher ne Randnotiz ist.

Wie schon gesagt ... aktuell gehts in dieser Phase der Unternehmensentwicklung und dem makroökonimischen Umfeld (das ja auch belastet hat) darum, die Cashflows wieder zu stärken und die nun erreichte Marktstellung zu festigen. Die Konkurrenz wird es ja nicht einfacher haben, eher im Gegenteil. Und Hellofresh wird diesen Vorteil nun nutzen, um mit der gestärkten Profitabilität und den höheren Cashflows neue Produkte auf die eigene Plattform zu bringen, vielleicht später auch nochmal anorganisch zu wachsen. Organisches Wachstum bei Kochboxen sehe ich in 2023 erwartbar nicht, dementsprechend auch kein Wachstum bei den klassischen Kundenzahlen, wobei sich das laut Vorstand im zweiten Halbjahr bessern soll. Wenn man letztlich 0-5% Rückgang aktiver Kunden im Gesamtjahr bei 3-4% Umsatzwachstum hat, würde das mich nicht überraschen. Ein bißchen hängt es noch vom USDollar ab. Viel wichtiger ist doch aber die Gewinnmarge und der Cashflow.

Mir immer ein Rätsel was die Leute erwarten. Hellofresh hat sich schon 2022 weitaus besser gehalten als 95% aller anderen EC0mmerce-Unternehmen, die überwiegend Umsatzrückgang zu verzeichnen hatten, bei teilweise hohen Verlusten. Und nun soll man 2023 noch einen drauf setzen? Was erwartet ihr?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Im letzten Quartal haben hohe Marketingaufwendungen (fast so viel wie in 2020 insgesamt) das Ergebnis verhagelt.

Es ist also anzunehmen, dass es in Q1 Vorzieheffekte gab, die nun in Q2 wieder etwas ausgeglichen werden.

Von daher liegt bei mir der Fokus in den Quartalen tatsächlich nur auf Procurement und Fulfillment. Solange die Summe dieser beiden Positionen um die 75% vom Umsatz verharrt, wird Hellofresh kein interessantes Unternehmen, denn Marketing, Verwaltung und Sonstiges werden kaum unter 23% des Umsatzes (in Q1 waren es 28%) liegen.

Und das ist m.E. das Problem von HF: Es gibt überhaupt keinen positiven Trend in der Summe dieser beiden Positionen.

Und 2% Umsatzrendite reichen für eine Erfolgsstory einfach nicht.

Die Tabelle der absoluten Zahlen bringt es an den Tag: Bisher gab es überwiegend ergebnisloses Wachstum. Und das bringt dem Aktionär nichts.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hfbisq123absolut.png (verkleinert auf 50%)

hfbisq123absolut.png (verkleinert auf 50%)

Wie oft willst du denn diese Tabelle noch posten, ohne das du sie in Beziehung zum makroökonomischen- und Branchenumfeld setzt?

Ich werd das jetzt sicher nicht mit dir zum x-ten Male ausdiskutieren, aber Fakt ist doch, dass es von 2015 bis Ende 2020 sehr wohl ergebniswirksames Umsatzwachstum gab. Alles andere was dann ab Q4/20 bzw. ab erstem Halbjahr 2021 passierte, habe ich nun mehrfach dir gegenüber erklärt. Sich einfach nur blind die Daten anzuschauen, ohne sie erklären zu wollen, macht nicht wirklich eine echte Analyse aus.

Du sagst selbst, dass diese Quartalsguckerei keinen Sinn ergibt, machst es aber trotzdem immer wieder, was sowohl im langfristigen Bild der Geschäftsentwicklung als auch wegen der saisonalen Effekte die Analyse verzerrt.

Aber ja, wenn du unterstellst, dass insbesondere Marketing und Personal immer mindestens proportioanl mitsteigen müssen, weil sonst das Modell nicht funktioniert, dann wirst du sogar recht behalten. Fragt sich nur, wieso du das trotz der nachvollziehbaren Effekte der letzten Jahre offenbar voraussetzt. Versteh ich schon deshalb nicht, weil HF schon vor Corona bewiesen hat, wie man skalieren kann und wie die Marge 5% erreichen kann. Dass man 2021/22 dann über größere Investitionen (Personal, Marketing und insbesondere in die FFC) die Voraussetzungen für die Folgejahre schaffen wollte, ist doch nachvollziehbar. Das kann man ja jetzt nicht einfach auf die kommenden Jahre hochrechnen. Dadurch werden vor allem die Cashflows deutlich ansteigen, weil vor allem die Sonderinvestitionen in die Infrastruktur ja nicht dauerhaft anfallen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Moderation

Zeitpunkt: 21.07.23 11:55

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 21.07.23 11:55

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Noch eine nette Anekdote von heute: habe mich mit einem Kollegen über sein mitgebrachtes Mittagessen unterhalten, was deutlich besser als das Angebot in der Kantine aussah. Dann stellte sich heraus, dass es ein Hellofresh-Gericht ist und er da seit Jahren fünf Mahlzeiten pro Woche bestellt. Dann gab's eine Diskussion am Tisch und andere haben von ihren Kochboxanbietern erzählt. Anscheinend gibt's genug Leute, die solche Produkte mögen - allen Diskussionen um Kundenzahlen zum Trotze. :)

Wie gesagt, du lässt bei deiner Zahlenreihe völlig außen vor, was in den letzten 3-4 Jahren alles makroökonimsch und in der Branche passiert ist.

Ich verstehe es vor allem deshalb nicht, weil der Vorstand die ganzen Dinge in den Webcasts doch erklärt hat. Hörst/Siehst du dir die Vorstandsaussagen nie an?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Wer sich vielleicht zurückerinnert, der wird wissen, dass der Vorstand damals in den ersten 3-9 Monaten der Epidemie ganz besonders den Mitarbeitern dankte, weil die in dieser Ausnahmesituation mit den wenigen Personalkräften und auch den sonst geringen Kapazitäten diesen Anstrum bewältigt haben. Ab Ende 2020 hat man ja deshalb extrem investiert, erst ins Marketing und Personal, und später dann in neuen Fullfillmentcenter.

Diese Effekte führten erst zu stark steigender Marge 2020, dann in 2021 zu leicht sinkenden Marge, was sich dann tendenziell mit dem schwierigeren makroökonomischen Umfeld und gleichzeitig verstärkten Investitionen 2022 fortsetzte. Alles erklärbar und auch durch den Vorstand frühzeitig 2021 ja bereits als Strategie angekündigt. Daraus aber (wie Chaecka) zu schließen, dass das jetzt eine dauerhafte Tendenz ist, ist mir zu hoch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

In Summe liest sich das so. Marketing für Expansion und neue Produkte ist klar geflossen, andere Budgets wurden aber klar runtergefahren bzw konnte runtergefahren werden. Kann man in Quartalsberichten nachlesen.

In den Folgequartalen wurde das dann noch heftiger. Im 1.Halbjahr 2021 sind die Marketingkosten um 130 Mio € bzw. 155% angestiegen, dann bereits überproportional zum Umsatz.

Q2/20 bei 15,8% AEbitda-Marge

Q3/20 bei 11,8%

Q1/21 bei 11,0%

Q2/21 bei 10,1%

Ab Ende 2021 hatten wir dann die ersten weltweiten Lieferengpässe, während Hellofresh erst anfing dann sogar die Investionen auszuweiten, vor allem was dann die Fullfilmentcenter betrifft. Ging daher eher ab 2022 auf den Cashflow. Ab Ende 2023 wid sich das wieder positiv drehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Also sinkt ein Teil dieser Ausgaben auch dann, wenn die geographische Expansion gebremst (oder wie im Fall Japan: zurückgefahren) wird.

Auf der anderen Seite steigen sie durch die Hinzunahme neuer Produktlinien.

Ich will damit sagen, dass es eigentlich unmöglich ist, anhand eines Vergleichs der reinen Gesamtkosten Marketing irgendwelche vernünftigen Aussagen zu machen, insofern stimme ich zu, dass die "Chaeka-Liste" relativ nichtssagend ist.

Und ich hoffe auch, dass HF sein Marketing nicht auf Dauer reduziert - gutes Marketin ist nun mal eine der Voraussetzungen für Wachstum. Punkt.

Im Q1 lagen die Marketingaufgaben bei 415 Mio. € bzw. 20,60 % vom Umsatz.

Im Q2 lagen die Ausgaben nach meiner ersten Berechnung bei ca. 234 Mio. € bzw. 12,20 % des Umsatzes.

Im Q3 erwarte ich wieder eine Steigerung auf ca. 18 % bzw. knapp 340 Mio. €, bevor sie im Q4 wieder auf ca. 285 Mio. € bzw. 14 % zurückgehen.

Ich vermute, dass wir im Q3 somit QoQ wieder Kundenwachstum sehen. Wenn es gut läuft bleiben wir YoY dann sogar konstant. Das AEBITDA wird dann sicher deutlich zurück gehen. Ich erwarte hier wieder eine Zahl von 3,5% wie im Q1, bevor wir dann im Q4 wieder eine Marge >9% sehen. Aufs Jahr wären das dann 510 Mio. € AEBITDA bzw. eine Marge von 6,5 %.

Für 2024 sollten wir dann in Summe eine weitere Verbesserung beim AEBITDA sehen. Aktuell gehe ich von 8,8 % aus.