Freenet: Platow Brief spekuliert auf Übernahme

So wie es aussieht wird die Dividende auch wirklich verdient. Noch immer hängt alles stark am Mobilfunk, die sonstigen Umsätze stagnieren (kein Wörtchen von Stromverträgen etc., nur die natürlich sehr positive Gravis/Apple Kooperation wird angesprochen). Erfreulich ist, daß die Nettoverschuldung trotz einer in Q3 angefallenen Dividendenzahlung von 102,4 Mio nur um 52,5 Mio gestiegen ist.

Der für die Dividende, Schuldentilgung und Zinszahlungen wichtige FreeCashFlow konnte in Q1-3/11 gegenüber dem Vorjahr um 35,8 Mio auf starke 184,3 Mio gesteigert werden.

Nicht ganz klar ist mir, warum im Prognosebericht (S.23) noch keine Rede von einer Anhebung ist (lt. Meldung heute Abend geht man aktuell von einem recurring Konzern-EBITDA (Ergebnis vor Abschreibungen und Wertminderungen, Zinsen und Steuern) von 355 Mio. Euro (bisher: 350 Mio. Euro) und einem Free Cashflow von über 230 Mio. Euro (bisher: über 220 Mio. Euro) für das Gesamtjahr 2011 aus. S. 23 des Quartalsberichtes enthält noch die bisher-Zahlen).

Fazit: Nicht spektakulär, aber sehr solide und erfreulich.

Das Zahlenwerk sollte die Aktie m.E. auch in einem belasteten Umfeld weiter stabilisieren.

Deshalb muss er ja auch nie argumentieren, da seine einzige Aussage seit Monaten ist, die Märkte werden extrem fallen, Dax auf 1000 etc.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Ein sehr guter Service der Freenet-IR ist übrigens die Tabelle Zeitreihe Mobilfunk, in die ich mich nach Zahlen immer ganz gerne etwas vertiefe und die einem wirklich Arbeit abnimmt:

http://www.freenet-group.de/investor-relations/...mationen/index.html

Aber in der aktuellen Situation der Märkte schon nachzuvollziehen, dass man Freenet noch nicht diese Bewertung zugesteht. Mal sehn wie clever man sich nächstes Jahr gegenüber dem Finanzmarkt "vermarktet".

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Morgan Stanley hebt Ziel für Freenet auf 12 Euro - 'Overweight'

Morgan Stanley hat das Kursziel für Freenet nach Zahlen zum dritten Quartal von 11,00 auf 12,00 Euro angehoben und die Einstufung auf "Overweight" belassen. Aufgrund der soliden Resultate und des positiven Unternehmensausblicks habe er die Prognosen für 2011 bis 2013 nach oben geschraubt, schrieb Analyst Terence Tsui in einer Studie vom Freitag. Seine Schätzungen für 2011 lägen nun auf dem Niveau der Unternehmensziele. Für das kommende Jahr könnten sich seine Erwartungen als zu niedrig herausstellen.

AFA0047 2011-11-11/12:21

ISIN: DE000A0Z2ZZ5

http://www.aktiencheck.de/analysen/...eenet_Q3_Zahlen_in_Line-3971922

Zitat daraus: "Auf Basis der Erwartungen für das Geschäftsjahr 2013 (erstes Jahr ohne Abschreibungen von EUR 120 Mio. p.a.) notiere die Aktie mit einem EV/EBITDA weniger als 5 und einem KGV von 5,6."

Das Ergebnis der Aktie könnte 2013 laut neben dem Artikel stehender Tabelle seiner Meinung nach bei 1,62 liegen.

Bis dahin vergeht natürlich noch etwas Zeit, aber ich glaube schon, daß er im Grundsätzlichen - ein normales Umfeld vorausgesetzt - richtig liegt.

Da käme dann wohl auch für uns Aktionäre nicht nur Dividendenfreude auf.

Entweder man orientiert sich an der Ebitda-Multiple oder am Cashflow pro Aktie. Und bei einem FreeCF von voraussichtlich 230-240 Mio € liegt das KCV derzeit bei 5,1. Die DIV-Rendite beträgt rund 10%. Die Deutsche Telekom hat übrigens ein KCV von 6,5 und eine DIV-Rendite von 7,4%.

Jetzt kann man drüber streiten, ob die DTAG aufgrund des anderen Geschäftsmodells und der Marktstellung höher bewertet werden muss als FRN oder ob FRN eben wegen der geringeren Größe noch etwas mehr Gewinnwachstumspotenzial hat und deshalb höher bewertet werden sollte. Würde FRN sich auf das Bewertungsniveau der DTAG begeben, sind jedenfalls rund 25% Kursaufschlag die rechnerische Folge.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

An der Telekom stört mich außer der stets (gemessen am Gewinn) etwas zu hoch ausfallenden Dividende die strategische Aufstellung: ein m.E. für den ehemaligen Staatsbetrieb eines der führenden Industrieländer der Welt unwürdiges Sammelsummurium von Auslandsminderheitsbeteiligungen, teilweise auch bereits längst wieder starken Partnern überlassenen Auslandsbeteiligungen.

Wobei man aus Osteuropa sicher - mit der entsprechenden Zeit - einiges machen könnte, aber das ist als großes Standbein bei der Ausgangsbasis, die das Unternehmen hatte, doch etwas dünn nach bald 20 Jahren Börsennotierung.

Und hier zu Hause fehlt es halt an Möglichkeiten, das Personal so anzupassen bzw. umzuleiten, wie Obermann (der keinen schlechten Job macht) es wohl gerne hätte.

Am Quartalsbericht der Telekom fand ich übrigens interessant, daß der Verkauf von medizinischen Geräten zur Gesundheitskontrolle in den Läden durchaus als Wachstumsmarkt identifiziert wurde (S. 7). Vielleicht auch etwas für Vilanek, der ja immer nach Zusatzgeschäften Ausschau hält.

(Vielleicht gibt es das ja auch längst in den Freenetshops. Ich war schon lange, eigentlich unverzeihlich für einen Kleinaktionär, der mit eigenem Geld spekuliert, nicht mehr in einem Freenetladen. Kann dazu vielleicht jemand hier etwas sagen?).

Die Zahlenreihe sieht so aus:

Q1/2010: 86,0 Mio

Q2/2010: 6,5 Mio

Q3/2010: 55,9 Mio

Q4/2010: 63,3 Mio

Q1/2011: 72,5 Mio

Q2/2011: 51,7 Mio

Q3/2011: 60,1 Mio

Zu 230 Mio fehlen nach Q3 noch 45,7 Mio.

Wenn ich mir die Zahlenreihe ansehe, wäre es demnach durchaus vorstellbar, daß Freenet zwischen 240 und 250 Mio landet (für 250 Mio wären in Q4 "nur" 65,7 Mio nötig, die im Vergleichsquartal des Vorjahres fast erreicht wurden).

Das Übertreffen der bereits zum zweiten Mal angehobenen FreeCashFlow-Meßlatte würde den Kapitalmarkt vermutlich positiv überraschen. Selbst eine von manchen bereits prophezeite Dividende von 1 Euro/Aktie - was mir angesichts der im Geschäftsjahr zwar schon reduzierten, aber immer noch vorhandenen Verschuldung bisher zu hoch gegeriffen erschien - wäre vor diesem Hintergrund durchaus denkbar.

Wichtiger als solche Dividendenspekulationen wäre aber wohl zweifellos das gekonnte Erwartungshaltungsmanagement, also das kontinuierliche Überbieten kontinuierlich etwas angehobener Prognosen.

Bin gespannt, ob sie auch gleich überwunden wird. Der Kaufdruck heute mit SK auf Tageshoch macht jedenfalls einen nachhaltigen Eindruck.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

Morgan Stanley stuft Freenet AG auf overweight

Autor: Aktiencheck

New York (aktiencheck.de AG) - Terence Tsui, Nick Delfas, Luis Prota und Ryan Fox, Analysten von Morgen Stanley, stufen die Aktie von freenet (ISIN DE000A0Z2ZZ5/ WKN A0Z2ZZ) mit "overweight" ein. Das Kursziel werde von 11,00 EUR auf 12,00 EUR erhöht. (Analyse vom 11.11.2011) (11.11.2011/ac/a/t)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

-----------------------

dpa-AFX Broker - die Trader News von dpa-AFX

-----------------------

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Freenet AG |

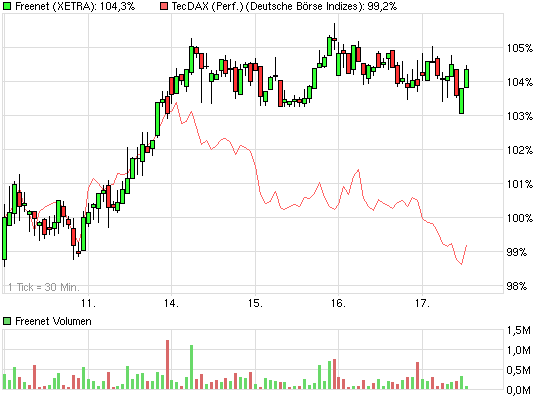

Angehängte Grafik:

chart_week_freenet.png (verkleinert auf 93%)

chart_week_freenet.png (verkleinert auf 93%)

09:15 18.11.11

Sydney (aktiencheck.de AG) - Marcus Sander, Analyst von Macquarie Research, stuft die Aktie von freenet (Freenet Aktie) nach wie vor mit "outperform" ein.

Nachdem freenet in der vergangenen Woche starke Zahlen für das dritte Quartal veröffentlicht habe, seien die Prognosen von Macquarie Research erhöht worden. Man sei der Auffassung, dass das Unternehmen auf einem guten Weg sei, seine Kundenzahl im Geschäftsjahr 2012 zu stabilisieren. Damit steige auch die Wahrscheinlichkeit, dass freenet die Dividende für das Geschäftsjahr 2011 anheben werde. Vor diesem Hintergrund kalkuliere man nun bei Macquarie Research mit einer Dividende von 1,00 EUR je Aktie (bisherige Prognose: 0,85 EUR je Aktie). Dies würde einer Dividendenrendite von 10,5% entsprechen.

Ferner habe man die EPS-Prognose für 2011 von 0,83 EUR auf 0,89 EUR heraufgesetzt (KGV: 10,8). Für 2012 sei die EPS-Schätzung von 0,92 EUR auf 1,08 EUR erhöht worden (KGV: 8,8). Das 12-Monats-Kursziel für die freenet-Aktie werde auf 12,30 EUR angehoben. Es sei davon auszugehen, dass der Newsflow um das Unternehmen positiv bleiben werde.

Die Analysten von Macquarie Research vergeben für den Anteilschein von freenet das Rating "outperform". (Analyse vom 16.11.2011) (18.11.2011/ac/a/t)

Quelle: http://www.ariva.de/news/...hoehung-steigt-Macquarie-Research-3898052