Potential ohne ENDE?

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Preet Bharara, Ex-Bundesanwalt für den Staat New York, im Fernsehsender NBC in Sachen Anklage gegen Trump:

"Wenn Sie jemanden anklagen, im vielleicht brisantesten Gerichtsverfahren der US-Geschichte, weil es um den früheren Präsidenten geht, dann muss die Beweisführung noch lückenloser als sonst sein, frei von jedem Zweifel. Sie wollen nicht nur vor Gericht bestehen, sondern auch die Öffentlichkeit überzeugen, dass dies ein rechtschaffenes, verdienstvolles Verfahren ist und Sie das Recht auf ihrer Seite haben."

Was ist mit uns?

" Im wichtigsten Wirtschaftsprozess in den USA gegen die Aktionäre von Fannie und Freddy müsste dieser Gedanke ebenfalls gelten. Die Beweisführung muss lückenlos und frei von jedem Zweifel sein. Sie muss vor Gericht bestehen und auch die Öffentlichkeit überzeugen, dass dies ein rechtschaffenes, verdienstvolles Verfahren ist und das Recht auf unserer Seite ist.

Stattdessen inszeniert ein wahrscheinlich kor... Richter ein Gerichtsverfahren, in welchem eigens ausgesuchte Marionetten als Jury entscheiden. Natürlich immer gegen die Aktionäre.

So kommt es mir Ende eines weiteren negativen F&F Jahres vor.

Ich wünsche Euch allen trotzdem ein frohes Fest sowie hoffentlich einmal Erfolg mit Fannie + Freddy im neuen Jahr.

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Da sind die vielen Gerichtsprozesse, die im Leeren verlaufen. Bei Lamberth hätte es selbst bei einem "schuldig!" der Jury nichts für Fannie-Stämme und nur 11 Cents für Freddie-Stämme gegeben.

Lamberth soll bis spätestens Ende des 2. Quartals 23 wiederholt werden, und die Schadenssumme wird dann wohl von 1,6 Mrd. auf 2,9 Mrd. $ hochgesetzt. Aber auch das ist wenig im Vergleich zum tatsächlichen Schaden, den die Aktionäre infolge des NWS erlitten haben, und außerdem profitieren vom Lamberth-Prozess fast nur die JPS (auf dem bizarren Grund, dass sie am Tag der NWS-Verkündung am stärksten gefallen sind).

Auffallend ist, dass das Kursverhältnis von JPS zu Stämmen in diesem Jahr hoch geblieben ist - aktuell pendelte es um etwa 6. Historisch lag es im Schnitt bei 3,5.

Sollte der Markt einzupreisen beginnen, dass eine SPS-in-Stammaktien-Umwandung kommt (sie ist mMn wahrscheinlich, aber nicht sicher, so wie nichts wirklich "sicher" ist bei FnF), könnte das Verhältnis JPS zu Stämme sogar noch deutlich anziehen, mMn auf bis zu 250. Das hieße im Extrem: 10 Cents für die Stämme und 25 Dollar für die JPS (aus der 25-$-Tranche).

Das Grundproblem der Stämme von Fannie und Freddie ist, dass sie vertraglich nicht vor Verwässerung geschützt sind. Und da die Regierung aktionärsfeindlich eingestellt ist, wie die Prozesse ja bestens offenbaren, dürfte sie sich für maximale Verwässerung entscheiden - ganz einfach weil sie es KANN. Bei den JPS kann sie das nicht, weil die Vertragrechte vor einer Verwässerung schützen - u. a. wegen der Vorrangigkeit der JPS. Bei iHub wird viel über die Vorrangigkeit (fulcrum) der JPS gespottet, leider mit wenig Sachverstand. Faktisch sieht es so aus: Wenn die Stämme nach Abschluss aller Kapitalmaßnahmen auch nur 1 Cent wert sind, dann sind die JPS 25 $ wert.

----------------

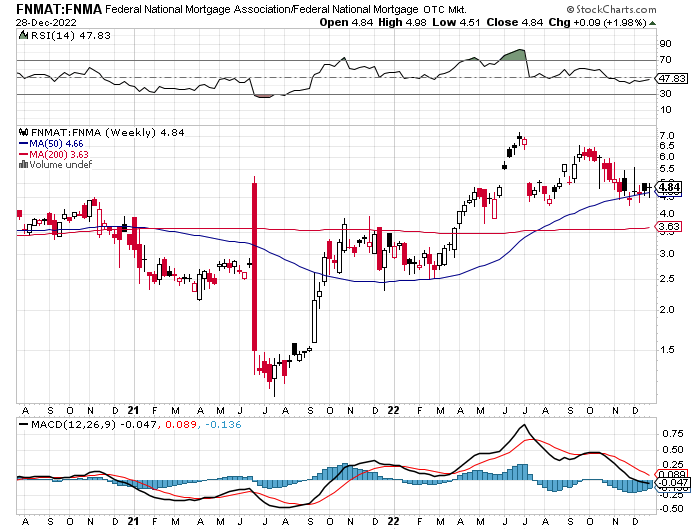

Relativ-Chart JPS [hier: FNMAS] zu Fannie-Stämmen (FNMA):

(Auffallend ist die Stabilisierung auf hohem Niveau um 6 seit März.)

Angehängte Grafik:

ofuuide.png (verkleinert auf 72%)

ofuuide.png (verkleinert auf 72%)

Wenn die Regierung könnte, würde sie sicherlich auch die JPS entwerten. Sie ist den JPS genauso "feindlich gesonnen" wie den Stämmen. Sie tut es nur deshalb nicht, weil sie es juristisch nicht kann, und weil die JPS mit 35 Mrd. $ ein nur relativ kleiner Posten in der Bilanz sind. Zum Vergleich: Die SPS sind mit 191 Mrd. $ ein wesentlich größerer Posten, und die Liquidation Preference soll aktuell bereits bei 250 Mrd. $ notieren (sie steigt trotz NWS-Pausierung weiter...).

Die Hoffnung, die hier im Thread fast ein Jahrzehnt lang die Stimmung dominierte - nämlich dass die US-Gerichte irgendwann "endlich für Gerechtigkeit" sorgen - war und ist eine Illusion.

Die Gerichtskrähe hackt der Regierungskrähe, die sie füttert, kein Auge aus.

https://www.zerohedge.com/markets/...ing-home-sales-crash-most-record

A.L.: Die beste Vorbereitung auf eine etwaige neue Immobilienkrise in USA wäre, wenn die US-Regierung jetzt schon - mittels Kapitalerhöhung - einen frischen 1st-Loss-Kapital-Schutzpuffer in Höhe von ca. 150 Mrd. $ (so viel frisches privates Kapital käme bei einer KE hinzu) einziehen würde. Sonst müsste sie nämlich, wenn der Hausmarkt erneut kollabiert, aus eigener Tasche für die Wertverluste von Fannies und Freddies MBS (für die sie "garantiert") geradestehen.

Genau dies (die KE) wäre übrigens die einzig wirklich funktionierende Umsetzung des von Sandra Thompson und ihren Vorgängern unablässig gepriesenen "Schutzes des US-Steuerzahlers" vor Verlusten - und eben NICHT die "ewige Zwangsverwaltung" bei unzureichendem EK-Niveau (CET1 aktuell bei ca. -100 Mrd. $), gekoppelt mit überhöhten EK-Anforderungen für die Freilassung und gleichzeitiger Aufzehrung der dünnen Kapitaldecke durch verlustbringende CETs, die nur Wall Street mästen, sowie allerlei soziale Wohltaten für farbige Minderheiten, die letztlich nur dazu führen, dass sich Leute mit zu wenig Kapital überteuerte Häuser zulegen, die sie sich sonst nicht einmal im Traum leisten könnten. Überschuldung ist NICHT die Realisierung des amerikanischen Traums.

Die SPS-Beteiligung der US-Regierung würde sich bei einer schweren Immobilienkrise, die FnF in Receivership schickt, ebenfalls in Luft auflösen. Klar würden dann auch die Stammaktien und JPS wertlos.

Wenn die US-Regierung die KE durchführt, würde sie bis zu 100 Mrd. $ aus ihrer SPS-Beteiligung rausholen können, und es kämen frische 150 private Milliarden aus der KE hinzu. Damit läge sie unterm Strich schon mal um 250 Mrd. $ vorn. Macht sie nichts, könnte im Extremfall (receivership) beides futsch sein.

Aber seien wir realistisch: So blöd, wie Biden ist, macht er... wie üblich NICHTS. Weitblick war noch nie eine Stärke von Politikern und (geistig wie körperlich) verfetteten Regierungsbeamten. Am schlimmsten ist die Däumchendreher-Gehaltsscheckempfängerin Sandra Thompson, die zu Biden passt wie der Dings auf den Eimer.

Angehängte Grafik:

2022-12-28_07-02-49.jpg (verkleinert auf 57%)

2022-12-28_07-02-49.jpg (verkleinert auf 57%)

Angehängte Grafik:

fdtgsdfrt6.png (verkleinert auf 72%)

fdtgsdfrt6.png (verkleinert auf 72%)

Angehängte Grafik:

_____tp9uodzi.png (verkleinert auf 72%)

_____tp9uodzi.png (verkleinert auf 72%)

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Der Markt sieht das langsam aber sicher auch so und verhält sich entsprechend. Leider! Im Laufe des Januars müssen wir dann auch entscheiden.

D.h. ich erhalte die jetzt investierten 1,71 $ zurück - die nachgekauften Aktien also gratis - und obendrauf gibt es pro Aktie noch 54 Cents "Trinkgeld".

Der Lamberth-Prozess wird spätestens im 2. Quartal 23 wiederholt. Wenn ein Jury-Prozess als Mistrial endet (passiert in 5 % der Fälle), gibt es bei der Wiederholung fast immer eine Entscheidung. Die könnte natürlich auch zuungunsten der Aktionäre ausfallen. Der von Lamberth zusammengestutzte Schadensersatz (nur Entschädigung für den Kursverfall am 17.8.12) ist allerdings hinreichend klein, dass eine überzeugte Jury ihn schlucken könnte. Und auch die Regierung könnte damit leben, denn es kostet sie selbst keinen Cent. Den Schadensersatz zahlen FnF bzw. die FHFA - und die Belastung liegt ingesamt bei nur ca. 2,6 Mrd. $, was den FnF-Nettoeinkünften von gerade mal 1,5 Monaten entspricht.

Hinzu kommt, dass mit jedem verlorenen Prozess eine Hürde weniger da ist, um die administrative Lösung anzuschieben. Selbst wenn Biden die Freilassung jetzt wollte, ginge es nicht, solange die Summe der Schadensersatzforderungen aus allen ausstehenden Prozessen größer ist als 5 Mrd. $ (dieser Betrag wurde von FnF in der Bilanz für Schadensansprüche zurückgelegt, siehe Briefvereinbarung von Jan. 2020).

Die Tatsache, dass der NWS seit 2019 ruht, und die ca. 20 Mrd. $ Nettogewinn pro Jahr seitdem für die EK-Aufstockung verwendet werden, ist ein deutliches Indiz, dass die Freilassung (wenn auch womöglich erst in einigen Jahren, z. B. 2025) auch von der Regierung Biden immer noch ernsthaft angestrebt wird. Wenn 2024 eine neue Rep-Regierung kommt, sieht es noch besser aus.

Die Regierung würde mit dem SPS-Swap ca. 99,5 % der FnF-Kuchens für sich beanspruchen. Den alten Stammaktionären bliebe 0,5 %.

Der Kuchen ist 100 Mrd. $ groß, denn ca. 150 Mrd. $ bei der KE kommen von den neuen Zeichnern, und 250 Mrd. $ ist die Anfangs-MK von FnF beim Börsengang (dürfte dann im Handel auf 300 Mrd. $ steigen).

Daher sind die 0,5 % der Altaktien ex-KE ca. 500 Mio. $ wert. Da etwa 1,8 Mrd. alte Stammaktien im Umlauf sind (FnF kombiniert), die auch im Falle des stark verwässernden Swaps bei den Altaktionären blieben, kann man sich ausrechnen, dass Wert der Altaktien ex-EK bei ca. 500 Mio. $ geteilt durch 1,8 Mrd. Stücke = 27 Cents liegen wird. Im o. g. Handel nach der Freilassung stiege der Wert dann auf umgerechnet ca. 32 Cents. Dieser Kurs ist JETZT, bei 36 Cents, bereits nahezu eingepreist. D.h. viel tiefer als jetzt werden die Stämme wohl auch gar nicht mehr fallen.

Wenn die JPS im Zuge der KE mit 25 $ eingelöst bzw. getauscht werden sollten, würde sich die Kursschere zwischen JPS und Stämmen bald stark öffnen. Das Verhältnis von aktuell 5 zu 1 (bzw. 6 zu 1 bei FNMAS) könnte auf 250 zu 1 steigen. (Dass seit Scotus im Relativ-Chart ein Uptrend besteht, sieht man unten.)

------------------

FNMAT (JPS) relativ zu FNMA (Fannie-Stammaktie)

Angehängte Grafik:

oiduezz.png (verkleinert auf 72%)

oiduezz.png (verkleinert auf 72%)

Sentimentechnisch spricht das (kontraindikativ) für meine These in # 317, dass bei den Fannie- und Freddie-Stämmen jetzt - bei Kursen um 36 Cents - in etwa das Tief erreicht sein sollte. Es könnte evtl auch noch bis 30 Cents runtergehen, aber tiefer wohl nicht.

Nach oben dürfte es aber auch keine größeren Ausbrüche (z. B. bis 80 Cents) mehr geben, außer es bricht noch irgendein Rinderwahnsinn a la Robinhood aus (was bei OTC unwahrscheinlich ist). Von den Gerichten sind zurzeit auch keine Sensationen zu erwarten. Evtl. kommt Bewegung auf, falls das CFPB-Urteil (# 293) auf die FHFA übertragen werden kann.

Wie tief die aktuellen Stände sind, erkennt man auch daran, dass die Fannie-Stämme seit Eröffnung dieses Ariva-Threads am 11. März 2009 (damals notierte der SP-500 unter 700) nur noch um 4,05 % im Plus sind.

Angehängte Grafik:

2022-12-29_13__06_potential_ohne_ende__-....jpg (verkleinert auf 73%)

2022-12-29_13__06_potential_ohne_ende__-....jpg (verkleinert auf 73%)

"So if Supreme Court agrees next week to hear takings case, how much do we rally?

The dissenting justices in Collings seemed to suggest this was a takings case, so we may have hope."

Hat jemand Infos? Was wird beim SCOTUS angemeldet bzw geklagt?

Optionen

| Boardmail an "don56" |

Wertpapier: Fannie Mae Federal Nati |

Hab da schon schlechtere Kursmöglichkeiten gesehen.

Schau mer mal!

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

https://investorshub.advfn.com/boards/...sg.aspx?message_id=170807157

Schöner für die Forumsteilnehmer wäre es gewesen, wenn er sich mit tatsächlicher Nennung solcher Begründungen verabschiedet hätte.

Seine Leitidee, die Gerichte würden irgendwann eine Wende bringen und verspätetet doch noch Gerechtigkeit einkehren lassen, hat sich spätestens seit Scotus als Wunschdenken entpuppt. Es gab nur zeitweilig Hoffnung, als der 5th circuit zugunsten der Kläger urteilte. Immerhin wurde aufgrund dessen 2019 der NWS pausiert. D.h. die Klagen waren nicht völlig fruchtlos.

Mit der Pausierung des NWS, die dem langsamen Kapitalaufbau dient, war auch klar, dass die Schnapsidee der Regierung aus 2012, dass die GSEs "nichts taugen" und "abgewickelt werden müssten", vom Tisch ist. Sie wurde von DeMarco und Co. wohl nur deshalb aus den Fingern gesogen, um dem schamlosen Abkassieren über den NWS eine Pseudo-Begründung zu geben.

Seit der NWS-Pausierung ist immerhin sicher, dass eine Freilassung irgendwann erfolgen wird. Wenn die Rekapitalisierung allein durch Gewinneinbehalt erfolgt und die SPS nicht gelöscht werden, könnte der "langsame Kapitalaufbau" aber noch weitere 15 bis 20 Jahre dauern. Das wusste auch Calabria, der mit gutem Grund gesagt hatte, dass es ohne eine KE nicht geht. Und deshalb wurde in der 4. Briefvereinbarung von Jan. 2020 ja auch bereits die Höhe der KE-Summe genannt (bis zu 2 x 70 Mrd. $ frisches Kapital soll reingeholt werden).

Die Lage ist insgesamt nicht aussichtslos. Wenn alle größeren Klagen beigelegt sind (beim Lamberth retrial in 2023 evtl. durch eine Bagatellzahlung), wäre der Weg für eine administrative Lösung frei. Viel spricht allerdings dafür, dass diese mit einer SPS-in-Stammaktien-Umwandlung einhergeht, so dass die Stammaktien von der Freilassung kaum profitieren dürften. Deshalb hab ich ja auch die JPS.

Natürlich ist auch ein Reverse Split möglich, ohne dass dabei die beiden quasi staatlich gesteuerten Finanzierer pleite gehen (ähnlich AIG) . In diese Situation sind die JPS (also die mittels Aktien verbrieften Anleihen zu 25 bzw. 50 $) lukrativ, weil es hier keinen Split geben kann. Der Aktienkurs sollte sich dabei vervielfachen (ca. 20x).

Aus meiner Sicht ist das Chance-/Verlustrisiko für FNMAS, FNMAT, FMCCI, FMCCN... deshalb so interessant. Ich habe im Dezember über IB FNMAP, FMCCM, FMCCJ nachgekauft. Die Kaufgebühren sind für die 50 $ JPS-Aktien einfach günstiger - bei gleichem C-/V-Verhältnis nur halb so groß (200 Stk. = 2 $ Kaufprovision).

2023 wird auch wieder interessant - Gerichtsentscheidungen. Ich tippe aber eher auf 2024 mit wirklich substantiellen Änderungen - den US-Wahlen.

Optionen

| Boardmail an "UWWU" |

Wertpapier: Fannie Mae Federal Nati |

Niemand könnte die US-Regierung daran hindern - außer ihr Eigeninteresse. Wenn sie FnF in Totalpleite (receivership) schickt, werden nicht nur die Stammaktien und die JPS wertlos, sondern auch die SPS der Regierung. Die Regierung verliert dann die 191 Mrd. $, die sich nach 2008 in die GSE gesteckt hat. Allerdings hat sie das Geld über den NWS inzwischen längst wieder eingeholt - und noch 120 Mrd. $ extra obendrauf.

Bei einer Vollpleite müsste die Regierung aber auch - via FHFA - für die Verluste aus den MBS von FnF geradestehen. Es stehen MBS im Gesamtwert von 7,5 Billionen $ aus. Wenn die um 20 % fallen, müsste die Regierung mit 1,5 Billionen $ "aushelfen".

Die Kreditportfolios in den MBS sind jedoch sehr sauber, weil FnF notleidende Kredite laufend verkauft. Die Gefahr, dass FnF bei einer neuen Immokrise in große Schwierigkeiten geraten, hält sich daher in engen Grenzen. Das zeigen ja auch die ständig positiven Stresstest (die Calabria 2020 nicht veröffentlicht hatte, weil er sonst seine überhöhten Kapitalanforderungen nicht mehr hätte aufrechterhalten können.)

Hinzu kommt, dass die Regierung ihre "Beteiligung" an FnF - also die SPS - im Rahmen einer Freilassung/KE zu Geld machen kann. Es winken weitere 100 Mrd. $, falls sie eine SPS-in-Stammaktien-Umwandlung durchführt. Über die KE käme außerdem 150 Mrd. an frischem Privatkapital rein, dass die Regierung bzw. den US-Steuerzahler als First-Loss-Kapital vor MBS-Haftungsverlusten schützt.

"Einfach pleite gehen lassen" wäre daher die dümmste aller Lösungen.