Potential ohne ENDE?

Seite 1502 von 1817 Neuester Beitrag: 08.02.25 12:58 | ||||

| Eröffnet am: | 11.03.09 10:23 | von: ogilse | Anzahl Beiträge: | 46.409 |

| Neuester Beitrag: | 08.02.25 12:58 | von: isostar100 | Leser gesamt: | 10.317.844 |

| Forum: | Hot-Stocks | Leser heute: | 1.747 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1500 | 1501 | | 1503 | 1504 | ... 1817 > | ||||

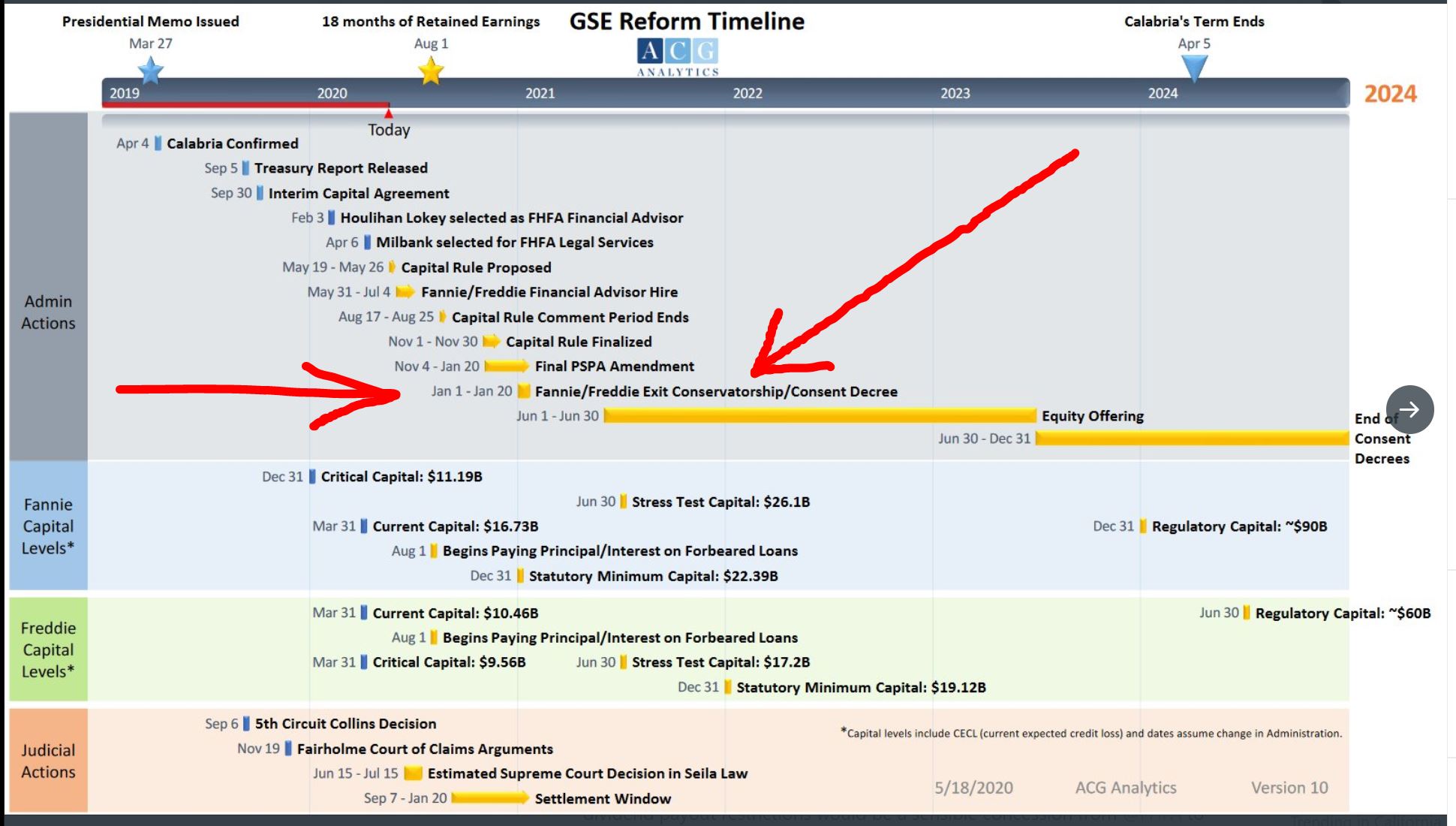

Dienstag gilt es dann richtig.

Angehängte Grafik:

img_20200522_235525.jpg (verkleinert auf 26%)

img_20200522_235525.jpg (verkleinert auf 26%)

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

nicht gerade ermutigend, die Einschätzung:

".....Kein Investor wird Geld in ein Unternehmen stecken wollen, das solche Beschränkungen aufweist"

"...Dies wird die Kapitalbeschaffung beeinträchtigen, die erforderlich ist, um das Konservatorium zu verlassen. Direktor Kalabrien hat oft gesagt, dass es seine oberste Priorität ist, die Konservatorien zu beenden und die beiden GSEs genug Eigenkapital aufzubringen, um gut kapitalisiert zu sein. Dieser Kapitalvorschlag wird dies jedoch erschweren.

Erstens müssen die Unternehmen Eigenkapital in noch nie dagewesenen Beträgen mit einer noch größeren Marge als erwartet aufnehmen. Zweitens wird die prognostizierte Eigenkapitalrendite (ROE) der Unternehmen, die für große Finanzinstitute das wichtigste Maß für den finanziellen Erfolg darstellt, unter dem Markt liegen und die Anteile an einem Börsengang bis zu genügend Jahren unattraktiv machen haben gezeigt, dass erhöhte G-Gebühren und andere Auswirkungen des Vorschlags für die Kapitalregel einen ROE von mindestens 8 bis 9 Prozent nach Steuern erzielen können. Drittens wird die Preiserhöhung, die erforderlich ist, um eine Rendite auf das Kapitalniveau von 243 Milliarden US-Dollar zu erzielen, den Marktanteil der GSEs verringern und zu sinkenden Umsätzen und Gewinnen führen, die den Anlegern nicht gefallen werden.

In dem Vorschlag ist auch die Vorstellung begraben, dass die vollen 243 Milliarden US-Dollar nicht wirklich offiziell benötigt werden. Dies ist nur erforderlich, wenn die GSEs den Beschränkungen für "Kapitalausschüttungen und diskretionäre Bonuszahlungen" entgehen möchten. Sie können auf einem niedrigeren Kapitalniveau als angemessen kapitalisiert angesehen werden. Das ist im regulatorischen Sinne schön, aber in der realen Welt, insbesondere wenn es um Kapitalbeschaffungszeit geht, ist es eine bedeutungslose Unterscheidung. Kein Investor wird Geld in ein Unternehmen stecken wollen, das solche Beschränkungen aufweist: Die vollen 243 Milliarden US-Dollar sind das, was sie brauchen werden. Tatsächlich kann ein großes Finanzinstitut nicht genau das von seiner Aufsichtsbehörde geforderte Kapital erreichen, sondern benötigt ein funktionierendes Polster. Untersuchungen haben ergeben, dass etwa 5 Prozent Puffer erforderlich sind, wodurch sich das tatsächlich erforderliche Kapital für den normalen Betrieb nach dem Konservatorium auf 255 Milliarden US-Dollar erhöht.

Zusammenfassend lässt sich sagen, dass dieser Vorschlag viele Details und Tiefen enthält. An wichtigen Punkten ist es jedoch strategisch rückwärtsgerichtet oder ideologisch mehr als angemessen. Ich hoffe, dass es viele Kommentare von interessierten Parteien erhält, um eine signifikante Überarbeitung zu generieren, mit dem Ergebnis, dass es mitten auf dem Fairway einen Ruf als professionell und nicht als politisch entwickelt. Andernfalls besteht die Gefahr, dass ein politischer Fußball wird, wie so viel über die GSEs und die Immobilienfinanzierung, der wahrscheinlich jedes Mal erheblich überarbeitet wird, wenn ein neuer FHFA-Direktor der anderen Partei ernannt wird."

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Das was ich zuletzt von ihm gelesen habe ist dass er einen großen Teil verkauft hat.

Wie kommt es dann dazu dass Du nun schreibst dass er ALLES verkauft hat ?

Und wenn er schreibt dass er einen großen Teil verkauft hat (den er wieder zurückkaufen möchte) vermute ich dass er trotzdem auch aktuell immer noch viele im Besitz hält.

Weißt Du mehr als wir ? :-)

Ich glaube das die 6 Grossbanken in den USA sofort Geld in die Hand nehmen und das evtl. schon verhandelt wurde. Die Frage ist doch immer zu welchem Preis. Auch die Saudis würden warten, die Frage ist doch auch ob man will das die Saudis oder Chinesen sich da einkaufen.

Vergesst Margret Sweeney nicht, wenn Calabria weiss das dieses zuviel bezahlte Geld zurück muss, was rechtlich mehr wie gerechtfertigt wäre, schaut die Lage schnell anders aus.

Es gibt noch Parameter die das Spiel ändern können, oder verstehe ich was falsch...

Was mal wichtig wäre, weg von diese OTC Börse, an die NAS...

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Ich weiß, dass ich immer wieder mit negativen Überlegungen komme. Meine Angst: Dass es bei der Bewältigung von F&F grob gesagt nur noch kriminell auf hoher politischer Bühne abgeht. Wie soll man den Diebstahl an den Aktionären ansonsten bezeichnen.

Die liebe Marget hat doch keinerlei Chance.

Warum sollte er Sie verkaufen wenn er abschätzen konnte (wohl wie kein anderer hier) das der Kurs auf 2,70 steigt.... freiwilliger Verlust?

Nein, ich vermute das Fully von einem Minuskurs ausging um für seine Longtaktik mehr Anteile fürs gleiche Geld ins Portfolio zu bekommen.

Fakt ist, in ich Ahnung habe oder nicht, wir laufen dem Kurs und den Neuigkeiten hinterher.

Fully achte ich und bin ihm für jede Info dankbar. So wird es einigen hier gehen.

Es muss ein Grund gehabt haben warum 50millionen Aktien gehandelt wurden und gesten nur 11 oder 13,5 Millionen.

So habe ich das interpretiert.

Somit wäre der 1.1.2021 der Tag der Befreiung und bis dahin ist alles erledigt sodas auch ein demokratischer Präsident nichts mehr ändern kann der ja erst am 7. Jänner?? vereidigt wird

Dass Calabria erst einmal den worst case vorschlägt ist erst mal gesehen normal.

Es gibt ja jetzt die Frist, in der man Einwände, Vorschläge und Gegenargumente bringen kann / soll!

Ich denke Calabria wird dann summa sumarium machen und dadurch eine geringere Summe an Eigenkapital festsetzen. So hat er eine reine Weste, da er auf all die

Eingaben eingegangen ist...

Zumindest spielt es doch immer ein wenig mit rein.

Ob allerdings die hohe gehandelte Stückzahl damit gerechtfertigt werden kann, das kann ich auch nicht beurteilen. Naja, bleibt spannend. Ich hab keine verkauft obwohl ich auch drüber nachgedacht habe und eigentlich ein paar verkaufen wollte, aber dann war es mit den Aufwand nicht wert :-)

https://seekingalpha.com/article/...g-bang-fannie-mae-and-freddie-mac

Unterm Strich ist f&f jetzt über ein Jahrzehnt in Staatshand und wir blockiert um zu profitieren. Berechnungen in den USA die seriös aussehen sehen den Kurs jetzt trotz hohen Kapitalanforderungen nach dem Recap bei über 10 $.

Es ist so wie supra schreibt, das es jetzt glaub ne Frist bis Anfang Juli gibt? 6 Wochen? Für Vorschläge und Einsprüche.

Die Rückzahlung von Überbezahlungen an die GSEs seitens des Treasury muss passieren um die überwiegende Mehrheit der Klagen beizulegen.

Seriös Kapital zu besorgen oder andersherum gesehen welche Firma investiert wenn die Klagepunkte nicht geklärt sind. Das muss vorher passieren. Deswegen denke ich Helmut Dietrich, Margaret Sweeney und die anderen Richter werden urteilen müssen...

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Dann würden ja nach der Verwässerung viele gewinnen und sich der Zugewinn durch viele teilen. Nächste Sauerei wenn das so wäre...

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Navy,

FHFA doc also says overpayment will be treated as prepaid asset.

Download FHFA doc:

Just read relevant section in 400+ page using control F.

1. search for prepaid.

2. search for stock - it will show you fund raise by new common and new preferred.

It looks FED can give buffer $100B at 2%, then GSE will have 100B(FED) + 30B(GSE cash) +22B(loan loss reserve) +30B(prepaid) = $182B.

Relist, Release then recap

es doch auch Effekt auf nen Kapitalpuffer haben ?

Ich bin aber kein Jurist, aber das wäre natürlich schön clever vorausgeschaut und ein Wink mit dem Zaunpfahl...

...das wäre jetzt mega geil...

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |