Fannie Mae - Chance auf Verdreifachung bis Juli

https://investorshub.advfn.com/boards/...sg.aspx?message_id=168734500

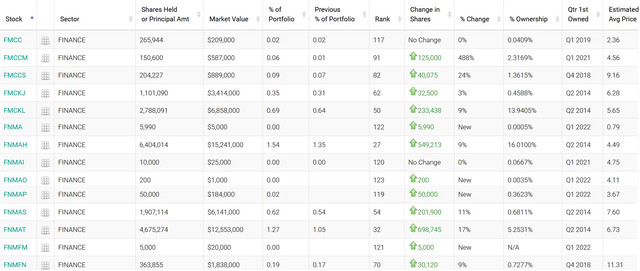

Thanks for that link showing all the preferred shares CapWealth added in Q1 2022. This is a great service to the board.

That's $55.4M more in par value than at the end of 2021, for a total par value of $460,833,675.

Angehängte Grafik:

capwealth-13f-2022q1.jpg (verkleinert auf 79%)

capwealth-13f-2022q1.jpg (verkleinert auf 79%)

https://www.ariva.de/fannie_mae-aktie/chart?t=month&boerse_id=1

https://www.politico.com/newsletters/...nloads-on-washington-00032946

deepl+edit

"Zum Thema 'ahnungslos'": Calarbria wettert gegen Washington

05/17/2022 08:00 AM EDT

Es ist fast ein Jahr her, dass das Weiße Haus Mark Calabria von seiner Rolle als Aufsichtsbehörde für die US-Hypothekenriesen Fannie Mae und Freddie Mac abberufen hat, nachdem der Oberste Gerichtshof Präsident Joe Biden mehr Befugnisse zur Entlassung gegeben hatte.

In einem Interview, das heute Morgen mit dem Podcast Banking With Interest von IntraFi veröffentlicht wurde, äußert sich Calabria zu den Risiken, die er auf dem Hypothekenmarkt sieht, zu den Problemen bei der Federal Housing Finance Agency und zu seinen Zweifeln an der Wahl von Jay Powell durch die Trump-Regierung im Jahr 2017 für die Leitung der Fed. Hier sind einige Auszüge aus dem Interview, das Sie sich hier anhören können.

Über Fannie und Freddie und Probleme mit der Kreditqualität:

"Wir sehen bereits heute, dass einer von 10 FHFA-Kreditnehmern in einem starken Immobilienmarkt und in einer starken Wirtschaft in Verzug ist. Was wird passieren, wenn sich das Blatt wendet? Ich glaube daher, dass wir es mit einer tickenden Zeitbombe zu tun haben, insbesondere bei der FHA." Calabria wies auf das Potenzial für historische Preisrückgänge auf dem Immobilienmarkt hin sowie auf die seiner Meinung nach laxen Kreditvergabestandards, die im Wesentlichen Kreditnehmern mit niedriger Bonität, hohem Beleihungsauslauf und hohem Schulden-Einkommens-Verhältnis Subprime-Kredite gewähren. "Ehrlich gesagt, ist es vielerorts genauso schlimm wie früher", sagte er und bezog sich dabei auf die Immobilienkrise von 2008. "FHA hat die Größe dessen, was Subprime beim letzten Mal war."...

"Ich finde es absolut verblüffend, dass Washington mehr Zeit damit verbringt, über Stablecoins auszuflippen als über den Hypothekenmarkt. Das nennt man Ahnungslosigkeit."

"Ich habe das Gefühl, dass Washington einfach schlafwandelt... Aber das Risiko auf dem Hypothekenmarkt ist um Größenordnungen größer als alles, was wir bei Krypto oder Stablecoins sehen."

Über das Verpassen eines Zeitfensters für die Überarbeitung der GSEs:

"Ich war der Ansicht, dass ich gegen die Zeit anrenne: Wie kann ich die Bilanzen umstrukturieren? Wie kann ich Kapital beschaffen? Wie reduziere ich die Risiken, um diese Unternehmen in eine Form zu bringen, in der sie die nächste Krise nicht nur überleben, sondern eine Quelle der Stärke sein können. ... Wenn sich dieses Fenster nicht schon geschlossen hat, dann schließt es sich schnell, so dass eine Insolvenz von Fannie und Freddie zum jetzigen Zeitpunkt wohl unvermeidlich ist."

"Selbst wenn die Regierung Fannie und Freddie mit großen Kapitalerhöhungen helfen wollte, ist das Marktfenster dafür in diesem Zyklus wahrscheinlich geschlossen."...

"Es gibt niemanden, der als Nicht-Bank systemischer ist als Fannie und Freddie."

deepl+edit

Calabria hat schon extreme - und extrem ungenaue - Behauptungen über Fannie und Freddie aufgestellt, bevor er Direktor der FHFA wurde. Er wird sich nicht ändern, und wenn überhaupt, dann deutet dieser Politico-Artikel darauf hin, dass er beschlossen hat, seine Rhetorik noch mehr zu überhitzen, mit Worten wie "tickende Zeitbombe", "ahnungslos"... und der Aussage, dass "eine Insolvenz von Fannie und Freddie an diesem Punkt wohl unvermeidlich ist" - vermutlich, weil er als FHFA-Direktor nicht mehr da ist, um sie zu verhindern. Die Leser sollten inzwischen wissen, dass dies alles völliger Unsinn ist, getrieben von einer selbstgefälligen Ideologie und einer völligen Missachtung der leicht zugänglichen Fakten, und wenn sie das nicht wissen, dann wird ihnen eine Widerlegung von mir nicht helfen.

Grund: Die Biden-Adminstration wäre schnell selber als Zahlmeister dran, wenn die MBS von FnF in einer Housing-Krise faul würden. Dem dürfte die US-Regierung, die ja nicht gänzlich blöd ist, mit einer rechtzeitigen KE zuvorkommen.

Die Biden-Aministration haftet für etwaige Kursverluste der MBS von FnF, die aktuell einen Bilanzwert von 7.200 Milliarden $ haben (fast das Doppelte des deutschen BIP). Einen erheblichen Teil der umlaufenden MBS hat die Notenbank Fed im Zuge von QE aufgekauft.

Das Eigenkapital (Buchwert) von FnF liegt zurzeit aber nur bei 75 Mrd. Dollar - das entspricht nur etwas über 1 % der Bilanzsumme. D.h. schon wenn die MBS von FnF um 1 % fielen, wäre das aktuell knappe EK verbrannt und die US-Regierung wäre als Zahlmeister dran.

Tim Howard, der in letzter Zeit oft pessimistisch klang, hat schon mehrfach darauf hingewiesen, dass ein drohender Housing-Crash der US-Regierung wider Erwarten "Beine machen" könnte. Sie würde sich dann bemühen, möglichst bald die KE/Freilassung durchzuführen.

Es muss also wohl erst eine schwere Immokrise kommen, ehe sich die Bidens Bürokraten zum Handeln veranlasst fühlen. Der Artikel unten zeigt, dass sich die Anzeichen dafür verdichten.

Die Zeichner der KE sind allerdings keine Dummbeutel. Wenn Biden zu lange wartet, könnten sie riechen, dass der KE-Braten "vergiftet" ist.

Die KE würde einen privaten Schutzpuffer von bis zu 150 Mrd. $ in die Kapitalstruktur einbringen. Erst wenn diese 150 Mrd. $ verbrannt wären (im nächsten schweren Housing-Crash), würde die Haftung der US-Regierung für die MBS beginnen.

Ob der sieche Biden das noch rechtzeitig durchblickt? Zum Glück bringt die Freilassung/KE der Regierung auch noch mutmaßlich 100 Mrd. $ in Cash ein, so dass es sogar einen doppelten Anreiz zum Handeln gibt - erst 100 Mrd. $ via KE (aus den SPS) abkassieren und später 150 Mrd. $ im Housing-Crash einsparen. Macht unterm Strich schon mal eine Viertel Billion $ Unterschied.

https://www.zerohedge.com/markets/housing-crash-starting

deepl+edit

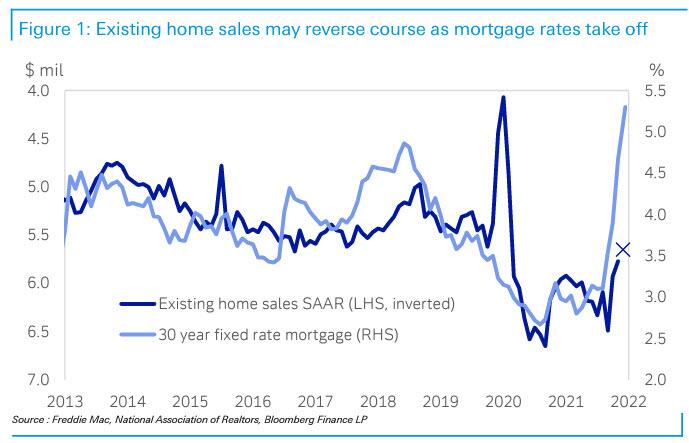

Beginnt der Immobiliencrash?

Letzte Woche haben wir umfangreiche empirische Belege dafür geliefert, dass der US-Wohnungsmarkt zu bröckeln beginnt, als wir regionale Manager von John Burns Real Estate Consulting zitierten, die sich alle in einem (oder mehreren) der folgenden drei Punkte einig waren: i) Die Nachfrage verlangsamt sich, vor allem bei Einsteigern aufgrund des Zahlungsschocks; ii) Investoren ziehen sich zurück; und iii) der Ripple-Effekt steigender Zinsen beginnt, den Aufwärtsmarkt zu treffen. Hier sind einige Hinweise:

- Bauunternehmer aus Dallas: "Die Interessenslisten schrumpfen oder die Käufer halten wirklich inne."

- Houstoner Bauunternehmen: "Viele Erstkäufer können sich aufgrund der gestiegenen Zinssätze einfach nicht mehr qualifizieren, da ihr Schulden-Einkommens-Verhältnis aus dem Ruder läuft."

- Bauunternehmer in San Antonio: "Der Verkehr hat sich seit der Zinserhöhung halbiert."

- Bauunternehmer in Raleigh: "Die Aktivität der Investoren hat sich drastisch verlangsamt."

- Provo-Bauunternehmer: "Die Investoren bewerten die Investition kritischer als in der Vergangenheit."

- Bauunternehmer in Washington DC: "Der Verkehr ist nur noch halb so groß wie im März. Wir sind besorgt über Erstkäufer...."....

Es versteht sich von selbst, dass ein Zusammenbruch des Immobilienmarktes schlecht für die US-Wirtschaft wäre, für die der Immobiliensektor von größter Bedeutung ist: Ein Haus ist in der Regel der größte Vermögenswert in den Ersparnissen der Amerikaner, Hausbau bringt vielen US-Bürgern Jobs, und die Hauspreise fließen maßgeblich in die Inflationsindizes ein. Genau aus diesem Grund würde die Fed, die die US-Wirtschaft so schnell wie möglich in eine Rezession stürzen will, um die Inflation zu bekämpfen, eine Hauspreis-Rezession als letztes gebrauchen können.

Was aber, wenn Powell stattdessen einen Immobiliencrash wie im Jahr 2007 herbeiführt?

Wenn dies der Fall sein sollte, könnten wir es in dieser wichtigen Woche anhand der Wohnungsbaudaten auf dem US-Wohnungsmarkt, der bis jetzt glühend heiß war, schon bald erahnen....

Wenn das Diagramm (unten) korrekt ist, warnt Reid (Deutsche Bank), dass "ein paar sehr schmerzhafte Monate vor uns liegen"...

Natürlich werden die Bullen immer noch auf die starken Fundamentaldaten verweisen, die dem Wohnungsbau zugrunde liegen: Wie in anderen Sektoren besteht ein großes Ungleichgewicht zwischen Angebot und Nachfrage, da die zum Verkauf stehenden Bestände immer noch in der Nähe historischer Tiefststände liegen, die Arbeitskräfte im Bausektor aufgrund der rückläufigen Zuwanderung begrenzt sind und die Millennials in ihre besten Einkommens- und Hauskaufjahre hineinwachsen. Und das alles, während die Bilanzen der Verbraucher solide sind.

Wird die Fed also, wie Reid meint, die Zinssätze so weit anheben müssen, dass die Hypothekenzinsen weit über dem Niveau liegen, an das sich die meisten Hauskäufer gewöhnt haben, und damit letztlich das rasante Preiswachstum bremsen? Oder werden die Risse schon viel früher auftreten (Spoiler-Alarm: ja).

Eines ist sicher: Der Wohnungsmarkt und sein Schicksal werden der früheste Wegweiser für die Fed, die Zinsen und die US-Wirtschaft sein.

Angehängte Grafik:

2022-05-18_21-58-52.jpg (verkleinert auf 74%)

2022-05-18_21-58-52.jpg (verkleinert auf 74%)

deepl+edit

...Die .... in diesen 10Qs veröffentlichten Daten erzählen die Geschichte ohne Worte. Am 31. März 2022 verfügten Fannie und Freddie über die qualitativ hochwertigsten Kreditgarantien in ihrer Geschichte - mit einer durchschnittlichen aktuellen Beleihung von nur 53 Prozent und einer durchschnittlichen Kreditwürdigkeit von 752 - und dennoch lagen die beiden Unternehmen insgesamt 441 Milliarden Dollar unter ihrer neuen "risikobasierten" Kapitalanforderung von 312 Milliarden Dollar oder 4. 5 Prozent ihres durchschnittlichen Hypothekenvermögens, und es gibt keine andere Möglichkeit, diese Lücke zu verringern, als ihre Gewinne auf Kosten einer ständig steigenden Liquidationspräferenz des Finanzministeriums einzubehalten, und selbst dann würde es Jahrzehnte dauern, ihre Kapitallücken vollständig zu schließen. Was können FHFA oder das Finanzministerium sonst noch von FnF erwarten, um den ERCF in seiner jetzigen Struktur und Spezifikation einzuhalten?

Das Finanzministerium und die FHFA sind diejenigen, die Fannies und Freddies Kapitalproblem verursacht haben, und sie sind diejenigen, die sie aus diesem Problem herausholen können und müssen. Das wird nicht schwer zu erreichen sein.

Zunächst müssen sich das Finanzministerium und die FHFA darauf einigen, den Net Worth Sweep zu streichen und die Liquidationspräferenz des Finanzministeriums aufzuheben. Fannie und Freddie haben ihre vorrangigen Vorzugsaktien bereits zurückgezahlt, mit 10 Prozent Zinsen. Und das Finanzministerium sollte nicht verlangen, dass die Vorzugsaktien der Unternehmen in Stammaktien umgewandelt werden. Dies würde bedeuten, dass sie ihre Schulden gegenüber dem Finanzministerium zweimal zurückzahlen müssten, was nicht zu rechtfertigen ist und eine eklatante Ungerechtigkeit darstellt. Ohne die Vorzugsaktien würde sich die Kapitalunterdeckung von Fannie und Freddie zum 31. März 2022 von 441 Mrd. USD auf 248 Mrd. USD bzw. um 44 % verringern.

Dann muss die FHFA den Calabria-Kapitalstandard streichen und entweder zu ihrem Standard vom Juni 2018 zurückkehren oder einen neuen vorschlagen. Der "risikobasierte" Calabria-Standard war zynischerweise nicht risikobasiert, sondern sollte Fannie und Freddie dazu verpflichten, eine bankähnliche Menge an Kapital zu halten, unabhängig davon, wie wenig Risiko sie mit ihren Kreditgarantien eingingen, mit einem "Stabilitätspuffer", der sie bestrafte, wenn sie mehr als nur ein geringes Geschäft machten. Es gibt keinen Grund für die obersten Wirtschaftsbeamten in der Biden-Administration, den strafenden Kapitalstandard des ehemaligen Direktors Calabria beizubehalten, insbesondere dann nicht, wenn Fannie und Freddie mit einem richtig konzipierten Kapitalstandard, der auf realen Daten und Wirtschaftsdaten beruht, für einen wichtigen Wahlkreis der Biden-Administration von so großem Wert sein könnten - für Kreditnehmer mit erschwinglichem Wohnraum.

Dies sollte keine schwere Entscheidung sein.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Kommentar A.L. zu den (von mir) fett unterstrichenem Satz.

Moralisch hat Howard recht, dass FnF 1. den SPS samt Zinsen abgezahlt haben und 2. ein SPS-Swap eine doppelte Bestrafung der Stammaktionäre wäre. Das ergibt sich aus den Geldern, die geflossen sind. Zinsen und NWS zusammen lenkten 310 Mrd. $ von den FnF-Einnahmen in die US-Staatskasse.

Rechtlich ist es jedoch nicht so einfach, auch weil Scotus sich im Juni 2021 auf den Standpunkt gestellt hatte, dass HERA bis auf die Absetzungsklausel rechtens sei. Die SPS sind im Prinzip eine Beteiligung des US-Staates an FnF, und darauf erhält der Staat "als Aktionär" eben 10 % Dividende.

Wenn ein normaler Aktionär eine Aktie mit 10 % Dividende hält (das bot z. B. Philip Morris im Jahr 2000), und die Firma zahlt 10 Mal diese Dividende, dann ist der Aktionär trotzdem nicht "ausgezahlt". Die Aktien gehören ihm nach wie vor, obwohl er seit Kauf mehr an Dividende kassiert hat, als er einst für die Aktien selbst bezahlt hatte.

Die eigentliche "Teufelei" - angezettelt von Hank Paulson - bestand und besteht darin, dass die Staatshilfe an FnF in 2008 überhaupt als "Beteiligung" vergeben wurde. Zahlungsunfähige US-Privatbanken hatten vom Staat bzw. von der Fed 2008 ff. Darlehen bekommen, die rückzahlbar waren. Und diese Darlehen wurden auch nur mit 5 % verzinst.

Scotus hat Paulsons Teufelei im Juni 2021 nachträglich bestätigt und unanfechtbar gemacht. Rein rechtlich wäre es demnach für die US-Regierung statthaft, sich auf den Standpunkt zu stellen, dass mit der 10 % Div. und dem NWS "überhaupt nichts" zurückgezahlt wurde - und daher ein SPS-in-Stammaktientausch nach wie vor legitim sei. Moralisch bliebe es ein schmerzhafter und zutiefst ungerechter "doppelter Griff" in die Altaktionärs-Taschen, da hat Howard völlig recht. Aber rein rechtlich - im Sinne von HERA und dessen rechtsverdreherischer Auslegung durch Scotus - ist es das eben nicht.

Deshalb iHub-Skeptiker wie KThomp19 und Glen Bradford, dass der US-Staat, der sich bereits in der Vergangenheit stets für die "Gier-Variante" entschieden hat (siehe NWS) und die Aktionärsrechte - auch via Gerichte - stets mit Füßen trat, es sich auf KÜNFTIG nicht nehmen lassen wird, die potenziell weitere 100 Mrd. $ abzukassieren, die er mit dem SPS-Swap verdienen könnte. Deshalb wird ja auch das Pleite-Narrativ so standhaft aufrechterhalten, obwohl FnF 2008 faktisch nicht pleite waren.

Gibt es denn von irgendeiner Seite noch Hoffnung ?

2024 kommt ein Republikaner-Präsident, der ernsthaft die Freilassung von FnF betreibt.

Hoffnung 2:

Grundsätzlich ist die Lage mit FnF in Zwangsverwaltung für die US-Regierung kritisch: Die US-Regierung (welche auch immer) haftet bei einer Housing-Krise, wie sie auch jetzt wieder kommen könnte, für Wertverluste der MBS-Verbriefungen, die FnF herausgegeben haben. Wertverluste können z. B. auftreten, wenn einige der in den MBS gebündelten Kredite faul (= nicht mehr bedient) werden. Die Kurse der MBS müssten dann auf Kosten der Staatskasse (US-Steuerzahler) gestützt werden. Das kann schnell sehr teuer werden.

Die Stützung der MBS ist "alternativlos": Unterbliebe sie und die MBS stürzten im Kurs ab, drohte der US-Wirtschaft ein ökonomisches Fiasko, weil der Immobilienmarkt eine ihrer wichtigsten Stützen ist.

Warum gibt es überhaupt die Zwangsverwaltung? Weil FnF das notwendige Eigenkapital fehlt, um auf eigenen Füßen zu stehen. Das EK wiederum fehlt vor allem deshalb, weil die US-Regierung FnF nach 2012 via NWS "ausgeplündert" hat, um mit dem Geld u. a. Obamacare querzufinanzieren. Moralisch war/ist das ein Verbrechen an den Altaktionären. Aber es wird wohl niemals geahndet, weil Regierung und US-Justiz an einem Strang ziehen.

Die Regierung könnte FnF zurzeit auch gar nicht per Briefvereinbarung aus der Zwangsverwaltung entlassen, weil rund 150 Mrd. $ an Eigenkapital fehlt, das erst über ein Kapitalerhöhung (KE) reingeholt werden müsste.

In der sich aktuell zuspitzenden Housing-Krise wächst jedoch der Druck auf die US-Regierung, die Schäden aus einer möglichen MBS-Haftung beizeiten zu begrenzen. Dies geschieht am effektivsten dadurch, dass "frisches Kapital" (zum "Verbrennen") von außen reingeholt wird - also über die KE. Den Zeichnern muss natürlich versichert werden, dass genau dies "auf gar keinen Fall" noch einmal passieren kann ;-)

Eine KE wiederum ist nur durchführbar, wenn vorher die SPS verschwinden, also gelöscht oder in Stammaktien umgewandelt werden. Außerdem muss gemäß der Briefvereinbarung vom Jan. 2021 der gesamte Schadensersatz, der der US-Regierung aus verbleibenden Gerichtsprozessen droht, auf maximal 5 Mrd. $ begrenzt sein. D.h. das verbleibende rechtliche Risiko muss für die Regierung überschaubar - und vor allem bezifferbar - werden. Die in der Bilanz von FnF bereits zurückgestellten 5 Mrd. $ würden dann wohl für einen Vergleich genutzt.

Mit jedem Prozess, auch den verlorenen, steigt diese Überschaubarkeit. An finanziell relevanten Prozessen steht im Grund nur noch Lamberth im Juli aus. Alle anderen sind mMn tote Hose.

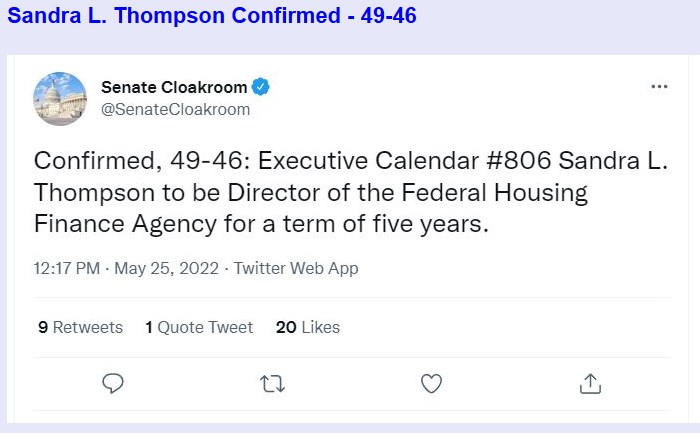

Außerdem muss für eine Freilassung Sandra Thompson offiziell als FHFA-Direktorin bestätigt werden, was eigentlich bereits gestern erfolgen sollte (könnte heute kommen). Erst wenn sie offiziell amtiert, kann sie mit Yellen rechtsverbindliche (Brief-)Vereinbarungen treffen.

D.h. wenn S. Thompson nominiert und der Lamberth-Prozess "durch" ist - finale Entscheidung kommt wohl erst Ende des Jahres - würden einer Freilassung wohl keine juristischen Hürden mehr im Weg stehen.

Die große Frage bleibt allerdings, ob die dickfälligen Demokraten eine Freilassung überhaupt praktisch anstreben. Dafür spricht, dass der NWS weiter ausgesetzt bleibt, so dass FnF bereits 75 Mrd. $ an Buchkapital akkumulieren konnten. Dafür spricht weiterhin, dass der amtierenden Regierung bei einer Freilassung bis zu 100 Mrd. $ winken (aus SPS-Swap - oder etwa halb so viel aus Warrants-Ausübung). Dieses Geld könnte Biden - ohne den Kongress zu befragen - für Wohnraumförderung ausgeben. Drittens gilt: Wenn die Dems das jetzt nicht machen, dann machen es (nach 2024) die Reps.

Die Tatsache, dass FnF die Gewinne weiterhin zur Kapitalaufstockung einbehalten dürfen, ist ein klares Indiz, dass eine Freilassung gründsätzlich weiterhin angestrebt wird. Freilassung und KE sind somit SICHER, unklar ist lediglich der Zeitpunkt. (Bei der Freilassung steigen die JPS nahezu sicher auf 25 $.)

Der US-Regierung drohen evtl. auch rechtliche Probleme, weil die MBS von FnF (aktueller Wert 7,2 Billionen Dollar), der US-Staatsverschuldung zugebucht werden müssten, falls bei fortlaufender Zwangsverwaltung die Privateigenschaft von FnF in Frage gestellt würde. Nur eine KE könnte dies abwenden.

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

https://investorshub.advfn.com/boards/...sg.aspx?message_id=168970578

Angehängte Grafik:

2022-05-....jpg (verkleinert auf 72%)

2022-05-....jpg (verkleinert auf 72%)

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Das, was die Großbanken an den CRT verdienen (zig Milliarden pro Jahr), geht netto von den FnF-Gewinnen ab. CRT verzögern somit unnötig die Freilassung.

Thompsons Vorgänger Mark Calabria hatte die CRT aus guten Gründen abgeschafft. Thompson hat sie als eine ihrer ersten Amtshandlungen als Interim-Direktorin wieder eingeführt.

Wegen Thompsons Großbanken-Nähe hatte Maxine Water (für die das gleiche gilt) sie ja auch wärmstens Biden empfohlen. Mit Calhoun als FHFA-Direktor hätte weitaus mehr Schwung in die Sache (Freilassung) kommen können. Thompson scheint eine eher passive Gehaltsschecks-Empfängerin, die im Sessel hockend Dienst nach Vorschrift macht, wenig durchblickt (außer Klientelpolitik für Wall Street) und ansonsten "die GSE-Dose die Straße runterkickt".

Für Biden und Co. scheint ohnehin nur verkappte Wahlkampfwerbung für die Demokraten zu zählen. Sandra Thompson betonte bereits mehrfach - zuletzt bei ihrer heutigen Nominierung -, sie wolle sich dafür einsetzen, dass benachteiligte ethnische Gruppen (Schwarze und Lationos) vermehrt Zuschüsse erhalten, damit sie entsprechend ihrem Bevölkerungsproporz Wohneigentum erwerben können. Es ist ein Fakt, dass die Gruppen (die meist schlecht verdienen) bei US-Hausbesitz unterrepräsentiert sind.

Aber erstens sind die US-Hauspreise dermaßen (astronomisch) angestiegen, dass sich nicht einmal weiße Besserverdiener noch Hauseigentum leisten können (gilt im Prinzip auch in D.). Und zweitens sind die US-Hypothekenzinsen (30 j. ) von 1 % Anfang 2021 auf jetzt 5,25 % hochgeschossen (Chart unten). Die Zinsbelastung hat sich somit in nur 1,5 Jahren VERFÜNFFACHT.

Auch der starke Einbruch bei den US-Hausverkäufen um 16 % (# 1111) geht vor allem auf diesen enormen Zinsdruck zurück, der alle US-Hauskäufer (nicht nur ethnische Minderheiten) trifft - und der auch für einen baldigen Rückgang der Immobilienpreise sorgen dürften. In einer solche Gemengelage ist es sogar gefährlich, Geringverdiener mit überteuerten Immobilien zu versorgen. Auf ähnliche Weise (Subprime-Finanzierung) wurde die 2008-Bankenkrise ausgelöst.

Der organische (und nachhaltige) Weg für "affordable housing" würde darin bestehen, darauf zu warten, dass die irrsinnig überteuerten US-Häuser infolge des Markt- und Zinsdrucks von allein billiger werden.

Die von Biden bereits verabschiedete Hauskauf-Subventionierung (finanziert aus den Einnahmen der ewigen Melkkühe FnF) ist bei den aktuellen Mondpreisen fehl am Platze. Sie verzögert die Freilassung, weil die Gewinne von FnF dadurch sinken.

Thompson punktet vor allem dadurch, dass sie schwarz und weiblich ist. Das macht sie in Woke-Amerika praktisch unantastbar. Wenn sie dann auch noch Großbanken-Vasallin ist, kommt "alles zusammen".

Angehängte Grafik:

2022-05-26_19__11_30_year_mortgage_rate.jpg (verkleinert auf 50%)

2022-05-26_19__11_30_year_mortgage_rate.jpg (verkleinert auf 50%)

https://www.fhfa.gov/Media/PublicAffairs/Pages/...ital-Framework.aspx

deepl+edit

Washington, D.C. - Die Federal Housing Finance Agency (FHFA) hat heute eine endgültige Regelung veröffentlicht, mit der das Enterprise Regulatory Capital Framework (ERCF) durch die Einführung neuer Offenlegungspflichten für Fannie Mae und Freddie Mac (die Unternehmen) geändert wird. Die Pflichten umfassen vierteljährliche quantitative und jährliche qualitative Angaben zum Risikomanagement, zur Unternehmensführung, zur Kapitalstruktur sowie zu den Kapitalanforderungen und -puffern im Rahmen des Standardansatzes.

"Die neue Regelung liefert Marktteilnehmern wichtige Informationen zu den Risikoprofilen der Unternehmen und gibt ihnen die Möglichkeit, die damit verbundenen Kapitalniveaus zu bewerten. Daher wird diese Regelung die Transparenz fördern und solide Risikomanagementpraktiken bei den Unternehmen unterstützen", sagte die amtierende Direktorin Sandra L. Thompson. "Die heute veröffentlichte Regelung wird die Finanzstabilität der beiden Unternehmen sowie im Markt der Wohnungsbaufinanzierung fördern."

Die Unternehmen werden ihre ersten öffentlichen Offenlegungsberichte im Rahmen der endgültigen Regelung im ersten Quartal 2023 veröffentlichen.

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

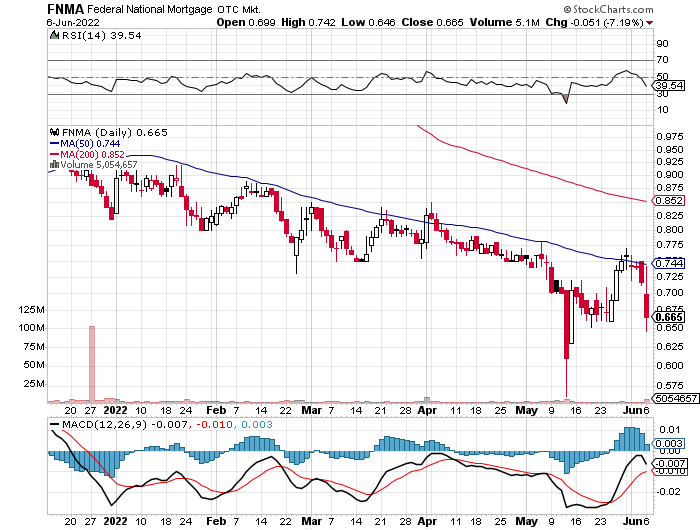

Konkrete Gründe dafür habe ich keine gefunden. Möglich wäre, dass eine Hedgefonds JPS gekauft hat und als "Hedge" Stämme dagegen geshortet hat.

Außerdem soll Yellen heute (Di.) den Haushaltsplan für 2023 vorlegen. Vielleicht hat da ein Insider schon etwas mitbekommen.

Grundsätzlich passt es zu meiner Investment-These, wenn Stämme fallen und JPS steigen. Mein Kursziel für die Stämme liegt (bei SPS-Swap) unter 10 Cent, während die JPS auf annähernd 25 $ steigen sollten. Eben deshalb halte ich ja auch keine Stämme.

Chart von FNMA (Stammaktien):

Angehängte Grafik:

dtzuiuz.png (verkleinert auf 72%)

dtzuiuz.png (verkleinert auf 72%)