S&T/Kontron mit Foxconn (vorm. Quanmax AG)

In USA gibt es hohe Bewertungen, die sind jedoch so lange gerechtfertigt, so lange die Firmen die Markterwartungen erfüllen/übererfüllen, was idR viele tun!!. Das gilt auch für Nvidia. Wenn dort das erwartete Wachstum bis 2027 tatschlich kommt ist die Firma bei EBITDA Margen von >60% aktuell mitnichten überbewertet. Sollte das nicht erreichbar sein, wird es der Markt quittieren.

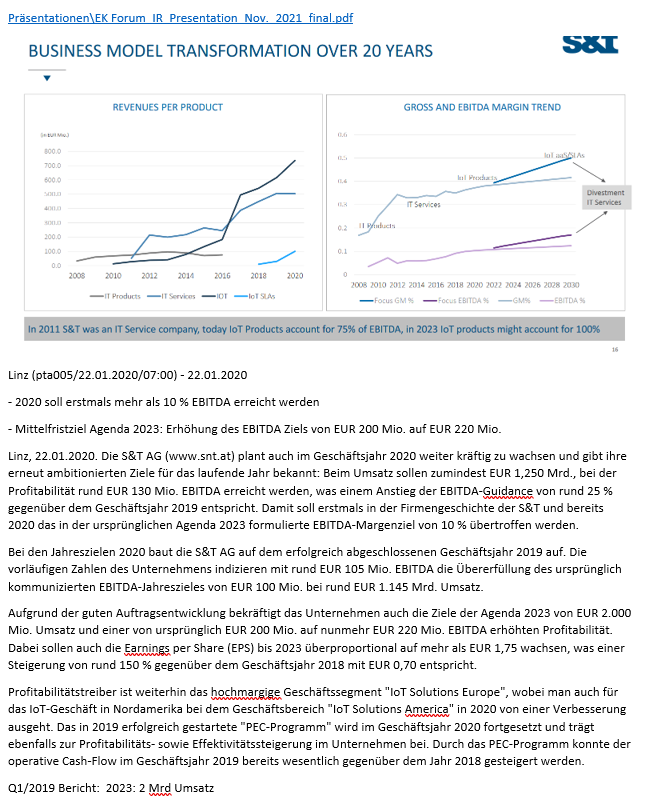

Anbei mal die älteren Prognosen von S&T. Das kann jeder für sich bewerten, wo wir heute stehen.

Das Wort "hochmargig" bei S&T ist eben relativ zu sehen.

Angehängte Grafik:

14.png (verkleinert auf 77%)

14.png (verkleinert auf 77%)

Angehängte Grafik:

screenshot_20240715_121719_stock3.jpg (verkleinert auf 47%)

screenshot_20240715_121719_stock3.jpg (verkleinert auf 47%)

Wenn Kontrons story tatsächlich so gut ist wie sie es immer erzählen, sollten sie schon lange die Börsennotierung hier aufgeben und in die USA wechseln - siehe Linde.

Dass sie es nicht tun ist für mich negativ und schürt Zweifel ob tatsächlich nach 2025 so ein tolles Wachstum kommt.

Und über allen Zweifeln schwebt das Damoklesschwert der Profitabilität.

Mit 11% EBITDA kann man in USA nicht punkten.

Es gibt nur 2 Argumente warum eine Firma börsennotiert sein sollte: Sie haben ein überdurchschnittliches Wachstum oder eine überdurchschnittliche Rentabilität. Am besten beides.

Wer das nicht schafft, sollte als GmbH das Geld umdrehen und schauen, dass er zufriedene Mitarbeiter hat.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Kontron AG |

Sie existieren quasi nur dort wo es Unsicherheit gibt und je mehr davon desto aktiver die user.

Berechenbare Firmen, die liefern haben idR keine "aktiven" Foren (Beispiel: Novartis u.a.).

Dort wo Unsicherheit herrscht versucht ein jeder zusätzliche Informationen zu bekommen um das eigene Gewissen zu beruhigen (Trader haben andere Motive).

Ich persönlich warte nun seit Jahren darauf den "richtigen" Ausstiegszeitpunkt zu finden und und bin immer wieder von der Gier übermannt worden angesichts der teilweise wirklich plausiblen Beiträge hier.

Der richtige Zeitpunkt wäre jedoch 2019 gewesen, den ich aufgrund immer positiv dargestellten Fakten und ausschließlich positiv gestimmten Analysten immer wieder verschoben habe.

Ich schätze mal, daß es keine Dax-Aktie (Dax, Mdax, SDax, TDax) gibt, die so stark wächst und dabei nur ein KGV 25 von ca. 9-10 aufweist:

Präsentation Juli 24:

Die neue, angehobene Umsatzerwartung (von IR bestätigt) von 2 Mrd. auf 2,4 Mrd. (!) (S. 10) für 2025, das Ebitda und der net income zeigen das enorme Wachstum und auch den klaren game-changer-Effekt:

Umsatz 24: 1,9 Mrd.= +55% (S.20); Umsatz 25: 2,4 Mrd.= +26%

Ebitda 24: 190 Mio= +51%; Ebitda 25: 290 Mio: +52% (12%Marge S.10)

Net Income: 100 Mio= +33%; Net Income 25: 140 Mio=+40%

Früher galt, daß das KGV dem Wachstumstempo entsprechen sollte...

Auf S. 20 ist der "verwirrende" Satz verschwunden. Sonst noch was?

Zusätzlich habe ich gesehen, dass für Green Tech (vermutlich incl die WallBoxen) 15% EBITDA geplant ist.

Das ist mir bisher nicht aufgefallen.

Damit sind zwei hier im Forum angesprochenen "Fragen" abgehakt. Aus meiner Sicht sehr positiv.

Vielleicht ist ja nicht Kontron das Problem, sondern Deine Erwartungen...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Kontron AG |

https://www.nachrichten.at/wirtschaft/...50-mitarbeiter;art15,3966544

Dass hier Kontron mit dem erworbenen Teilbereich von Katek Bereich auch wahrscheinlich massiv betroffen ist, kann man sich selbst ausrechnen. Angst/Unsicherheit sind Gift für den Kurs. Hier wird man seitens Kontron auch restrukturieren müssen, was Geld kostet...

Zu möglichen Kursen von 23 mehr oder den Kurszielen der Analysten, muss man leider sagen, dass diese seit Jahren bestehen, uns sich das GAP eigentlich zum Kurs immer weiter erhöht. Wenn ich das EBITDA von 2024 mit 190 Mio hernehme und mit der Bewertung der IT-Service-Sparte an Vinci vor zwei Jahren vergleiche (Multiple von 10 bei einer Marge von ebenfalls rd 10%), dann müsste bei gleicher Bewertung wie vor zwei Jahren Kontron rd 1,9 Mrd marketcap haben (wäre ein Kurs von knapp unter 30). Ich bin darüber hinaus der Meinung, dass das heutige Businnes weit zukunftsfitter, profitabler mit höheren Wachstumschancen ist....

Leider kann ich das GAP auch in keinster Weise nachvollziehen oder erklären.

Wie du richtig sagst, Unsicherheit ist Gift und exakt der Grund warum hier Fundamentaldaten nicht durchschlagen und roadshows nichts bringen.

Institutionelle nehmen nicht jeden Euro mit. Die steigen erst ein, wenn der Kurs eine gewisse Schwelle überschritten hat. Hier z. B. 25€. Was nützt es, wenn ich bei 20 oder 21 einteige und dann Jahre warten muss, bis der Zug losfährt. Mein Ziel ist es in ungefähr 4 Jahren zwischen 50 und 100 Euro zu verkaufen. Bei Redcare gingen die 200% auch relativ schnell. Wie gesagt, der Zug muss sich nur mal in Bewegung setzten und die alten Höchststände knacken. Aber so hat jeder seine eigenen Ziele.

1.) Es ist nicht richtig, dass Kontron vorher 2 Mrd. Umsatz geguided hat für 2025. Kontron hatte lediglich gesagt, dass die Agenda 2025 2 Mrd. Umsatz vorsah, und dass man dies übertreffen wird (siehe Präsentation März/April). Die 2,4 Mrd. sind daher eine Konkretisierung der Guidance von zuvor >2 Mrd.

2.) Es gibt operativ Gegenwind in drei Bereichen: (i) Nachfrageschwäche Solar, (ii) Nachfrageschwäche E-Mobility, (iii) Nachfrageschwäche Deutsche Bahn Zugfunk (wegen BGH Urteil zur Schuldenbremse). Es würde mich daher nicht wundern, wenn für 2024/2025 entweder (a) doch noch eine Gewinnwarnung kommt, (b) die Guidance nur pro forma erreicht wird, da man um einmalige Restruktuierungskosten bereinigt, oder (c) diese nur mit kreativer Buchhaltung erreicht wird (z.B. höhere Aktivierung von Eigenleistungen).

3.) Ich denke, dass der Markt ein Szenario wie unter 2.) antizipiert und daher zögerlich ist, kurz vor einer erwarteten schlechten Nachricht in großem Umfang zu kaufen.

4.) Die obigen Gründe für Gegenwind sind in meinen Augen temporär und extern, und daher nicht besonders relevant für den Barwert des Unternehmens. Dass institutionelle Investoren hier kurzfristig nicht investieren wollen, kann ich nachvollziehen, aber so investiere ich persönlich jedenfalls nicht. Ich möchte Wert kaufen und nicht darauf wetten, wie Dritte sich verhalten könnten, wenn irgendeine schlechte Nachricht kommt. Das Unternehmen selbst bleibt operativ sehr positiv für die Chancen gerade auch der momentan schwierigen Bereiche GreenTec und Zugfunk. Ich denke ebenfalls, dass es hier perspektivisch sehr viel mehr Chancen als Risiken gibt (auch wenn es vielleicht nicht so schnell und reibungslos gehen wird, wie erhofft).

5.) Dem Management schlechtes Marketing der Aktie vorzuwerfen, ist in meinen Augen wirklich absurd und spiegelt eher die persönliche Panik von Privatinvestoren wider als die Realität. Das Management ist selbst mit fast 90 Mio. in die Aktie investiert und hält zusätzlich Optionen. Die Interessen sind hier mehr als gleichgerichtet. Sie kaufen persönlich Aktien, sie machen ein ARP, sie informieren permanent über die Perspektiven etc. -- was sollen sie denn noch tun? Jeder ist selbst für seine Investitionen verantwortlich und es ist ungerecht, das persönlichen Soul-Searching auf das Management zu projezieren.

6.) Die hier teils vorgeschlagenen Maßnahmen sind skurill. Nasdaq? Für ein europäisches Elektronik-Unternehmen, das von Foxconn produzierte Bauteile aus Taiwan für europäische Kunden zusammenschraubt? Die Wallstreet wartet bestimmt schon drauf ;) Und Werbung an Endkunden wie bei NVIDIA oder Intel für ein Midcap mit reinem Upstream B2B Geschäft, das an einige wenige OEMs liefert? Der Phantasie sind offensichtlich keine Grenzen gesetzt...

7.) Die heutige Nachricht von Trump, dass er Taiwan für die Sicherheitsgarantien der USA zahlen lassen will, ist nicht beruhigend. Kontron ist im Prinzip der europäische Vertriebsarm von Foxconn in Taiwan, daher sind wir mehr exponiert als andere.

Bahn, Solar... trudelten in den letzten Wochen

mit der Zeit so herein.