S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Seite 149 von 206 Neuester Beitrag: 15.11.24 22:41 | ||||

| Eröffnet am: | 14.08.09 13:47 | von: jocyx | Anzahl Beiträge: | 6.136 |

| Neuester Beitrag: | 15.11.24 22:41 | von: Noobstyler | Leser gesamt: | 1.511.778 |

| Forum: | Hot-Stocks | Leser heute: | 67 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 147 | 148 | | 150 | 151 | ... 206 > | ||||

Um 10 Uhr waren heute auf Xetra 25.000 Aktien um 21,66 Euro zum Verkauf angeboten.

Jetzt sind sie aber schon "verschwunden" ... was mit dieser Information anzufangen ist weiß ich selbst nicht.

Zweitens spielt bestimmt der Gap bei ca. 21 Euro wieder eine Rolle, der am 21. März (meiner Meinung nach durch die Pareto News) entstanden ist. Möglicherweise könnte der noch vor den Zahlen am Donnerstag geschlossen werden.

Deine 21,66 wurden doch gehandelt, die gingen weg wie warme Semmeln.

Alles weitere hängt vom Umtauschverhältnis ab, dass spätestens nächste Woche bekannt wird.

Ich halte es für ausgeschlossen, dass der Vorstand von Kontron hier auf Zeit spielt. Priorität hat ein zügiger Abschluss, um sich voll und ganz der Integration von Katek widmen zu können.

Bleibt spannend, welches Event größere Auswirkung auf den Kurs hat.

Etwas unglücklich, dass der Kurs von Kontron aufgrund der Übernahmesituation durch das angekündigte Umtauschangebot für Katek quasi gefangen ist, während der DAX täglich neue Höchststände feiert.

Und auch wie es weitergehen kann. Ab ca. 47:00 geht’s los.

https://www.youtube.com/watch?v=6iVU1Z_9Qiw

Zumindest wird dieses gap dann in Zukunft schon bei ca 22 geschlossen.

Das letzte wurde bei 20,40 gerissen und dann auch wieder geschlossen.

Angehängte Grafik:

kontron_gaps.jpg (verkleinert auf 56%)

kontron_gaps.jpg (verkleinert auf 56%)

28.03.2024 | Austria

Umsatz: EUR 1.226 Mio., ein Anstieg von 15% gegenüber EUR 1.064 Mio. im Geschäftsjahr 2022.

Konzernergebnis: EUR 77,7 Mio., übertrifft die Prognose.

Operativer Cashflow: EUR 116,9 Mio., ein Anstieg von 163% von EUR 44,4 Mio.

Auftragsbestand: Erhöhte sich um EUR 226 Mio. auf EUR 1.686 Mio. in 2023.

Dividendenvorschlag: EUR 0,50 je Aktie.

Linz, 28.03.2024: Kontron AG, ein weltweit führender Anbieter von IoT-Technologie, hat heute sein starkes Ergebnis für das Geschäftsjahr 2023 bekannt gegeben, welches ein Rekordjahr in der Geschichte des Unternehmens markiert. Es war durch finanzielles Wachstum und durch die strategische Ausrichtung auf das Internet of Things (IoT) geprägt.

Der Umsatz belief sich 2023 auf insgesamt EUR 1.226 Mio. und lag damit 15,3% über dem Vorjahr (2022: EUR 1.064 Mio.). Das organische Wachstum lag bei 9,5%. Das Konzernergebnis stieg auf EUR 75,3 Mio. (fortgeführte Geschäftstätigkeit), was im Vergleich zum Konzernergebnis im Jahr 2021 (angepasst: EUR 30,5 Mio.) mehr als doppelt so hoch ist, und ein Plus von 36% gegenüber dem Vorjahr 2022 (angepasst: EUR 55,5 Mio.) in Bezug auf das IoT-Wachstum darstellt.

Der Verkauf des IT-Servicegeschäfts im Jahr 2022 ermöglichte es Kontron, sich vollkommen auf das IoT-Geschäft zu konzentrieren und seine Technologien durch strategische Akquisitionen (Comlab, Telit, Bsquare und Hartmann W-IE-NE-R) zu stärken. Die Übernahme der Mehrheit an der Katek Group Anfang 2024 und die Division GreenTec markieren den Einstieg von Kontron in Umwelttechnologien und versprechen einen Sprung nach vorne bei den technologischen Fähigkeiten.

Die Auftragseingänge beliefen sich 2023 auf EUR 1.452 Mio. und lagen damit 16% über dem Umsatz, der im gleichen Zeitraum im Vorjahr erzielt wurde. Mit Blick auf die Zukunft freut sich Kontron über das Potenzial für 2024. Mit einem soliden Auftragsbestand von EUR 1.686 Mio., ist Kontron auf Kurs für ein weiteres starkes Jahr.

„2023 war ein erfolgreiches Jahr für Kontron, und 2024 wird noch besser werden“, sagt Hannes Niederhauser, CEO der Kontron AG. „Wir haben mehrere Produktinnovationen wie KontronOS und KontronGrid am Start, die unser Wachstum ankurbeln werden. Vor diesem Hintergrund bestätigen wir die Prognose für 2024 mit einem Konzernumsatz von mindestens EUR 1,9 Mrd. und einen Nettogewinn von rund EUR 100 Mio.“

Insgesamt finde ich die Zahlen top und den Ausblick fast schon konservativ. 2 Milliarden sind 2024 möglich und der Gewinn könnte am Ende auch deutlich über 100 Mio liegen.

Bin für 2024 und 2025 optimistisch. Ich lege nochmal nach :-)

du blendest halt aus, dass die letzte Dividende eine Sonderdividende war und es klar war, dass sie jetzt wieder auf ein Normalmaß gesenkt wird. die heutigen Artikel drücken es aber zugegebenermaßen dämlich aus, sodass ein falscher Eindruck entstehen könnte

Die Xetra Schlussauktion gestern hatte den Schlusskurs 22,16

Für die weitere Kursentwicklung ist es mMn ohnehin wichtiger wo das Katek Umtauschverhältnis liegt.

Mal schauen ob Jseyse Recht behält und dazu im Call was gesagt wird.

./ EBITDA im Segment Europe ist im Q4/2023 offenbar eingebrochen (Marge per 30.09.2023: 10,3%) - 2023: 8,7%

./ die zugekauften Unternehmen haben unter dem Strich noch nichts zum Ergebnis beigetragen - wie sieht es hier 2024 aus???

./ EBITDA mit 126 Mio deutlich unter der giudance von Kontron selbst (EBITDA Q4/2023 unter EBITDA von Q3/2023)???

./ Konzernergebnis nur mit einer Steuergutschrift auf erworbene Verlustvorträge erreicht

./ Sehr stark der operative Cash-Flow

Die Frage die sich für mich stellt, inwiefern das Q4/23 von Jahresabschlussbuchungen beeinflusst wurde.

Wie man auf eine Umsatprognose von nur 1.9 Mrd. kommt, ist nicht nachvollziehbar, da der Katek Auftragsbestand noch hinzukommt.

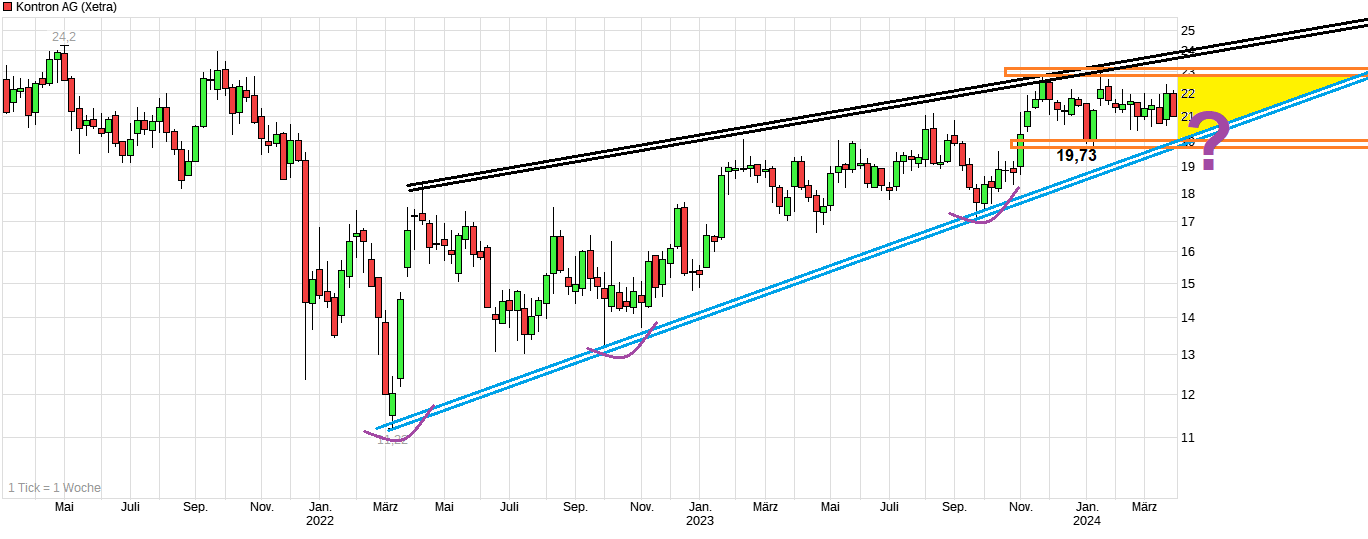

Vania1973: #3719 große Unterstützung € 20,68 - 20,84

=====================================

Also wichtig wäre nicht aus dem seit März 2022 steigenden Keil zu fallen, d.h. nicht die blaue Aufw.trendlinie zu brechen. Die verläuft z.Z. in der Nähe der 20 Euro.Starke horizontale Unterstützung ist bei 19,73. Daher mal abwarten wie stark die Bullen versuchen werden im Bereich grob um 20€ zu kontern.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Kontron AG |

Angehängte Grafik:

chart_3years_kontronag.png (verkleinert auf 37%)

chart_3years_kontronag.png (verkleinert auf 37%)

Jetzt bleibt zu hoffen, dass im Call die offenen Fragen geklärt werden

Einfach nur gruselig.

Bis das Umtauschverhältnis feststeht geht sowieso gar nichts. Und dann ?

Bin sehr enttäuscht !

Wer richtet mich auf ?

Optionen

| Boardmail an "IchWeißNix" |

Wertpapier: Kontron AG |

Eigentlich hätte Katek heute auch den GB 2023 veröffentlichen sollen. Jetzt steht plötzlich ein neues Datum auf der HP.

30.4. schon sehr fragwürdig