Enphase energy voll unter Strom

Seite 76 von 161 Neuester Beitrag: 14.08.25 12:48 | ||||

| Eröffnet am: | 15.02.13 12:31 | von: Balu4u | Anzahl Beiträge: | 5.005 |

| Neuester Beitrag: | 14.08.25 12:48 | von: martin30sm | Leser gesamt: | 2.024.021 |

| Forum: | Hot-Stocks | Leser heute: | 91 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 73 | 74 | 75 | | 77 | 78 | 79 | ... 161 > | ||||

- Mexiko Strafzölle wurde zurückgenommen (wobei wir dort wohl noch geringe Stückzahlen herstellen)

- China Zölle mit 25% werden definitiv die Margen drücken

- Jim Cramer hat während der Woche von einen Kauf abgeraten (wohl auch wegen Mexiko und technischer Indikationen)

Ergebnis - wir haben zugelegt ;)

- 2. Quartal Ergebnis können wir zwischen 31. Juli und erster August Woche erwarten

- Wandelschuldverschreibung mit 128 Mio Dollar ist final gezeichnet - man darf gespannt sein was Enphase (Ausbau Produktion, Entwicklung

neuer Produkte, Marketing, Übernahme, Ablöse alter hoch verzinster Verschreibungen) nun vor hat. Man hat zugesagt für den Zweck von

Wachstum Finanzierungen durchzuführen

- Lt. meiner Information soll auch schon das kommende Quartal abermals ausverkauft sein

- IQ8 Tests starten nun auch in Deutschland (Info eines größeren Partners in München)

- Enphase erweitert das Produktsortiment mit Ladesäulen und Stecker für Elektro Autos

- eine Studie (konnte nur kurz einen Blick darauf werfen, versuche einen link dafür bereitzustellen) geht bis 2024 von einer 3-500%

Steigerung für Microinverter aus

- Ab sofort stehen deutlich höhere Stückzahlen IQ 7 für Europa und Deutschland Lieferungen zur Verfügung

https://www.fool.com/investing/2019/06/08/...d-to-your-watchlist.aspx

Ein Solarunternehmen im Aufwind

Rich Smith (Enphase): Enphase ist nicht der bekannteste Solar Anbieter. Bei der Überprüfung der Wettbewerbs Situation für ein anderes Solarprodukt, das mir gefällt - SolarEdge Technologies - fiel mir auf, dass Enphase als "Mikrowechselrichterhersteller" bezeichnet wurde, der im Wettbewerb mit dem Verkauf von Solarwechselrichtern (die Sonnenenergie in nutzbaren elektrischen Strom umwandeln) steht. Mein Kollege Jason Hall hat SolarEdge und Enphase kürzlich als " wichtige Solaranbieter mit mehreren Wachstumsmöglichkeiten " bezeichnet.

"Hmm", dachte ich. "Vielleicht verdient Enphase auch einen Platz auf meiner Beobachtungsliste?" Vielleicht hat es auch einen Platz auf Ihrer Beobachtungsliste verdient ?

Ich möchte betonen, dass ich nicht sage, dass Enphase eine Aktie ist, die es zu kaufen gilt ... noch nicht. Im Gegensatz zu SolarEdge hat Enphase noch nie einen Jahresüberschuss erzielt. In den letzten beiden Quartalen war das Unternehmen jedoch profitabel. Darüber hinaus erzielte Enphase in den vergangenen fünf Quartalen jeweils einen positiven Free Cashflow (FCF). FCF für die letzten 12 Monate weist jetzt sehr respektable 26 Millionen US-Dollar auf.

Zugegeben, selbst dieser Betrag an freiem Cashflow bedeutet, dass Enphase-Aktien einen satten 67-fachen FCF-Rückstand haben - viel teurer als SolarEdge. Die von S & P Global Market Intelligence befragten Analysten gehen jedoch davon aus, dass Enphase in den nächsten Jahren stark wachsen wird. Sie gehen davon aus, dass 2019 das erste profitable Jahr des Unternehmens sein wird und dass Enphase seinen GAAP- Gewinn um mehr als 50% steigern wird (auf 0,52 USD je Aktie) im Jahr 2020.

Angesichts der sich abzeichnenden Rentabilität erscheint es mir für 2019 nicht zu früh, diese Solaraktie auf Ihre Beobachtungsliste zu setzen.

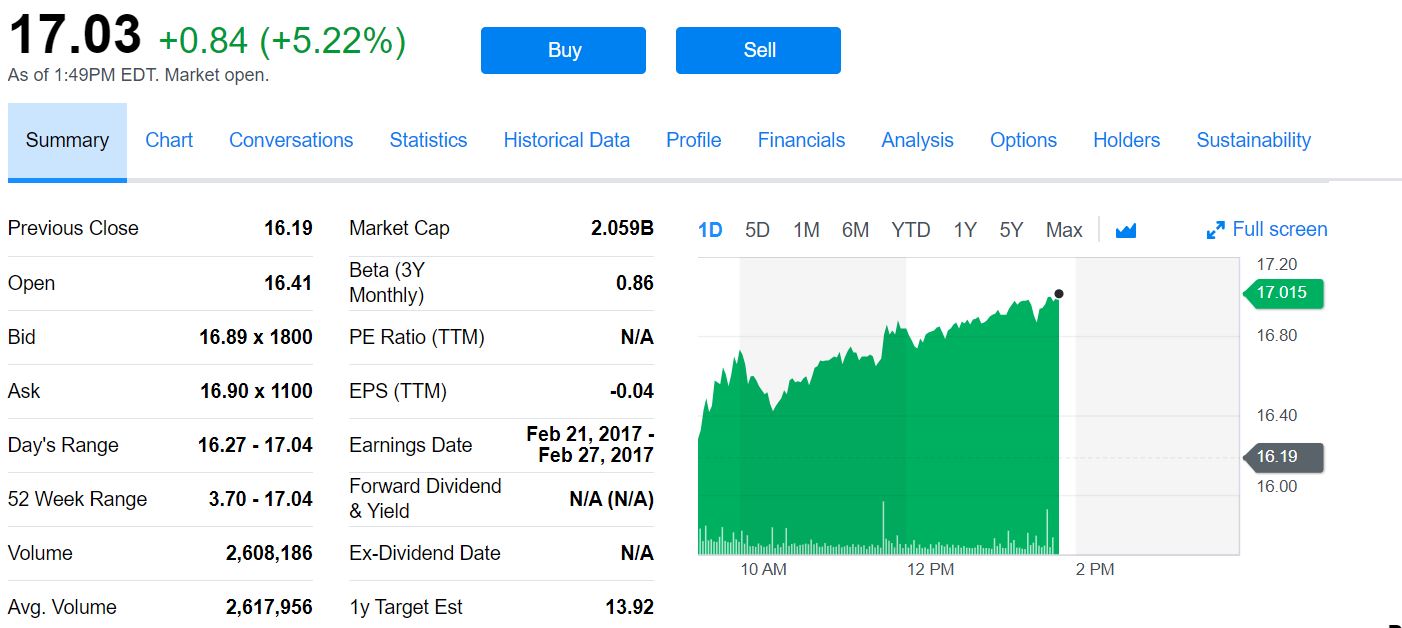

Angehängte Grafik:

kurs.jpg (verkleinert auf 36%)

kurs.jpg (verkleinert auf 36%)

Um Enphase mache ich mir dieses Jahr wenig Sorgen, hier stehen drei sehr gute Quartale vor uns. Trump, Johnson und Co. machen mir mehr Gedanken.

Glaube bis 30 Dollar kann es durch das Kerngeschäft gehen (ca. 4 Milliarden Marktkapital). Alles weitere hängt von der Ensemble Lösung ab.

Passe auf dich auf, genieße dein Leben und schau mal vorbei!!!

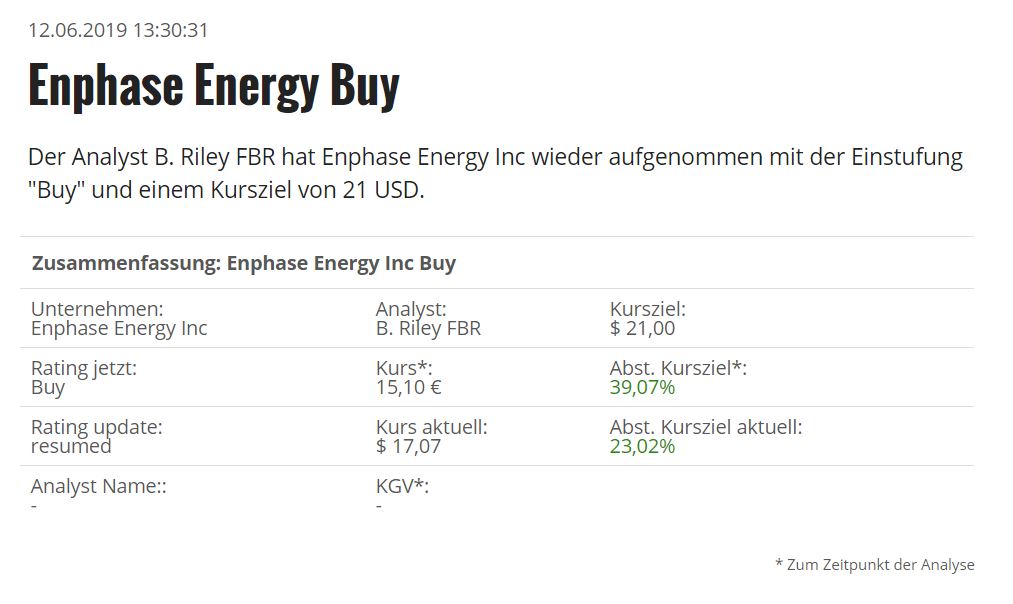

Angehängte Grafik:

enphase_ana.jpg (verkleinert auf 50%)

enphase_ana.jpg (verkleinert auf 50%)

Habe 5 Jahre lang bei der Konkurrenz gearbeitet und kenne die Situation die Enphase durch hat ziemlich genau (Lieferengpässe, Bauteileknappheit, Hype, staatliche Zuschüsse, zu hohe Herstellkosten, Preisdruck, etc.). Die Lösung die Enphase hier inzwischen anbietet ist mega, die neue Generation kommt auch bald und wenn das mit der Batteriespeicherung startet geht es nochmal ganz anders rund hier. Es muss jeder für sich wissen, aber ich für mich werden aufgrund der parallelen zu meiner vorherigen beruflichen Situation und aufgrund der wirklich sehr guten Infos und Aufarbeitungen von macSteve0702 definitiv investiert bleiben. Hätte ich nicht gerade Rest ein Haus gebaut und somit noch mehr Spielgeld haben, hätte ich längst nachgekauft. Wäre man mutig gewesen und hätte bei <1 ordentlich nachgekauft, hätte man ordentlich für die Rente vorsorgen können. Aber hätte hätte Fahrradkette.... .-)

Wollen wir bescheiden bleiben und uns über den verlauf der Aktie freuen.

Also tue uns den gefallen macSteve0702 und bleibe uns mit deinen Beiträgen erhalten. Vielen Dank!

@rusure: Die auf vielen Dank, für deine ebenfalls immer wieder guten Beiträge. Viel Spass! Ich könnte ja fast wetten das du hier auf den Zug nochmal aufspringen wirst wenn der Kurs sich die nächsten Quartale entsprechend entwickelt :-)

Optionen

| Boardmail an "Sebboman" |

Wertpapier: Enphase Energy Inc |

Weiter so & liebe Grüsse aus der Schweiz.

Meine Einschätzung zu Enphase ist , dass obwohl der Anstieg eher schneller als erwartet vorangeht je länger um so mehr die Geduld gefragt ist im Sinne von nicht die Nerven zu verlieren und zu schnell zu verkaufen.

Wenn alles nach Plan weiter geht (wie es im Moment durchaus aussieht ) stehen wir immer noch am Anfang …..

Weiter so und viele Grüße aus Happytown

Bemühe mich hilfreiche Infos zu liefern und weitgehend auf bekannte Infos zu verzichten.

Ich bin Ende August erstmals in Zentrale von Enphase in Kalifornien (verbinde das mit einem Kurzurlaub). Raghu hat mir über linkedin bestätigt sich Zeit zu nehmen. Nicht das man große Geheimnisse erfährt, trotzdem interessant finde ich.

Dann beobachten wir wie die kommenden Wochen bis zu den Ergebnissen sich entwickeln.

ich bin zwar meist nur leser, freu mich aber über jeden post von dir und finde es generell sehr angenehm, dass dieses forum nicht derart übervölkert und zugequatscht wird.

so findet man schnell und sicher, schnelle und sichere infos... VIELEN DANK

bin übrigens über seekingalpha und die 10, 20, 30 Strategie an enphase gelangt.

NOCHMALS VIELEN DANK FÜR DEINE INFOS UND DEIN ENGAGEMENT!!!

bisschen neugigieg bin ich ja schon... und würde zu gern wissen, wann du welche summe investiert hast ;-)... SAGS NICHT!! Geheimnisse sind manschmal schön :-)

Das ursprüngliche kaufen war ein Fehler, das zu frühe verkaufen auch, man lernt nie aus. Immerhin habe ich nachgekauft und damit keinen Fehler gemacht.

Jetzt Frage ich mich die ganze Zeit ob es noch lohnt auf den Zug aufzuspringen. Oder lieber einen Rücksetzer abzuwarten.

Ich habe die letzten Monate zahlreiche Gespräche mit Branchen Profis und auch Bankern geführt. Installateure steigen mir mehr auf fertige AC Paneele um aufgrund der Zeitersparnis. Es steigen auch immer mehr größere Fonds ein da die Cashflow Situation sich deutlich stabilisiert hat, die Auftragslage hervorragend ist und wir kein Pennystock mehr sind. Das gibt uns ein starkes Fundament. Das Unternehmen wird wohl auch durch Übernahmen und Kooperationen zusätzlich deutlich wachsen.

Der Privat Solar Markt wird weiter steigen. 2020 weltweiter Umsatz 400 Milliarden Dollar mit Solar Projekten. Selbst falls man 25% mit China abzieht ist das ein enormer Markt.

Gebremst werden können wir durch Trump, Rezession usw. Über den Einfluss der China Zölle wird man bei der nächsten Ergebnis Präsentation mehr erfahren.

Enphase wird mit SunPower, LG, Panasonic, Longi usw. mitwachsen und durch die AC Paneele deutlich zulegen. Sunpower hatte ein schwaches erstes Quartal (411 Mio Dollar) und erwartet dieses Jahr trotzdem bis zu 20% Umsatzzuwächse.

Durch die Ensemble Produktreihe wird der Durchschnittsumsatz pro Projekt deutlich zulegen (von 2.000 auf bis zu 10.000 Dollar).

Die Umsätze könnten pro Quarta von derzeit 100-120 Mio dadurch auf 250+ pro Quartal anwachsen. Trotz der Zölle werde durch die günstigeren IQ Module die Margen weiter in einem guten (35-40%?) liegen.

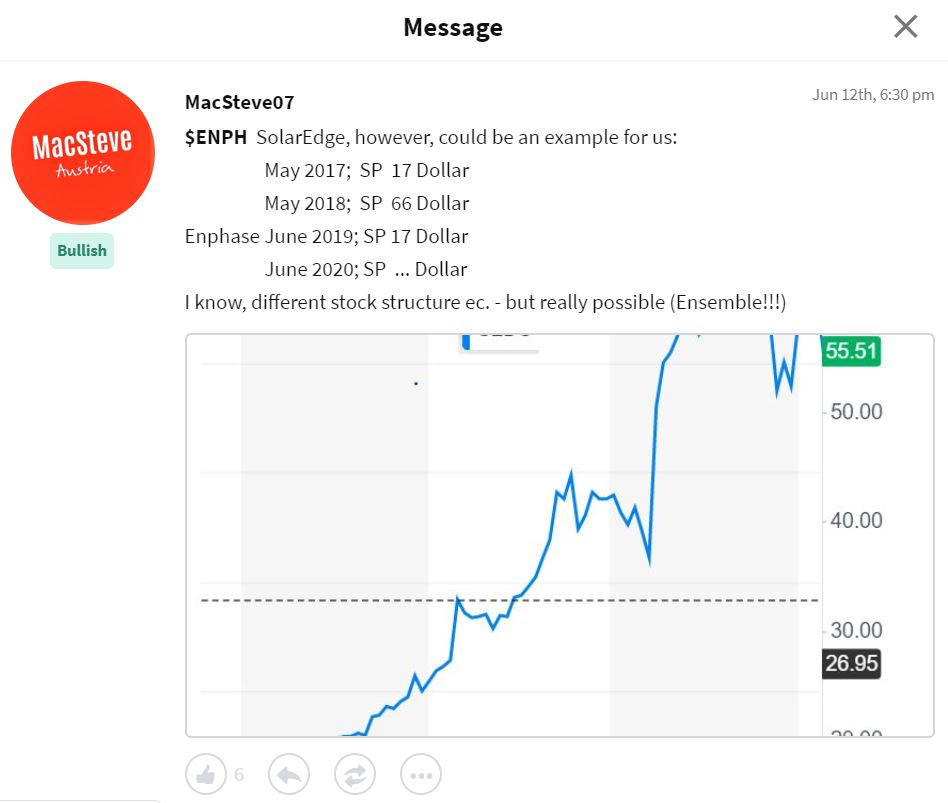

Es ist stets unseriös Kursschätzungen abzugeben, persönlich glaube ich in einem Zeitraum von 16 Monaten (falls vieles aufgeht) auf ein SolarEdge Level.

Angehängte Grafik:

chart.jpg (verkleinert auf 53%)

chart.jpg (verkleinert auf 53%)

Ich bin auf der Suche nach einer Call Option auf Enphase mit einem vernünftigen Umsatz und einer längeren Laufzeit. Leider kann mir mein Bankberater in der Schweiz nicht weiterhelfen ! (er kennt Enpase nicht ...noch nicht ;-) )

Danke im voraus !

Ich lese deine Beiträge immer sehr sogfältig und finde sie sehr informativ.

Vor allem, weil du Einblicke hast, die wir nicht haben.

Ich hätte mich schon früher memeldet, war aber "off".

Die kommenden Tage sollte der Termin für das 2. Quartalsergebnis bekannt werden. Nachdem man vermeldet hat bereits vor Beginn des 2. Quartals ausverkauft zu sein, sollte die Prognose 115-125 Mio Dollar Umsätze erreicht werden.

Warte noch auf den aktuellen Short Report (wohl um die 20 Mio, ca. 1,4 Mio waren gestern verfügbar). Hier könnten wir bei einem überragenden Ergebnis einen weiteren Squeeze sehen.

Erwarte sehr zeitnah spannende News über neue Partnerschaften (AC) und ev. eine weitere exklusive Vereinbarung mit einen großen Paneel Hersteller.

Angehängte Grafik:

lg.jpg (verkleinert auf 75%)

lg.jpg (verkleinert auf 75%)

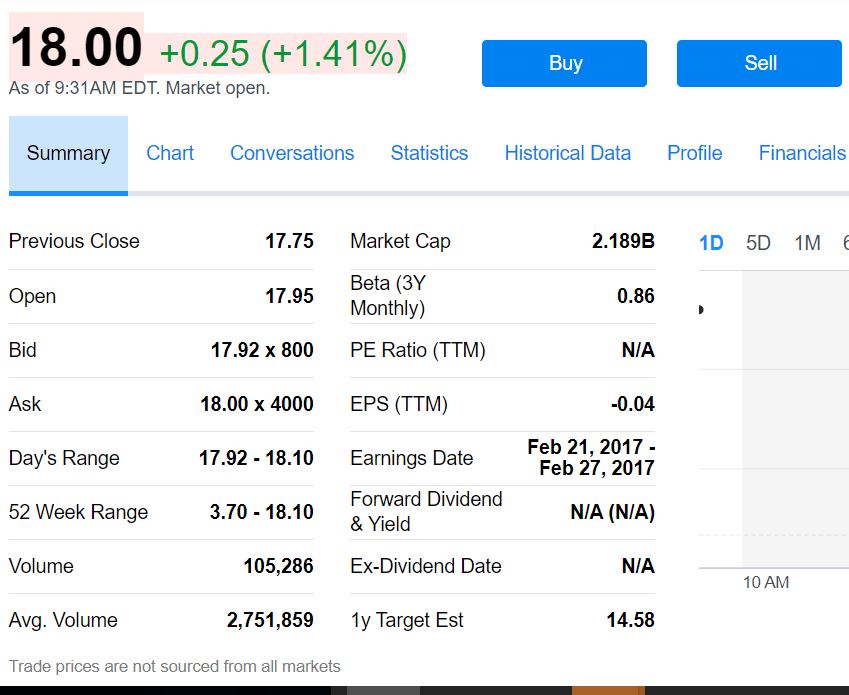

Angehängte Grafik:

18.jpg (verkleinert auf 60%)

18.jpg (verkleinert auf 60%)

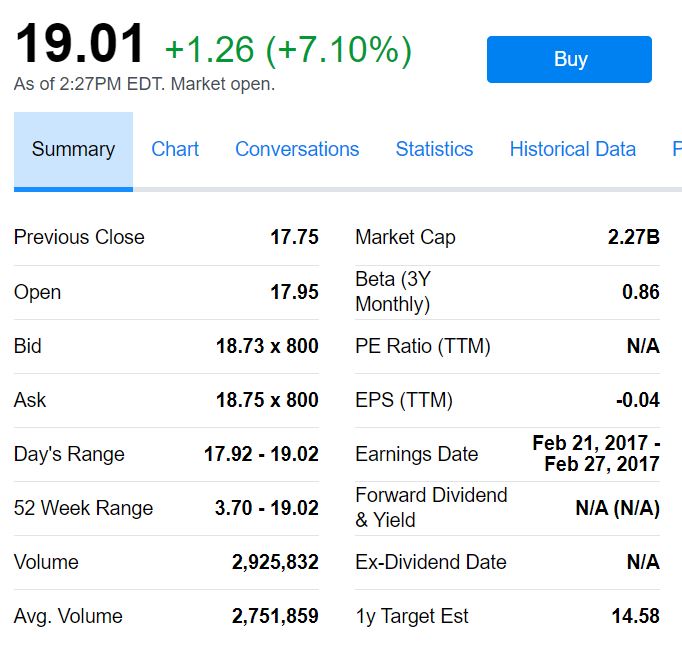

Angehängte Grafik:

19.jpg (verkleinert auf 74%)

19.jpg (verkleinert auf 74%)

Man will ja auch was haben von seinem Gewinn, nicht war?

Etwas mehr oder weniger Gewinn halte ich im Moment für weniger wichtig.

Aufträge gibts ja genug.

Wirklich interessant mit welchen Volumen in Mexiko produziert wird, man wollte hier zuvor den Qualitätsstandard von China erreichen bevor man große Stückzahlen produziert.

976.000 Stück hat man im ersten Quartal ausgeliefert. 120 bis 130 Mio Umsatz (20-30% Steigerung!) sollten ca. 1,2 Mio Inverter entsprechen. 2 Mio sollen es im 4. Quartal sein. Die Kapazität von Mexiko (Flex) soll bis zu 1 Mio pro Monat im Endausbau produzieren können.

Jetzt stellen wir uns 2 Mio Inverter im 4. Quartal vor plus wohl auch steigende Umsätze mit den Batterie Speichern. Hier könnte der Umsatz deutlich über 200 Mio pro Quartal übersteigen.

Trotz (wie heute) Rücksetzern rechne ich mit deutlich höheren Kursen bis Jahresende.

Kaktus7 - gratuliere zum neuen Wagen - natürlich muss man das genießen. Baue kommendes Jahr Haus und kann das nun auch entspannter angehen.