Enphase energy voll unter Strom

Seite 75 von 161 Neuester Beitrag: 14.08.25 12:48 | ||||

| Eröffnet am: | 15.02.13 12:31 | von: Balu4u | Anzahl Beiträge: | 5.005 |

| Neuester Beitrag: | 14.08.25 12:48 | von: martin30sm | Leser gesamt: | 2.023.964 |

| Forum: | Hot-Stocks | Leser heute: | 34 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 72 | 73 | 74 | | 76 | 77 | 78 | ... 161 > | ||||

https://www.pv-magazine.de/unternehmensmeldungen/...onnenstromfabrik/

Die Sonnenstromfabrik (www.sonnenstromfabrik.com), einer der modernsten und qualitativ führenden Hersteller von Solarmodulen in Europa, präsentiert auf der Intersolar in München vom 15. bis 17. Mai an Stand B2.180F als diesjährige Produktinnovation seine neuentwickelten AC-Solarmodule. Kernstück der AC-Solarmodultechnik ist ein integrierter Microwechselrichter von Enphase

In Europa hat Enphase noch eine enormes Potenzial, lt. Raghu sieht man bis 2022 ca. 150 Mio Dollar Umsatz (derzeit 10-15) pro Jahr aus Europa für möglich.

Vermute vor allem durch solche Kooperationen!

Gute Stimmung, die Enphase Leute aus Frankreich berichten von Test Partnern in Deutschland für die Ensemble Lösung. Jedoch auch weiter von Komponenten Knappheit.

Es sollen weiteren deutsche AC Parter hinzukommen, damit erwartet man sich deutliche Steigerungen.

Wir stabilisieren und derzeit gut im 14 Dollar Bereich. Nächstes Ziel 16 Dollar!

Angehängte Grafik:

steve.jpg (verkleinert auf 42%)

steve.jpg (verkleinert auf 42%)

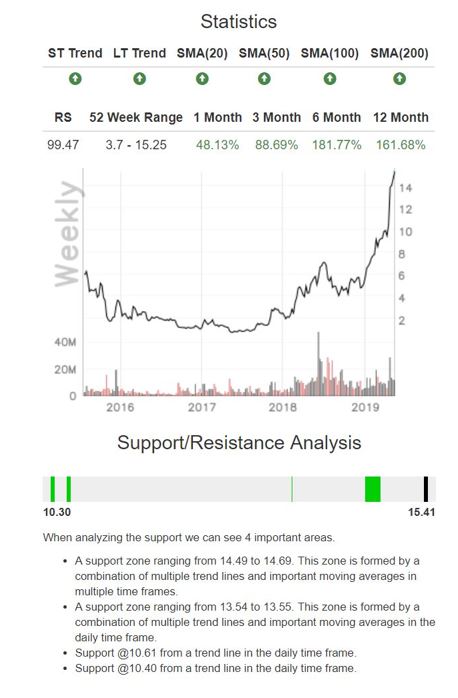

Ca. 16,90 gab war der All-time Höchstwert 2014/2015 soweit ich mich richtig erinnere.

Inzwischen verfügen wir über 49% Anteil an Institutionen (vor einem Jahr um die gleiche Zeit knapp 30%). Das hilft zur Stabilisierung des Kurses.

Kommende Ereignisse sind am 29. Mai die Craig Hallum Konferenz für Investoren. Diese bewerten uns derzeit am höchsten mit 17 Dollar. Daraus könnten also weitere Investoren hervorgehen.

Des weiteren warten wir auf angekündigte Partnerschaften im AC Paneel Bereich und die Ausweitung der Produktion des IQ8 Produktes.

Das einzige was uns derzeit stoppen kann ist Trump und die Kriegsgefahr im Iran bzw. der Handelsstreit mit China (wo wir ja auch von den 25% betroffen sind).

Angehängte Grafik:

enphase_chart.jpg

enphase_chart.jpg

Angehängte Grafik:

1500.jpg (verkleinert auf 99%)

1500.jpg (verkleinert auf 99%)

Das Hoch war übrigens am Do. 18.09.2014 bei 17,97.

Aber das wird schon bald Geschichte sein.

Wie schon mal geschrieben, ist Enphase heute viel besser aufgestellt als damals und

die Zukunftsaussicht ist grandios.

Optionen

| Boardmail an "vbg99" |

Wertpapier: Enphase Energy Inc |

Wie oft geschrieben, die kommenden Quartale sind enorme Umsatzzuwächse zu erwarten und auch unser Balance Sheet wird sich ins positive drehen.

Trotzdem wäre eine Beruhigung USA/China/Iran wünschenswert. Was für eine Welt...

https://www.investing.com/analysis/...sink-the-stock-market-200424650

Optionen

| Boardmail an "vbg99" |

Wertpapier: Enphase Energy Inc |

Die Volatilität werden wir wohl so rasch nicht ablegen, trotzdem erholt sich der Wert rasch wieder.

Erwarte kurzfristig News bezüglich neuer Kooperationen bei AC Paneelen, diese sollten auch zur Stabilisierung beitragen.

Schönes Weekend!

Angehängte Grafik:

chart_enphase.jpg

chart_enphase.jpg

Warum reden alle über Enphase Energy?

Das Geschäftsfeld von Enphase erweist sich für den boomenden Solarmarkt mit reichlich Potenzial, der auf absehbare Zeit ein starkes Wachstum vorantreiben dürfte.

Als der Präsident und CEO von Enphase Energy ( NASDAQ: ENPH ), Badri Kothandaraman, im März 2019 in einem Brief an die Aktionäre schrieb, sah sich das Unternehmen "einer existenziellen Bedrohung im Jahr 2016" gegenüber. Zum Glück für das Unternehmen und seine Aktionäre konnte das Management neue Mittel beschaffen und mit der Erarbeitung eines ehrgeizigen Turnaround-Plans beginnen. Es dauerte die nächsten zwei Jahre, aber das Unternehmen hat diese schwierige Zeit bewältigt. Ein Betriebsverlust von 39 Millionen US-Dollar im Jahr 2017 führte 2018 zu einem Betriebsgewinn von 1,6 Millionen US-Dollar.

Und das war nur der Anfang. Der Anbieter von Solarenergie Lösungen erzielte im ersten Quartal 2019 ein Betriebsergebnis von 7,1 Mio. USD und hat die angestrebte Betriebs Marge immer noch nicht erreicht.

Dieses Ergebnis hat eine Welle der Begeisterung für das Geschäft ausgelöst, was sich in einem Anstieg der Aktie von 222% seit Jahresbeginn zeigt. Sollten die Anleger zuversichtlich sein, dass sich der Fortschritt fortsetzen wird?

Starkes Wachstum, das gerade erst begonnen hat:

Enphase Energy richtete das Geschäft erfolgreich auf, indem es die Betriebskosten kontrollierte, erstickende Schulden abzahlte und seine Technologieplattform kontinuierlich verbesserte. Letzteres hat sich als entscheidend erwiesen. Die Mikro-Wechselrichter des Unternehmens sind eine Kernkomponente von eigenständigen und in Solarmodulen integrierten Leistungsoptimierern. Angesichts der Tatsache, dass der IQ 7-Mikrowechselrichter der neuesten Generation 94% aller Lieferungen im ersten Quartal 2019 umfasste und das Unternehmen in den letzten Quartalen mit einem Komponentenengpass konfrontiert war, ist es offensichtlich, dass Kunden in der gesamten Solarbranche die Produkte des Unternehmens begehren.

Dieser Trend dürfte sich fortsetzen. Die Mikro-Wechselrichter von Enphase Energy basieren auf ASICs (Application Specific Integrated Circuits) auf Halbleiterbasis, ähnlich denen, die das Internet der Dinge, Blockchain-Technologien und Rechenzentren mit Strom versorgen. Die Abhängigkeit von ASICs ermöglicht es, dass Mikro-Wechselrichter im Laufe der Zeit kleiner, leistungsfähiger und weniger komplex werden. Dies sollte dem Unternehmen helfen, mit der sich schnell entwickelnden Technologiekurve der Solarindustrie Schritt zu halten, ohne Einbußen bei den Gewinnspannen hinnehmen zu müssen.

Während der IQ 7-Mikrowechselrichter beispielsweise 3,8 Millionen logic gates aufweist, weist der in der Entwicklung befindliche IQ 8-Mikrowechselrichter 5 Millionen auf, was einer Steigerung von 31% entspricht. Dies ermöglicht die gleiche Menge an Leistung in einem kleineren Gehäuse, wodurch die Anzahl der erforderlichen Komponenten und auch das Risiko von Komponentenmangel verringert werden kann. Es ermöglicht auch mehr Leistung bei gleichem Platzbedarf, was neue Möglichkeiten für Anwendungen außerhalb des Stromnetzes eröffnet. Tatsächlich wird der IQ 8 für das von Enphase Energy geplante Portfolio integrierter Energiespeicherprodukte und die nächste Generation von Leistungsoptimierern von entscheidender Bedeutung sein.

Die technologische Entwicklung sollte das Wachstum des Unternehmens beschleunigen. Enphase Energy verzeichnete im ersten Quartal 2019 einen Umsatz von 100 Millionen US-Dollar, was einer Steigerung von 43 Prozent gegenüber dem Vorjahr entspricht. Sie erzielte eine Bruttomarge von 33% und eine operative Marge von 7%. Und das alles zum richtigen Zeitpunkt für eine boomende globale Solarindustrie . Solarenergie machte 2018 über 2% der amerikanischen Stromerzeugung aus - das klingt vielleicht nicht nach viel, aber es ist in vollem Tempo, bis 2030 mindestens 10% und möglicherweise noch viel mehr zu erreichen.

Eine Turnaround-Erfolgsgeschichte:

Enphase Energy hat 2016 einen Turnaround-Plan ausgearbeitet und diesen konsequent umgesetzt. Das Geschäft ist jetzt komfortabel profitabel und positioniert, um mehrere lukrative Wachstumschancen zu nutzen. Der neue Fokus des Managements wird auf der Steigerung der Profitabilität und der aktionärsfreundlichen Stärkung der Bilanz liegen, was mit bestehenden und prognostizierten Cashflows möglich ist.

Der Prozess wird zwar einige Zeit in Anspruch nehmen, sollte jedoch einige ungewöhnliche Unterschiede bei den Bewertungsmetriken für Aktien ausgleichen. Zum Beispiel werden Aktien von Enphase Energy mit einer PEG-Quote von nur 0,43 und dem 28-fachen des zukünftigen Gewinns gehandelt - beides sehr attraktiv. Die Aktie notiert jedoch auch mit dem 118-fachen Buchwert und einem Verhältnis von Unternehmenswert zu EBITDA von 61 - beides ziemlich horrend.

Nichtsdestotrotz sind langfristig orientierte Anleger möglicherweise bereit, Positionen mit der aktuellen Marktbewertung von 1,6 Mrd. USD zu eröffnen oder aufzustocken.

Gestern wurden erstmals ein größerer Schwung (ca. 1 Mio) Short Aktien aufgelöst. Diese verbleibenden könnten uns auch rasch an die 20 Dollar heranbringen.

2018 wurde das zweite Quartal mit 31. Juli bewertet, der tatsächliche Termin sollte bald veröffentlicht werden.

Jedoch finden die kommenden Tage zwei weitere Investoren Konferenzen statt, diese könnten uns noch höher bringen.

Enphase beginnt nun verstärkt (gestern über twitter) den Markteintritt (wobei Ende des Jahres erste Lieferungen für die USA in geringen Stückzahlen zu erwarten sind) anzukündigen.

Zusätzlich verspricht man Kompatibilität mit der IQ6/7 Serie (nicht M Serie) um keine Kunden vom Kauf abzuschrecken.

Man kann 2019 und 2020 von starkem Umsatzwachstum ausgehen (die Batterien nicht zu vergessen). Hoffe es sind weiter einige von euch dabei.

tweet:

https://enphase.com/en-us/stories/are-you-ready-ensemble

We're excited to tell you about Ensemble, our upcoming revolutionary grid-agnostic home energy management technology. It's a grid-agnostic solution which transforms microgrid technology into a mainstream choice for the solar market worldwide. https://bit.ly/2VUX20K #AlwaysOn

Hatte ich erwartet, ich vermutet man wird ein Unternehmen aufkaufen. Für den nächsten Schritt notwendig. Mal sehen wie der Kurs reagiert. Sehr spannend, Bloom Energy wäre mein Favorit.

- CMO hat mir gesagt - man habe sage und schreibe mehr als 16.000 Mails/Anfragen zu Ensemble/IQ8 die letzten 3 Monate erhalten

- die Vorfinanzierung (teilw. Bankgarantien) für die neuen Batterien erfordern höheren Kapitaleinsatz

- man hat Bewertungen von einigen Unternehmen durchgeführt welche man übernehmen könnte (man möchte noch mehr in den Smart Home Bereich einsteigen)

- Produktionsstraßen in Mexiko sollen rasch ausgebaut werden. Man sieht sich auch in den Niederlanden um dort zu produzieren. Badri möchte auf jedem Kontinent produzieren

Meiner Einschätzung sind damit die Voraussetzungen gegeben noch rascher zu wachen (sehe 1 Mrd. Umsatz in 2020 als Ziel).

Versteht mich nicht falsch, kein Kleinanleger hat auf den ersten Blick Freude mit Kapitalerhöhungen. Sollte es stärker zurückgehen werde ich nochmals nachkaufen. Meine (nur persönliche) Empfehlung ist auf alle Fälle die Aktie bis 2020 (in meinem Fall ist das Zwischenziel 20 Dollar, tatsächliches Ziel 50 Dollar und kein Jahr) zu halten. Rechne in den kommenden 7 Quartalen (inkl. 2020) mit stetigen Wachstum und ab dem 2 Quartal 2020 mit einem Umsatzsprung auf 250 Mio Dollar.

Er ist ein schlauer Kerl und hat bei Tesla immer wieder einen Short Squeeze "provoziert". Dies hat teilweise zu enormen Kurssprüngen geführt.

Die hochverzinsten Tennenbaum Schulden wurden ja kürzlich mit einer ähnlichen Transaktion getilgt.

Es ist davon auszugehen, dass mit dieser Transaktion auch Wandelanleihen aus dem letzten Angebot zurückgekauft werden oder in Stammaktien getauscht werden.

Am Ende ist es wohl ein Mix aus jonglieren mit den Zinsen für die bestehenden Anleihen (was im Schnitt mit einer Senkung dieser einhergeht) und Kapitalbeschaffung für Übernahmen, Ausbau von Produktionskapazitäten.

In Summe haben wir derzeit ein extrem schlechtes Börsenklima vor allem Trump. Kann also auch für Enphase zu größeren Schwankungen kommen.

Die Short Trader haben nun wieder die Oberhand. Ruhe behalten, wird sich alles wieder beruhigen.

Der anfängliche Umrechnungskurs für die Schuldverschreibungen beträgt 48.7781 Stammaktien je 1.000 USD Nennbetrag der Schuldverschreibungen (dies entspricht einem anfänglichen Umrechnungskurs von ca. 20,50 USD je Stammaktie). Der anfängliche Wandlungspreis entspricht einem Aufschlag von ca. 30% auf den Schlusskurs von Enphase-Stammaktien am 30. Mai 2019 in Höhe von 15,77 USD je Aktie

Der Verkauf der Schuldverschreibungen an die Erstkäufer wird voraussichtlich am 5. Juni 2019 unter den üblichen Abschlussbedingungen abgewickelt, und Enphase schätzt, dass er einen Nettoerlös von ca. 115,9 Mio. USD (oder 127 USD) erzielen wird.

Die Schuldverschreibungen werden mit 1,00% pro Jahr verzinst. Die Zinsen sind halbjährlich nachträglich am 1. Juni und am 1. Dezember eines jeden Jahres ab dem 1. Dezember 2019 zu zahlen. Die Schuldverschreibungen werden am 1. Juni 2024 fällig, sofern sie nicht früher gemäß ihren Bedingungen umgewandelt oder zurückgekauft wurden.

Mexiko hat ihn nicht überrascht, dieser Bedrohung war man sich bewusst. Er meint die Microinverter Teile kommen aus zahlreichen Ländern/Quellen und es entsteht damit ein Mix aus Zöllen und Logistik Kosten. Man wird den Schlüssel beibehalten sich die entstehenden Mehrkosten 50:50 mit den Partnern zu teilen. Wie weit dies die Margen betreffen wird, wollte er nicht beantworten. Jedoch sieht er die Nachfrage weiter stark steigend und die Bauteilen Knappheit wird bereits im Sommer weitgehend gelöst sein.

Mag sein, dass die Short Trader nun wieder "Blut" geleckt haben, auch sind wir technisch überverkauft. Am Ende sieht man, es gibt großen Glauben an die Zukunftsperspektiven des Unternehmens. Habe selbst gestern nachgekauft (keine Empfehlung!) und sehe uns bis August auf dem Weg zu 20 Dollar.

Unser Enphase Vorstandsmitglied TJ Rodgers (hat ca. 15 Mio Dollar in Enphase investiert) ist Gründer und weiterhin größter Privat Aktionär von Cypress.

Übernahmeangebot entspricht 9 Milliarden Euro.

Rodgers und Doerr (CEO Kleiner/Perkins) haben 2016 Enphase vor der Insolvenz bewahrt.

FYI

Hoffe das zumindest es für Mexiko eine Einigung gibt, damit unsere Margen nicht zu sehr leiden.

Ein Enphase Manager hat mir für die kommenden Tage eine sehr positive Aussendung angekündigt (nehme an ein AC Paneel Partner für Europa).

Wie auch immer - nächstes Ziel 20 Dollar!

Optionen

| Boardmail an "Sebboman" |

Wertpapier: Enphase Energy Inc |

Technisch können wir auf ca. 17,20 kommen - danach wohl wieder ein Rücksetzer.

Viele glauben auch an eine Einigung mit Mexiko. Bei China muss man abwarten.

Rechne in den letzten Juli Tagen mit dem Quartalsergebnis (spätestens erste August Woche). Die Strafzölle werden im 2. Quartal noch keine große Rolle gespielt haben, daher ist ein sehr gutes Ergebnis zu erwarten.

Wie ich schon mehrmals meinte, die kommenden Quartale sollten extrem erfolgreich werden. Daher ist ein weiterer Aufwärtstrend zu erwarten.

Gewinnmitnahmen muss man ohnehin stets für sich selbst entscheiden.