Endlich Gewinne?

Seite 47 von 50 Neuester Beitrag: 07.02.19 09:10 | ||||

| Eröffnet am: | 10.10.09 14:51 | von: hanshoffman. | Anzahl Beiträge: | 2.237 |

| Neuester Beitrag: | 07.02.19 09:10 | von: Morten0815 | Leser gesamt: | 343.496 |

| Forum: | Börse | Leser heute: | 26 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 44 | 45 | 46 | | 48 | 49 | 50 > | ||||

Das Geschäft besteht haupsächlich aus Produktion und Veranstaltung von Events und Konzerten.

Hier mal das Firmenprofil in dem übrigens noch von 5 Mio. verkauften Tickets pro Jahr die Rede ist. Laut heutigem Bericht sind es bis jetzt schon 2,5 Mio. und das Jahr hat gerade erst angefangen.

Die DEAG Deutsche Entertainment AG (DEAG) ist ein führender Entertainment-Dienstleister und Anbieter von Live-Entertainment in Europa und mit Konzerngesellschaften in ihren Kernmärkten präsent. DEAG produziert und veranstaltet ein breites Spektrum an Events und Konzerten. Mit dem eigenen Vertriebsgeschäft, der mytic myticket AG, an dem zwei Medienhäuser aus dem Print- und TV-Bereich beteiligt sind, wird eine steigende Profitabilität und die Skalierbarkeit des Geschäftsmodells erreicht. Rund 2.500 Konzerte und Events führt DEAG pro Jahr durch und setzt dabei aktuell über 5 Mio. Tickets um - davon ein beständig wachsender Anteil über die ertragsstarken E-Commerce-Plattformen MyTicket. Die Kern-Geschäftsfelder der DEAG umfassen die Bereiche Rock/Pop, Classics & Jazz, das Segment Family Entertainment sowie Arts + Exhibitions. Insbesondere der Bereich Family Entertainment ist ein elementarer Baustein für die Weiterentwicklung des eigenen Contents.rofil von 2016:

Nach dem Ablauf des dritten Quartals sehe Schwenkow das Unternehmen"on track", die Ziele für das Jahr 2017 zu erreichen. Traditionell rechne DEAG mit einem starken Q4. Insgesamt erwarte der CEO in diesem Jahr ein EBIT im mittleren bis oberen einstelligen Bereich. Ein EBIT von mindestens 5 Mio. Euro sollte daher möglich sein. Sehr optimistisch sei der Firmenchef für 2018. "Die bisherigen Vorverkäufe für Veranstaltungen bewegen sich auf einem sehr hohen Niveau."

Anlässlich des 40. Geburtstages der DEAG im Jahr 2018 wolle Schwenkow seine Anleger mit einem starken Zahlenwerk überzeugen. "Wir haben ein großes Ziel. 2018 soll eines der besten Jahre der DEAG werden. Die Voraussetzungen dafür sind sehr gut." Bei einem deutlichen Umsatzwachstum auf bis zu 250 Mio. Euro sollte sich das EBIT auf mehr als 10 Mio. Euro belaufen. Konkret habe sich Schwenkow zu diesen Annahmen nicht äußern wollen. "Wir wollen das EBIT aus 2017 in 2018 signifikant steigern." Analysten würden 2018 übrigens auch ein EBIT von über 10 Mio. Euro erwarten.

Das für 2017 in Aussicht gestellte EBIT von knapp unter 2-stellig säuft binnen knapp 7 Wochen ab und pendelt sich bei 5,1 ein?

Das ist ein Armutszeugnis, welches der Controllingabteilung normalerweise zugeschrieben werden dürfte, wenn nicht Professor Dr. Ignoranzkow hier das Zepter führte.

Mich enttäuscht, das offensichtlich viele Aktionäre mit dieser ganz offensichtlichen Vrschaukelei der Aktionäre abgefunden haben und alles goutieren, was aus Berlin an lauwarmen Lüftchen kommt.

DEAG beantwortet Fragen zu Myticket auch nur mit Allgemeinplätzen. Seltsam, oder; bedenke man doch, dass es um den großen Margenbringer geht.

Der CEO ist völlig untragbar. Das hat die Allianz wohl augenscheinlich gemerkt und sich von Anteilen getrennt. Der Typ gehört ausgewechselt. Mal sehen, was die HV bringt.

Ich hatte hier ja im Februar schon geschrieben, dass die Erwartungen hier im Thread zu hoch sind, weil die Q2 Zahlen zu schlecht waren. Daher wundert mich, wieso jetzt alle so überrascht sind.

Der Kurs steht doch nicht ohne Grund nur bei 2,7 €. Wenn man tatsächlich mit 8 Mio € (wie du) in 2017 und 10 Mio in 2018 hätte rechnen könnte, wäre der Kurs deutlich gestiegen.

Die Fantasie besteht im Wert und Potenzial von myticket. Sollte man die mindestens 7,1 Mio € Ebit erreichen, dürfte der Kurs wieder oberhalb 3,5 € notieren. Verfehlt man die Erwartungen, wird man auch in einem Jahr noch bei 2,4-3,0 € dümpeln.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: DEAG Deutsche Entertain |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: DEAG Deutsche Entertain |

Mit Sicherheit sind in der Vergangenheit auch falsche Entscheidungen getroffen worden, weshalb auch die Marktkapitalisierung unter 50 Mio. Euro ist. Aber man sieht auch zweifellos, dass DEAG wieder den Vorwärtsgang eingelegt hat. Sollte es weiterhin einigermaßen Planmäßig laufen, wird 2018 wieder gut verdient.

Fazit: Kommunikation ist null stimmig mit den Ergebnissen. Bekäme man das man irgendwie mal in Einklang, dann würde es sicherlich positiv auf die Investoren bzw. den Kapitalmarkt auswirken. Das Geschäft läuft ordentlich, denn der Turnaround ist geschafft und sie bsetzen eine Nische, die schon margenstark ist. Allerdings hat sich Schwenkow nie für seine aktionäre interessiert. Ich befürchte, dass es so bleibt ...

Die Schwellenunterschreitung durch Aktienübertrag fand bereits im Dezember 2014 statt, also wieso jetzt erst die Meldung?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: DEAG Deutsche Entertain |

Ich hätt sie nur zu 2,50-2,55 genommen, aber da erbarmt sich jemand zu 2,60. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: DEAG Deutsche Entertain |

Die Aktie ist dermaßen angeschossen im Moment. Sehe da bei dem Druck noch Kurse auf dem Level 2,25 - 2,30 möglich. Zum kotzen ist das ...

Es fällt natürlich auf, dass die ganze Holdingstruktur nicht gerade dazu geeignet ist, das Lesen des Finanzberichtes zu vereinfachen. Ich halte auch nicht sonderlich viel von überbordenden Konzernstrukturen, weil ich selbst in einer solchen arbeite. Allerdings ist das Dach bei uns eine Stiftung und es gibt ca. 17 Beteiligungsunternehmen mit wiederum rd. 200 Standorten in der DACH-Region. Gut, ich schweife ab.

Jedenfalls ist der aufgelaufene Bilanzverlust schon einmal der absolute Horror. Das ist auch die Zahl, die bei Investorengesprächen mit ziemlicher Sicherheit immer wieder diskutiert werden dürfte.

Dann dieses Wirrwarr mit den fortgeführten bzw. nicht fortgeführten Beteiligungen bzw. neu eingegliederten Beteiligungen.

Warum gibt es für diese Unternehmen keine separaten Abschlüsse im GB, die dann konsolidiert werden?

Das Lesen von Zahlen mit dem Nimbus "würden wir im letzten Jahr nicht..." ,oder "ohne Hinzurechnung von..." ist eine Zumutung. Und ein Armutszeugnis, was das Transparenzgebot anbelangt.

Zieht man einmal die bunten Pop-Bilderchen aus dem Pamphlet ab, dann weiß man, dass hier eben nicht Zahlen offen gelegt, sondern bewusst verschleiert werden: So z. B. die harten Fakten zu MyTicket.

Man liest, dass MyTicket in einem oberen 6-stelligen Bereich zum EBIT beiträgt. Aha, soso. Was ist damit gemeint? Personalkosten, Stromverbrauch, Abschreibungen?

Oder wollte man damit zum Ausdruck bringen, dass MyTicket von den 5,1 Mio. € erwirtschafteten EBIT so +/- 700.000 € beigesteuert hat? Wenn dem so wäre, dann müsste man ja voller Stolz separat über MyTicket im GB berichten. Das macht man aber nicht, was wohl seinen Grund haben dürfte.

Die kriegen das Ding nicht profitabel. Gemeint sind wahrscheinlich Umsatzerlöse, oder Klicks pro Minute.

Aber wer weiß das schon.

Allen Mitgefangenen wünsche ich Frohe Ostern!

Die Erwartungen wurden einfach um ein Jahr nach hinten verschoben.

Oder habe ich da etwas falsch verstanden?

By the way...

Ein gutes Interview , wie ich finde...

https://www.pollstar.com/article/...ave-the-right-to-be-greedy-134858

Textauszug übersetzt mit Google Übersetzer

Schwenkow: "Die DEAG wird dieses Jahr mit weit über 200

Millionen Euro Umsatz abschließen, und ich gehe davon aus, dass rund ein

Drittel davon durch Nicht-Konzert-Geschäfte generiert wird."

Das lässt doch für die Zukunft hoffen...

Vom jetzigen Kursverlauf bin ich auch sehr überrascht / enttäuscht,

aber ich halte meine Anteile weiterhin...

H & A bekleckert sich bei dem Coverage seit Jahren nicht wirklich mit Ruhm. Es wird regelmäßig zu optimistisch kommentiert und das Zahlenwerk dementsprechend auch immer wieder nachträglich angepasst. Nimmt man ihre Schätzungen für 2017 als Maßstab, dann hat DEAG diese klar verfehlt. Insofern kann man dann die Reaktionen von Investoren auch nachvollziehen. Grundsätzlich sehe ich die Company für 2018 und die Zukunft besser aufgestellt als der Aktienkurs es aktuell aussagt. Die Diskrepanz der tatsächlichen Entwicklung und den nie zielführenden Aussagen Schwenkows wird aber auf abshebarer Zeit bleiben. Die einzige Möglichkeit für die Company und auch für den Aktienkurs besteht darin, dass man den Hebel endlich mal umlegt. DEAG muss liefern und den Markt nachhaltig überraschen. Ausreden, dass dieser oder jener Bereich eingestellt worden ist und es deswegen wieder mal zu Sondereffekten kommt, es kann keiner mehr hören.

Liefern und vorher "die Schnauze halten" . Danach kann man sich immer noch auf die Schulter klopfen ....

Optionen

| Boardmail an "crunch time" |

Wertpapier: DEAG Deutsche Entertain |

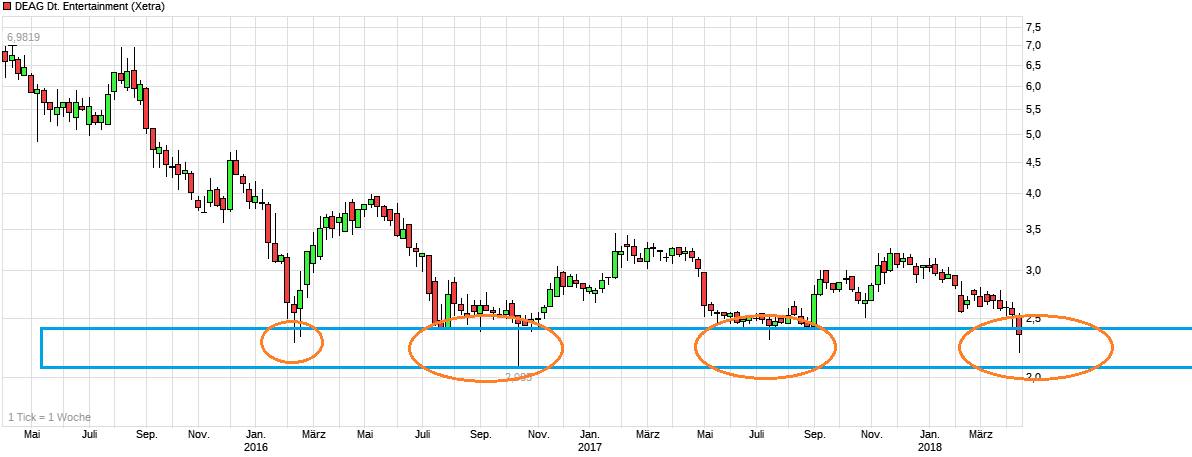

Angehängte Grafik:

chart_3years_deagdeutscheentertainment.png (verkleinert auf 42%)

chart_3years_deagdeutscheentertainment.png (verkleinert auf 42%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: DEAG Deutsche Entertain |

Angehängte Grafik:

chart_intraday_deagdeutscheentertainment.png (verkleinert auf 31%)

chart_intraday_deagdeutscheentertainment.png (verkleinert auf 31%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: DEAG Deutsche Entertain |