Heidelberger Druck will Gas geben..

Eine Experten-Prognose:

- das vierte Quartal 2015/2016 weist ein sehr gutes Ergebnis aus

- das Jahr 2015/2016 schließt folglich besser als erwartet ab

- die Auftragslage wird sich im vierten Quartal deutlich verbessern

- die Auftragslage wird während der Drupa für adhoc-Meldungen sorgen!

- die Aktie steht vor Ablauf der Drupa bei 8 - 10 EUR!

Was ich hingegen Sch...e finde ist die Unfaehigkeit von Heidelberg, da mal irgendwas online zu stellen.

Da muss die verschnarchte RNZ kommen und auf der Lokalseite berichten, oder irgendein Tüp filmt die Maschinen-Praesentation mit dem handy ab, aber auf deren www-Seite ist nix zu sehen. Echt kaum zu glauben. Schnarchverein.

Optionen

| Boardmail an "Kurpfalzbauer" |

Wertpapier: Heidelberger Druckmasch |

Optionen

| Boardmail an "Kurpfalzbauer" |

Wertpapier: Heidelberger Druckmasch |

http://valuetrendradar.com/tag/primefire/

ganz sympathisch als Badener finde ich übrigens die Idee mit dem Heidelberger Schloss und der japanischen Landschaft auf dem ersten Blatt. Und den Japaner mit dem Deutschland-Schlips.

Optionen

| Boardmail an "Kurpfalzbauer" |

Wertpapier: Heidelberger Druckmasch |

so jetzt reichts, sonst werd ich noch gesperrt hier

Optionen

| Boardmail an "Kurpfalzbauer" |

Wertpapier: Heidelberger Druckmasch |

Unter "Klopper" stelle ich mir was Größeres vor. Das war doch eine normale Mittelformatmaschine...

Optionen

| Boardmail an "ulsi" |

Wertpapier: Heidelberger Druckmasch |

Optionen

| Boardmail an "ulsi" |

Wertpapier: Heidelberger Druckmasch |

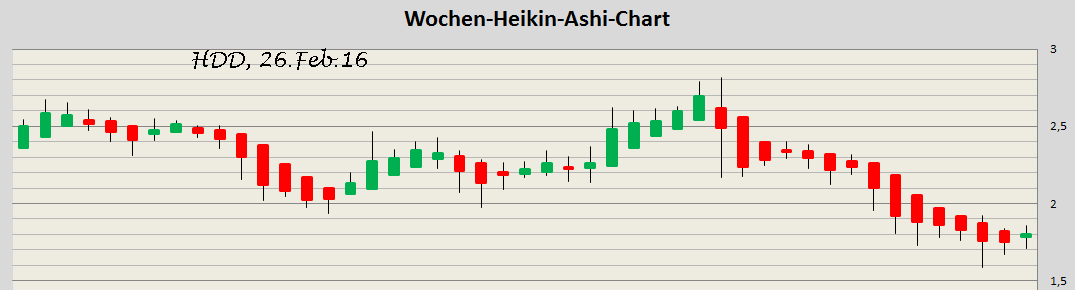

Angehängte Grafik:

hdd26feb16.png (verkleinert auf 47%)

hdd26feb16.png (verkleinert auf 47%)

"False breaks are followed by fast moves"

der Fehlausbruch Oktober/November bestätigt die alte Regel eindrucksvoll.

im 3-Liniendurchbruch (nicht dargestellt) haben wir im Moment ein Long#1-Signal, dies hatte die letzten 5 Jahre eine Zuverlässigkeit von 83%. Der Gesamtmarkt muss halt auch mitspielen.

Optionen

| Boardmail an "ulsi" |

Wertpapier: Heidelberger Druckmasch |

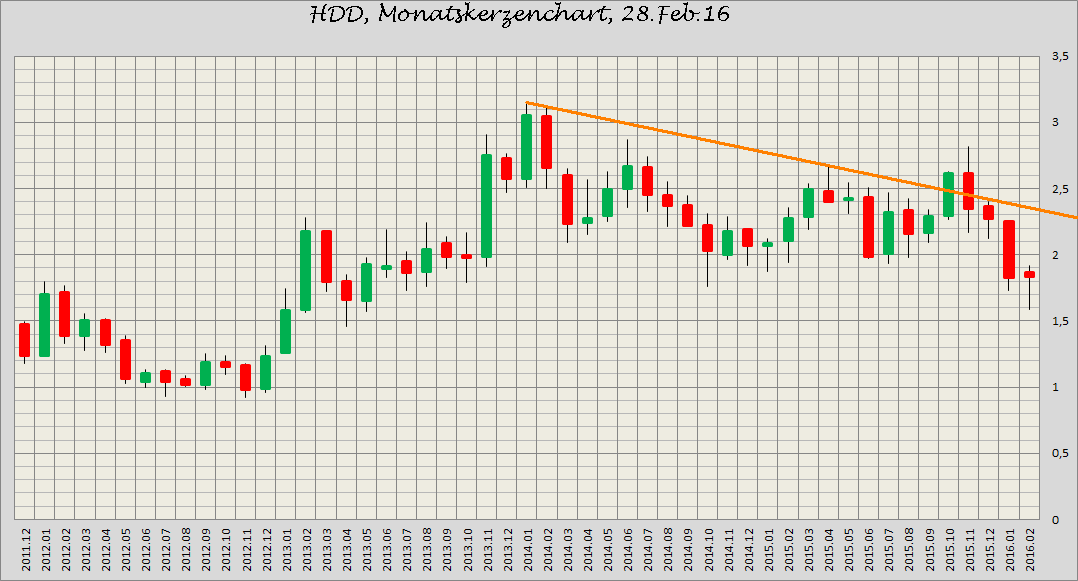

Angehängte Grafik:

hdd28feb16.png (verkleinert auf 47%)

hdd28feb16.png (verkleinert auf 47%)

Selbsterhaltungs-Trieb unserer BWLer, die den Entwicklern die Welt erklären wollen und sich wundern, warum sie nicht ernst genommen werden. Ich kann da nur noch drüber lachen!

---

Keine Kauf- oder Verkaufsempfehlung

Die Shorter werden zum Teil mächtig auf die Nase fallen! Dies aber wohl erst bald. Im Moment steht noch die Hürde über die 1,97 EUR an. Und diese Hürde werden die großen Leerverkäufer nutzen, um nochmals einen Angriff nach unten zu starten.

Optionen

| Boardmail an "Dr. Money" |

Wertpapier: Heidelberger Druckmasch |

Optionen

| Boardmail an "ulsi" |

Wertpapier: Heidelberger Druckmasch |

Was ist das Ziel der Shortseller bei Heidelberger Druckmaschinen?

a) Gewinne erzielen

b) Übernahme vorbereiten

c) andere Ziele

Optionen

| Boardmail an "Wasserbüffel" |

Wertpapier: Heidelberger Druckmasch |

c) - die da wären?

Optionen

| Boardmail an "ulsi" |

Wertpapier: Heidelberger Druckmasch |

e)

Gewinne aus convertible arbitrage Geschaeften erzielen.

Nach dem letzten Quartalsbericht war absehbar, dass die Aktienkurse nicht in den Bereich kommen, wo ein Rueckkauf der convertible bonds durch HDD stattfinden kann. Dies machte convertible arbitrage Geschaefte attraktiv, daher der starke Anstieg der shortquote.

Diese leerverkauften Aktien werden zurueckerstattet mit neuen Aktien, welche durch Konversion der Anleihen entstehen.

Es handelt sich hier gewissermassen um eine vorweggenommene Verwaesserung der HDD Aktie.

Optionen

| Boardmail an "Kurpfalzbauer" |

Wertpapier: Heidelberger Druckmasch |

Optionen

| Boardmail an "ulsi" |

Wertpapier: Heidelberger Druckmasch |

die HDD Anleihen stehen ja ganz gut da.

ein downgrade ist auch eher unwahrscheinlich.

also gruenes licht fuer die hedgefonds.

Optionen

| Boardmail an "Kurpfalzbauer" |

Wertpapier: Heidelberger Druckmasch |

Optionen

| Boardmail an "ulsi" |

Wertpapier: Heidelberger Druckmasch |

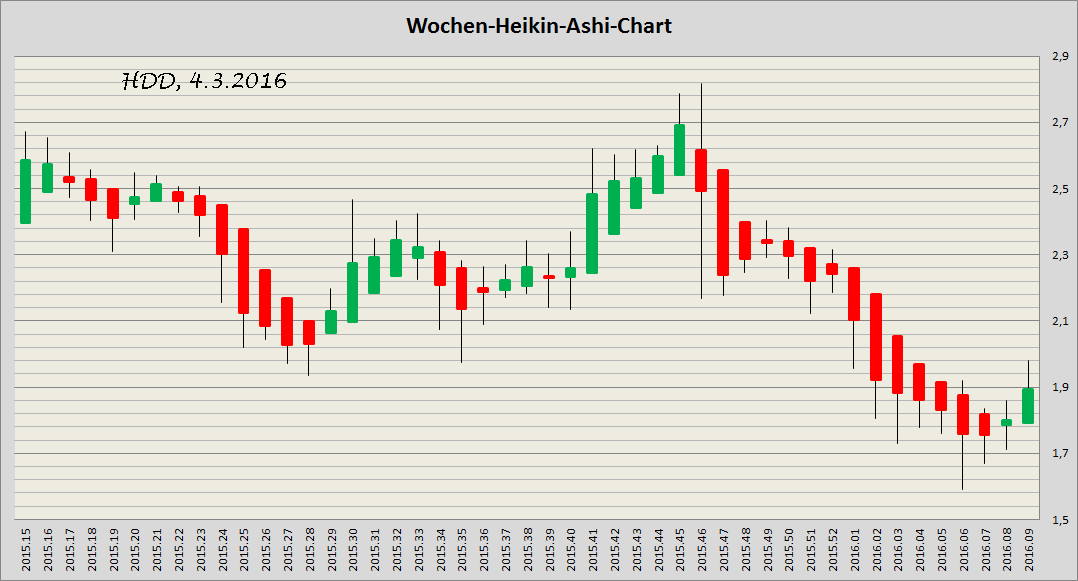

Angehängte Grafik:

hdd04mar16.png (verkleinert auf 47%)

hdd04mar16.png (verkleinert auf 47%)

Optionen

| Boardmail an "Kurpfalzbauer" |

Wertpapier: Heidelberger Druckmasch |

Ich rechne zuvor mit einem Rücksetzer, bei dem man nochmal günstiger reinkommen kann.

Aber keine Garantie - wie immer.

Optionen

| Boardmail an "ulsi" |

Wertpapier: Heidelberger Druckmasch |

Die Hedgefonds kaufen Anleihen und gehen gleichzeitig Short?

Die Anleihe kann erst bei 3,40 in Aktien getauscht werden, dann würde es 10% mehr Aktien geben.

Hd hat dann aber auch weniger Schulden und weniger Zins zu zahlen.

Die Shortquote betrug vor dem 13.11.16 knapp 6% und stieg bei Kursen um die 2,20 auf 12,5% bis zum 10,02,16. Seit dem 10.02.16 stieg die Shortquote auf 15,76 % bei Kursen um die 1,80 . Das heißt doch man spekuliert auf weiter fallende Kurse.

Ab 3,40 kann gewandelt werden wobei der anfängliche Wandlungspreis bei 2,62 liegt.

Das ist doch erheblich mehr als die Shortquoten so stark erhöht wurden. Sie erzielen doch erst Gewinn wenn der Rückkaufkurs unter ihren Einstandskursen liegt, deswegen verstehe ich in diesem Fall nicht wie das Funktionieren soll ? Ich danke euch schon mal.

- die hohen Zinsen sind zZt verlockend, gegen einen Kursverfall schützt man sich durch den Short ab.

Optionen

| Boardmail an "ulsi" |

Wertpapier: Heidelberger Druckmasch |