Dürr AG

Der Aufwärtstrend bleib für mich intakt und ich sehe die ersten Widerstände nach oben bei 64,39€, 66,36€ und zuletzt bei 67,90€.

Leider habe ich nicht den Mut gehabt gestern bei 57.5€ long zu gehen. Aber ist egal ich kaufe immer bei Bestätigung des Umkehrsignals und den haben wir heute.

Angehängte Grafik:

due_20140717.jpg (verkleinert auf 30%)

due_20140717.jpg (verkleinert auf 30%)

Optionen

| Boardmail an "Spekulatius1982" |

Wertpapier: Dürr AG |

Man sollte jetzt Werte kaufen die schon was abbekommen haben bzw. besser nichtsmehr kaufen. Meinungsbildung mit Langzeitcharts ist die beste. Die Börse ist keine Einbahnstraße und wir werden bald rasiert.

Und ja, ich rede schon ein Jahr davon und liege auch nicht immer richtig. Bei anderen Werten hatte ich jedoch wiederum recht.

Jeder denkt für sich ob aus mega Gewinnen von Dürr bombastische werden können, oder ob die Wirtschaftssituation alles ausbremst. Meldungen zu Umsatzrücken hätten ernsthafte Folgen für den Kurs

Optionen

| Boardmail an "Spekulatius1982" |

Wertpapier: Dürr AG |

Lg, Francis

Optionen

| Boardmail an "Spekulatius1982" |

Wertpapier: Dürr AG |

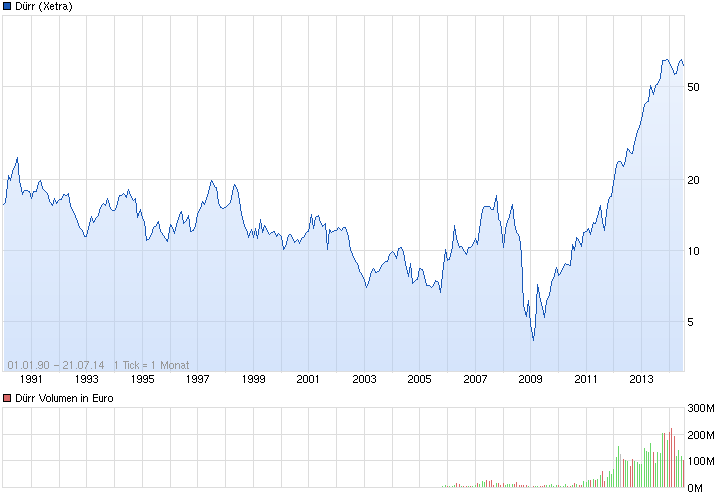

Angehängte Grafik:

chart_all_duerr.png (verkleinert auf 70%)

chart_all_duerr.png (verkleinert auf 70%)

Wenn das so wäre hätte ich nicht bei 57 richtig aufgestockt....

Natürlich ist Dürr momentan nicht das beste Pferd in meinem Depot (s) im Vergleich zu DMG, Ifx, Nordex.. aber ich bleible trotzdem zuversichtlich die nächsten Wochen mit xx% rauszugehen. ..

WIE IMMER Mmn.

Gruß

Francois

Optionen

| Boardmail an "Francois" |

Wertpapier: Dürr AG |

Ich sehe es erst kritisch mit einem Absutsch unter die 54er und 50er Marke, ... ansonsten, was will man nach der mega Performance der letzten Jahre bei Dürr erwarten, solange der Gesamtmarkt nur seitwärts läuft. ... Geht es allgemein wieder aufwärts, sehe ich auch bei Dürr wieder steigende Kurse

Optionen

| Boardmail an "Mr-Money" |

Wertpapier: Dürr AG |

Wenn die 54er Marke bricht besteht dei Gefahr eines Doppeltop .... dann evtl. noch die 50er

Optionen

| Boardmail an "Mr-Money" |

Wertpapier: Dürr AG |

Meine Duerr-Aktien sind die letzte Woche verkauft...

Ueber naechtse Woche bin ich wieder daheim und dann werde ich mich mit der Boerse befassen, da man momentan 12 Stunden /Tag arbeitet und es bleibt kaum die Zeit fuer was anderes

Euch einen schoenen Abend aus der Nordsee

Francois

Optionen

| Boardmail an "Francois" |

Wertpapier: Dürr AG |

wahsinns gewinn mit meinen abgesparten put

Optionen

| Boardmail an "Spekulatius1982" |

Wertpapier: Dürr AG |

Optionen

| Boardmail an "Spekulatius1982" |

Wertpapier: Dürr AG |

In den letzten Wochen bewegt sich Dürr, wie die meisten Automobilzulieferer, im Kurs eher deutlich nach unten, was mein Depot gar nicht freut:-). Es kann auch sein, dass es noch weiter runtergeht (who knows?), trotzdem habe ich heute ein paar Stücke nachgekauft.

Denn falls ich von einem Unternehmen relativ überzeugt bin, dann schaue ich doch eigentlich nur danach, ob der Kaufpreis von heute im Hinblick auf die voraussichtliche Unternehmensentwicklung in den nächsten Jahren, in denen ich die Aktien halten will, einigermaßen günstig erscheint.

Dürr liegt derzeit bei etwa 57 Euro im Kurs- ist von den Höchstständen in 2014 und 2013 ( 68,13 Euro bzw. 66,29 Euro ) also doch schon um einiges "zurückgekommen" und diese Höchststände hat ja schonmal irgendwer für die Aktie als "berechtigt" angesehen und zu dem Kurs gekauft. Zudem liegt die Aktie recht nahe dem 52-Wochen Tiefststand im Kurs.

Der Gewinn je Aktie liegt in 2013 bei 4,05 Euro, mithin haben wir auf dieser Basis ein KGV von etwa 14, was sicher nicht extrem preisgünstig aber eben auch keineswegs teuer ist, zumal sich bei Dürr ja einiges tut (siehe Übernahme der Homag AG, dem führenden Spezialisten bei Holzbearbeitungsmaschinen mit einem Umsatz von zwischen 750 und 800 Mio Euro- vorbehaltlich der Zustimmung der Kartellbehörden).

Dürr hat ja in der Strategie "Dürr 2017" selber relativ konkrete Zielzahlen für 2017 vorgegeben: Einen Umsatz zwischen 2,8 und 3 Mrd Euro bei einer mindestens unveränderten Ebitmarge von etwa 8,5 %, was (wenn man mal den mittleren Umsatz von 2,9 Mrd Euro nehmen würde) ein Ebit von 246,4 Mio Euro (im Vergleich zu 203 Mio Euro in 2013) bedeuten würde. Mithin dürfte sich auch das EpS entsprechend bewegen (da die Verlustvorträge langsam aufgebraucht sind, dürfte sich zwar die Steuerquote sukzessive erhöhen, dafür hat man aber günstigere Kreditbedingungen ausgehandelt, die das Ebt wachsen lassen sollten).

Ich vermute mal, dass in diesen Zahlen die Übernahme der Homag AG nicht enthalten ist (ich glaube der Plan "Dürr 2017" wurde vor der Übernahme der Homag aufgestellt- das aber ohne Gewähr). Somit kommt durch die Homagübernahme also noch etwas Ebit obendrauf.

Man kann jedenfalls nicht von einer mangelnden Dynamik sprechen, wenn das Ebit in den nächsten vier Jahren (Basis 2013) um etwa 21 % plus Homageffekt zulegen soll (am oberen Rand der Zielzahlen sogar um über 25%).

Hinzu kommt, dass ich persönlich die Übernahme von Homag als strategisch höchst sinnvoll ansehe. Zunächst einmal hat Dürr durchaus Erfahrung im Maschinenbau und zudem ist es mMn extrem wichtig, sich von der Automobilindustrie unabhängiger zu machen, was man ja mit der Homagübernahme schafft. Wenn man es aufgrund der eigenen Expertise schafft, die Ebitmarge von Homag von den derzeit 4,4 % an die 8,5% die derzeit konzernweit in etwa erreicht werden, ranzubringen, stecken auch dort noch weitere Ebitpotentiale.

Insgesamt ist die Absicht von Dürr, sich von den Zyklen der Automobilindustrie unabhängiger zu machen, sehr zu begrüßen. Schon vorher hat man ja auch den GB "Clean Technology Systems" aufgebaut, wo die Dürr AG sich im wesentlichen mit dem Thema "Energie" beschäftigt (Mikroturbinen, Wärmepumpen, Abluftreinigung). Dieser Bereich ist zwar noch klein, soll aber ebenfalls stark wachsen. Das bedeutet, derzeit kann ich die Aktie eines Unternehmens, das bilanziell vergleichsweise solide aufgestellt ist und das durchaus Ambitionen im Bereich Wachstum hat (auch durch Übernahmen) heute mit einem recht moderaten KGV erwerben. Nicht zu vergessen: Dürr zahlt auch eine Dividende- die Rendite liegt immerhin bei gut 2,5 %- und wenn das Konzernergebnis wie von mir erwartet steigt, sollte auch die daran gekoppelte Dividende entsprechend steigen).

Klar kann es immer sein, dass man irgendwannmal noch günstiger an die Aktie kommt- aber seriös und sicher vorhersagen kann das niemand. Es kann immer sein, dass der Markt insgesamt etwas zurückgeht- für Dürr sehe ich aber keine überwältigenden unternehmensspezifischen Risiken.

Einen schönen Tag noch

Huta

kauf einen tesla put

Optionen

| Boardmail an "Spekulatius1982" |

Wertpapier: Dürr AG |

Optionen

| Boardmail an "Spekulatius1982" |

Wertpapier: Dürr AG |

Händler: UBS senkt Kursziel für Dürr von €65 auf €56.

www.börse-go.de

MMn lohnt es KAUM in Dürr zu investieren. Das gilt auch für die "meisten "Autozulieferer

Tschööö

Francois

Optionen

| Boardmail an "Francois" |

Wertpapier: Dürr AG |

06.11.2014

Geschäftszahlen Januar bis September 2014

Auftragseingang 2014 am oberen Ende des Zielkorridors erwartet

Weiterer Ergebnisanstieg trotz Umsatzrückstands

EBIT-Margenziel auf 9% erhöht

Bietigheim-Bissingen, 6. November 2014 – Bei anhaltend hoher Nachfrage aus der Automobilindustrie hat Dürr den Auftragseingang in den ersten neun Monaten 2014 um 7,3% auf 1,9 Mrd. € gesteigert. Im dritten Quartal knüpften die Bestellungen mit einem Plus von 30,3% gegenüber dem Vorjahr an die hohe Dynamik des zweiten Quartals 2014 an. Im Gesamtjahr 2014 wird der Auftragseingang voraussichtlich das obere Ende der Zielspanne von 2,3 bis 2,5 Mrd. € erreichen. Das EBIT (Ergebnis von Zinsen und Steuern) verbesserte sich in den ersten neun Monaten um 11,7% auf 149,8 Mio. €, obwohl der Umsatz wegen kundenseitiger Projektverzögerungen um 6% zurückging. Die EBIT-Marge lag bei 9,1% (Vj.: 7,7%) und damit über dem Zielkorridor von 8,0 bis 8,5% für das Gesamtjahr. Ralf W. Dieter, Vorstandsvorsitzender der Dürr AG: „Wir sind mit dem bisherigen Geschäftsverlauf sehr zufrieden und erwarten nun für das Gesamtjahr 2014 eine EBIT-Marge von rund 9%.“ Im Jahr 2013 betrug die EBIT-Marge 8,4%. Beim Umsatz rechnet der Konzern zum Jahresende nun mit 2,3 Mrd. € statt der zuvor erwarteten 2,4 Mrd. €. In das kommende Jahr wird Dürr mit einem Auftragsbestand von über 2,4 Mrd. € starten.

http://www.durr.com/de/presse/...duerr-erzielt-hohen-auftragseingang/

Optionen

| Boardmail an "youmake222" |

Wertpapier: Dürr AG |