Dt.Telekom,Drillisch oder Freenet,welcher Wert ist

Optionen

| Boardmail an "Resol_i" |

Wertpapier: Deutsche Telekom AG |

Aber allgemein kann man wohl sagen, dass DTE ein lahmer Zossen ist, der es sehr schwer haben wird, in höhere Gefilde vorzudringen. Phantasie ist da jedenfalls nicht drin!

Ich würde die Aktie nicht lange halten und sie bei diesen jetzigen Kursen um 9,00 verkaufen und die Verluste (die würden ja dann wohl sehr gering sein) mit besseren Anlagen ausgleichen!

Auf die Divi würde ich jedenfalls nicht warten, weil danach der Kurs um die Dividende erstmal zurückfallen würde. Auch die Steuerfreiheit bringt nichts, da beim Verkauf der Einkaufspreis um die (steuerfreie) Divi gekürzt würde und daher doch eine Versteuerung eintreten würde!

Jemand eine Idee warum Drilisch seit Tagen bei 7,30 rumgurkt ? Das Marktumfeld war die letzten 2 Wochen top da hätten wir locker bei 7,50 stehen können.

Optionen

| Boardmail an "Hancock" |

Wertpapier: Deutsche Telekom AG |

Die Telekom ist der Platzhirsch im größten EU-Land mit der am besten laufenden Wirtschaft und selbst wenn die Wirtschaft schlecht läuft, telefoniert oder am Internet gesessen (siehe uns) wird immer. Dabei ist es ganz egal, ob jemand Kunde bei Vodafone oder Alice oder sonst irgendeinem TK-Unternehmen ist, die Telekom besitzt die Netze und verdient immer, durch die Durchleitungsgebühren mit.

Da jedermann telefonieren oder surfen will bzw. muß ist das wie eine Lizenz zum Gelddrucken, zumal die Telekom sehr schnell die Leitung sperrt (mußte ich selbst schon mal erfahren, als ich Nachfragen zur Rechnung hatte) und dadurch praktisch keine Außenstände hat, die im Einzelfall horrende Summen erreichen würden.

Bis einschließlich 2012 ist die Dividende von 0,70 € garantiert und sie wird, jedenfalls in den letzten drei Jahren immer aus den steuerfreien Rücklagen bezahlt, so daß man weder den Sparerfreibetrag verbraucht, noch sonst Steuern zahlen muß.

Darüber hinaus ist falsch, was Radelfan sagt, daß nämlich die DTAG nach der Divi-Zahlung immer fällt. Im letzten Jahr ist sie danach stark gestiegen, wg. des ATT-Deals. Der ist nun gescheitert und das ist mehr als in den Kurs eingepreist.

Wenn stimmt, was man jüngst hört, daß die T-Mobile USA seine Sendemasten für 3 Mrd. und mehr verkaufen kann, dann wird auch das den Kurs wieder beflügeln.

Der derzeitige Kurs von unter 9 € oder über den Daumen 18 DM liegt dabei 10 DM unter dem Erstausgabepreis von 28,50 DM. Falsch machen kann man also nicht viel, wenn man in die DTAG investiert.

Wer eine sichere Dividende, ohne Belastung des Steuerfreibetrags will, ist mit den knapp 8% der DTAG sehr gut bedient.

Wer spekulieren will, sollte dagegen Griechenlandanleihen kaufen. Da kann man am Kurs viel verdienen, wenn sie zurückgezahlt werden oder alles verlieren, wenn Griechenland es nicht packt!

Gleichwohl ist das keine Anlageempfehlung, sondern nur meine Meinung

raet ebenfalls vom kauf ab

Aber deine Aussage hinsichtlich der Steuerfreiheit der Dividende bedarf doch einer Klarstellung. Denn diese Steuerfreiheit tritt nur uneingeschränkt für die treuen (?) Aktionäre tatsächlich ein, die ihre Aktien bereits seit 31.12.2008 UNEINGESCHRÄNKT halten.

Alle übrigen Aktionäre genießen zwar bei Zahlung der Dividende die Steuerfreiheit, aber bei einem späteren Verkauf werden diese steuerfreien Dividenden doch versteuert und fressen dann verstärkt den Sparerfreibetrag auf. Denn dann wird beim Verkauf der Einkaufspreis der Aktien um die bisher steuerfrei gezahlten Dividenden gekürzt. Das führt dann zu einem höheren Veräußerungsgewinn, der der Abgeltungsteuer unterliegt.

Sollten die bisher im politischen Raum bereits angedachte Erhöhung der AbgSt tatsächlich wirksam werden, würde sich dies zusätzlich negativ auswirken!

an die 10euro, aber negative news fuehren zu fallenden kursen

wie du siehst, deswegen bin ich ERSTMAL raus, weil

als der verkauf der us tochter zu scheitern drohte rutschte der

kurs auf ca 8euro, also warum nicht noch ein wenig warten und

guenstiger einsteigen~ vor allem ist die konkurrenz I'm tv entertainment

bereich gross, weshalb dort wahrscheinlich auch erstmal auch keine positiven news

zu verzeichnen werden sein

und die lizenz zum gelddrucken~ vodafone z.b. will weg von der

nutzung von tkom leitungen fuers festnetz

heutzutage dank homezone, flatrates braucht ein haushalt nicht unbedingt

ein festnetztelefon

nur meine persoenliche meinung

Banken ändern ihre Meinung auch binnen Stunden, die wollen ja unten rein, also werden mal eben tiefe Kurse aufgerufen. Sind dann alle investiert, wird die Telekom wieder als Top Invest dargestellt. Geht es runter ist nachkaufen angesagt, aber momentan wird der kurs nur durch Analysten gedrückt, obwohl die Telekom bei weitem mehr Wert ist. m.M.

Mit € 8,75 ist die Aktie schon aufgrund der geplanten Dividendenzahlung von 0,70/Aktie völlig unterbewertet.

Der derzeitige Kurs ist für mich ein klarer Kaufkurs. Habe meinen Bestand deshalb heute auf 4000 Stück aufgestockt.

genau unter 8,70 einzusteigen ~~~traumhaft

da hat sich das warten gelohnt

noch mehr positive news und es geht wieder auf die 9 euro zu

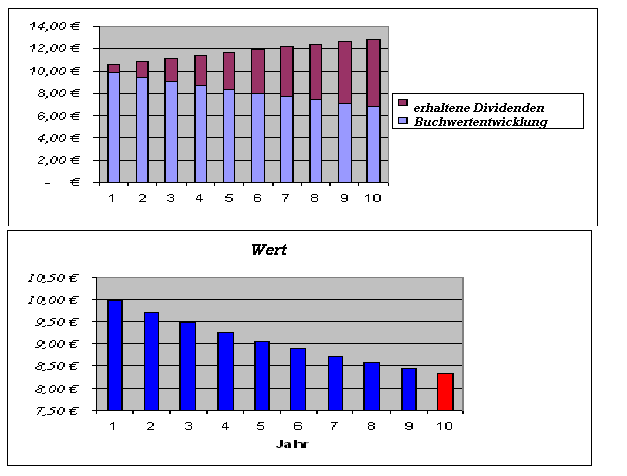

2005 2006 2007 2008 2009 2010

Buchwert pro Aktie 11,81 11,39 10,37 9,89 9,62 9,96

Dividende pro Aktie 0,72 0,72 0,78 0,78 0,78 0,70

verwässertes Ergebnis pro Aktie 1,31 0,74 0,13 0,34 0,080 0,39

Ein Investor erhält nach 10 Jahre ~ 12€ am Aktionärsvermögen(Buchwert+Dividenden ausschüttung)

Wenn er ne Rendite von 6% haben möchte darf er nur 8,3€ ausgeben.

Angehängte Grafik:

tk.png (verkleinert auf 81%)

tk.png (verkleinert auf 81%)

man betrachte gestrige analystenmeinungen

zwei klare kaufempfehlungen~

Optionen

| Boardmail an "atitlan" |

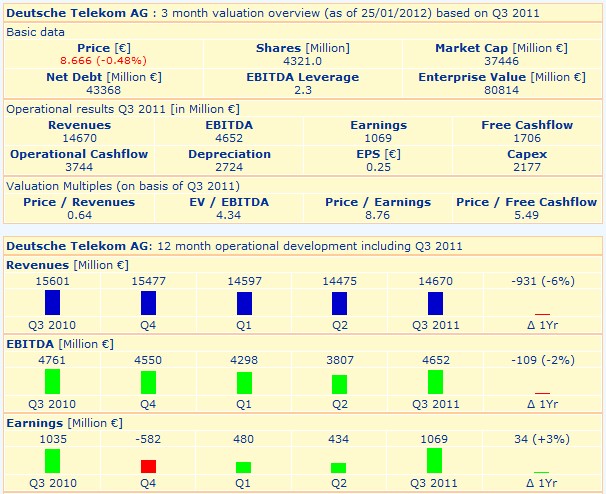

Wertpapier: Deutsche Telekom AG |

Angehängte Grafik:

dtag_sheet.jpg (verkleinert auf 84%)

dtag_sheet.jpg (verkleinert auf 84%)

Optionen

| Boardmail an "atitlan" |

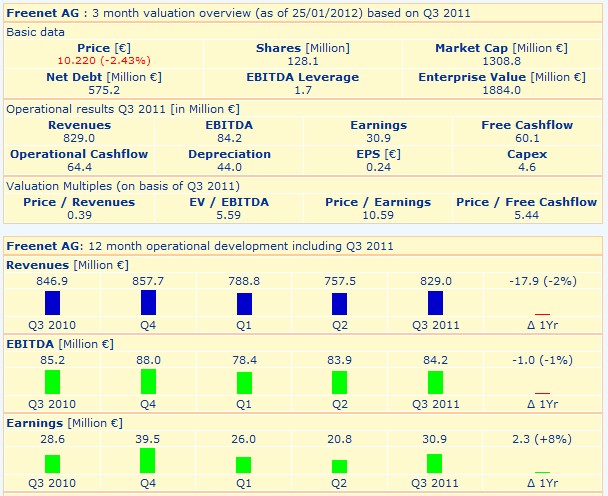

Wertpapier: Deutsche Telekom AG |

Angehängte Grafik:

freenet_sheet.jpg (verkleinert auf 83%)

freenet_sheet.jpg (verkleinert auf 83%)

Da werden doch bald die Dividende-Jäger kommen

Im bereich EV / Freier Cashflow is DT durchaus sehr niedrig bewertet.. somit müssten die Risiken nach unten hier ziemlich moderat sein.

Optionen

| Boardmail an "atitlan" |

Wertpapier: Deutsche Telekom AG |

Optionen

| Boardmail an "atitlan" |

Wertpapier: Deutsche Telekom AG |