DroneShield: Weltweit die Nr.1

Wer das glaubt, der muss mit Scheuklappen durch die Welt laufen und blind der Realität sein.

Als ob Rüstungsunternehmen lediglich für die Ukraine und den Ukrainekrieg produzieren. Der Anteil, der in die Ukraine geht, ist im globalen Kontext betrachtet, ein kleiner Bruchteil von wenigen Prozent.

Wenn Trump an die Macht gelangt, wird Einerseits die Verlässlichkeit der Amis im NATO-Bündnis sinken, Europa zwangsläufig stärker auf sich allein gestellt sein, Andererseits wird Trump wie schon in seiner zurückliegenden Amtszeit auf die Einhaltung der Rüstungsausgaben bestehen.

D.h. Europa wird deutlich mehr in Rüstung investieren müssen und kann nicht wie bislang ( mit Ausnahme von Polen und einiger weniger Anreinerstaaten an Russland ) sich mit Klein-Klein durchmogeln.

Ferner wird Trump deutlich weniger Duckmäuserisch auftreten wie es Biden getan hat. Würde sich Trump für die Unterstützung der Ukraine entscheiden, so kann man davon ausgehen, dass er deutlich beherzter liefern würde. Natürlich sagt Trump, dass er den Ukrainekrieg mit wenigen Telefonaten beenden würde. Doch Trump sagt Viel wenn der Tag lang ist. In der Realität würde er von der Ukraine und Russland eine Abfuhr bekommen und der Krieg ggf. auch ohne Hilfen der USA weiterlaufen.

Für Trump wäre genau das eine Schmach und würde seine Grenzen deutlich aufzeigen. Deshalb würde er Mitnichten die Ukraine im Stich lassen, sondern am Ende sogar viel mehr Waffen liefern als es Biden getan hat. Denn er weiß, dass er mit einem solchen Schritt Einerseits die Stärke der USA sowie vor allem seine Stärke der Welt zeigen und den Krieg beenden würde. Er wäre dann der gefeierte Held, der den Erzfeind Russland in die Knie gezwungen hat, etwas was Biden zuvor über viele Jahre eben nicht gelungen war.

Was Harris betrifft, auch hier sehe ich keinen schlechten Wahlkampf. Im Gegenteil, als Jemand, der noch weitestgehend unbekannt ist, damit einen gewissen Bekanntheits-Nachteil hat, kann sie mit Trump bereits konkurrieren. Selbst wenn Harris die Wahl verlieren würde, wird dies wahrscheinlich relativ knapp erfolgen. Allein das ist schon bemerkenswert. Bemerkenswert auch, dass sie gegen Trump überhaupt eine Chance hat, als Frau mit dunkler Hautfarbe. Hier von einer schlechten Kampagne zu sprechen, halte ich für dämlich, weil es suggeriert, dass Trump eine bessere Kampagne fährt.

Dass was Trump an Kampagne fährt, dafür würde man in Dtl. wegen schwerwiegender Beleidigung, Verläumdung in den Knast wandern. Ein Hassprediker irgendwo im Iran macht das nicht schlechter.

Im einzigen Punkt in dem ich zustimme sind die 0,80 AUD. Die Gefahr einer weiter anhaltenden Schwäche sehe auch ich. Das Tief immer exakt zu erwischen halte ich aber sowieso für illusorisch. Deshalb stocke ich bei Schwäche auf und würde bei 0,80 AUD nochmals aufstocken. Denn von Dauer wird diese extrem überverkaufte Situation nicht haltbar sein, irgendwann wird es eine starke Gegenbewegung geben.

Optionen

| Boardmail an "Tony Ford" |

Wertpapier: DroneShield Ltd |

Der Markt hat dementsprechend auch erstmal negativ reagiert.

Doch auf dem zweiten Blick sind die Entwicklungen nicht so schlecht, denn der Umsatz, der für 2024 in der Präsentation gemeldet wird, berücksichtigt lediglich all die Aufträge, die bekannt sind und bis Ende des Jahres abgearbeitet werden.

Es berücksichtigt NICHT die noch in den kommenden Wochen neu hinzu kommenden Aufträge.

D.h. der Umsatz 2024, der "nur" auf dem Vorjahresniveau liegt, stellt den worst case dar.

In Q3 2024 wurde der Umsatz ebenfalls deutlich niedriger veranschlagt, gerademal mit 43mio. AUD ( https://static1.squarespace.com/static/...a/1725520936268/2023+3Q.pdf )

Am Ende lag der Umsatz dann bei 54mio. AUD, somit 24% über den gemeldeten Erwartungen in Q3.

Zu bedenken an dieser Stelle, dass das US-Fiskaljahr im Oktober beginnt.

D.h. wenn man die Erwartungen aus diesem Jahr verglichen mit 2023 hochrechnet, so wäre ein Umsatz um die 70mio. AUD nach den gemeldeten Zahlen nicht überraschend, ein Umsatz unter 60mio. AUD hingegen viel überraschender.

Deshalb sind wir nach dieser Präsentation meiner Meinung nach in diesem Punkt nur unwesentlich schlauer als vorher.

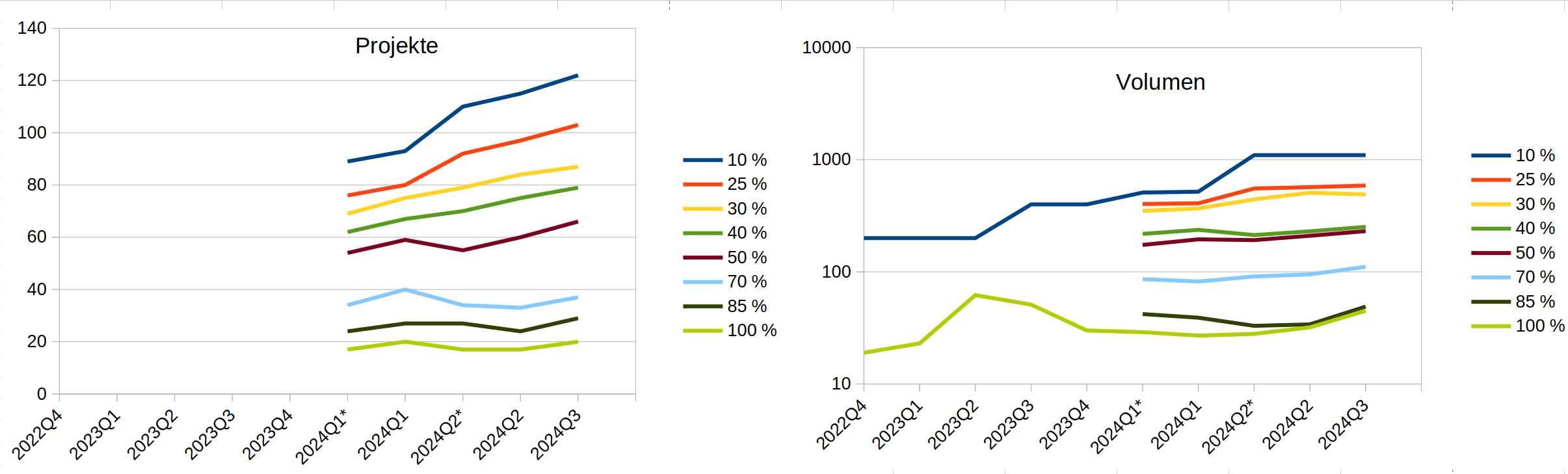

Was mir aber Hoffnung macht, dass die Talsohle durchschritten ist und die Wachstumsdynamik wieder zunimmt sind die Auftragsbücher und Pipeline.

Nachdem in den letzten Quartalen die Zahl der Projekte und Volumen lediglich im frühen Stadium starkes Wachstum zeigte, zeigt sich dieses Wachstum nun auch bei den Vertragsabschlüssen im späten Stadium.

So erreichte das Auftragsvolumen 45mio. AUD den höchsten Wert seit Q3 2023.

Die Richtung zeigt hier in allen Stadien klar nach oben, siehe eine Grafik, die ich zusammengestellt habe.

Das von Analysten festgelegte Kursziel von 1,325 AUD im Schnitt, halte ich in der aktuellen Situation für fair. Ich gehe davon aus, dass sich der Kurs weiterhin in einer Seitwärtsbewegung zwischen dem aktuellen Niveau, evtl. kurzzeitig auch nochmal runter auf 0,80 AUD und der oberen Range bei 1,50 AUD.

Treiber einer Erholung könnten gemeldete Aufträge sein, die in Q4, im Prinzip dem Weihnachtsgeschäft von DS, verstärkt zu erwarten sein sollten.

Ich werde meine Pos. jedenfalls weiterhin halten.

Optionen

| Boardmail an "Tony Ford" |

Wertpapier: DroneShield Ltd |

Angehängte Grafik:

ds_q3.png (verkleinert auf 21%)

ds_q3.png (verkleinert auf 21%)

Mich wundert, dass sie es doch geschafft haben ihr Personal um ca. 50% aufzustocken in den letzten 3 Monaten. Es bedeutet jedoch auch, dass diese Kosten damit steigen und sich in 2025 in etwa verdoppeln könnten.

Ausgehend davon, ich kenne die Margen nicht, schätze ich einen benötigten Umsatz der weit über 100mio in 2025 liegen müsste, um in die Gewinnzone zu kommen. Das ist nicht unmöglich, DS muss im Vertrieb jedoch Gas geben weil kommende Quartalsumsätze wie jetzt im einstelligen Bereich schnell Cash verbrennen werden, dass Q4 wird das nicht dauerhaft kompensieren können.

DS ist auf einem guten Weg und ich hoffe sie werden für ihre mutige Expansion belohnt werden, deshalb bleibe auch ich weiterhin investiert. Das aktuelle Kursniveau geht in Ordnung.

Mich wundert es, dass man die Kapazitäten auf 500mio. AUD pro Jahr, hat erhöht, obwohl der Ausblick scheinbar so vage ist.

Würde ein Unternehmen so viel Energie und Ressourcen in eine Expansion stecken und zwei unpopuläre Kapitalerhöhungen hintereinander vollziehen, wenn es die Dringlichkeit nicht sehen würde?

Für mich ergibt dieser Pessimismus keinen Sinn. Der Umsatz wird im kommenden Jahr locker die 100mio. AUD überschreiten, alles Andere ergibt einfach keinen Sinn. Dann hätte DroneShield die Kapazitäten nicht erweitert und auch das Personal nicht stark aufgestockt.

Hier nochmal zusammengefasst:

- 2 Kapitalerhöhungen obwohl schuldenfrei

- Personal stark aufgestockt

- Kapazitäten deutlich erweitert

- Pipeline verdoppelt

- Auftragsbücher füllen sich nach einem zwischenzeitlichen Tief in Q1 diesen Jahres stetig

Der Umsatz wird sich in 2025 im Vergleich zu 2024 verdoppeln und das Wachstum zurückkehren.

Optionen

| Boardmail an "Tony Ford" |

Wertpapier: DroneShield Ltd |

Das Backlog war zum 30.06.24 mit 28mio beziffert, verbucht wurden 9.1mio bis 30.09.24. Jetzt ist das Backlog angeblich 45mio, zum 31.12.24 sollen 24,1 Mio. in Q4 wirksam werden.

Ich kann die Augen natürlich schließen, aber nur weil ich Kapazitäten verdopple, kommen die Aufträge nicht vom Himmel. DS wird aktuell ausschließlich von Investoren getragen, das ist nun mal die Realität.

Optimismus für die Zukunft ist ok, aktuell fehlen aber 50% für die Deckung der Kosten. Investoren wollen Rendite sehen und sind oft ungeduldig, DS hat den maximalen Vorschuss erhalten.

Man muss zwischen Wachstum und Gewinn differenzieren. Letzteres entscheidet über den Kurs.

PowerPoint-Folien werden sicherlich auch nicht Grund für eine Kapazitätserweiterung oder Personalaufbau gewesen sein. Solche Entscheidungen trifft man als Management nicht, weil irgendwer irgendwelche Präsentationen zeigt.

Solche Entscheidungen trifft man, wenn man den Markt intensiv beobachtet und vor allem mit den Kunden persönlich redet.

Dass Investoren ungeduldig sind, ist nachvollziehbar. Letztendlich muss jeder Investor für sich selbst entscheiden, wie viel Kapital er in DroneShield-Aktien stecken möchte oder nicht. Wem die Entwicklung zu langsam geht, der kann natürlich andere Anlagemöglichkeiten wählen.

Mich interessiert in erster Linie die Story und Perspektiven, weniger die aktuellen Quartalszahlen, die ohnehin Schnee von gestern sind. Und die Story ist nach wie vor intakt.

Um nur mal ein Beispiel zu zeigen:

IonQ, ein Unternehmen aus dem Bereich Quantencomputer.

Der BreakEven wird laut Analysten erst in einigen Jahren erwartet.

Der Umsatz beträgt in diesem Jahr voraussichtlich 40mio. USD

Die Marktkapitalisierung beträgt 3600mio. USD. was einem KUV von 90 entspricht.

Ein Bewertungsfetischist würde hier die Welt nicht mehr verstehen.

Wachstumswerte-Investoren interessieren sich nicht so sehr für die aktuellen Zahlen, weil sie wissen, dass Unternehmen, welche sich in einer starken Wachstumsphase befinden, in ihren Ergebnissen schwanken und nicht linear nach oben laufen.

Solche Investoren interessiert viel mehr, wohin die Reise gehen könnte. Die schauen auf die Marktkapitalisierung und vergleichen diese mit anderen Technologiewerten im Bereich IT / Server.

Wenn irgendwann mal 100mrd.$ stehen, dann sind 2, 3 oder 4mrd.$ z.B. als Beimischung, eine interessante Chance.

Entscheidend ist die Story. Drohnensicherheit wird mit jedem Jahr weiter an Bedeutung gewinnen, daran geht meiner Meinung nach kein Weg vorbei.

Einzig denkbar ist, dass nicht DroneShield, sondern Andere das Geschäft machen. Doch in einem stark wachsenden Markt wird auch für DroneShield etwas abfallen. Und wenn nicht, wird DroneShield als Übernahmekandidat interessant werden.

Egal wie man es dreht und wendet, es gibt gute Gründe für eine gute Kursentwicklung.

Optionen

| Boardmail an "Tony Ford" |

Wertpapier: DroneShield Ltd |

Unterstützungen sind keine.

https://www.droneshield.com/media/press-releases/...erdrone-solutions

Letztendlich ist nun die Frage, wie es sich zukünftig entwickelt.

Wird es noch schlechter oder wird es wieder besser?

Steigen die Prognosen bald wieder oder fallen sie noch weiter?

Der KGV 2025 liegt bei 45.

Die Umsatzprognose 2025 bei ca. 110mio. AUD

Die Umsatzprognose 2024 bei ca. 69mio. AUD

Damit würde das Wachstum wieder bei 59% liegen und sich quasi zu 2024 verdoppeln.

Ein KGV von 45 wäre bei einem solchen Wachstum wirklich günstig bewertet.

Nun könnte man natürlich befürchten, dass diese 110mio. AUD nicht erreicht werden.

Doch an dieser Stelle heißt es einen kühlen Kopf bewahren und sich von der negativen Stimmung, sinkenden Kurszielen und Kursrückgängen nicht verunsichern zu lassen.

Denn während noch im Frühjahr jeder höhere Kurs möglich erschien, wird nun über die Tiefe des Kurses diskutiert. Am Ende sind es aber genau diese Gelegenheiten, in denen es sich auszahlte, der Stimmung zu trotzen.

Warum sollte es so positiv kommen?

Da sind die sich füllenden Auftragsbücher.

Lag die Pipeline 2023Q2 noch bei 200mio. AUD und die Auftragsbücher bei 61mio. AUD

sind wir in 2024Q1 bis auf 27mio. AUD gefallen, obwohl die Pipeline währenddessen weiter angestiegen war, was für mich u.a. der Grund war, weshalb ich weiterhin sehr ( zu ) optimistisch geblieben war.

Seither steigen die Auftragsbücher auf mittlerweile 45mio. AUD, damit in der Nähe der 51mio. in Q3 vor einem Jahr. Gleichzeitig ist die Pipeline von einst 200mio. auf nun 1100mio. AUD angewachsen.

Das sagt sicherlich nur bedingt etwas aus, da man nur schwer abschätzen kann, ob Kunden, welche mit DroneShield über mögliche Geschäfte sprechen, am Ende auch wirklich eine Bestellung ( bei DS ) auslösen.

Doch schon relativ aussagekräftig halte ich den 70%igen Stand der Verhandlung, d.h. wenn Kunden mit DS ein Geschäft ausgehandelt haben und lediglich noch die Bestellung auslösen müssen.

So wie ich das verstehe, sind die Details bereits geklärt und fehlt es wahrscheinlich nur noch an die Freigabe der finanziellen Mittel bzw. der Freigabe der Hauptverantwortlichen auf Kundenseite.

Dieser Wert ist von Q2 von 82mio. AUD auf Q3 111mio. AUD angestiegen. D.h. dieses Volumen ist binnen zwei Quartalen um 35% gestiegen. was das oben errechnete Umsatzwachstum von 59% bestätigt.

Ferner hatte ich ja bereits erwähnt, dass eine aggressive Expansion, welche DS gerade fährt, keinen Sinn ergeben würde, wenn man aus Sicht der Geschäftsleitung nicht den dringenden Bedarf sehen würde.

Auch nicht zu unterschätzen sind mögliche Übernahmeversuche. Denn genau in der Phase in der wir uns aktuell befinden, sind für Interessenten besonders geeignet für eine Übernahme. Denn jetzt wo DS und die Stimmung im Keller ist, wird man Investoren mit relativ wenig Aufpreis zur Abgabe ihrer Aktien motivieren können. Nimmt das Wachstum in 2025 wieder an Fahrt auf, wird es sich deutlich schwieriger gestalten. D.h. wenn Jemand DS übernehmen wollen würde, wäre Jetzt der richtige Zeitpunkt dafür.

D.h. ich sehe wenig Downpotenzial, auch wenn ich kurzfristige Übertreibungen für möglich halte, Übertreibungen die selbst zu den vom Wissenstrader genannten 0,40€ führen könnte. In solche Schwächen hinein würde ich definitiv nochmal deutlich aufstocken.

Doch das Up-Potenzial halte ich für deutlich größer.

Optionen

| Boardmail an "Tony Ford" |

Wertpapier: DroneShield Ltd |

Optionen

| Boardmail an "Armasar" |

Wertpapier: DroneShield Ltd |

Mir fehlt aktuell die Phantasie, wie DS mit 220 Mitarbeitern und 18 Leadership Mitgliedern selbst bei 100 Mio. AUD in der Gewinnzone landen soll? Ok, vergessen wir das für 2025.

Jetzt möchte man auf 300 Mitarbeiter aufstocken und von mir aus 150 Mio. Umsatz in 2026. Gewinn hier? Fehlanzeige. Ich denke bis Ende 2026 ist dann der freie Cash aufgebraucht. Nächste KE?

Ich schätze einige haben angefangen zu rechnen und stellen fest, DS liefert nicht, braucht massive Auftragseingänge. Da diese nicht kommen, fällt der Kurs nun mal.

Ich kaufe letztmalig bei unter 0,50€ zu, bei den o.g. Zahlen jedoch ein Investment mit sehr hohem Risiko.

Der CEO hat seine Schäfchen im trockenem, meine sind hier im Regen unterwegs.

P.S. Ist der Investor der letzten KE noch an Board? Gibt es irgendwelche Berichte über Margen?

Der Umsatz wächst ja mit dem Personal und nicht umgedreht, das Personal mit dem Umsatz wächst.

D.h. das ist nicht so wie du rechnest, dass da Aufträge im Wert von 100mio. AUD im Raum stehen und ein höherer Personalstand den Gewinn auffrisst.

Denn die Margen werden steigen, da u.a. die Kosten für den weiteren Ausbau von Kapazitäten wie in diesem Jahr, wegfallen.

Deine Worte sind meiner Meinung nach Beleg für den schon extremen Pessimismus, welcher über DroneShield schwebt.

Ich finde Bell Potter hat es recht gut auf den Punkt gebracht. DS hat die Erwartungen verfehlt, wurde dafür abgestraft, doch der Ausblick ist und bleibt rosig. Zwar senkte der Analyst seine Prognosen, doch stufte er die Aktie dennoch auf Kaufen hoch mit einem Kursziel bei 1,20 AUD.

Ob man noch die 0,80 AUD abwartet oder evtl. auf noch tiefere Kurse abwartet, das halte ich für legitim. Das muss Jeder für sich selbst entscheiden.

Optionen

| Boardmail an "Tony Ford" |

Wertpapier: DroneShield Ltd |

Ganz einfach, weil man ansonsten nicht an frisches Kapital käme.

Ich bin gegenüber DS nicht pessimistisch, sonst wäre ich nicht investiert. Es gehört jedoch auch dazu, sich mal kritisch äußern zu können. Bisher konnte niemand Vorrechnen (auch ich nicht) wie die Margen sich zusammensetzen für Produkte, Service, Wartung- und Pflege etc. Ich wäre wesentlich optimistischer, wenn ich das irgendwo recherchieren könnte. Wie schnell sich eine Vision im Kurs in Luft auflöst, hat man ja gesehen und die Bodenbildung bleibt bisher aus.

Also der CEO Oleg Vornik hat auf mich nicht den Eindruck erweckt, dass er einen modernen Robin Hood spielen möchte.

Optionen

| Boardmail an "Tony Ford" |

Wertpapier: DroneShield Ltd |

Hauptmarkt von Droneshield ist ja sowieso USA. und da wird es auch unter Trump jede Menge Neuanschaffungen geben m.M.n.

Noch ist es ja nicht in Stein gemeißelt wer von den beiden gewinnt, aber was ich mir auch gut vorstellen könnte ist eine Übernahme von einem neu/gut aufgestellten Unternehmen, welches eben den Markt in USA und Verbündete (NATO, Pazifik etc.) hat und niedrig bewertet ist. Und große Rüstungskonzerne gibts in den USA viele.

https://www.prnewswire.com/news-releases/...-zu-decken-302291757.html

Darauf folgte eine kleine Erholung, welche den RSI im stark überverkauften Bereich nach oben drehte.

Mal sehen ob sich die Pin-Bar als Umkehrpunkt bestätigen wird oder ob es am Ende doch nur eine zwischenzeitliche kleine Erholung vor dem nächsten Verkauf ist.

Optionen

| Boardmail an "Tony Ford" |

Wertpapier: DroneShield Ltd |

- Vorreiter der KI-Industrie

- Übersetzer Heldenpreis

DroneShield ist stolz darauf, weiterhin Innovation in der #CUxS Technologie für #counterdrone Lösungen aus allen Blickwinkeln voranzutreiben. Herzlichen Glückwunsch an alle anderen Gewinner und Finalisten für das tolle Ergebnis."

Von Instagram

„Der deutsche Verteidigungsminister will die Streitkräfte schnellstens voll einsatzfähig machen. Nun verzögert sich jedoch ein Projekt, das für die Abwehr von Drohnen wichtig ist – mit erheblichen Folgen."

Ist leider ein + Artikel.

https://www.innovationaus.com/...-inagural-ai-industry-pioneer-award/

Optionen

| Boardmail an "sailor53" |

Wertpapier: DroneShield Ltd |