BP Group

Optionen

| Boardmail an "HansGoeren" |

Wertpapier: BP plc |

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

Optionen

| Boardmail an "Shello" |

Wertpapier: BP plc |

Optionen

| Boardmail an "Shello" |

Wertpapier: BP plc |

Dann wird’s halt doch nen Big Move geben bei Zahlenbekanntgabe, es sei denn, der Kapitalismus ist tot und daran glaube ich nicht ;-)

Klar 8 wäre schöner aber dann halt trading

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

Optionen

| Boardmail an "Shello" |

Wertpapier: BP plc |

kann doch nicht sein dass es morgen nicht wieder sich erholt

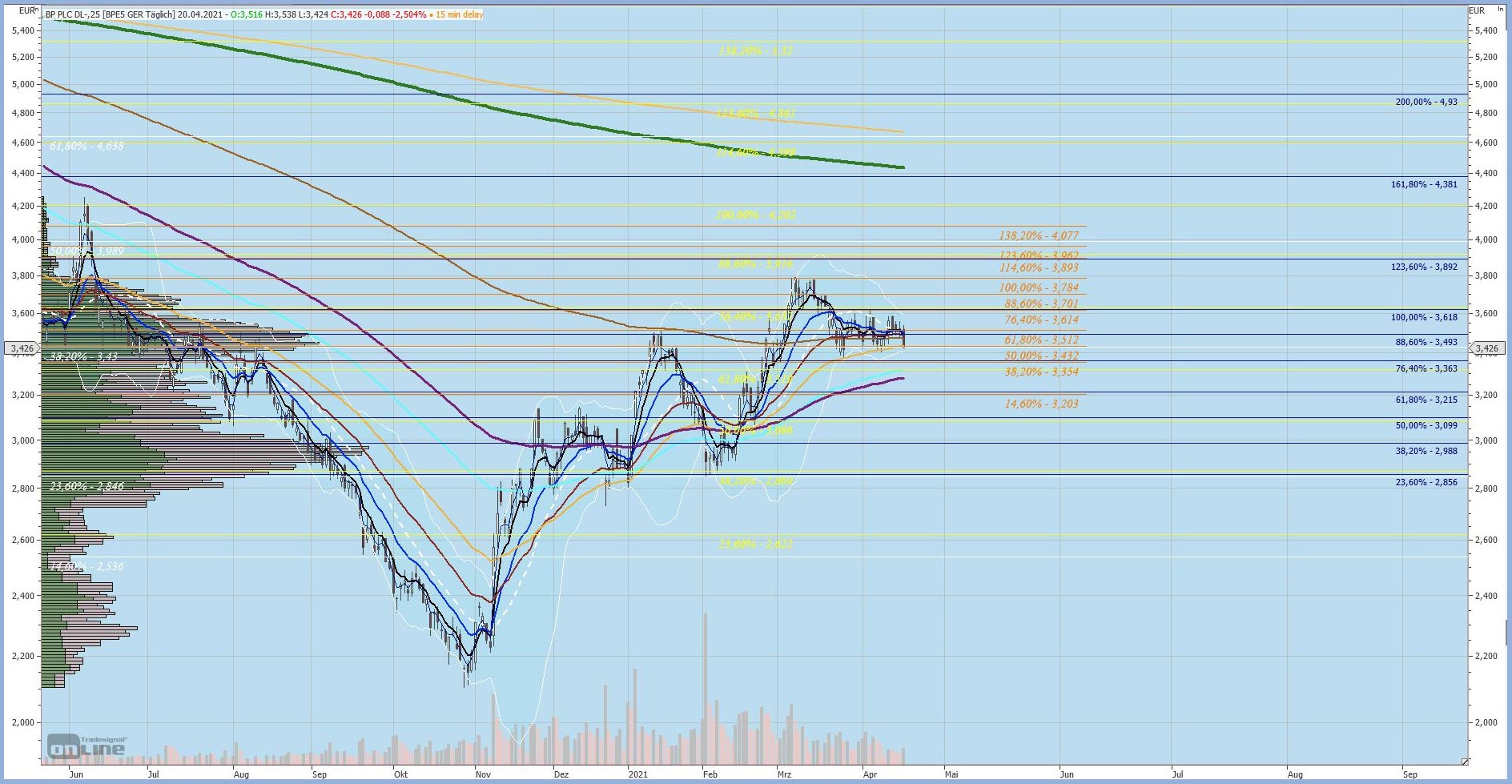

Hier nochmal nen Chart für die Heimatbörse Xetra,

die sich aber allein schon wg. des Volumens nach dem großen Bruder überm Teich richtet.

Der Kurs hält sich tatsächlich schön über dem LANGFRISTIGEN weißen 38-er Fibo.

Bevor es dann wirklich runtergeht, werden gerne die bisherigen Zwischenhochs getestet & bei Erfolg überschritten. Erst dann erfolgt -möglicherweise- ne Korrektur.

Rein technisch gesehen, möchte ein Kurs stets zu den 100% und darüber hinaus.

Besonders viel Bewegung auf dem Weg dorthin ist im Bereich von 38/61 % -egal welcher Farbe- zu finden ...

hoffe, ich konnte somit (zumindest indirekt) ein paar Fragen beantworten.

Eine Glaskugel habe ich auch ned ;-))

viel Erfolg!

Angehängte Grafik:

210420-bp-xetra.jpg (verkleinert auf 27%)

210420-bp-xetra.jpg (verkleinert auf 27%)

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

Optionen

| Boardmail an "Shello" |

Wertpapier: BP plc |

So Feierabend, mal sehen was API sagt (Suezkanal) und morgen der EIA...

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

Optionen

| Boardmail an "Shello" |

Wertpapier: BP plc |

1530 wurden auf US knapp 900k BP (umgerechnet) abgeworfen - dann Europa gemolken 😐

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

Gemessen vor Steuern in absteigender Reihenfolge Total BP dann Shell.

Nach Steuern wandert Total auf Platz 3 oder du Holst dir die Quellensteuer zurück.

Shell kann somit nachhaltiger gegenüber Bp investieren, da hier die Divi Rendite noch nicht ganz so hoch ausfällt.

Bp ist einfallslos und beschließt kommende Woche eigene Aktien zurück zu kaufen, obwohl das Geld in die Nachhaltigkeit sprich Investition in grün besser aufgehoben wäre.

Die Aktienkurs künstlich aufzublähen, halte ich für nicht so gut, nur weil es weniger Aktien gibt, ist die Aktie nicht automatisch besser.

Bei Shell und Bp gilt auch für Divi Jäger, eine Kürzung hat dazu geführt , das es eben nicht mehr heißt, Divi prima, hier kann jederzeit was passieren.

Wichtig für alle 3 ist die Vision weg von Öl und das plausibel erklärt, statt populistische Schnellschüsse einfallslose Aktienrückkäufe oder Divi masslos zu erhöhen.

Das schafft kein Vertrauen.

Somit ist das Q1 bei Shell und Bp im derzeitigen Aktienkurs eingepreisst.

Niedrigere Kurse Schaft Vertrauen für Mehrwert, da der Vorstand Handlungsbedarf hat .

Um nicht ständig Fehler aus der Vergangenheit zu wiederholen.

bei gazprom ist jahrelang das gleiche zu beobachten gewesen...

also 5% fixe dividende und eine dann festgezurrtes buyback programm von ca 5% sollte den kurs steigen lassen...denke eine SH quote von 7% ist schon ok also sehe ich das kurspotenzial bis 4,50-5euro

Optionen

| Boardmail an "Shello" |

Wertpapier: BP plc |

Oklahoma -1,6

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

Ich denke, wenn der grüne Anteil am Umsatz einen bemerktbaren Anteil hat, wird das positiv von den Märkten honoriert.

Optionen

| Boardmail an "Shello" |

Wertpapier: BP plc |