Diese Aktie schmeckt mir

Die Filiale "am Neumarkt" wurde geschlossen, womit jetzt die Filiale "am Hauptbanhof" die einzige in Leipzig ist. Beide Filialen lagen lediglich 1km auseinander.

Halloren betreiben damit jetzt noch insgesamt 11 Filialen (inkl. den Fabrikverkäufen). Bei diesen Filialen geht es auch nur sekundär um "Umsatz und Gewinn". Primär dienen diese Filialen der "Erforschung von Markttrends". Hier wird überprüft, welche (eigenen) Produkte "wie und warum" am Markt ankommen (oder eben nicht)?

Sie helfen Halloren dabei, Markttrends frühzeitig zu erkennen und entsprechend zu reagieren.

Vale!

http://boersengefluester.de/halloren-was-die-boerse-noch-nicht-sieht/

Vale!

Ich bin kein Hellseher, Mitarbeiter oder Zulieferer von Halloren. Ich bin aber ein Aktionär von Halloren, der in Halle geboren wurde und dort lebt... und der einen "indirekten Kontakt" (über Umwege) zu Halloren hat ... wie auch zu den Leuten auf der anderen Straßenseite! ... und der jemanden kennt, der in der Schoko-Branche tätig ist... ;-)

Jetzt outet sich das Börsengeflüster in # 403 als Gereon Kruse. Gereon Kruse gründete im Mai 2013 die Seite boersengefluester.de. Zuvor war er 19 Jahre bei dem Anlegermagazin BÖRSE ONLINE tätig von 2000 bis Anfang 2013 in der Funktion des stellvertretenden Chefredakteurs. Sein Spezialgebiet sind deutsche Aktien insbesondere Nebenwerte.

Also sorry, aber einen unabhängigen Kleinstaktionär der ein Unternehmen im Forum sachlich beurteilt stelle ich mir anders vor.

Optionen

| Boardmail an "dexter11" |

Wertpapier: Halloren Schokoladenfab |

Zukauf als UmsatztreiberLindt will es in Amerika wissen

Der Schweizer Schokoladen-Hersteller Lindt weitet sein Engagement auf dem amerikanischen Markt aus. Die Hoffnungen ruhen dabei auf einem teuren Zukauf. Doch bereits im abgelaufenen Jahr kann das Unternehmen dort massiv punkten.

Nach Lindor-Kugeln und in Goldpapier verpackten Schokoladehasen sollen auch amerikanische Pralinen das Geschäft von Lindt & Sprüngli ankurbeln. Nach einem weit über dem Marktdurchschnitt liegenden Umsatzsprung von fast zehn Prozent im vergangenen Jahr setzt Konzernchef Ernst Tanner große Erwartungen in den im Herbst übernommenen US-Pralinenhersteller Russel Stover.

"Wir gehen davon aus, dass die (bisherige) Gruppe weiterhin jährlich zwischen sechs und acht Prozent zulegt. Und wir gehen davon aus, dass Russel Stover in der gleichen Größenordnung wachsen kann", sagte der Lindt-Chef mit Blick auf 2016. Dieses Jahr stehe aber zunächst einmal die Integration der Firma mit einem Jahresumsatz von gut 500 Millionen Dollar an.

Im vergangenen Jahr übertraf der Schweizer Edelschokolade-Hersteller die eigenen sechs- bis achtprozentige mittelfristige Umsatzvorgaben deutlich. Bereinigt um Akquisitionen stieg der Umsatz im angestammten Geschäft um 9,8 Prozent nach 8 Prozent im Jahr 2013. Unter Einschluss der seit Mitte September konsolidierten Russel Stover wuchsen die Verkäufe um mehr als 17 Prozent auf 3,4 Milliarden Franken (2,8 Milliarden Euro). "Der Umsatz bei Russel Stover lag im Rahmen unserer Erwartungen", sagte Tanner. Zu berücksichtigen sei aber, dass nur die saisonal stärksten Monate vor Weihnachten in die Bilanz von Lindt & Sprüngli eingeflossen sind.

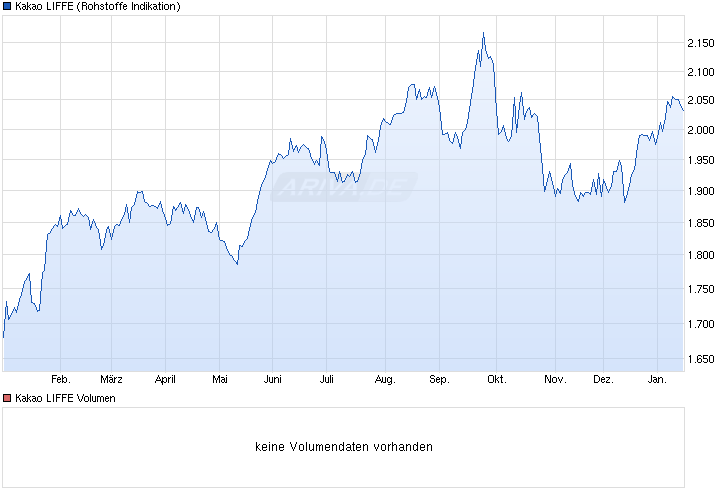

Wie die jüngsten Prognosen schon vermuten ließen, gab es bei der Kakao-Ernte 2013/2014 - allen Unkenrufen zum Trotz - einen weltweiten Rekord !!!

Mit 4.365 Millionen Tonnen Kakao wurde so viel geerntet, wie noch nie zuvor! Gegenüber der Vorsaison 2012/13 entspricht das einer Steigerung von etwa 10%.

Obwohl die Ernte viel höher ausgefallen ist, als man das Anfang des Jahres (2014) noch prognostiziert hatte, verhindern die immernoch andauernde Ebola-Krise und die Soft-Commodity-Spekulanten einen sinkenden Kakao-Preis, der in den letzten Wochen wieder über die Marke von 2.000 GBP je Tonne gestiegen ist.

Angehängte Grafik:

chart_year_kakaoliffe.png (verkleinert auf 70%)

chart_year_kakaoliffe.png (verkleinert auf 70%)

http://www.ariva.de/forum/...schmeckt-mir-377407?page=13#jump18755315

...............................................................................................................

An meiner grundsätzlichen Einschätzung zu Halloren hat sich NICHTS geändert.

Bei über 15% Gewinn in nicht mal 3 Monaten, kann man aber auch ruhig mal seine Gewinne mitnehmen! Daran ist noch niemand "verarmt". ;-)

Und wieder bestätigt sich hier eine der größten Weisheiten des Börsengurus:

"Betrachten Sie die Schwankungen des Aktienmarktes als Ihren Freund und nicht als Ihren Feind. Profitieren Sie von der Torheit Anderer, statt an ihr teilzunehmen."

- Warren Buffett -

Schöne Grüße aus Halle/S.

Euer Gedeon Kr ... ähhh ... Börsengeflüster *lol* ;-)

Angehängte Grafik:

chart_quarter_hallorenschokoladenfabrik.jpg (verkleinert auf 70%)

chart_quarter_hallorenschokoladenfabrik.jpg (verkleinert auf 70%)

Langsam nähern wir uns aber bedrohlich der 7,- Grenze.

Hat Börsengeflüster oder besser Gereon K. wiedermal eines seiner Aktienpakete verkauft?

Also wenn jemand im größeren Umfang zukauft sollten die Kurse doch eigentlich steigen, es sei denn jemand verkauft egal zu welchem Preis.

Aber warum sollte man Halloren verkaufen bei dieser Firmenstory und dem angekündigten Kurswert von 9,- ?

Die Kapitalerhöhung, d.h. die Ausgabe von rund 400.000 neuer Aktien für 7,20 steigert doch das Eigenkapital und die Verwässerung ist laut Börsengeflüster alias Gereon K. unerheblich.

Bitte, warum fällt der Kurs dann seit Tagen?

Sie ist die größte und damit auch wichtigste Messe der Süßwarenindustrie weltweit.

Bereits im Vorfeld hatte Klaus Lelle´ (CEO) ja schon angekündigt, man werde

"einen ganzen Rucksack voller Produktinnovationen" auf der diesjährigen ISM vorstellen. Jetzt bekommen wir schonmal einen Einblick, wie diese Innovationen in etwa aussehen werden und auf welche Trends das Management in 2015 setzen will.

http://hallelife.de/nachrichten/halle-saale/...renmesse-in-koeln.html

Schöne Grüße aus der Saalestadt

Euer Börsengeflüster

- Wie geplant wurde die Logistik zentralisiert (neues Logistikzentrum der

Finsterwalder Transport GmbH in Halle - direkt hinter dem Halloren Stammwerk)

- In den letzten Monaten hat das Management versucht, dass Unternehmen weiter

zu optimieren und die Strukturen zu straffen, was auch dem hohen Kostendruck

seitens der Rohstoffpreise geschuldet ist. Auch hat man das Produktportfolio

weiter optimiert, was auch heißt, dass man einige Produkte vom Markt genommen

hat. Die ganze Unternehmensstruktur wird derzeit gestrafft, um die Effizienz des

gesamten Unternehmens zu steigern und Kosten (Verwaltung, etc.) zu senken.

- In den kommenden Tagen bringen Halloren ihre neuen Produkte auf den Markt.

- "Charlie" versucht (meinen Informationen nach) weiterhin seinen Anteil bei

Halloren zu erhöhen. Je nachdem auf welche Quelle man sich bezieht, soll

"Charlie" wohl einen Anteil von "20% - 30%" bei Halloren anstreben!?

Ob das dann wirklich so kommt (ob Morzynski das zulässt?) ... we will see!

- Halloren stellen seit einiger Zeit vorallem neue Leute für die "Exportabteilung"

ein, was unterstreicht, dass man sich zukünftig vorallem auf das Exportgeschäft

konzentrieren wird.

Mitte April kommen dann die Zahlen zum Geschäftsjahr 2014. Dann sollten wir auch einen ersten Einblick bekommen, was das Managment für dieses Jahr genau plant (Jahresziele, Strategie, etc.)

Quelle: Halloren Schokoladenfabrik AG

Wenn ich vorher was höre, melde ich mich natürlich!

Schöne Grüße aus der Saalestadt

Euer Börsengeflüster

Das "Charlie Investors" (Darren Ehlert) seinen Anteil an Halloren (von derzeit ca. 9%) noch deutlich (auf "20% - 30%") ausbauen will, ist mittlerweile kein Geheimnis mehr! Diese Information ist jetzt aus 4 unterschiedlichen Quellen bestätigt. Man kann also davon ausgehen, dass da was dran ist! ;-)

Ein weiterer Ausbau des Engagements von "Charlie" würde mit hoher Wahrscheinlichkeit durch weitere Kapitalerhöhung(en) durchgeführt werden!?

Die Frage ist und bleibt, ob Paul Morzynski (als größter Halloren-Aktionär UND Aufsichtsratsvorsitzender der Halloren Schokoladenfabrik AG) dies zulassen wird, oder eben nicht!? Auch wenn ich mich wiederhole ...

OHNE "den Segen" von Paul Morzynski, wird es keine solch hohe Beteiligung seitens "Charlie" geben!

Da dieser Deal für Halloren (und damit natürlich auch für Paul Morzynski) aber eine riesen Chance darstellt, in den zukünftig wichtigsten Export- und Wachstumsmärkten (Nordamerika, Asien) zügig einen (großen) Fuß in die Tür zu bekommen, wird er wahrscheinlich zustimmen!? (persönliche Einschätzung!)

Dieser Deal ist für alle Beteiligten (Charlie Investor, Halloren, Paul Morzynski) ein klare WIN - WIN - SITUATION. Wenn Charlie relativ stark in Halloren investiert ist, wird er (mit Hilfe seiner US-Einzelhandelstochter und seiner sonstigen Kontakte) alles dafür tun, Halloren so schnell wie möglich vorwärts zu bringen. Und das wäre ja auch im Sinne von uns Aktionären! ;-)

Die Halloren Schokoladenfabrik AG ist abhängig vom zukünftigen Erfolg des Exportgeschäfts, weshalb man auf diesen Deal m.M.n. nicht verzichten kann und wird!

Hoffentlich bekommen wir Mitte April - mit dem Geschäftsbericht 2014 - genauere Informationen bezüglich der jüngsten Entwicklungen bei diesem Thema!? ;-)

Grüße aus der Händelstadt

Euer Börsengeflüster

Wenn die Jungs aus Utah/USA von aktuell 9 % auf mind. 25% + eine Aktie kommen wollen, müssten mehr als eine Millionen neue Aktien ausgegeben werden.

Eine Millionen neue Aktien, das macht den Kuchen je Aktie natürlich deutlich kleiner, aber natürlich kommen so auch ca. 7 Millionen in die Kasse.

Spannend finde ich weiterhin die Frage, ob es für Halloren wirklich gut ist, wenn man plötzlich neben dem bisherigen Alleinherrscher Paul M. aus Hannover noch eine weitere Gruppe mit Sperrminorität aus den USA gibt.

Schauen wir mal was der Aktienkurs macht, wenn sich die Zeichen für eine solch beträchtliche Kapitalerhöhung verdichten sollten.

Und außerdem kommen in gut zwei Wochen die Zahlen für das Geschäftsjahr 2014 auf den Tisch, ich bin besonders gespannt, ob neben einer Umsatzsteigerung auch der Gewinn gesteigert, aber zu mindestens auf dem Niveau von 2013 gehalten werden konnte.

Ich persönlich habe da so meine Zweifel, ob ein Reingewinn von mind. 2 Millionen ohne Sondereffekte erreicht wurde.

Es gibt einige neue Produkte, aber es wurden auch einige Produkte aus dem Sortiment gestrichen.

Vorallem im ("höherpreisigen") Segment "Confiserie" gab es zuletzt einige (wie ICH finde durchaus gelungene) Neukreationen. Damit kann man sich auch mal etwas vom allgemeinen "08/15-Schokoladen-Mainstream" absetzen! ;-)

http://www.halloren.de/wisl_s-cms/2/...tml?&activeMenu=onlineshop

http://www.halloren.de/wisl_s-cms/2/...tml?&activeMenu=onlineshop

http://www.halloren.de/wisl_s-cms/2/...tml?&activeMenu=onlineshop

Auf der anderen Seite gab es aber auch einige Produkte, die dem jüngsten "Sortiment-Optimierungsverfahren" zum Opfer gefallen sind. So gibt es z.B. jetzt bei den Halloren-Kugeln nur noch 10 "Stammsorten" (zzgl. 2-3 Saisonsorten). Bisher waren es 16 Stammsorten gewesen. 6 Sorten wurden also gestrichen.

Auch die - seit 2012 bestehende - Partnerschaft mit dem belgischen "Stevia-Schokoladenpionier" CAVALIER wurde beendet, womit Halloren den Vertrieb von Cavalier´s Stevia-Schokolade in Deutschland einstellen. Derzeit gehen da die letzten Restposten raus. In Deutschland gibt es derzeit einfach keinen ausreichend großen Absatz für Stevia-Schokolade. Mich persönlich überrascht das (nach einer persönlichen Kostprobe!) auch nicht wirklich. Also ich fand die Stevia-Schokolade (leider) echt "widerlich". Ich konnte sie nicht mal aufessen! ;-(

Mich wundert es, dass es dafür überhaupt einen Markt gibt, so wie das schmeckt!?

Aber gut - Wem es schmeckt !? ... Ich fand´s jedenfalls "ungenießbar" !! ;-(

Am kommenden Mittwoch (15. April) kommen dann die Zahlen für 2014.

Hier nochmal meine "persönlichen Erwartungen" an das Jahresergebnis 2014 ...

Umsatz: 125,0 Mio. €

EBITDA: 7,0 Mio. €

EBIT: 3,0 Mio. €

EBT: 1,0 Mio. €

Grüße aus der Händelstadt

Euer Börsengeflüster

Ich erachte die Verknappung im Sortiment insb. bei den Kugeln als durchaus schwierig. Man kann g.g.f. Kosten einsparen, aber g.g.f. gehen Kunden und Umsätze verloren.

Geflüster hat seine Einschätzung zu den Zahlen für das Geschäftsjahr 2014 ja bereits in #391 am 20.11.14 vermeldet, wobei ich die Einschätzung noch ziemlich optimistisch erachte.

Meine Erwartungen:

Leichte Umsatzsteigerung auf 123,5 Millionen

EDITDA 7,2 Millionen

EBT 1,35 Millionen

Jahresüberschuss 0,85 Millionen

Der Umsatz sollte ganz leicht gesteigert worden sein, wobei der Jahresüberschuss um rund 60 % eingebrochen sein sollte, Profitabilität sieht absolut anders aus.

Für uns Aktionäre kein gutes Jahr, denn ich denke die Dividende von 0,25 je Aktie aus 2012 und 0,10 je Aktie aus 2013 wird nochmal auf max. 0,05 je Aktie gesenkt.